En los negocios tradicionales, el rebranding casi siempre es una historia de crecimiento. Una empresa cambia su nombre cuando cambia su escala, su mercado o su visión a largo plazo. Cuando Facebook pasó a llamarse Meta, el mercado entendió el mensaje: la compañía intentaba ir más allá de las redes sociales y redefinir por completo su modelo de negocio.

En cripto, las cosas funcionan de forma distinta — y mucho más brutal.

Aquí, el rebranding suele producirse no en un momento de fortaleza, sino durante fases de fatiga del mercado, estancamiento del precio o pérdida de narrativa. Dicho de forma sencilla, un token cambia de nombre no porque haya “crecido”, sino porque el nombre antiguo ya no vende.

Por eso, en cripto, el rebranding no es un evento de marketing: es una prueba de estrés del mercado. El rebranding de tokens en cripto es casi siempre un escenario clásico de “Buy the Rumor, Sell the News”.

A veces genera alpha a corto plazo. Casi nunca crea crecimiento sostenible. Y muy a menudo castiga a los holders de largo plazo.

La clave a entender es simple: el mercado no paga por un nombre nuevo. El mercado paga por crecimiento de la demanda, cambios en la tokenomics y nuevos flujos de liquidez. Si eso no existe, el rebranding se convierte simplemente en un punto de salida conveniente para el smart money.

Por qué funcionó en 2021 — y por qué no funciona en 2025

Mucha gente sigue señalando el rebranding de LEND → AAVE como prueba de que un cambio de nombre puede “reiniciar” un proyecto. Y tenían razón — en aquel momento. Pero el mercado de 2021 y el de 2025 son dos organismos completamente distintos.

En 2021:

- DeFi era algo nuevo

- La liquidez fluía a ciegas

- El retail compraba narrativas, no números

- La gobernanza y la tokenomics apenas importaban

En 2025:

- El mercado ha sobrevivido a varios ciclos bajistas

- Los participantes calculan FDV, emisiones y calendarios de desbloqueo

- La palabra “rebrand” genera sospecha, no entusiasmo

El mercado se ha vuelto menos ingenuo y más cínico — y este cambio es clave para entender todo lo que viene a continuación.

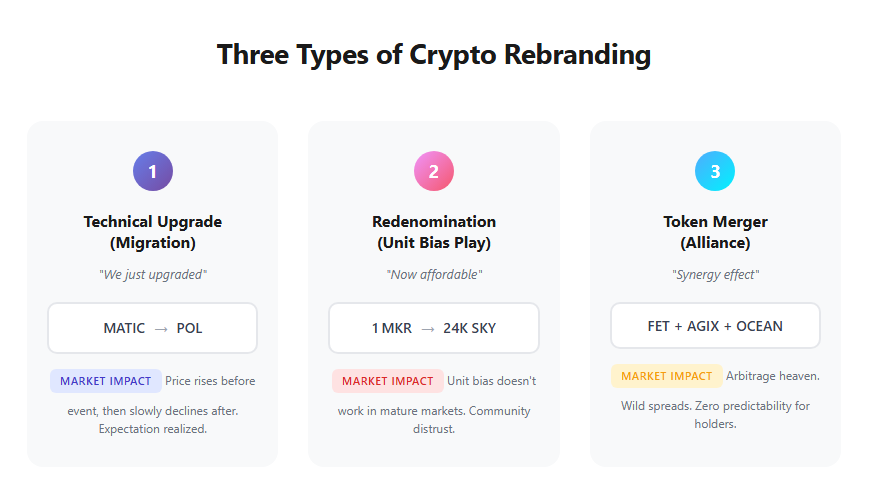

Los tres tipos de rebranding de tokens que realmente existen

A pesar de los cientos de etiquetas distintas, casi todos los rebrandings en cripto encajan en tres categorías reales. La diferencia no está en el nombre, sino en lo que cambia realmente bajo el capó.

1. La actualización técnica (migración): “Simplemente hemos mejorado”

El tipo más común de rebranding es una migración técnica. La mecánica es simple:

- Se introduce un nuevo token

- El token antiguo se intercambia 1:1

- El equipo promete que “no cambia nada para los holders”

Un ejemplo de manual es la transición MATIC → POL en el ecosistema Polygon.

Polygon preparó al mercado durante años: explicó la arquitectura de AggLayer, definió el nuevo rol del token y anunció la migración con mucha antelación. Desde el punto de vista técnico, la ejecución fue casi perfecta. Desde el punto de vista del mercado — casi inútil.

¿Por qué? Porque el mercado odia las sorpresas — pero odia aún más la ausencia de nuevas razones para comprar.

Una actualización técnica mejora el producto, reduce costes y aumenta la escalabilidad. Pero no crea automáticamente nueva demanda para el token. Como resultado, la apreciación del precio ocurre antes del evento, mientras que una migración exitosa suele activar toma de beneficios y una lenta caída posterior.

Esto no es un fracaso. Es la materialización clásica de las expectativas.

2. Redenominación y la ilusión del “token barato”

El segundo tipo de rebranding es mucho más peligroso y está cargado psicológicamente. Se trata de la redenominación: cuando un token caro se convierte en muchos tokens baratos, mientras la capitalización de mercado permanece igual. La apuesta se basa en el unit bias.

El unit bias es una distorsión cognitiva por la cual las personas se sienten más cómodas comprando 10.000 tokens a 0,05 $ que 0,005 tokens a 2.000 $.

En los mercados tradicionales, esto se conoce como stock split. En cripto, suele presentarse como “hacer el token más accesible”.

El caso más ilustrativo es el rebranding de MakerDAO a Sky (SKY). La mecánica fue sencilla:

- 1 MKR → 24.000 SKY

- Lanzamiento de una nueva marca junto a la stablecoin USDS

- Narrativa centrada en la expansión de la audiencia

Pero el mercado vio algo muy distinto: dilución del poder de gobernanza, mayor complejidad y pérdida de la identidad de marca de Maker. En 2019, esto podría haber funcionado. En 2025, el mercado simplemente dijo “no”.

El precio reaccionó con una caída, y la confianza de la comunidad se deterioró tanto que se llegó a debatir seriamente una reversión completa del rebranding.

La conclusión es dura pero clara: en un mercado cripto maduro, el unit bias ya no funciona.

3. Fusiones de tokens: el paraíso del trader, la pesadilla del holder

El tercer tipo de rebranding es la fusión de varios tokens en uno solo. Sobre el papel, parece sinergia. En el mercado, parece un patio de recreo para el arbitraje.

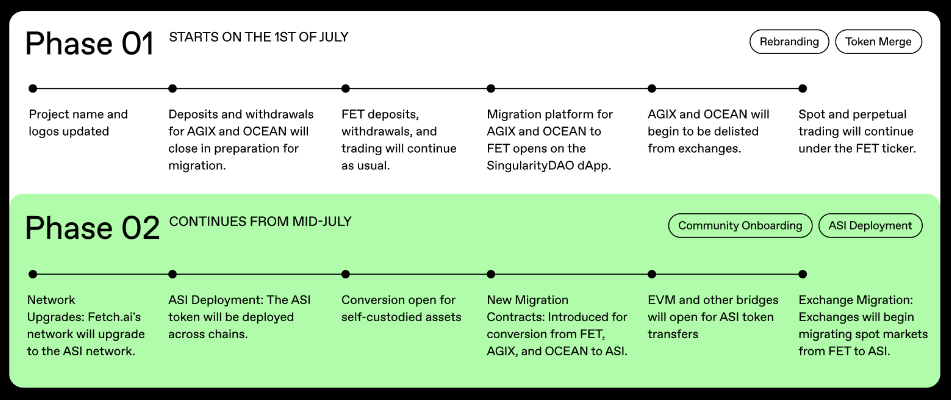

El ejemplo más claro es la alianza ASI, donde FET, AGIX y OCEAN iban a fusionarse en un único token: ASI.

Durante este tipo de eventos, el mercado deja de ser “amigable para inversores” y se vuelve puramente matemático. Los traders solo se hacen una pregunta: “¿Cuál de los tokens de entrada está ahora más barato en relación con el futuro ASI?”

Empiezan a comprar un activo, a ponerse cortos en otro y a ampliar agresivamente los spreads. El resultado:

- divergencias extremas en el precio,

- pumps y dumps a corto plazo,

- previsibilidad casi nula para holders de largo plazo.

Las fusiones no son una historia de “creer en el proyecto”. Son una historia de ineficiencias de mercado.

En resumen, el rebranding rara vez es el inicio de una tendencia. Más a menudo, es el acto final. Queda bien en los anuncios, vende bien en las narrativas y casi siempre es utilizado por el mercado como punto de salida.

Por qué el mercado sigue cayendo en la misma trampa

Cada rebranding cripto empieza con las mismas frases. Los equipos hablan de una “nueva era”, prometen que “ahora sí funcionará todo” y aseguran que el mercado aún no ha descontado los cambios.

Estas palabras suenan convincentes — especialmente sobre el fondo de un gráfico agotado y una larga fase de estancamiento.

Pero casi siempre el mercado responde igual. El precio sube por las expectativas, luego se estanca y finalmente empieza a caer.

Esto no ocurre porque los participantes sean tontos o no entiendan algo. La razón es mucho más simple y profunda: la psicología humana no cambia, aunque cambien los nombres y los tickers.

El mercado no reacciona a declaraciones, sino a incentivos. Si un nombre nuevo no viene acompañado de nueva demanda, cambios en la tokenomics o entradas frescas de liquidez, el rebranding deja de ser una historia de crecimiento y se convierte en un evento estándar de realización de expectativas.

En ese sentido, el mercado cripto es brutalmente honesto. Recorre el mismo camino una y otra vez porque las motivaciones de los participantes no cambian.

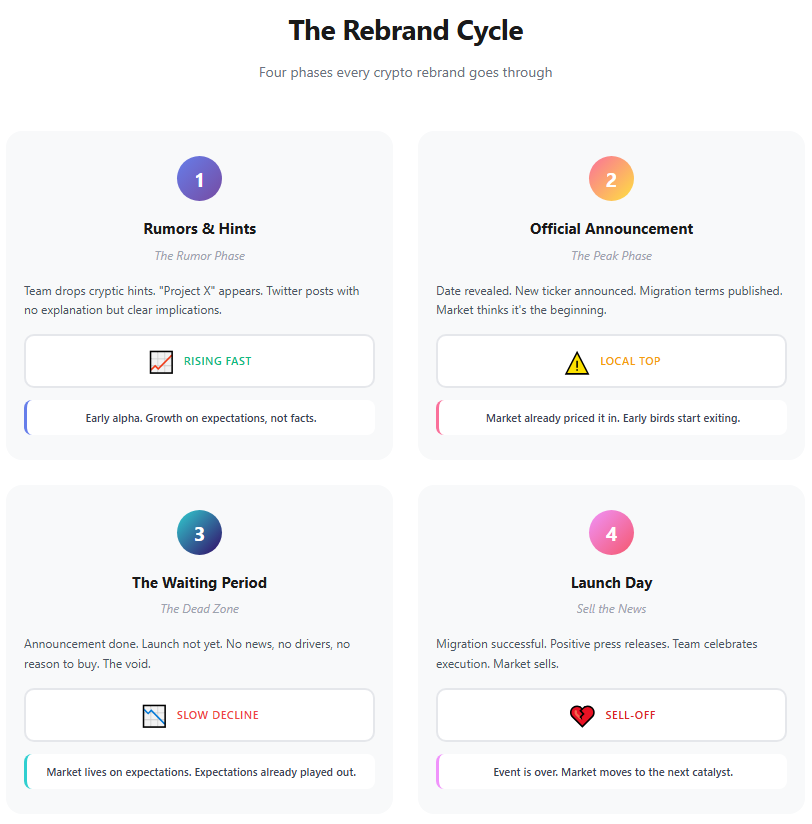

El ciclo del rebranding: el ciclo completo

Si eliminamos el ruido, los logos y las presentaciones, casi todos los rebrandings cripto pasan por las mismas cuatro fases — no a veces, sino casi siempre.

Fase 1: rumores e insinuaciones — la fase del rumor

Todo empieza de forma discreta.

El equipo no dice nada directamente, pero aparecen pistas sutiles. Se menciona un misterioso “Proyecto X”. Surgen frases como “nueva economía” o “siguiente etapa de desarrollo”. Aparecen tuits que no explican nada, pero dejan claro que algo se aproxima.

El mercado lee estas señales al instante. El retail compra “por si acaso”, los traders se posicionan pronto y el precio empieza a subir — a veces de forma agresiva.

En este punto, parece que el proyecto vuelve a la vida.

Pero hay que entender algo importante: esto no es crecimiento basado en hechos. Es crecimiento basado en expectativas de que algo va a cambiar. Como el tráiler de una película: la película aún no se ha estrenado, pero las emociones ya se han vendido.

Aquí es donde aparece el primer alpha para quienes entraron pronto.

Fase 2: el anuncio — la fase del pico

Después llega el anuncio oficial. Se fija una fecha. Se revela el nuevo ticker. Se publican los términos de la migración o la actualización.

Desde fuera, parece que todo acaba de empezar — como si el mercado ahora tuviera que “valorar correctamente” la noticia.

En realidad, ocurre lo contrario.

El mercado ya lo ha comprado todo.

Muy a menudo, el precio marca un máximo local justo en el anuncio. La volatilidad aumenta, los movimientos se vuelven bruscos y los primeros entrantes empiezan a reducir exposición.

Para los recién llegados, esto parece la confirmación de un escenario alcista: “Ahora es oficial”.

Para el mercado, es simplemente el momento en que las expectativas se hacen realidad.

Fase 3: la espera — la zona muerta

Esta es la fase más desagradable y agotadora.

El anuncio ya se ha hecho, pero el lanzamiento aún no ha ocurrido. En medio — vacío. Sin noticias, sin nuevos catalizadores, sin razones para comprar. Todo lo importante ya se ha dicho, pero no pasa nada nuevo.

El precio suele empezar a deslizarse lentamente a la baja. El volumen se desvanece. El interés se enfría. Los debates en los chats se apagan.

Y aquí es donde los holders empiezan a hacerse la pregunta más peligrosa: “¿Por qué baja el precio si todo va según lo previsto?”

La respuesta es simple pero incómoda: el mercado vive de expectativas — y esas expectativas ya se han agotado.

Fase 4: el lanzamiento — sell the news

Llega el día X. El token se lanza. La migración funciona sin problemas. Se publican comunicados positivos. El equipo celebra una ejecución impecable.

Y el mercado… vende.

No porque algo haya salido mal. Sino porque el evento ha terminado.

Todo el que quería comprar ya lo ha hecho. Todo el que quería ganar dinero ya está en verde. Ahora el mercado ya no busca confirmación de la historia antigua — busca el siguiente catalizador.

El mercado cripto no aplaude la ejecución. Simplemente cierra el capítulo y sigue adelante.

Cuándo el rebranding puede ser realmente alcista

Es importante dejarlo claro: el rebranding no está condenado al fracaso. Puede funcionar. El problema es que los casos en los que funciona de verdad son raros.

En la mayoría de situaciones, el mercado ya lo ha visto todo y trata los cambios de nombre con escepticismo frío. Para que un rebranding tenga una oportunidad real de impulsar el precio, no es el nombre lo que debe cambiar — es la economía.

Condición 1: un cambio radical en la tokenomics

El rebranding solo empieza a importar cuando va seguido inmediatamente de un cambio real en el valor del token — no en presentaciones, no en promesas, sino en la práctica. Esto puede incluir:

- inicio inmediato de token burns,

- activación de un fee switch,

- aparición de una fuente de ingresos clara y transparente.

La palabra clave aquí es inmediatamente.

No “algún día”.No “después de la próxima actualización”.Sino aquí y ahora.

Si justo después del rebranding los tokens empiezan a quemarse o a recibir una parte de las comisiones del protocolo, el mercado lo nota y reacciona. Porque en ese momento ya no cambia la historia — cambian las matemáticas.

Condición 2: escapar de un pasado tóxico

Históricamente, el ejemplo más exitoso sigue siendo LEND → AAVE.

Funcionó no porque el equipo inventara un nombre nuevo, sino porque el antiguo estaba lastrando al proyecto. LEND estaba fuertemente asociado a 2017 y a un largo mercado bajista. AAVE se convirtió en un símbolo del nuevo ciclo DeFi — un periodo en el que el mercado volvió a crecer y a usar activamente el producto.

Detrás de ese rebranding había crecimiento real de la demanda y actividad real de usuarios.

El cambio de nombre no fue el objetivo. Fue la consecuencia de una transformación auténtica.

Por eso el mercado aceptó este rebranding en lugar de castigarlo.

Por qué los rebrandings funcionarán aún peor en 2025–2026

Hoy, el mercado ha entrado en una fase madura — y eso cambia las reglas de forma radical. En la práctica, esto significa:

- el retail es más cauto y compra “por fe” con mucha menos frecuencia,

- los fondos analizan la economía del proyecto en lugar de escuchar eslóganes,

- las narrativas sin cash flow simplemente no se compran.

Al mismo tiempo, la influencia de las estructuras ETF, los marcos regulatorios y el capital institucional sigue creciendo. Y las instituciones no entran en activos por un nombre nuevo. Les importan cosas muy distintas:

- previsibilidad,

- rentabilidad,

- simplicidad y transparencia del modelo.

El rebranding rara vez aporta algo de esto. Como resultado, en los próximos años se percibirá cada vez más no como una señal de crecimiento, sino como un intento de reinicio sin fundamentos reales.

Una regla práctica de mercado (importante)

Si solo recuerdas una idea de todo este artículo, que sea esta:

Si estás en ganancias por el rumor — vende antes de que cambie el ticker.

No después.No “vamos a ver qué pasa”.Antes.

Porque el mercado recompensa el riesgo temprano — y castiga esperar un “milagro en el lanzamiento”.

Conclusión final

El rebranding en cripto no es un “nuevo comienzo”. Es un momento de verdad. Muestra:

- si hay economía real detrás del proyecto,

- o si solo quedan una historia y un logo.

No creas en “nuevo ticker, nueva luna”. Cree en la demanda, la tokenomics y el cash flow.

Sigue a Crypto Academy y accede a cursos de cripto y Bitcoin — mientras sigan siendo gratuitos, incluso cuando el mercado sigue esperando la “entrada perfecta”.

Telegram | Discord | Twitter (X) | Medium | Instagram

FAQ

P: ¿Perderé mis tokens si no migro?R: Normalmente no. Los tokens antiguos suelen seguir existiendo, pero la liquidez y el soporte se van secando gradualmente.

P: ¿Por qué el precio suele caer tras un “lanzamiento exitoso”?R: Porque el éxito ya se esperaba — y ya estaba descontado en el precio.

P: ¿Sigue funcionando el unit bias hoy en día?R: Prácticamente no. En 2025, el mercado se centra en FDV, emisiones y cash flow.

P: ¿Son malas las fusiones de tokens?R: No. Pero no son una tesis de inversión — son una estrategia de trading.

P: ¿Se puede ganar dinero con rebrandings?R: Sí — pero como trader, no como holder.

P: ¿El rebranding es siempre malo?R: No. Pero la mayoría de las veces es neutral o negativo para el precio.

P: ¿Por qué los equipos siguen haciendo rebrandings?R: Porque a menudo es útil para el producto.Pero producto ≠ precio del token.

P: ¿La regla principal?R: La ejecución importa más que el nombre.