Lee este artículo para entender cómo funciona la tokenización, qué es, qué riesgos conlleva y cómo puede facilitarte la vida.

Imagina poseer un lingote de oro, una pequeña participación en un apartamento, un par de bonos del Estado o incluso un activo digital como stETH. Todo ello tiene un valor real, pero gestionar estos activos en el mundo tradicional es un engorro: el oro hay que almacenarlo, los inmuebles requieren trámites, los bonos se compran a través de brókers y ninguno de estos activos puede moverse o gestionarse al instante.

Los activos tokenizados resuelven este problema. La tokenización te permite “empaquetar” valor real o digital en un token sobre una blockchain. Ese token no es solo una imagen bonita: representa tu derecho legal sobre un activo específico —oro en una cámara acorazada, una fracción de una propiedad, un bono, una materia prima, una participación en un fondo— o incluso un instrumento cripto existente como un token en staking.

A simple vista, todo parece fácil: tomas un activo real, creas un token que lo representa y lo llevas a Web3. Pero detrás de esta simplicidad hay una infraestructura enorme: custodios que mantienen los activos reales, marcos legales, regulación, auditorías de reservas, oráculos de precios y smart contracts que garantizan que el sistema funcione de forma transparente y justa.

La tokenización ofrece varios beneficios importantes: acceso 24/7, posibilidad de poseer fracciones minúsculas de activos, total transparencia de todos los movimientos e integración nativa con DeFi. Al mismo tiempo, los activos tokenizados también conllevan riesgos: dependencia de los custodios, limitaciones regulatorias, precisión de los oráculos de precios y la calidad del mecanismo de redención que te permite convertir el token de nuevo en el activo real.

Explicación sencilla de cómo funciona la tokenización

Un activo tokenizado es simplemente un token digital que confirma la propiedad de algo real. En esencia, es un documento digital que afirma: eres propietario de un activo específico que custodia un tercero de confianza. La blockchain solo cambia el formato: lleva la propiedad a un entorno digital donde las transferencias y la contabilidad son más fáciles y accesibles. Igual que una acción te permite poseer una pequeña parte de una empresa, los activos tokenizados facilitan transferir valor, pero no se limitan a una sola compañía y son mucho más sencillos de enviar, almacenar, recibir y cambiar.

Colecciones únicas de Gomining

Tipos de activos tokenizados

1. Real-World Assets (RWA)

Este es el segmento de mayor crecimiento porque conecta las finanzas tradicionales con Web3. Imagina el viejo mundo financiero —oro, bonos, petróleo, inmuebles— funcionando en su propio ecosistema cerrado, mientras Web3 vivía aparte. En 2025, estos mundos empezaron por fin a fusionarse. Por eso los RWA se convirtieron en la mayor tendencia del año. Gigantes como BlackRock, Tether, Franklin Templeton, Fidelity, Coinbase y Circle están entrando en este ámbito porque los usuarios quieren activos reales en un formato compatible con blockchain.

Bonos del Tesoro de EE. UU. tokenizados. Son bonos del Tesoro reales custodiados por un custodio, mientras tú posees un token que los referencia. Son populares porque ofrecen rendimientos estables del 4–5% y se consideran un activo seguro. Proyectos destacados: Ondo Finance, Backed Finance.

Inmobiliario tokenizado. Puedes comprar una fracción minúscula de una propiedad real —incluso el 0,1% de un edificio o un apartamento—. Reduce la barrera de entrada al mercado inmobiliario, normalmente caro y lento. Ejemplo: Realt.

Oro tokenizado. 1 PAXG = 1 onza troy de oro físico almacenado en una cámara acorazada de Londres. Es como poseer oro sin tener lingotes debajo de la cama. Ejemplo: PAX Gold (PAXG).

Materias primas tokenizadas. Incluso petróleo o plata pueden tokenizarse —una herramienta útil para traders y protocolos DeFi que buscan exposición a activos reales—. Ejemplos: Tiberius (metales), Kinesis Silver (KSILV).

Bonos corporativos tokenizados. La deuda de una empresa empaquetada en un token. Funciona como los bonos tradicionales, pero se gestiona de forma más rápida y barata. Ejemplo: Backed Finance emite tokens que referencian deuda corporativa de Apple y Tesla.

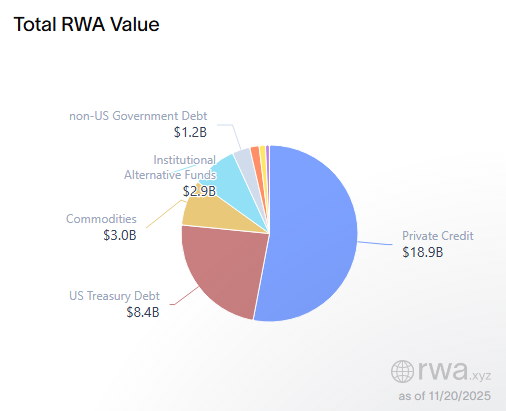

¿Dónde seguir las estadísticas de RWA? El panel más sencillo es RWA.xyz, un resumen en tiempo real del volumen total de activos tokenizados, los principales emisores y el impulso del mercado.

Fuente: app.rwa.xyz

2. Activos nativos digitales (digital-native tokens)

Son activos que se originan directamente dentro de los ecosistemas blockchain —no tienen equivalente físico—. Actúan como “versiones virtuales” de herramientas financieras o cripto existentes, diseñadas para ofrecer flexibilidad, interoperabilidad y nuevas funciones dentro de Web3.

Wrapped Tokens (p. ej., WBTC). Imagina que tienes BTC pero quieres usarlo en DeFi —prestarlo, operar con él o hacer farming—. Bitcoin no puede hacerlo en su red, así que se “envuelve” en un token y se mueve a Ethereum. El resultado es un gemelo digital de Bitcoin, igual en precio pero funcional donde Bitcoin no puede. Ejemplo: WBTC — Wrapped Bitcoin.

Liquid Staking Tokens (LST), como stETH. Cuando haces staking de ETH, puedes recibir un token que prueba que tu ETH está bloqueado en staking y generando recompensas. Ese token puede intercambiarse, utilizarse en DeFi o enviarse a otra persona mientras tu ETH original sigue trabajando como validador. Ejemplo: stETH de Lido.

Tokens sintéticos o derivados (on-chain derivatives). Tokens creados en blockchain para replicar el precio o rendimiento de otros activos cripto. Ejemplos: sETH, sUSD, sBTC (ecosistema Synthetix).

¿Por qué esta categoría es independiente? Porque estos activos: — no tienen respaldo físico, — se crean directamente on-chain, — existen para dar soporte a funciones Web3, — permiten que los activos cripto se muevan entre redes y adquieran nuevas utilidades.

Actúan como adaptadores y contenedores en el mundo Web3, haciendo el sistema más flexible y líquido.

3. Fondos y valores tokenizados

En términos simples, los fondos tokenizados son los mismos ETFs, participaciones en fondos de inversión o acciones de empresas... pero en una forma digital más cómoda.

Imagina un fondo indexado típico como el S&P 500 o un ETF del Nasdaq. En TradFi, necesitas un bróker, mucho papeleo, acceso a una bolsa y dependes del horario de negociación. La tokenización elimina estas barreras: el fondo existe como un token en blockchain, se guarda en tu wallet, se transfiere en segundos y se negocia 24/7. Ejemplos destacados:

Franklin Templeton — Franklin OnChain U.S. Government Fund (FOBXX). Uno de los mayores gestores de activos del mundo tokenizó parte de su fondo de bonos del gobierno en Stellar y Polygon —el primer fondo registrado en operar totalmente on-chain—. Website: https://www.franklintempleton.com

BlackRock — BUIDL Tokenized Fund. El mayor gestor de activos del planeta (10 billones de dólares) entró en la tokenización con BUIDL, un fondo totalmente on-chain respaldado por bonos del Tesoro de EE. UU. Website: https://blackrock.com

Ondo Finance — OUSG. Una versión tokenizada del fondo de Treasuries de BlackRock. Website: https://ondo.finance

WisdomTree Prime. Un importante emisor de ETFs con una línea completa de fondos tokenizados en EE. UU. Website: https://www.wisdomtreeprime.com

4. Las stablecoins como forma de tokenización

Las stablecoins también están tokenizadas: son dólares tokenizados. Imagina un billete digital. Posees un token como USDT o USDC, mientras los dólares reales, bonos del Tesoro y otros activos seguros se custodian por un tercero. El token es como un recibo digital que dice: “Este token está respaldado por 1 dólar real”.

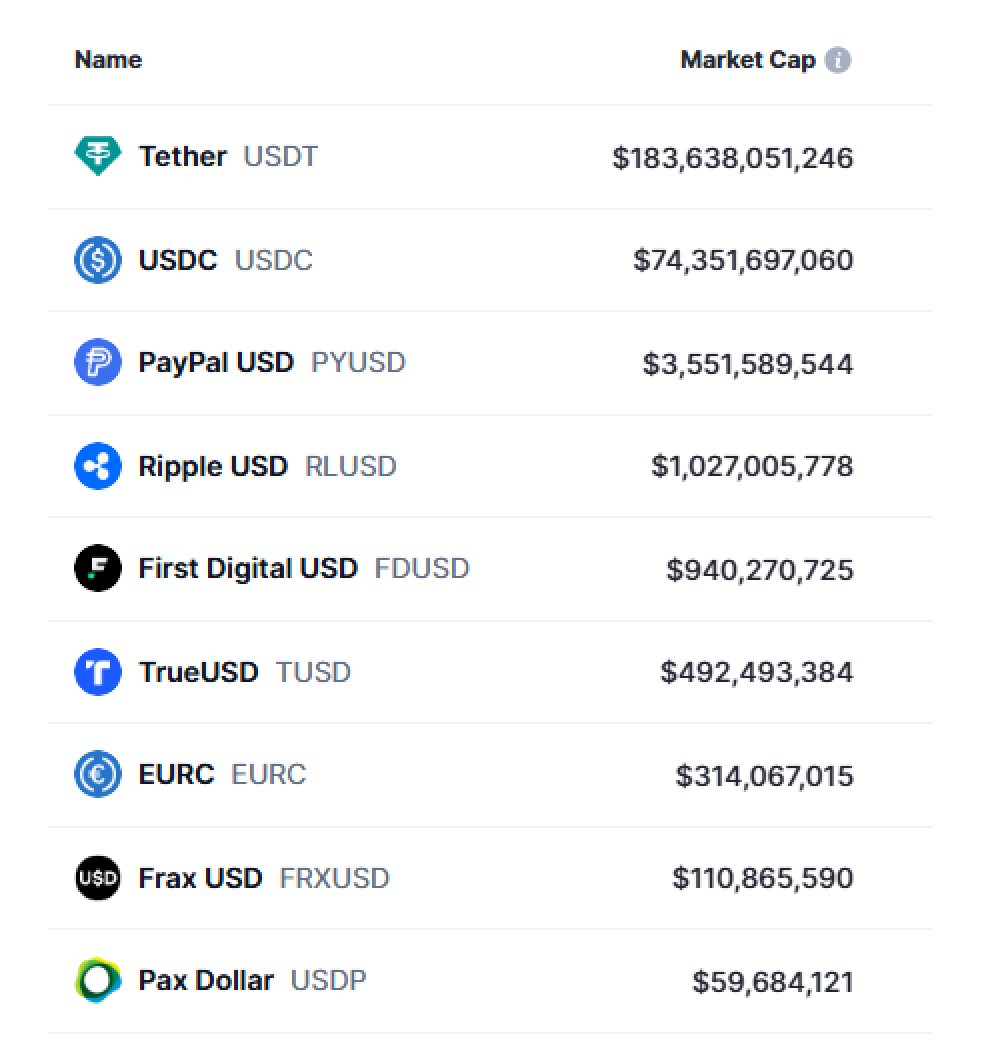

Mayores stablecoins por capitalización

Las stablecoins funcionan tan bien porque son el instrumento más cómodo del ecosistema cripto: disponibles 24/7, se transfieren en segundos, son transparentes (puedes ver los flujos on-chain) y están integradas en todas las plataformas DeFi. Principales proyectos:

USDT (Tether) — la mayor stablecoin, con más de 180.000M$ en circulación. Respaldada por Treasuries, bancos e instrumentos líquidos. En 2025, Tether se expandió hacia los RWA, tokenizando bonos del Tesoro y otros activos comerciales. Website — https://tether.to

USDC (Circle) — la segunda mayor stablecoin y la más orientada a regulación. Con soporte de grandes bancos y auditores; compatible con Apple Pay y sistemas financieros. Circle también emite Treasuries tokenizados a través de Reserve Funds. Website — https://www.circle.com

PYUSD (PayPal) — un paso importante para llevar la moneda tokenizada al público estadounidense general. Website — https://paypal.com

EUROe — un euro digital totalmente respaldado.

GUSD (Gemini) — una stablecoin totalmente regulada emitida por Gemini.

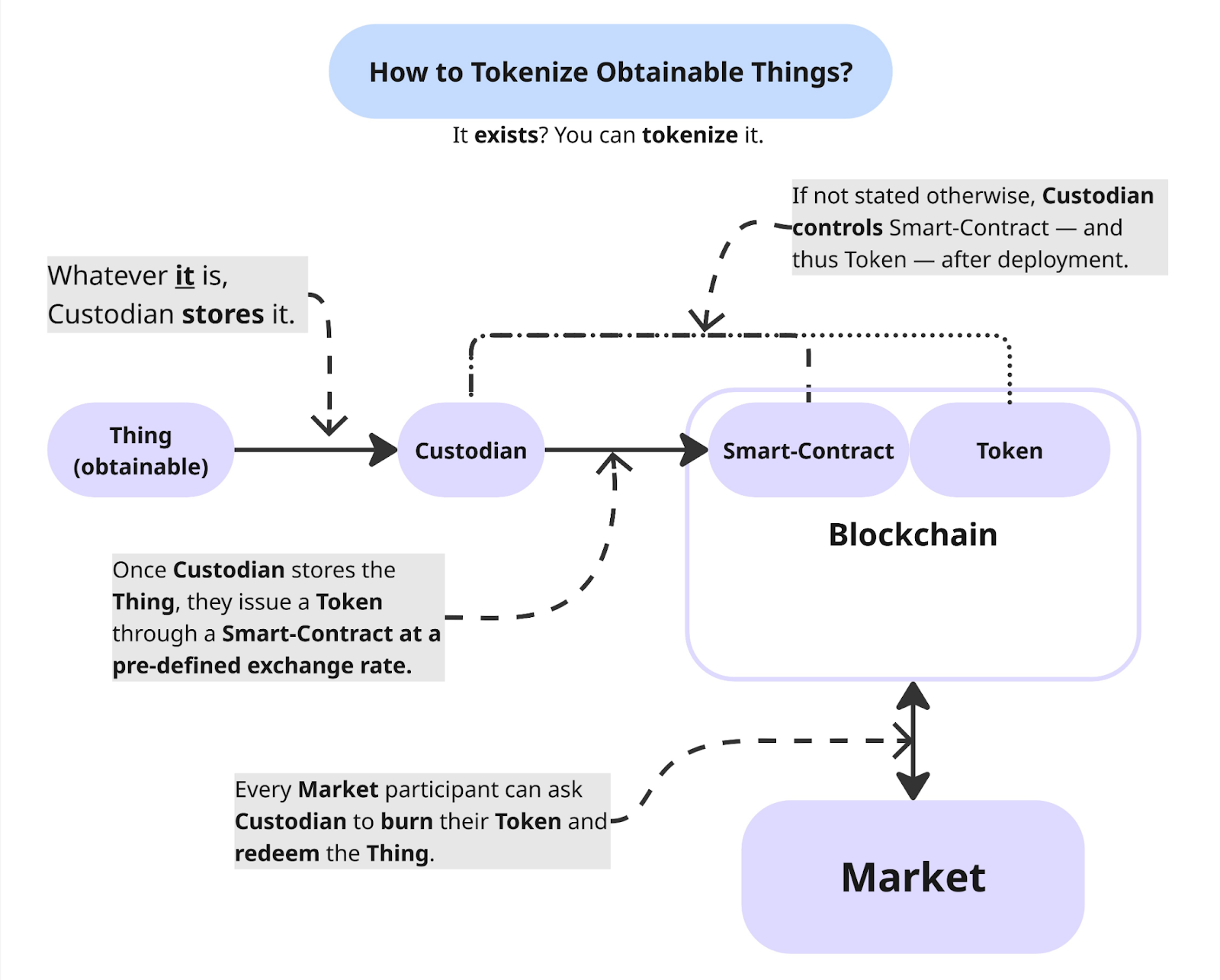

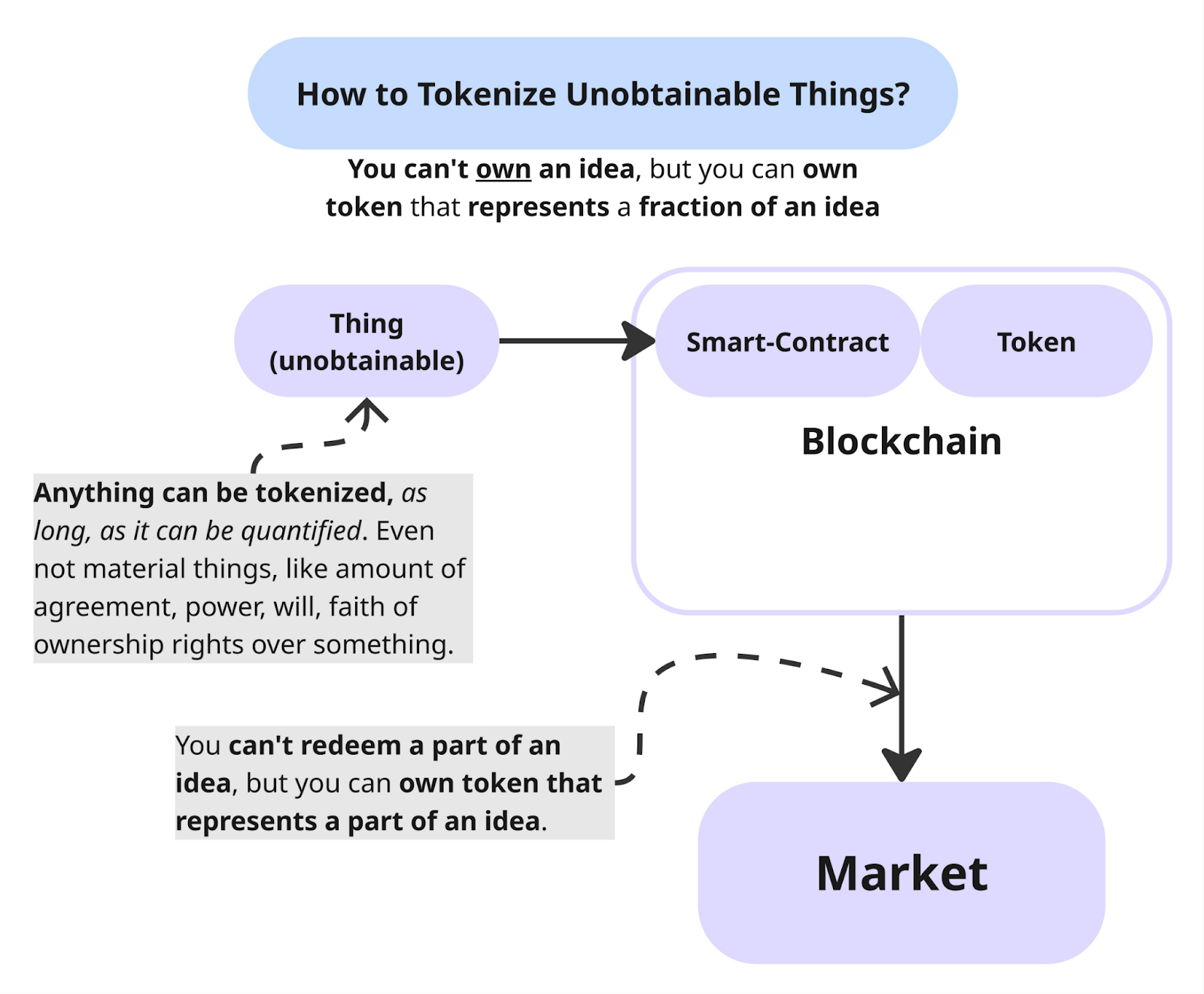

Cómo funciona la tokenización

La tokenización parece elegante desde fuera: tomas oro, bonos o inmuebles y los conviertes en un token digital práctico. Pero detrás de escena, el proceso es muy estructurado y sólido.

Explicación de la idea de la tokenización, como ocurre con los memecoinsImagina que envías un paquete: debes describir qué envías, dónde se almacena, quién es responsable, cómo se verifica y cómo puede recogerlo el destinatario. La tokenización sigue la misma lógica, solo que en un entorno financiero.

Primero, el activo se “digitaliza”. Una empresa o plataforma define qué activo respalda el token —oro, bonos, inmuebles u otro—. Después documentan lo esencial: dónde se almacena el activo, quién es responsable de él, cómo se demuestra su existencia y qué derechos recibe el titular del token (propiedad, rendimiento, redención, etc.). Es como crear una ficha de producto antes de ponerlo a la venta en un marketplace.

Después, el activo se coloca bajo custodia y regulación. El objeto físico —oro, valores, certificados inmobiliarios— se guarda con un custodio autorizado: un banco, un trust o un depositario digital. Sin custodia real, el token no es más que una imagen bonita. Por eso entran en juego las verificaciones KYC, los requisitos AML, auditorías e informes. Esto genera confianza desde el mundo TradFi.

A continuación, se emite el token en una blockchain. Una vez todo está claro respecto al activo, se emite un token en una red como Ethereum, Solana o Polygon. El smart contract define cuántos tokens existirán, quién puede transferirlos, quién puede ejecutar actualizaciones y cómo pueden canjearse por el activo real. El contrato actúa como un libro de reglas que no se puede modificar retroactivamente.

Luego intervienen los oráculos y las pruebas de reservas. Para garantizar que el token refleja el valor real del activo, oráculos como Chainlink proporcionan precios actualizados de oro, dólares, bonos o inmuebles. Las pruebas de reservas ofrecen evidencia pública de que el activo existe en el lugar y cantidad correctos —como recibos online que confirman que todo está donde debe estar.

Finalmente, el token puede canjearse. Si es necesario, el usuario puede devolver el token y recibir el activo real o dinero. El proceso varía: algunos proyectos permiten retirar dólares, otros permiten canjear oro o cobrar la rentabilidad de un bono. Todo depende del activo y del marco regulatorio.

Esquema de tokenización de activos

Ventajas de la tokenización

La mayor fortaleza de la tokenización es que hace que gestionar activos reales sea tan sencillo como enviar USDT.

Liquidez 24/7. Los mercados tradicionales siguen horarios estrictos: cuando la bolsa cierra, esperas al día siguiente. Con tokens, la blockchain nunca duerme —puedes comprar, vender o transferir cuando quieras, incluidos festivos y noches.Propiedad fraccionada. No necesitas comprar un lingote entero o una propiedad completa: puedes poseer una pequeña fracción, como 0,005 onzas o el 0,1% de un inmueble. Esto reduce la barrera de entrada y abre el mercado a presupuestos más pequeños.Transparencia. Todo es visible on-chain: movimientos de tokens, suministro total, reservas confirmadas. No necesitas confiar en la palabra de nadie —todo es verificable.Liquidación rápida. Las transferencias tradicionales de propiedad pueden tardar días o semanas debido a abogados, depositarios y verificaciones. Con tokens, la transacción se liquida en segundos.Integración con DeFi. Un token puede usarse como colateral, negociarse o generar rendimiento —se convierte en una parte viva del ecosistema, no solo en un registro en papel.

Leer también: ¿Por qué vale la pena guardar algunos de tus activos en criptomonedas?

.

Riesgos y limitaciones de la tokenización

La tokenización también conlleva riesgos, y es importante conocerlos:

Riesgo del custodio. Aunque el token sea perfecto, debe existir un activo real detrás. Si el banco o trust que almacena los activos quiebra o es sancionado, se puede perder acceso al respaldo.Regulación. Muchos activos tokenizados se consideran valores —lo que implica KYC, informes y supervisión regulatoria. A veces el acceso está limitado para usuarios minoristas.

Oráculos. Si un oráculo falla o proporciona datos incorrectos, el token puede mostrar un precio erróneo, causando problemas en DeFi.

Límites de redención. No todos los tokens pueden canjearse fácilmente. Algunos requieren ser inversor acreditado, otros tardan tiempo y algunos tienen un límite de cantidad.Fragmentación de liquidez. Los tokens emitidos en múltiples redes (Ethereum, Solana, Polygon) dividen la liquidez entre plataformas.

Cómo evaluar un activo tokenizado

Antes de confiar en un activo tokenizado, trátalo como a un vendedor en un marketplace. Debes saber quién está detrás, si sus afirmaciones son reales y qué ocurre si necesitas un reembolso:

- ¿Quién es el custodio? La pregunta clave. Un custodio fiable es como comprar electrónica en una tienda oficial; uno dudoso es como pedir un iPhone a un vendedor sin reseñas.

- ¿Existen pruebas públicas de reservas? Son los “recibos” que confirman que el activo existe. Los proyectos sólidos publican auditorías, informes y datos vía API.

- ¿Cómo se calcula el NAV? El NAV muestra el valor real detrás del token. Si el proyecto explica su método claramente y actualiza con frecuencia —bien—. Si las matemáticas son vagas —no sabes qué estás comprando.

- ¿Está disponible la redención y para quién? La redención es la capacidad de intercambiar el token por el activo o dinero. A veces está abierta a todos los usuarios; otras, solo a grandes inversores. Si no existe redención, el token se convierte en un “tarro sellado”.

- ¿En qué blockchain funciona? Ethereum, Solana, Polygon, Avalanche o una red privada. Esto afecta a tarifas, velocidad y compatibilidad con DeFi.

- ¿Es legalmente un valor? Si lo es, se aplica KYC e informes. No es necesariamente malo, pero es importante saber dónde te encuentras.

- ¿Se realizan auditorías regulares? Los proyectos fiables siempre pasan auditorías externas.

Imagen ideal: todo claro, transparente y respaldado por documentación.

El futuro de la tokenización

La tokenización no es un hype temporal —es un cambio tecnológico importante. Estamos aproximadamente donde estaba Internet a principios de los 2000: la gente empieza a comprender la magnitud de este mercado.

Bonos y valores gubernamentales pasarán completamente a on-chain.

Gobiernos y grandes gestores de activos no tienen motivo para mantener registros obsoletos. Los tokens hacen que la liquidación sea más rápida, barata y transparente. En los próximos años, billones de dólares en bonos vivirán sobre blockchain.

El acceso a commodities e inmuebles será más sencillo.

Comprar una parte de un inmueble comercial o un lingote de oro era casi imposible. Ahora solo se necesitan unos clics —y posees una fracción, igual que una acción. La tokenización elimina la mayor barrera: el alto coste de entrada.

Web3 recibirá grandes flujos de capital institucional.

BlackRock, Fidelity, Franklin Templeton, Tether, Circle —ya están presentes. Cuando los gigantes entran en un mercado, el capital sigue.

DeFi se conectará finalmente con la economía real.

En lugar de reciclar tokens internos, DeFi trabajará con activos reales —Tesorerías, inmuebles, oro, commodities, deuda corporativa. Es como si los exchanges cripto tuvieran acceso a instrumentos financieros reales, no solo abstracciones digitales.

ResumenLa tokenización es, en esencia, un nuevo sistema de transporte para el viejo mundo financiero.Durante décadas, los activos reales vivieron en sistemas cerrados y aislados: bonos con brokers, inmuebles con notarios, oro en cámaras acorazadas, commodities en bolsas reguladas —cada uno con sus propias reglas e intermediarios. Web3 introdujo otra forma de mover valor: instantánea, global, transparente y sin fricciones innecesarias. La tokenización es el puente entre estos dos mundos. El puente ya está operativo —y los primeros “vehículos” ya lo cruzan: bonos del Tesoro estadounidense tokenizados, oro PAXG, valores de Backed Finance, propiedades RealT y stablecoins de Circle y Tether.En los próximos 3–5 años, más activos reales cruzarán este puente: bonos, commodities, inmuebles, deuda corporativa y, eventualmente, productos financieros completos.Para los usuarios, esto significa acceso más sencillo, menos intermediarios, menos burocracia y mucha más variedad. Estamos presenciando el paso de las finanzas basadas en papel a las finanzas digitales —igual que la evolución de los teléfonos con botones a los smartphones. Y no hay vuelta atrás.

Regístrate y obtén acceso al curso gratuito (por ahora) de GoMining sobre criptomonedas y minería de Bitcoin.Telegram | Discord | Twitter (X) | Medium | Instagram

FAQ

- ¿Qué es exactamente un activo tokenizado? Un token digital respaldado por un activo real: oro, bonos, inmuebles, commodities o un instrumento financiero en Web3.

- ¿Es una criptomoneda? No. No es un token especulativo —es un recibo digital que demuestra la propiedad de un activo real.

- ¿Dónde se almacena el activo subyacente? En un banco, trust o custodio autorizado, que asume la responsabilidad legal.

- ¿Por qué usar tokens si ya existen los mercados tradicionales? Los tokens permiten transferencias instantáneas, acceso 24/7, propiedad fraccionada y menor dependencia de intermediarios —algo que TradFi no ofrece.

- ¿Se puede poseer una fracción pequeña de un activo? Sí. Incluso el 0,1% de una propiedad o 0,005 oz de oro —ese es el objetivo principal.

- ¿Cómo se verifica que el activo es real? A través de pruebas de reservas, auditorías e informes del custodio.

- ¿Se puede canjear el token por el activo real? Sí —si el proyecto soporta la redención. Algunos permiten retirar oro; otros devuelven dólares.

- ¿Existen riesgos? Sí. Los principales son la fiabilidad del custodio, regulación, precisión de oráculos y disponibilidad de redención.

- ¿En qué se diferencia de los stablecoins? Los stablecoins tokenizan moneda (USD). Los RWA tokenizan todo lo demás —bonos, commodities, inmuebles, fondos.

- ¿Por qué 2025 es un año explosivo para los RWA? Porque instituciones como BlackRock, Franklin Templeton, Tether, Fidelity y Circle se han movido hacia la tokenización, trasladando billones a formatos digitales.