لو قال أحدهم قبل بضع سنوات أن أكبر طبقة Ethereum Layer-2 يمكن أن تصبح رائدة في النشاط والرسوم والطلب الحقيقي للمستخدمين دون أن يكون لها رمزها الخاص، لبدا ذلك غريبًا. اليوم، هذا هو الواقع بالضبط.

تعد شبكة Base واحدة من الحالات النادرة في صناعة العملات المشفرة حيث جاء المنتج الحقيقي والنظام البيئي الفعال في المرتبة الأولى — وبعد ذلك فقط بدأ السوق في مناقشة إمكانية الترميز. وهذا يميز Base بشكل أساسي عن معظم حلول Layer-2، التي تم إطلاقها مع رمز أولاً ولم تحاول إلا لاحقًا إيجاد حالات استخدام حقيقية له.

من المهم تحديد السياق بوضوح من البداية: رمز BASE غير موجود بعد. جميع المناقشات حول السعر هي نماذج تقييم وتحليل سيناريوهات، وليست توقعات أسعار بالمعنى التقليدي. وهنا تكمن قيمة هذا الموضوع بالضبط — نحن نحاول فهم كيف يمكن للسوق أن يقيّم بنية تحتية تولد بالفعل إيرادات ولكنها لا تمتلك بعد توكنوميكس.

ما هي شبكة Base وكيف تعمل؟

Base هي شبكة Ethereum من الجيل التالي تم إنشاؤها باستخدام نموذج الرول أب المتفائل. من الناحية الفنية، تجمع الشبكة المعاملات من الطبقة الرئيسية لإيثريوم وتنشر البيانات النهائية إلى L1. وهذا يؤدي إلى ثلاثة آثار فورية:

- رسوم أقل للمستخدمين،

- إنتاجية أعلى،

- أمان كامل موروث مباشرة من إيثريوم.

تم الإعلان عن مشروع Base في أوائل عام 2023 كشبكة مستقلة من الطبقة الثانية تركز على توسيع نطاق إيثريوم وخلق بيئة ملائمة للخدمات على السلسلة التي تواجه المستخدمين وعلى مستوى التطبيقات.

عرض شبكة Base في مؤتمر 2025

الميزة الرئيسية لـ Base ليست التكنولوجيا نفسها، بل فلسفتها المعمارية. منذ البداية، تم تصميم Base على النحو التالي:

- شبكة بدون رمز غاز خاص بها (يتم استخدام ETH بدلاً من ذلك)،

- نظام بيئي يركز على التطبيقات بدلاً من المضاربة،

- تجميع يتجه نحو المرحلة الأولى من اللامركزية (تقليل الاعتماد على مشغل واحد).

هذا التمييز مهم. لا تبيع Base فكرة ”اشترِ الرمز لأنه L2“.

إنها تبيع فكرة تجربة مستخدم بسيطة ورخيصة ومفهومة على السلسلة.

لماذا نمت Base بسرعة كبيرة: الاقتصاد، وليس الضجيج

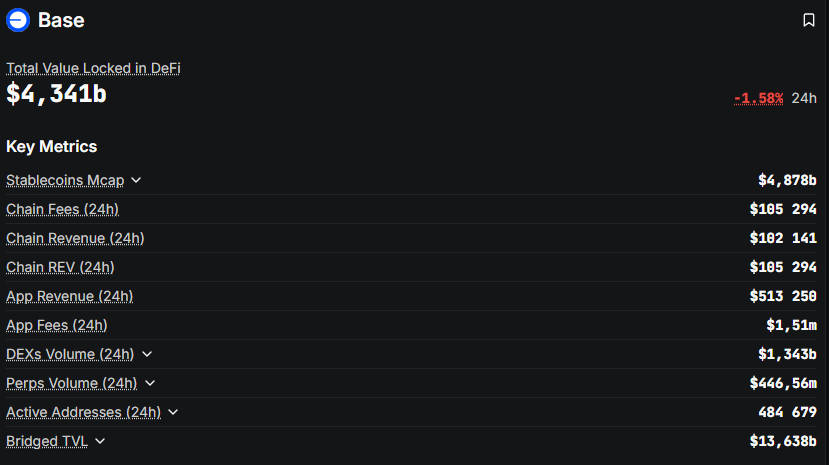

بالنظر إلى بيانات DeFiLlama، يتضح سبب تمكن Base من تجاوز Optimism و Arbitrum في عدة مقاييس في مثل هذه الفترة القصيرة من الزمن. لا يتعلق الأمر فقط بـ TVL — بل يتعلق بجودة النشاط الاقتصادي:

- رسوم السلسلة — تجمع الشبكة باستمرار رسومًا حقيقية بدلاً من الاعتماد على الإعانات.

- إيرادات السلسلة — بعد تغطية تكاليف L1، تظل Base مربحة.

- إيرادات dApp — تأتي حصة كبيرة من الدخل من التطبيقات، وليس من زراعة الحوافز.

- TVL — تتدفق السيولة إلى حيث يتواجد المستخدمون الحقيقيون، وليس فقط إلى حيث توجد معدلات APR عالية.

ببساطة، Base هي شبكة يدفع فيها المستخدمون مقابل الاستخدام الفعلي، وليس فقط مقابل المشاركة في برامج الحوافز التي تعتمد على التوكنات.

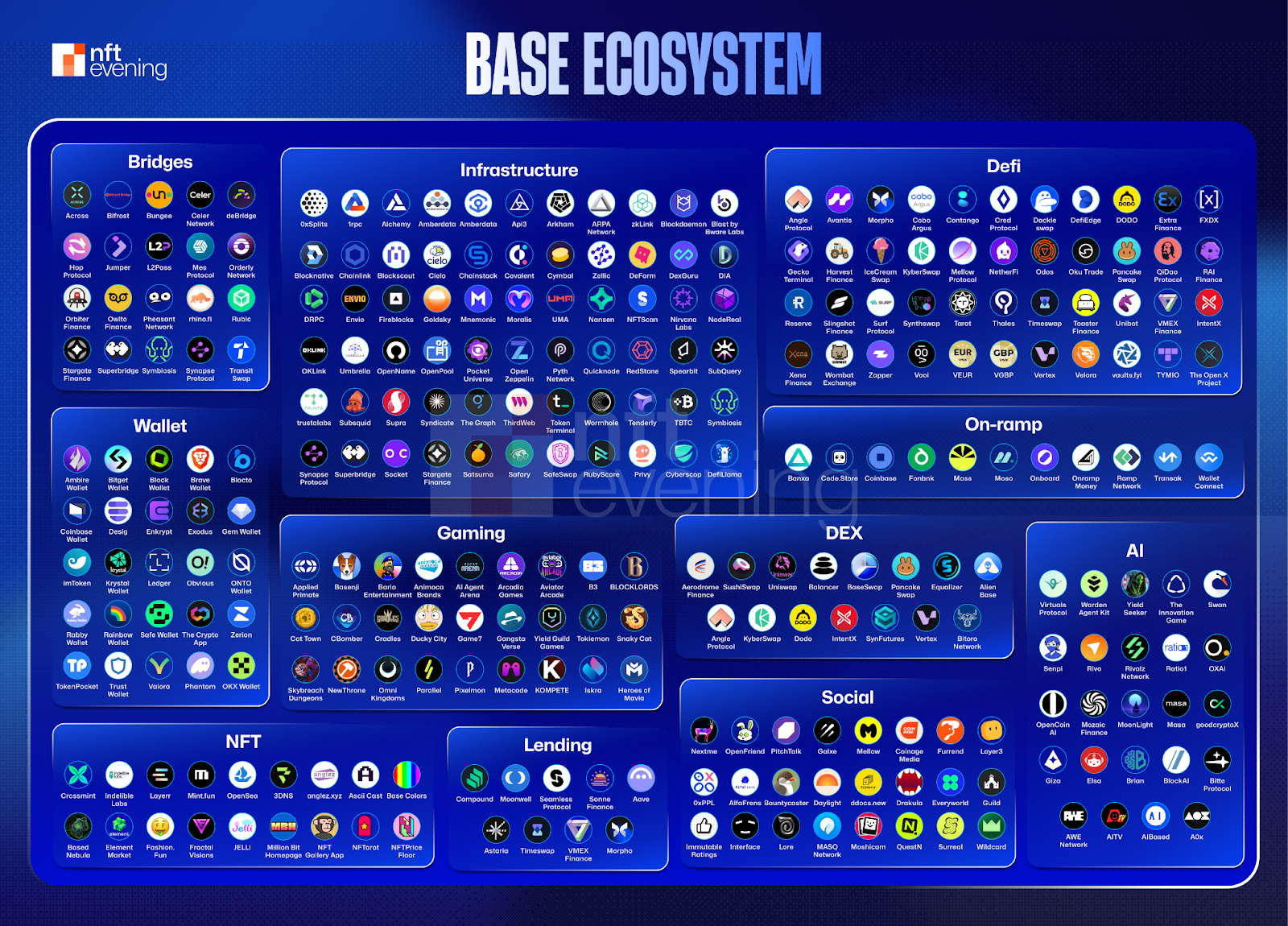

النظام البيئي لـ Base: من DeFi إلى العملات المشفرة الاستهلاكية

من الأخطاء الشائعة النظر إلى Base على أنها مجرد ”DeFi L2“ أخرى. تكمن قوتها في مكان آخر.

نعم، النظام البيئي له جوهر DeFi. على سبيل المثال، أصبح Aerodrome مركز السيولة المركزي للشبكة. ولكن هنا، DeFi هي البنية التحتية — وليست الواجهة. الإنجاز الحقيقي لـ Base يأتي من التطبيقات الموجهة للمستهلكين:

- تطور Farcaster إلى ساحة اجتماعية أصلية للعملات المشفرة. تتكامل مكوناته ومحاوره على السلسلة بشكل وثيق مع Base، مما يخلق ترابطًا قويًا بين المستخدمين. لا يغادر المستخدمون حتى عندما تختفي الحوافز المالية.

- الوكلاء الافتراضيون ووكلاء الذكاء الاصطناعي يشكلون نوعًا جديدًا من الاقتصاد — كيانات مستقلة على السلسلة تتفاعل مع بعضها البعض، وتدفع الرسوم، وتستخدم العقود الذكية دون تدخل بشري مباشر.

حتى اليوم، لا توجد طبقة 2 أخرى تهيمن على هذا القطاع بنفس القدر.

لماذا لا يزال Base بدون توكن — ولماذا هذا منطقي

غالبًا ما يُنظر إلى عدم وجود توكن على أنه عيب. في حالة Base، إنها استراتيجية متعمدة. الأسباب واضحة:

- يتم دفع الغاز بالفعل بعملة ETH،

- تعمل اقتصاديات الشبكة دون تضخم،

- من شأن التوكن السابق لأوانه أن يضخم المضاربة بدلاً من اللامركزية.

ومع ذلك، مع اقتراب Base من المرحلة الأولى من اللامركزية، تبرز أسئلة حول الحوكمة بشكل طبيعي:

- من يتحكم في معلمات الشبكة،

- كيف يتم توزيع عائدات التسلسل،

- كيف يتم إزالة نقاط الفشل الفردية.

في هذه المرحلة، يصبح التوكن الخاص بالحوكمة أمرًا لا مفر منه، حتى لو لم يكن مطلوبًا للمدفوعات.

الانتقال إلى السؤال الأساسي: كيف يمكن تقييم BASE في عام 2026؟

هنا يبدأ الجزء الأصعب — نمذجة السيناريوهات. نحن لا نتنبأ بالسعر. بدلاً من ذلك، نقارن Base بشبكات أخرى ونلاحظ كيف يقيّم السوق عادةً الأصول من هذا النوع.

من المهم أن نضع في اعتبارنا تنويهًا واضحًا: هناك احتمال كبير أن يتبين أن أيًا من هذه السيناريوهات غير دقيق.

قبل مناقشة الأرقام، نحتاج إلى إعادة صياغة الإطار مرة أخرى. نحن لا نقيّم رمزًا — نحن نقيّم اقتصاد الشبكة الذي يمكن أن يتم ترميزه في المستقبل. هذا نهج مختلف جذريًا عن محاولة ”تخمين السعر بعد الإدراج“.

تتصرف Base بالفعل كشركة بنية تحتية ناضجة. فهي تجمع الرسوم، ولديها تدفق مستقر من المستخدمين، وتشكل أسواق التطبيقات الخاصة بها. هذا هو الأساس الذي سنبني عليه.

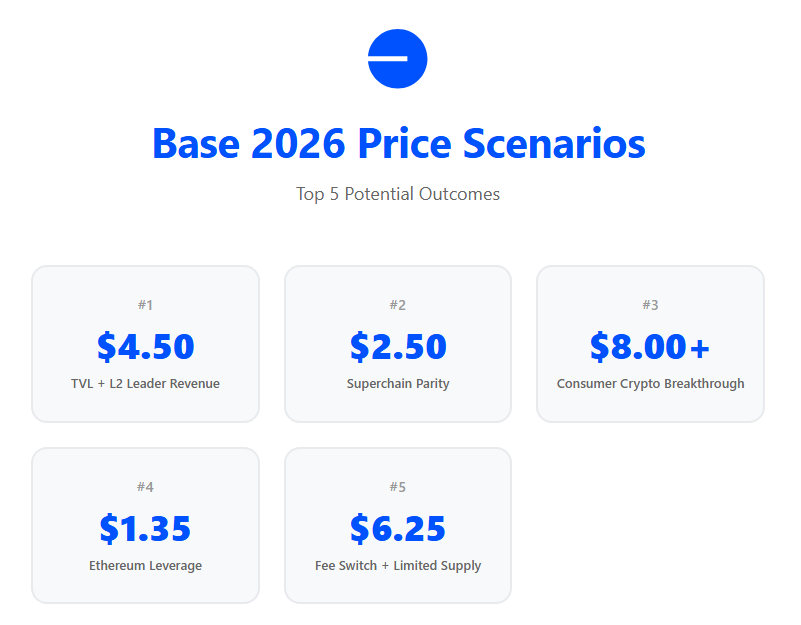

أفضل 5 سيناريوهات لـ Base في عام 2026

السيناريو رقم 1: 4.50 دولارًا - 5.00 دولارات - نموذج ”TVL + L2 Revenue Leader“

هذا هو السيناريو الأكثر تحفظًا وتفاؤلًا. إذا نظرنا إلى بيانات DeFiLlama (ذات الصلة حتى أواخر عام 2025)، فإن Base:

- تحتل باستمرار مرتبة متقدمة بين أفضل L2s من حيث TVL،

- تحقق إيرادات متسلسلة أكثر من Arbitrum و Optimism،

- تظهر إيرادات صافية إيجابية بدلاً من نمو مدعوم.

ببساطة، Base هي L2 تحقق أرباحًا بالفعل.

إذا طبق السوق نموذج تقييم البنية التحتية القياسي على مثل هذا الأصل — وهو مضاعف P/E أو الإيرادات المشروط مشابه لـ Arbitrum أو Optimism — فإن 40-50 مليار دولار من FDV يبدو معقولاً.

مع عرض افتراضي يبلغ 10 مليارات توكن، ينتج عن ذلك نطاق سعري يتراوح بين 4.50 و5.00 دولارات لكل BASE. لماذا يعتبر هذا السيناريو ”الأفضل“ ولكنه ليس سيناريو جريئًا:

- لا يفترض حدوث طفرة في استخدام العملات المشفرة من قبل المستهلكين،

- لا يأخذ في الاعتبار التطبيقات الاجتماعية أو التطبيقات التي تعتمد على الذكاء الاصطناعي،

- يعتمد فقط على الاقتصاد الشبكي الحالي.

ببساطة، يتم تقييم Base على أنه L2 الأكثر ربحية — لا أكثر.

السيناريو رقم 2: ~2.50 دولار — نموذج ”Superchain Parity“

يبدو هذا السيناريو أقل طموحًا، ولكن منطقه يجعله مهمًا.

Base هو مشارك أساسي في Superchain — وهو نظام بيئي من التجميعات المتوافقة التي تشترك في البنية التحتية وافتراضات الأمان وفلسفة التطوير. ضمن هذا الإطار، تميل تقييمات السوق إلى التقارب. إذا افترضنا أن:

- نموذج حوكمة Base يتوافق بشكل وثيق مع بنية Superchain الأوسع،

- الدور الأساسي للتوكن هو الحوكمة،

- الإيرادات لا توزع مباشرة على حاملي التوكن،

فقد يقيّم السوق BASE بالقياس على Optimism (OP).

في هذه الحالة، يبدو النطاق 2.00-2.50 دولار بمثابة مرساة منطقية — ليس رخيصًا، ولكن بدون علاوة قيادة.

هذا سيناريو ”بدون مفاجآت“ حيث لا تحصل Base على مضاعفات إضافية لنظامها البيئي وتصبح ببساطة أصل حوكمة كبير وقياسي.

السيناريو رقم 3: 8.00 دولار أمريكي + — العملات المشفرة الاستهلاكية واختراق التقييم

هذا هو السيناريو الأكثر إثارة للاهتمام — والأكثر خطورة.

يفترض أن Base تتوقف عن التقييم كـ ”بنية تحتية“ وتبدأ في التقييم كـ منصة لتطبيقات السوق الشامل. هناك عاملان أساسيان هنا.

1. تأثير SocialFi لـ Farcaster

يعمل Farcaster بالفعل كشبكة اجتماعية أصلية للعملات المشفرة حيث:

- يعود المستخدمون النشطون يوميًا،

- يستمر إنشاء المحتوى بغض النظر عن دورات السوق،

- يخلق الارتباط على السلسلة بـ Base قوة دفع قوية للهجرة.

إذا تجاوز مثل هذا المنتج حدود Twitter المشفر وبدأ في التنافس على الاهتمام مع منصات Web2، فإن السوق يتوقف عن النظر إلى Base على أنه ”مجرد L2 آخر“.

2. الاقتصاد الوكالي وتطبيقات الذكاء الاصطناعي

تشكل العوامل الافتراضية والبروتوكولات ذات الصلة فئة جديدة من الأنشطة: وكلاء مستقلون يقومون بما يلي:

- دفع الرسوم

- التفاعل مع بعضهم البعض

- توليد تدفق مستمر للمعاملات

هذا ليس زراعة ولا تداول. إنه اقتصاد آلي يعمل على مدار الساعة طوال أيام الأسبوع.

إذا أصبحت Base طبقة التنفيذ القياسية لهذه الفئة من التطبيقات، فقد تحصل على مضاعفات تقييم أقرب إلى منصات التكنولوجيا منها إلى البلوكشين.

في هذه الحالة، لم يعد سعر 8 دولارات وما فوق يبدو غير واقعي — على الرغم من أنه يظل سيناريو عالي التباين.

السيناريو رقم 4: 1.20 دولار — 1.50 دولار — نموذج ”رافعة إيثريوم“

غالبًا ما يتم التقليل من شأن هذا السيناريو، على الرغم من أنه أحد أكثر السيناريوهات واقعية في سوق معتدل الصعود أو الجانبي.

هنا، لا يتم تقييم Base كمنصة مستهلك مستقلة، بل كـرهان مشتق على نمو إيثريوم. المنطق بسيط:

- تورث Base أمان إيثريوم بالكامل،

- يتم دفع رسوم الغاز بالـ ETH،

- زيادة النشاط على إيثريوم تؤدي تلقائيًا إلى زيادة الحمل والإيرادات على Base،

- ينظر المستثمرون المؤسسيون إلى Base على أنها طبقة تنفيذ قابلة للتطوير لـ ETH، وليس نظامًا بيئيًا مستقلًا.

في ظل هذا النموذج، لا يضع السوق علاوة على التطبيقات الاجتماعية أو التي تعتمد على الذكاء الاصطناعي. ومع ذلك، لا يزال السوق على استعداد لدفع ثمن النمو المستقر جنبًا إلى جنب مع Ethereum نفسها. في هذا الإطار، يتم تداول BASE:

- أقل من قادة النظام البيئي من حيث السرد،

- ولكن أعلى من الرموز المميزة الضعيفة للحوكمة التي لا تستند إلى اقتصادات أساسية.

يبدو النطاق 1.20 دولار - 1.50 دولار معقولاً على النحو التالي:

- سيناريو ”مؤسسي“،

- مع تقلب أقل،

- بدون ضجة إعلامية، ولكن أيضاً بدون انهيار.

ببساطة، يصبح Base أصلًا شبيهًا بـ ETF مرتبطًا بنمو نشاط Ethereum، وليس بالضجة الإعلامية حول النظام البيئي.

السيناريو رقم 5: 6.00 دولار - 6.50 دولار — نموذج ”تغيير الرسوم + العرض المحدود“

هذا السيناريو أكثر تفاؤلاً، ولكنه لا يزال ضمن نطاق التحليل العقلاني. يصبح هذا السيناريو ممكناً إذا توفرت عدة شروط:

- استخدام رمز BASE في الحوكمة،

- تطبيق تغيير جزئي في الرسوم (ليس أرباحاً مباشرة، ولكن، على سبيل المثال، تراكم في الخزانة)،

- إصدار رموز محدود وغير موزع بشكل مكثف،

- تجميد جزء كبير من العرض على المدى الطويل.

والأهم من ذلك، أن هذا لا يتعلق بالأرباح الكلاسيكية. بل يتعلق برؤية السوق لارتباط حقيقي بين نمو الشبكة وقيمة الرمز.

في هذه الحالة، تبدأ Base في التقييم ليس كـ ”رمز فائدة“، بل كـ شبه أسهم لبروتوكول البنية التحتية.

نظرًا لإيرادات الشبكة الحالية ومسار نموها، لم يعد FDV في نطاق 55-65 مليار دولار يبدو مفرطًا — خاصة إذا كان السوق الأوسع في دورة إيجابية.

مع العرض القياسي للرموز، يعني هذا نطاق سعري يتراوح بين 6.00 و6.50 دولار، وهو أقل من سيناريو اختراق المستهلك (8 دولارات أو أكثر)، ولكنه أعلى بوضوح من تقييم البنية التحتية البحتة.

هذا سيناريو لسوق حيث المستثمرون على استعداد للتركيز على التدفق النقدي، وليس فقط على السرد.

لماذا قد تفشل حتى ”أفضل“ السيناريوهات

حتى في ظل الافتراضات المتفائلة، هناك نقاط ضعف هيكلية:

- قد لا يكون لرمز الحوكمة حق الوصول إلى الإيرادات،

- قد يكون التوزيع مفرطًا في عدوانيته،

- قد تؤدي المخاطر التنظيمية إلى تأخير أو تقييد الإطلاق.

لهذا السبب من الأهمية بمكان دراسة أسوأ السيناريوهات، بما في ذلك النتائج التي يكون فيها سعر الرمز فعليًا صفرًا.

أسوأ 5 سيناريوهات لـ Base في عام 2026

إذا كانت الأسواق تتكون فقط من مستثمرين عقلانيين، لكان جميع السيناريوهات المتفائلة قد تم تسعيرها بالفعل. لكن تاريخ العملات المشفرة يظهر عكس ذلك: عدم وجود رمز لا يعني بالضرورة أنه سيظهر.

وهذا يجعل تحليل الجانب السلبي مهمًا بشكل خاص.

السيناريو رقم 1: 0.00 دولار — لا يوجد توكن على الإطلاق

هذا ليس استفزازًا ولا مبالغة من أجل المبالغة. إنه مسار هندسي حقيقي يتم مناقشته بشكل متزايد داخل مجتمع Ethereum. المنطق بسيط:

- يتم دفع الغاز بالفعل في ETH،

- يتم توفير الأمان بواسطة Ethereum،

- تولد اقتصاديات التسلسل دخلًا مستقرًا دون تضخم،

- يمكن تنفيذ الحوكمة من خلال آليات غير مالية.

في هذا السيناريو، تقوم Base بما يلي:

- تستخدم ETH كأساس اقتصادي لها

- تنفذ آليات حوكمة غير قابلة للتحويل (على سبيل المثال، الهويات المرتبطة بالروح أو حقوق التصويت)

- تتجنب تمامًا الأصول المضاربة.

بالنسبة للشبكة، هذا مسار صحي ومستدام. بالنسبة للمستخدمين الذين يتوقعون توزيعًا مجانيًا — النتيجة هي صفر. هذا هو بالضبط السبب في أن سيناريو 0 دولار لا يمكن تجاهله، مهما بدا غير مريح.

السيناريو رقم 2: 0.20 دولار - 0.30 دولار - رمز الحوكمة بدون إيرادات

هذه واحدة من أكثر النتائج شيوعًا في السنوات الأخيرة. لنفترض أن BASE تم إطلاقه كرمز يستخدم حصريًا للتصويت. لا يوجد:

- تغيير في الرسوم،

- توزيع للإيرادات،

- رهان مرتبط بالتدفق النقدي الحقيقي.

ماذا يحدث بعد ذلك؟ الملايين من المحافظ التي قامت بربط الأموال وتبادل الأصول والتصويت في DAOs على مدار سنوات تتلقى توكنًا لا يولد قيمة.

تاريخيًا، يتم بيع مثل هذه التوكنات في اليوم الأول.

والنتيجة هي انخفاض حاد، وجني أرباح سريع، وعدم وجود طلب طويل الأجل. في هذا السياق، فإن نطاق السعر 0.20 دولارًا - 0.30 دولارًا لتوكن L2 كبير ليس أمرًا شاذًا - إنه إحصائي.

السيناريو رقم 3: تأخير غير محدد — ”مؤقت إلى الأبد“

هذا هو النتيجة الأكثر هدوءًا — والأكثر إرهاقًا.

في هذا السيناريو، تستمر الشبكة في النمو، وتزداد الإيرادات، ويتوسع النظام البيئي... ولكن يتم تأجيل TGE باستمرار. قد تختلف الأسباب:

- عدم اليقين التنظيمي،

- الرغبة في الحفاظ على وضع محايد،

- مخاوف بشأن تصنيف الرموز والامتثال.

ونتيجة لذلك، يعيش السوق في حالة ترقب. من المحتمل أن يتم إصدار الرمز المميز، ولكن ليس هذا العام. سيظل وضع العنصر النائب ساريًا حتى عام 2027 وربما بعد ذلك.

بالنسبة للشبكة نفسها، هذا ليس مشكلة. بالنسبة لرأس المال المضارب، هذا يعني تجميد التوقعات وتجميد السيولة.

السيناريو رقم 4: 0.50 دولار - 0.80 دولار - إطلاق متأخر في دورة سوقية غير مواتية

حتى مشاريع البنية التحتية القوية غالبًا ما تعاني ليس من أخطاء في المنتج، ولكن من توقيت سيئ.

في هذا السيناريو، يتم إطلاق رمز BASE. هندسته معقولة، والشبكة بحاجة حقيقية إلى الحوكمة، ولكن الإطلاق يحدث خلال مرحلة سوقية لا يرغب فيها المستثمرون في دفع ثمن أصول جديدة.

السيولة ضعيفة، واهتمام المؤسسات محدود، والطلب من الأفراد يركز على الأسماء المألوفة. في مثل هذه الظروف، يتم تداول الرموز عالية الجودة بأقل من قيمتها الأساسية.

يفضل المستخدمون الذين انتظروا سنوات للحصول على TGE تثبيت بعض القيمة على الأقل على الفور، بينما يتخذ المستثمرون على المدى الطويل نهج الانتظار والترقب.

ونتيجة لذلك، يتشكل السعر في نطاق 0.50-0.80 دولار — ليس لأن Base ضعيفة كشبكة، ولكن لأن السوق في ذلك الوقت غير قادر على تقييم إمكاناتها بشكل صحيح.

السيناريو رقم 5: 0.05 دولار - 0.10 دولار - ضغط التوزيع المجاني وفائض العرض

هذا هو السيناريو الأكثر إيلامًا من حيث ديناميكيات الأسعار، ولكنه مألوف جدًا من عمليات الإطلاق الكبيرة السابقة لـ L2.

إذا تبين أن توزيع BASE واسع جدًا، وذهب جزء كبير من العرض إلى المستخدمين النشطين دون قيود صارمة، فإن السوق يواجه ضغط بيع مستمر.

بالنسبة للعديد من المستلمين، لا يُنظر إلى هذا الرمز على أنه استثمار، بل على أنه مكافأة غير متوقعة يسهل بيعها أكثر من الاحتفاظ بها.

حتى إذا ظلت أساسيات الشبكة قوية، فإن السعر يكافح من أجل الارتفاع بشكل مستدام. يتم استخدام أي حركة صعودية محلية كفرصة للخروج.

في هذه الحالة، لا يعكس النطاق 0.05-0.10 دولار جودة Base كنظام بيئي، بل يعكس نفسية السوق والاختلال المزمن بين العرض والطلب.

لماذا لا تعني أسوأ السيناريوهات فشل Base

من المهم التأكيد على أنه في جميع السيناريوهات المتشائمة، تظل Base كشبكة ناجحة. هذه حالة نادرة قد يخسر فيها المستثمر، بينما يربح المستخدم. إذا لم يتم إطلاق أي توكن:

- تظل الرسوم منخفضة،

- تظل تجربة المستخدم بسيطة،

- لا يزدحم النظام البيئي بالمضاربة.

هذا يتعارض مع توقعات السوق، ولكنه لا يتعارض مع منطق المنتج.

العوامل الأساسية والحكم النهائي لعام 2026

مع انتقالنا إلى القسم الأخير، يتضح أمر واحد: السعر الافتراضي لـ BASE هو مشتق من العوامل الأساسية، وليس من حدث الإدراج.

الدوافع الأساسية لـ Base

في هذه المرحلة، تكون الفكرة الأساسية واضحة. Base ليست قصة عن ”متى سيتم إطلاق الرمز المميز“. إنها قصة عن سبب الحاجة إلى رمز مميز لشبكة تعمل بالفعل وتدر إيرادات بالفعل.

للوصول إلى استنتاج صادق، لا داعي للتكهن بالمستقبل. يكفي أن ننظر إلى ما يخلق بالفعل قيمة داخل Base اليوم — دون وعود أو خرائط طريق أو افتراضات.

إذا تخلصنا من التسويق والروايات، فإن كل شبكة بلوك تشين تتركنا مع سؤال بسيط: من يدفع المال هنا، ولماذا؟ في حالة Base، فإن الإجابة مباشرة بشكل غير عادي.

وفقًا لبيانات DeFiLlama — رسوم السلسلة وإيرادات السلسلة وإيرادات التطبيقات — تجمع الشبكة الرسوم باستمرار، وتظل مربحة بعد تكاليف L1، وتظهر نموًا في الإيرادات مدفوعًا بالتطبيقات بدلاً من حوافز البنية التحتية البحتة. على أساس سنوي، تولد Base بالفعل عشرات الملايين من الدولارات من العائدات الصافية. بالنسبة لطبقة 2، هذا أمر نادر.

تستمر معظم الشبكات في دعم الأنشطة باستخدام الرموز أو تحوم حول نقطة التعادل مع الحفاظ على وهم الطلب. على النقيض من ذلك، فإن Base هي بنية تحتية ذات تدفق نقدي إيجابي، وهذا أساس يهتم به السوق دائمًا.

وهذا يقودنا إلى السؤال الرئيسي لعام 2026: إذا كانت الشبكة تكسب أموالاً حقيقية، فمن يتحكم في النهاية في هذا الدخل؟

اليوم، يتراكم هذا الدخل على مستوى التسلسل والنظام البيئي. مع تحرك Base نحو لامركزية أعمق، ستحدد آليات الحوكمة حتماً كيفية تخصيص هذه الأموال. هذا هو أحد الحجج العقلانية القليلة المؤيدة لإدخال رمز حوكمة منفصل.

الاقتصاد الوكالي وتطبيقات الذكاء الاصطناعي

المال ليس الدافع الوحيد. من الصعب تقييم Base باستخدام المضاعفات القياسية لأن هناك نوعًا غير عادي من النشاط ينمو داخل الشبكة.

هذا هو الاقتصاد الوكالي وتطبيقات الذكاء الاصطناعي الأصلية مثل Virtuals. هؤلاء ليسوا مستخدمين مضاربين ولا مزارعين عائدات. إنهم وكلاء مستقلون على السلسلة يتفاعلون مع بعضهم البعض، وينفذون منطقًا محددًا مسبقًا، ويدفعون رسومًا بغض النظر عن معنويات السوق.

لا ينتظر وكيل الذكاء الاصطناعي ارتفاع السوق، ولا يصاب بالذعر أثناء الانخفاضات، ولا يغادر عندما تنخفض معدلات الفائدة السنوية. إذا أصبحت Base طبقة التنفيذ القياسية لهذا النوع من الاقتصاد، فإنها تكتسب تدفقًا مستقرًا للمعاملات وطلبًا طويل الأجل على مساحة الكتل التي ترتبط بشكل ضعيف بدورات سوق العملات المشفرة.

حتى اليوم، لا توجد L2 أخرى تظهر نفس المستوى من التركيز أو التمركز في هذا القطاع.

Farcaster كحاجز دفاعي

Farcaster هو بلا شك الأصل الأكثر تقديرًا في نظام Base البيئي.

إنه ليس مجرد تطبيق اجتماعي يتم نشره على بلوك تشين. Farcaster هو بنية تحتية اجتماعية لامركزية حيث يتم دمج الهويات والرسوم البيانية الاجتماعية ومنطق التفاعل بشكل وثيق مع Base.

رسميًا، يضع Farcaster نفسه كبروتوكول للتطبيقات الاجتماعية — وليس كـ ”شبكة اجتماعية مشفرة“ أخرى.

تاريخيًا، ينتقل مستخدمو DeFi إلى أي مكان ترتفع فيه العائدات. يتصرف مستخدمو الشبكات الاجتماعية بشكل مختلف. إذا كان لديك ملف تعريف ورسوم بيانية اجتماعية وسجل تفاعلات وسمعة، فلن تغادر فقط لأن حافزًا مؤقتًا يظهر في مكان آخر.

هذا ما يجعل Farcaster آلية دفاعية قوية لـ Base. إنه يخلق قاعدة مستخدمين ثابتة تستمر في توليد المعاملات، باستخدام الهويات على السلسلة و NFTs والإجراءات حتى في ظروف السوق الهابطة.

بالنسبة للشبكة، هذا يعني طلبًا أساسيًا لا يعتمد على برامج الزراعة أو حوافز السيولة قصيرة الأجل.

الخلاصة النهائية

عندما يتم تجميع كل شيء معًا، تصبح الصورة متماسكة.

تعد Base بالفعل واحدة من أقوى شبكات الطبقة الثانية الموجودة من حيث الاقتصاد وأنواع الأنشطة وسلوك المستخدمين. إذا تم إدخال رمز الحوكمة ودمجه بشكل صحيح في هذا النموذج، فسوف يقيّمه السوق حتمًا على أنه أصل بنية تحتية رئيسي.

إذا لم يتم إطلاق أي رمز، فلن تتأثر الشبكة نفسها. هذه هي المفارقة المركزية لـ Base: فهي تظل قوية بغض النظر عما إذا كان BASE موجودًا كأصل أم لا. الخلاصة:

- السيناريو الإيجابي: إطلاق الرمز → على الفور أحد أفضل 10 أصول تشفير (سيناريوهات 4+ دولار).

- السيناريو السلبي: عدم وجود رمز → تزدهر الشبكة، ولا يحصل صائدو الهبات الجوية على شيء.

- الحكم: TGE الافتراضي الأكثر توقعًا لعام 2026.

إذا كنت ترغب في فهم دورات العملات المشفرة والبيانات على السلسلة ونماذج التقييم الحقيقية بشكل أفضل، تابع Crypto Academy واحصل على وصول إلى دورة العملات المشفرة والبيتكوين — وهي لا تزال مجانية بينما لا يزال معظم السوق ينتظر ”الدخول المثالي“.

Telegram | Discord | Twitter (X) | Medium | Instagram

الأسئلة الشائعة

هل تمتلك Base Network رمزها الخاص؟

لا. حتى الآن، لا يوجد رمز BASE رسمي.

متى سيتم إطلاق توكن BASE؟

لا يوجد تاريخ إطلاق مؤكد، ولم يتم الإعلان عن أي TGE رسمي.

هل BASE على Uniswap هو توكن Base الحقيقي؟

لا. التوكنات المسماة BASE التي يتم تداولها على DEXs ليست تابعة لشبكة Base Network.

هل تحتاج شبكة Base Network فعلاً إلى توكن؟

ليس للرسوم — يتم استخدام ETH. قد تكون هناك حاجة إلى توكن محتمل للحوكمة واللامركزية.

على أي بلوكشين تعمل شبكة Base؟

Base هي طبقة Ethereum 2 تم إنشاؤها باستخدام نموذج التجميع المتفائل.

لماذا تحظى Base بشعبية بدون رمز؟

بسبب الرسوم المنخفضة، وتجربة المستخدم البسيطة، ونظام التطبيقات القوي — وليس حوافز الرموز.

ما هو Farcaster وكيف يرتبط بـ Base؟

Farcaster هو بروتوكول اجتماعي لامركزي تتكامل مكوناته على السلسلة بشكل عميق مع شبكة Base.

ما هي Virtuals ووكلاء الذكاء الاصطناعي على Base؟

Virtuals هو بروتوكول لوكلاء الذكاء الاصطناعي المستقلين الذين يولدون نشاطًا ورسومًا على السلسلة على Base.

هل من الممكن ألا تطلق Base أي توكن على الإطلاق؟

نعم. يمكن للشبكة أن تستمر في العمل بدون توكن أصلي، باستخدام ETH وآليات حوكمة غير مالية.

هل يستحق استخدام Base من أجل توزيع مجاني في المستقبل؟

استخدام Base لا يضمن توزيعًا مجانيًا. إنها شبكة تركز على المنتج أولاً، وليست شبكة مدفوعة بالحوافز.