Imagina una situación habitual: alguien tiene una tarjeta de débito bancaria normal y algo de criptomonedas en un exchange o en un monedero. Oye que ahora se puede “conectar la cripto a una tarjeta” y pagar con ella en una tienda, y ve el término tarjeta de débito cripto en la descripción. Es justo en ese momento cuando la mayoría de la gente se lía: la tarjeta parece la misma, pero cómo funciona exactamente no es nada evidente.

Con una tarjeta de débito convencional todo está claro: el dinero está en una cuenta bancaria, el banco lo descuenta y la tienda recibe el pago. Pero ¿qué ocurre si alguien acerca al terminal una tarjeta que no está respaldada por una cuenta en fiat, sino por un saldo en bitcoin o en un stablecoin?

En este artículo desglosaremos en qué se diferencia una tarjeta de débito normal de una tarjeta de débito cripto, cómo gastan el dinero, qué ventajas y limitaciones tienen y en qué situaciones una no puede sustituir a la otra.

Cómo funciona una tarjeta de débito convencional

Primero, sentemos las bases. Una tarjeta de débito es un trozo de plástico (o una tarjeta virtual en tu móvil) vinculada a una cuenta bancaria. Esa cuenta contiene dinero tradicional: rublos, dólares, euros… cualquier moneda fiat.

Tarjeta de débito convencionalCuando alguien compra un café por un dólar, el banco hace algo muy simple: comprueba si hay dinero suficiente. Si lo hay, reduce el saldo de la cuenta en un dólar, procesa el pago a través de la red de pagos (como Visa o Mastercard) y el comerciante recibe su dólar menos la comisión de adquisición.

La persona que paga no ve nada de esto. Para ella es solo un gesto: “toco la tarjeta y me llevo el café”. Pero hay un detalle importante: la fuente del dinero es la cuenta bancaria, y todas las operaciones siguen las reglas del sistema financiero tradicional.

Si el banco bloquea la tarjeta, no puedes pagar. Si el banco tiene problemas técnicos, el pago no se procesa. Si no hay saldo en la cuenta, el terminal rechaza la transacción.

Y otro detalle: el dinero en una tarjeta de débito no cambia de valor por sí mismo. Cinco mil dólares en la cuenta seguirán siendo cinco mil hasta que se gasten, salvo que ocurra algo con el propio banco.

Qué es realmente una tarjeta de débito cripto

Ahora veamos una tarjeta de débito cripto. Por fuera se parece casi al 100% a una tarjeta normal: mismo plástico, mismos logotipos de redes de pago, misma posibilidad de añadirla a Apple Pay o Google Pay y pagar desde el móvil.

La diferencia principal no está en el exterior, sino en el interior. La fuente de los fondos de una tarjeta cripto no es una cuenta bancaria, sino tu saldo en criptomonedas. Puede ser un saldo en un exchange, en un monedero cripto, o en un servicio que emite la tarjeta. Ese saldo puede contener Bitcoin, Ethereum, TON, stablecoins como USDT o USDC y otros activos digitales.

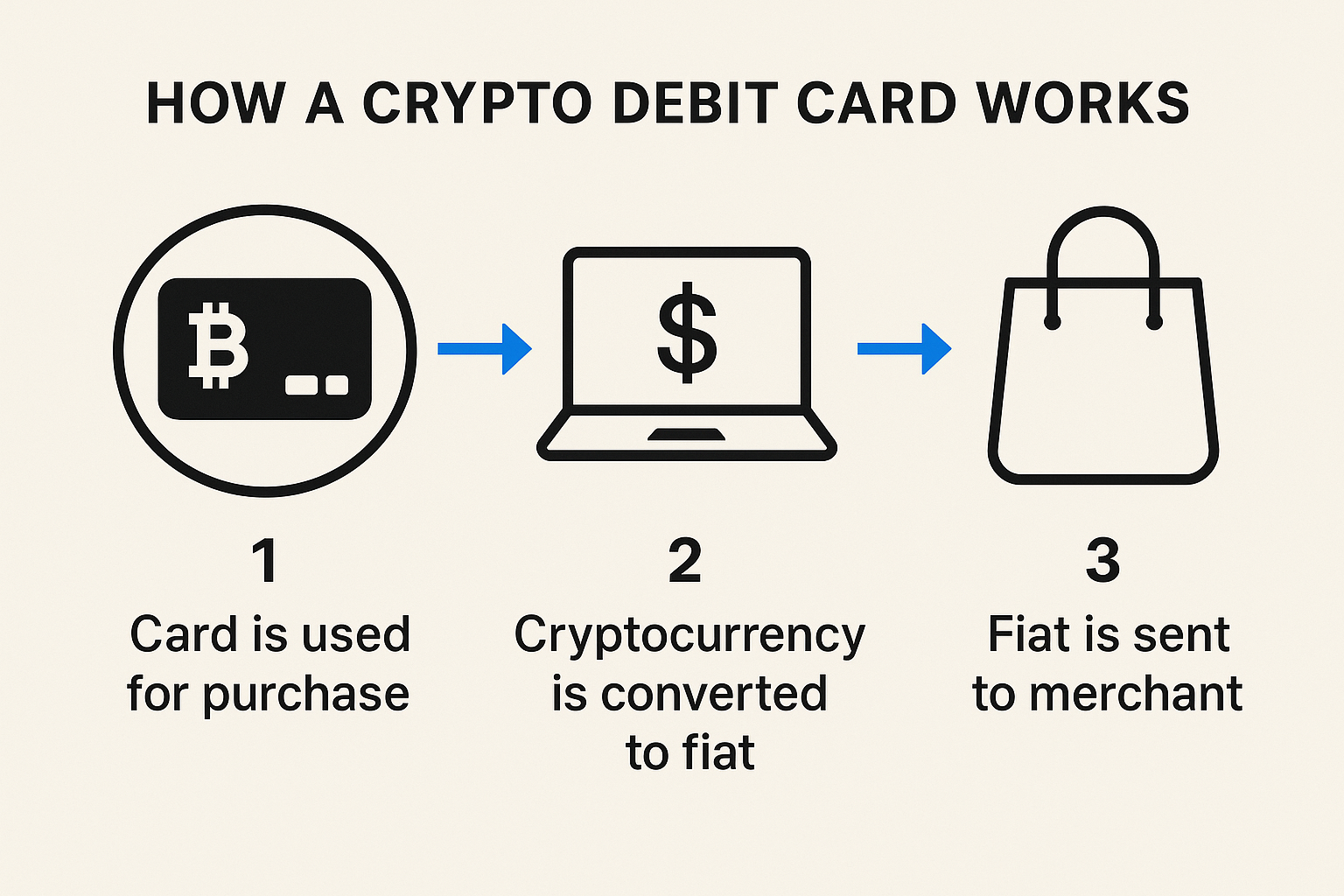

Tarjeta de débito criptoCuando alguien compra un café utilizando una tarjeta cripto, la tienda sigue recibiendo dinero regular en la moneda local. El punto clave: entre el momento en que tocas el terminal y el momento en que el comerciante recibe el pago, el servicio vende una pequeña parte de tu cripto al precio de mercado actual y entrega fiat al vendedor.

Simplificando, funciona así:“Pagas con cripto, pero la tienda ve el mismo pago que si fuera de una tarjeta normal. Detrás de escena, el servicio primero vende una parte de tu cripto y luego envía rublos, euros o dólares al comercio.”

Por eso una tarjeta cripto no es “una tarjeta que envía bitcoin directamente a la tienda”. Es un puente entre el mundo cripto y la infraestructura de pagos tradicional, convirtiendo silenciosamente cripto a fiat en cada compra.

Dónde está realmente el dinero

Cuando alguien recibe por primera vez una tarjeta cripto surge la pregunta natural:“¿Dónde está guardado realmente mi dinero?”

Con una tarjeta de débito convencional es simple: el dinero está en un banco, en una cuenta concreta, y puedes ver tu saldo y movimientos. Todo vive dentro del sistema bancario de siempre: depositar, gastar, consultar saldo.

Cómo funciona una tarjeta de débito criptoEn un caso, las criptomonedas se encuentran en tu saldo del exchange —por ejemplo, en Binance u otra plataforma importante—. Guardas allí tus USDT, BTC o ETH, y la tarjeta simplemente está “conectada” a ese saldo. Cuando pagas en una tienda, el sistema vende instantáneamente la cantidad necesaria de cripto al tipo actual, la convierte en fiat y la envía al comercio. Para ti parece una transacción normal, aunque detrás se produce una pequeña conversión.

En el segundo caso, tu cripto no está en un exchange, sino en una app-monedero conectada a la tarjeta. El principio es exactamente el mismo: acercas la tarjeta, el servicio vende automáticamente la cripto que corresponde al importe de la compra y la tienda recibe la moneda fiat habitual.

En esencia, el usuario vive en dos mundos a la vez. Su dinero existe en forma de activos digitales, pero en el momento del pago se convierte en euros o dólares —el tipo de dinero que cualquier tienda o terminal entiende—. Todo ocurre de forma rápida y casi invisible, así que usar una tarjeta cripto se siente prácticamente igual que usar una de débito tradicional.

Cómo funciona el pago: una explicación paso a paso y sencilla

Es importante no perderse en los detalles técnicos, sino entender el principio general que diferencia una tarjeta normal de una tarjeta de débito cripto.

Con una tarjeta convencional la secuencia es más o menos así: una persona acerca la tarjeta, el banco verifica el saldo, aprueba el pago, descuenta el dinero de la cuenta y el comerciante recibe el fiat. Todo gira en torno al banco y sus registros electrónicos internos.

Con una tarjeta cripto hay un paso adicional. Una persona acerca la tarjeta, el servicio ve el importe de la compra y calcula cuánta criptomoneda debe venderse. Después vende esa cripto al tipo actual hacia la moneda fiat necesaria (por ejemplo, euros), y solo entonces envía los euros al comerciante.

En la práctica esto lleva fracciones de segundo, pero a nivel lógico es una diferencia enorme. Cada pago con una tarjeta cripto es simultáneamente una transacción con tarjeta y una pequeña operación de cambio cripto-a-fiat.

Volatilidad y estabilidad: por qué el saldo se comporta de manera diferente

Explicado de forma sencilla: la diferencia clave entre una tarjeta de débito normal y una tarjeta de débito cripto es cómo se comporta tu saldo.

Con una tarjeta convencional todo es estable: si tienes 1.000 euros en la cuenta el lunes y no gastas nada, el viernes seguirás teniendo 1.000. Un euro es un euro: el saldo interno no va cambiando. El tipo de cambio euro/dólar puede moverse, pero tu saldo bancario no fluctúa por ello.

Con una tarjeta cripto es como montar en una montaña rusa. Si tu saldo está guardado en bitcoin, ether u otra moneda volátil, el equivalente en euros o rublos puede cambiar incluso sin que hayas gastado un céntimo. Hoy bitcoin puede estar en 60.000 dólares, mañana en 55.000 o 65.000. Y tu saldo se mueve con ese precio.

Así que una tarjeta cripto es a la vez una herramienta de pago y una forma de mantener una inversión. Tu dinero “tiene vida propia”: a veces sube, a veces baja… incluso mientras duermes.

Para reducir esta “montaña rusa”, mucha gente utiliza stablecoins, tokens digitales vinculados al dólar u otra moneda fiat, para gastos cotidianos. La idea es simple: un stablecoin intenta mantenerse en una proporción 1:1 con el dólar, así que el saldo de la tarjeta se vuelve más predecible y estable.

Pero incluso con stablecoins hay matices: comisiones del servicio, límites, políticas del emisor de la tarjeta. La estabilidad total “tipo banco” todavía no existe, pero el uso de la tarjeta se vuelve notablemente más cómodo.

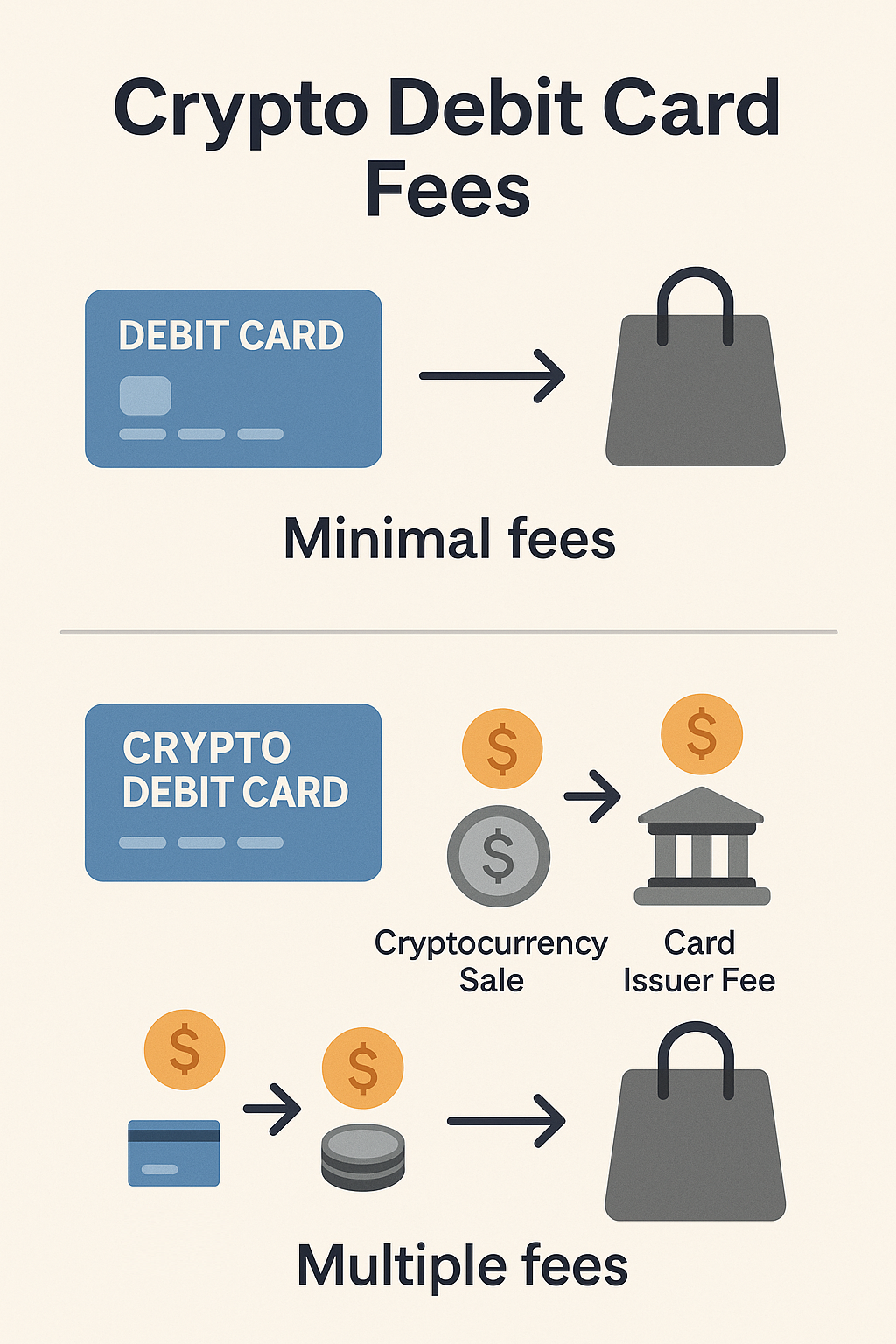

Comisiones: por qué pagar con una tarjeta cripto puede costar más

Una tarjeta de débito tradicional está diseñada de manera que la mayoría de las comisiones queden ocultas para el usuario. El comerciante paga al banco, el banco reparte parte de esa comisión con la red de pagos, pero el titular de la tarjeta nunca ve estos movimientos. Solo paga en casos especiales: por ejemplo, retirar efectivo o realizar transferencias internacionales.

Una tarjeta cripto casi siempre añade capas extra de coste. Cuando alguien compra un producto o servicio, puede haber:

- una comisión por vender criptomonedas

- una comisión del servicio que emite la tarjeta

- una comisión de red si el usuario recargó previamente el saldo mediante una transacción on-chain

- una comisión por mantenimiento de la propia tarjeta

El punto no es que “una tarjeta cripto siempre sea más cara”, sino que las comisiones forman parte del modelo de negocio de estos servicios, y cualquier usuario nuevo debería leer las condiciones de antemano. A veces las tarjetas ofrecen grandes ventajas y comisiones bajas para atraer clientes; otras veces ocurre lo contrario: las conversiones pueden costar claramente más.

Cómo funciona una tarjeta de débito criptoUna buena referencia es comparar cuánto se gasta o se recibe al intercambiar la misma cantidad de cripto mediante la tarjeta frente a venderla manualmente en un exchange y luego retirarla. Eso revela rápidamente el margen que cobra el servicio.

¿Dónde se puede pagar con una tarjeta cripto?

Desde la perspectiva del comercio, una tarjeta cripto es indistinguible de una tarjeta de débito normal si está emitida bajo Visa, Mastercard u otra red de pagos importante. La tienda no tiene forma de saber de dónde procede el dinero: si de un saldo en cripto o de una cuenta bancaria.

En teoría, por tanto, se puede pagar con una tarjeta cripto en cualquier lugar donde acepten tarjetas: supermercados, cafés, tiendas online, suscripciones de streaming… prácticamente en todas partes.

En la práctica, todo depende de la normativa local. Algunos países tratan las tarjetas vinculadas a cripto con naturalidad. Otros imponen requisitos estrictos o incluso prohíben ciertos productos. Siempre que el emisor de la tarjeta tenga problemas de licencias o su banco socio tenga restricciones, usar la tarjeta puede volverse difícil o imposible.

Es importante recordar que el nivel de fiabilidad de un servicio cripto y el de un banco tradicional sigue siendo diferente. Los bancos llevan décadas formando parte del sistema financiero y tienen depósitos asegurados, mientras que las empresas cripto operan en un entorno más dinámico, donde las reglas cambian mucho más rápido.

La experiencia para el usuario

Si olvidamos la teoría y lo vemos desde los ojos de una persona corriente, una buena tarjeta cripto debería comportarse “como una tarjeta normal”. La vinculas a una app en tu móvil y simplemente pagas, sin pensar qué activo se está vendiendo en ese momento.

A menudo la app muestra el saldo directamente en su equivalente en fiat. Por ejemplo: la cuenta tiene 0,02 BTC, y al lado la app muestra un número grande indicando cuántos euros equivalen. La persona lo percibe como “tengo 800 euros”, aunque en realidad lo que tiene es bitcoin, cuyo precio cambia cada día.

La ventaja es que la tarjeta cripto permite gastar cripto sin pasar por pasos adicionales como “entrar en el exchange → vender → retirar → esperar”. Pero normalmente la comodidad tiene un coste: comisiones, requisitos KYC más estrictos o dependencia de un servicio concreto.

Seguridad: cuáles son los riesgos y en qué se fijan los usuarios

Con una tarjeta de débito convencional, los principales riesgos para el usuario son el fraude, la filtración de datos de la tarjeta y los bloqueos temporales por actividad sospechosa. Los bancos han aprendido a gestionar esto bastante bien: códigos por SMS, notificaciones push, 3-D Secure, líneas de soporte, etc.

Una tarjeta cripto añade capas de riesgo adicionales. Si la cripto está en un exchange, el usuario debe confiar en que la plataforma almacene los fondos de forma segura y evite problemas como hackeos o insolvencias. La historia tiene ejemplos de grandes exchanges que han cerrado y cuyos clientes han tenido que esperar mucho tiempo para recuperar su dinero.

Si la cripto está guardada en un monedero personal, aparece otro desafío: no perder la seed phrase o las claves privadas. En el mundo cripto, perder una clave privada suele significar pérdida irreversible de los fondos.

Además, cualquier operación vinculada a una tarjeta que implique cripto puede atraer más atención de bancos y reguladores. En algunos lugares se trata con normalidad; en otros, con sospecha.

Para alguien que empieza en cripto, es útil partir de los principios básicos de seguridad: monederos, seed phrases, almacenamiento de claves. En la Academia puedes encontrar material específico sobre cómo guardar criptomonedas de forma segura y evitar perder el acceso: encaja muy bien con el tema de las tarjetas cripto.

Un ejemplo práctico: una compra, dos enfoques

Para comprender realmente la diferencia entre una tarjeta de débito y una tarjeta cripto, veamos un escenario sencillo.

Una persona compra un billete de tren por 50 euros. Tiene una tarjeta de débito con una cuenta en euros y una tarjeta cripto con un saldo en un stablecoin vinculado al dólar.

Si paga con la tarjeta de débito, el banco descuenta 50 euros de la cuenta, el movimiento aparece en el extracto y listo. Para esa persona, el billete cuesta exactamente 50 euros, sin más complicaciones.

Si paga con la tarjeta cripto, el servicio calcula en ese momento cuántos dólares en stablecoin hacen falta para cubrir esos 50 euros al tipo actual, vende esa cantidad, la convierte en euros y envía los euros al comerciante. Puede haber una comisión de conversión o un margen del servicio.

Si una semana después mira el saldo de la tarjeta de débito, podrá ver “500 euros ayer, ahora 450”. Si mira la tarjeta cripto, verá que el saldo en cripto ha disminuido y que el equivalente en fiat puede ser ligeramente mayor o menor dependiendo de cómo se haya movido el mercado en esa semana.

El mismo billete, el mismo gesto de “acercar y pagar”, pero el flujo de dinero bajo el capó es completamente distinto.

Quién suele usar tarjetas cripto

Podemos decir que las tarjetas cripto suelen tener varios perfiles de uso.

Primero, personas que cobran o reciben parte de sus ingresos en criptomonedas: freelancers, desarrolladores, participantes de proyectos cripto. Para ellos, la tarjeta es una forma cómoda de gastar cripto en el día a día sin convertir cada compra en una operación independiente de intercambio.

Segundo, personas que invierten activamente en cripto activos y no quieren almacenar grandes cantidades en cuentas bancarias. En este caso, el saldo de la tarjeta se convierte en una extensión de su portfolio de inversión. Aceptan el riesgo de la volatilidad, pero ganan flexibilidad: pueden mantener activos y gastarlos.

Tercero, personas en países con restricciones fuertes sobre cuentas en divisas. Para ellas, la cripto se convierte en una forma de preservar valor, y la tarjeta en un puente para realizar pagos en tiendas y online.

Al mismo tiempo, es importante recordar que las tarjetas cripto no eliminan la necesidad de una cuenta bancaria normal. En la práctica, la gente conserva ambas herramientas y decide cuál usar según la situación.

Por qué no se puede afirmar honestamente que una tarjeta sea “mejor” que la otra

El mercado está lleno de mensajes promocionales diciendo que una tarjeta cripto “soluciona todos los problemas”, “sustituye a los bancos” o “hace que los pagos sean gratis”. En la realidad, las cosas son más equilibradas.

Una tarjeta de débito tradicional sigue siendo la herramienta más fiable y predecible para la vida diaria. Está vinculada a un sistema bancario donde todo se ha perfeccionado durante décadas.

Una tarjeta cripto añade la capacidad de gastar cripto tan cómodamente como fiat, pero aporta volatilidad, comisiones y nuevos riesgos. Para algunos es un compromiso práctico; para otros, una complicación innecesaria.

Un resumen más honesto sería:

“Una tarjeta de débito convencional y una tarjeta cripto resuelven el mismo problema —permitir realizar pagos—, pero cada una lo hace a su manera y sirve para situaciones distintas.”

Si alguien valora la estabilidad y la previsibilidad, lo normal es que prefiera quedarse del lado de la tarjeta bancaria tradicional. Si usa cripto de forma activa y quiere gastarla directamente, entonces tiene sentido entender cómo funciona una tarjeta cripto, cómo están estructuradas las comisiones, qué proveedores son fiables y solo entonces solicitar una.

Bonus: un nuevo caso de Jack Dorsey

Recientemente se conoció la noticia de que Square, la empresa de pagos propiedad de Jack Dorsey, lanzó un nuevo mecanismo que permite a más de 4 millones de comercios en todo el mundo aceptar pagos directamente en bitcoin.

Jack Dorsey

Este es un cambio importante: antes, prácticamente siempre el BTC pasaba por una conversión a fiat, y ahora es el propio comerciante quien elige el formato —mantener el pago en bitcoin, convertirlo automáticamente a dólares/euros o mezclar opciones (BTC→BTC, BTC→fiat, fiat→BTC o fiat→fiat).

Recibo pagado en BTC

Las comisiones se han fijado en cero hasta 2027, y después serán del 1 %, aún por debajo de las comisiones estándar de las tarjetas bancarias. En esencia, Square está convirtiendo a las criptomonedas de un método “exótico” a una opción de pago plenamente funcional y adecuada para negocios reales.

FAQ

Preguntas frecuentes

¿Cuál es la diferencia principal entre una tarjeta de débito convencional y una tarjeta de débito cripto?

Una tarjeta normal gasta dinero de una cuenta bancaria. Una tarjeta cripto gasta tu criptomoneda vendiéndola automáticamente en el momento del pago y enviando fiat al comerciante.

¿El comerciante recibe criptomonedas?

No. El comerciante siempre recibe dinero regular —euros, dólares, rublos—. La conversión cripto-a-fiat ocurre dentro del servicio que emite la tarjeta.

¿La criptomoneda se guarda en la propia tarjeta?

No. Está almacenada en tu saldo del exchange o en el monedero del servicio conectado a la tarjeta. La tarjeta simplemente da acceso a esos fondos.

¿Sigue siendo necesario un banco si tienes una tarjeta cripto?

Sí. La tarjeta funciona a través de redes de pago como Visa o Mastercard, y estas redes interactúan con bancos. La única diferencia es de dónde proviene el dinero para el pago.

¿Qué ocurre si el precio de la criptomoneda cae bruscamente?

El saldo de la tarjeta cripto disminuye en términos fiat incluso si no has hecho ninguna compra. Es normal: la cripto cambia de valor y la tarjeta refleja esa variación.

¿Se puede usar una tarjeta cripto en cualquier país?

Técnicamente sí —el terminal no distingue la diferencia—. Pero pueden aparecer restricciones según la normativa local o problemas con el emisor de la tarjeta.

¿Hay comisiones?

La mayoría de las veces, sí. Los principales costes son: conversión cripto en el momento del pago, comisiones del servicio y posibles comisiones de red al recargar.

¿Es segura una tarjeta de débito cripto?

Es tan segura como lo sea el servicio emisor y el lugar donde está almacenada tu cripto. Los riesgos son diferentes a los de una tarjeta normal: los exchanges pueden cerrar y las claves privadas pueden perderse.

¿Se pueden mantener stablecoins en la tarjeta para evitar fluctuaciones?

Sí. Es una práctica habitual: USDT, USDC y otros stablecoins hacen que el saldo sea más predecible, de forma similar a una cuenta bancaria.

¿Una tarjeta cripto sustituye a una tarjeta bancaria?

No. Es una herramienta adicional. Es útil si tienes cripto y quieres gastarla directamente en comercios del día a día.

Resumen: lo que debe saber un principiante

Si simplificamos todo el tema en lenguaje cotidiano, la diferencia entre una tarjeta de débito normal y una cripto se reduce al origen del dinero y a cómo se comporta ese dinero.

Una tarjeta convencional es estable y directa: la cuenta contiene euros o dólares, mantienen su valor y no hay sorpresas al pagar. Una tarjeta cripto mantiene criptomonedas, y cada compra convierte una parte de esa cripto en fiat en el momento del pago.

Así que usar una tarjeta cripto se siente casi tan sencillo como usar una tarjeta bancaria, pero bajo el capó siempre hay una pequeña operación de intercambio. El saldo puede subir o bajar con el mercado; las comisiones dependen del servicio; y los riesgos van desde la volatilidad hasta la fiabilidad de la plataforma que custodia tus activos.

Pero si alguien ya posee criptomonedas y quiere gastarlas directamente, una tarjeta cripto se convierte en un puente cómodo entre los activos digitales y la vida cotidiana. Lo fundamental es entender cómo funciona, no esperar “magia” y usarla en situaciones donde realmente aporte valor.

Para empezar desde lo básico, echa un vistazo al curso gratuito “Crypto: From Zero to Advanced Investor” en 👉 GoMining

Telegram | Discord | Twitter (X) | Medium | Instagram