Mientras Ethereum sigue fragmentándose en decenas de redes L2 con distintas economías y experiencias de usuario, y Solana recuerda periódicamente a todos sus problemas de congestión y caídas, Tron lleva años haciendo silenciosamente el mismo trabajo: mover flujos globales de dólares. Sin actualizaciones llamativas, sin marketing agresivo, sin “revoluciones” constantes. Simplemente funciona.

A diciembre de 2025, TRX cotiza en torno a los 0,28 $, lo cual resulta un tanto irónico: históricamente, la zona de los 0,30 $ ha sido durante años el techo psicológico de Tron. Pero el contexto actual es fundamentalmente distinto.

- Tron ocupa una posición top 10 por capitalización de mercado

- La red se ha vuelto deflacionaria (algo poco común en cadenas PoS)

- Más del 51 % de todo el USDT global reside en Tron

- Aproximadamente ~1.000 millones de TRX se queman cada mes

- El mayor “cisne negro” regulatorio —el caso de la SEC contra Justin Sun— quedó suspendido (pausado) a principios de 2025

Así que la pregunta evidente es: ¿será 2026 el año en que Tron entre por fin en una auténtica fase de descubrimiento de precios, o seguirá siendo una cadena de “utilidad aburrida” para transferencias de USDT? Este artículo no es hype, ni es “TRX a 10 $”. Es una guía tranquila y práctica para principiantes y profesionales que quieren entender qué impulsa realmente el precio de TRX, qué escenarios de crecimiento y de caída son realistas para 2026, por qué Tron genera más ingresos que la mayoría de las L2 y cómo utilizar estos conocimientos en 2025–2026.

Estado actual de Tron (finales de 2025)

Antes de hablar de previsiones, hay que fijar bien el “aquí y ahora”.

Precio y posición en el mercado

- Precio de TRX: alrededor de 0,32 $

- Capitalización de mercado: de forma consistente en el top 10

- Volatilidad: notablemente inferior a la de la mayoría de altcoins

TRX hace tiempo que dejó de ser un “token barato para pumps”. Su comportamiento de precio se asemeja más al de un activo de infraestructura —más cercano a BNB o incluso a “acciones de red”— que al de las altcoins clásicas de alta beta.

Oferta y quema

Aquí está el punto clave que muchos aún pasan por alto: Tron se ha vuelto deflacionario. Según datos de la red y fuentes públicas, Tron:

- quema aproximadamente 1–1,2 mil millones de TRX al mes

- ha quemado más de 40.000 millones de TRX en total

- tiene una variación anual efectiva de la oferta cercana al -2,9 %

Esto es muy poco habitual en una red PoS. La mayoría de cadenas PoS son inflacionarias por diseño: las recompensas a validadores expanden continuamente la oferta. Tron es lo contrario: cuanto más se utiliza la red, menos tokens existen.

Tron no es una blockchain “tipo Ethereum”

Uno de los mayores errores de los principiantes es juzgar Tron con los mismos criterios que Ethereum, Solana o Sui. Tron no compite por stacks DeFi complejos, ecosistemas NFT o smart contracts experimentales. Su función principal es distinta. Hoy, Tron es:

- infraestructura para transferencias de USDT rápidas y baratas

- un “cable bancario” para países con alta inflación

- un estándar de facto para liquidaciones P2P en Latinoamérica, Europa del Este, Asia y África

Precisamente por eso, el 51 % de todo el USDT global está en Tron.

Por qué la economía on-chain importa más que el precio

En este artículo no nos apoyamos en emociones de mercado. Utilizamos métricas concretas:

- Chain Fees — lo que los usuarios pagan realmente a la red

- Chain Revenue — lo que gana la red

- Chain Token Market Cap — cómo el mercado valora esos ingresos

Fuentes de datos:

- DeFiLlama (Tron: fees, revenue, capitalización del token)

- Token Terminal (el estado financiero de la red)

- GeckoTerminal (pools y actividad)

Esto es importante porque el precio de TRX es un derivado de la demanda de la red, no al revés.

Factor regulatorio: el caso de la SEC contra Justin Sun

Este es el elemento que frenó a Tron durante mucho tiempo. En 2023, la SEC presentó un caso contra Justin Sun, la Tron Foundation y BitTorrent. Para TRX, se convirtió en el clásico riesgo de “cisne negro”:

- las instituciones evitaban el activo

- los fondos no podían mantener TRX con comodidad

- el capital grande se quedaba al margen

Pero en febrero de 2025, la SEC solicitó formalmente una suspensión (stay), pausando el caso para discutir una posible resolución. En términos sencillos: el riesgo regulatorio cayó de forma drástica.Esto no significa una “victoria total”, pero sí lo más importante: las instituciones pueden volver a tocar TRX sin un lastre tóxico de cumplimiento normativo.

Por qué las previsiones para 2026 tienen sentido

2026 es un ciclo post-halving de Bitcoin, un periodo en el que los mercados suelen rotar de BTC hacia las altcoins, y una fase en la que las “promesas” importan menos que el cash flow real.Tron encaja de forma peculiar en este contexto. No está de moda, no está sobrepromocionado, no es el más descentralizado, pero es uno de los pocos que generan ingresos constantes a partir de usuarios reales.

Por eso es más honesto hablar no de una única “predicción de precio”, sino de un rango de escenarios, desde los más probables hasta los extremos.

El punto clave que hay que entender desde el principio: estos son escenarios, no garantías. Los mercados cripto nunca se mueven en una línea recta. El precio siempre es el resultado de múltiples fuerzas interactuando a la vez: condiciones macro, regulación, flujos de capital y demanda real de la red.Por eso, un enfoque basado en escenarios es mucho más útil que intentar adivinar una cifra exacta.

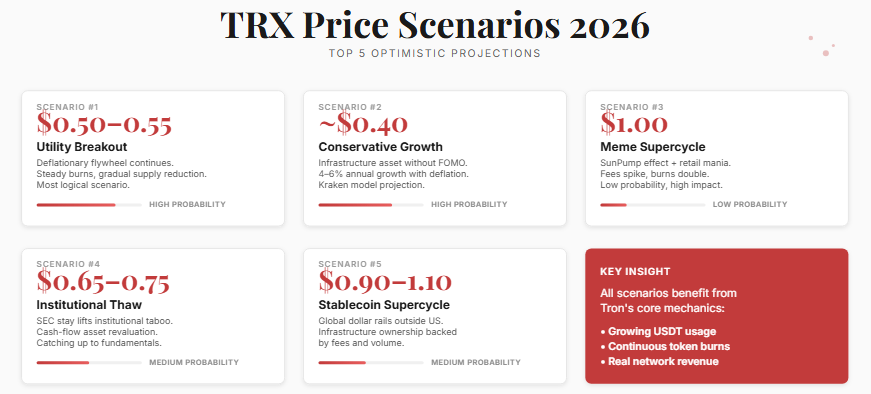

Top 5 de predicciones optimistas del precio de Tron (TRX) para 2026

Escenario alcista #1: 0,50–0,55 $ — El “despegue por utilidad”

Fuente: Capital.com — análisis técnico y macroeconómico.

Este es el escenario alcista base y también el más sólido desde el punto de vista estructural.En este caso, Tron no cambia en absoluto su comportamiento. Sigue haciendo exactamente lo que ya hace hoy: procesar transferencias de USDT, cobrar pequeñas comisiones y reducir de forma constante la oferta mediante la quema de tokens.Sin hype de memes. Sin “actualizaciones revolucionarias”. Sin marketing agresivo de narrativa.

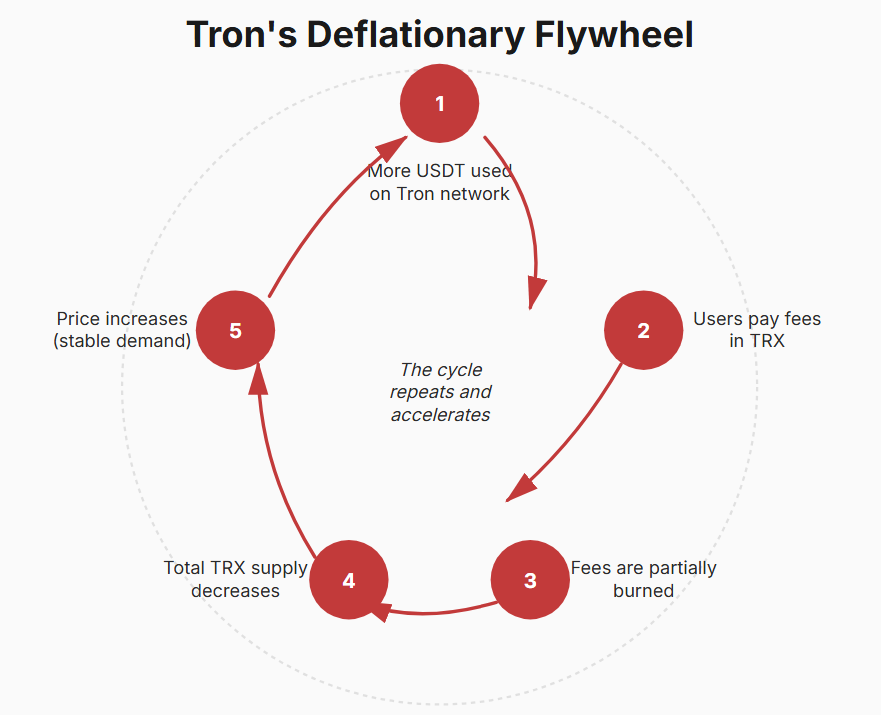

Lo que impulsa este escenario es lo que los analistas suelen llamar el volante deflacionario.A medida que el uso de USDT en Tron sigue creciendo, los usuarios pagan comisiones en TRX. Una parte de esas comisiones se quema, reduciendo la oferta total. Con una demanda estable o creciente, la escasez empieza a hacer su trabajo.

Esto no es una teoría: ya está ocurriendo. Los paneles públicos y las analíticas muestran que Tron quema aproximadamente entre 1 y 1,2 mil millones de TRX al mes, lo que se traduce en una reducción anual de la oferta de alrededor del -2,9 %. Para una red PoS, es algo extremadamente inusual. La mayoría de las cadenas PoS son inflacionarias por diseño.

Históricamente, el nivel de 0,30 $ actuó como techo psicológico para TRX y como zona de toma de beneficios intensa. Si Tron logra mantenerse por encima de 0,30–0,35 $, el gráfico entra en un área con resistencias relativamente débiles hasta la zona de 0,50–0,55 $.Desde una perspectiva de mercado, no se trata de “hacer múltiplos”, sino de una revaloración: pasar de ver a TRX como un token puramente utilitario a valorarlo como infraestructura.Por eso Capital.com y analistas similares consideran este rango como el alza más realista en las condiciones actuales.

Escenario alcista #2: ~0,40 $ — Crecimiento conservador sin hype

Fuente: modelos de previsión de Kraken.

Este escenario suele pasarse por alto, pero para muchos inversores es el más cómodo. El modelo de Kraken asume que no hay un mercado alcista explosivo, ni ciclos de memes, ni manía minorista. En su lugar, TRX se comporta como un activo de infraestructura con rendimiento.

La lógica es sencilla: crecimiento moderado de la demanda, quema constante y acumulación gradual. En la práctica, esto se traduce en un crecimiento anual aproximado del 4–6 %, que —combinado con la deflación— sigue produciendo rentabilidades reales positivas.

Fuente: kraken.com

¿Por qué es importante ~0,40 $? Porque para un activo top 10, estabilidad más apreciación constante ya es un éxito. Muchos proyectos Layer 1 en este rango de capitalización diluyen la oferta o dependen en gran medida de financiación de capital riesgo para sobrevivir.Tron no. Genera sus propios ingresos, no depende de flujos de VC y no necesita reinventar constantemente su narrativa. Para inversores centrados en la preservación de capital con un potencial moderado al alza, este escenario sigue siendo muy atractivo.

Escenario alcista #3: 1,00 $ — El “superciclo meme” y el efecto SunPump

Este es un escenario de baja probabilidad pero de alto impacto.No es el caso base, pero no se puede ignorar: este tipo de configuraciones son las que históricamente han creado leyendas en los mercados cripto.

El catalizador sería un nuevo ciclo especulativo minorista de memes. El ecosistema de Tron ya cuenta con SunPump, un launchpad de memes comparable en espíritu a Pump.fun de Solana u otras fábricas virales de tokens.Si en 2026 la especulación minorista regresa con fuerza, la actividad on-chain se dispara y los lanzamientos de memes vuelven a dominar las tendencias, el volumen de transacciones de Tron —y, por tanto, la quema de comisiones— podría aumentar de forma drástica.

En ese entorno, TRX podría pasar temporalmente de ser percibido como un token de utilidad a un activo especulativo.¿Por qué 1 $ y no 5 $ o 10 $? Incluso en este escenario, la disciplina importa. Un TRX a 1 $ no es fantasía ni un múltiplo extremo: refleja una fuerte revalorización impulsada por una demanda repentina. Pero la probabilidad sigue siendo baja y requiere un entorno de mercado muy específico, similar al de 2021.Este escenario debe verse como una opción con asimetría positiva, no como una tesis base de inversión.

Escenario alcista #4: 0,65–0,75 $ — “Deshielo institucional”

Fuente y contexto: FX News Group (suspensión del caso de la SEC).

Este escenario no está impulsado por hype minorista ni por memes. Su motor principal es la eliminación del tabú institucional en torno a TRX.Antes de principios de 2025, Tron vivía en una zona gris para fondos, custodios y traders corporativos. El motivo no era la economía de la red, sino el trasfondo legal alrededor de Justin Sun y la Tron Foundation. Para los grandes actores, eso bastaba para evitar el activo, independientemente de sus métricas.

Eso cambió a principios de 2025, cuando la SEC solicitó formalmente una suspensión del caso para discutir una posible resolución. No es una victoria judicial, pero para el mercado es una señal clave: el riesgo regulatorio existencial ha sido eliminado. A partir de ahí, entra en juego un mecanismo que el mercado ya ha visto con XRP. Cuando un activo sale de la “sombra legal”, deja de tratarse como tóxico y empieza a verse como infravalorado en relación con sus fundamentales.

Y los fundamentales de Tron son sólidos: genera ingresos reales de red, tiene un modelo deflacionario y gestiona una enorme parte del volumen global de USDT.Al mismo tiempo, la capitalización de mercado de TRX sigue pareciendo modesta frente a estas cifras. Si el capital institucional empieza a valorar TRX como un activo de infraestructura con flujo de caja en lugar de como “el proyecto de Justin Sun”, se produce una revaloración directa de múltiplos.En ese caso, 0,65–0,75 $ no es euforia: es una revalorización de ajuste. No por promesas, sino por ingresos ya existentes.

Escenario alcista #5: 0,90–1,10 $ — “Superciclo de stablecoins”

Este escenario es más amplio que Tron. Trata del mercado global de stablecoins.En 2025 quedó claro que las stablecoins no son una herramienta temporal para traders cripto: son una capa financiera real.

Tron ocupa un nicho único en este mundo. No compite por la innovación DeFi; se ha convertido en el carril por defecto para los dólares fuera de Estados Unidos.Si en 2026 el mercado entra en un “superciclo de stablecoins”, Tron se convierte en infraestructura necesaria, no solo en una opción conveniente.

En ese caso, TRX empieza a verse como una “acción” de una red global de pagos: no un token para especular, sino un activo respaldado por comisiones, efectos de red y volumen de liquidación en dólares.En este contexto, un precio cercano a 1 $ no es fantasía ni “múltiplos por los múltiplos”. Es el punto en el que el mercado reconoce a Tron no como una altcoin, sino como un carril financiero.

Importante: este escenario no requiere hype de memes ni FOMO. Requiere la continuación de lo que ya está ocurriendo: que las stablecoins se vuelvan cada vez más importantes en la economía real.

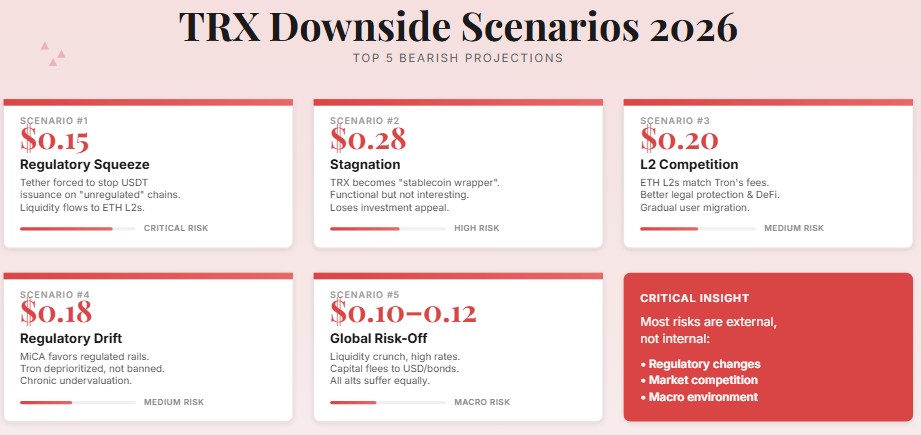

Top 5 de las peores predicciones de precio de Tron (TRX) para 2026

Tras los escenarios alcistas, es importante detenerse y mirar a Tron desde el lado opuesto. No desde la creencia o la simpatía hacia Justin Sun, sino desde la probabilidad fría. Cualquier activo, incluso uno resiliente, tiene puntos de ruptura. Tron también los tiene, aunque no sean evidentes a primera vista.

El mayor error del inversor es asumir que “si una red se usa mucho, su token no puede caer”. La historia del mercado demuestra lo contrario. Los activos de infraestructura suelen caer no porque desaparezca la demanda, sino porque cambian las reglas del juego.

Escenario bajista #1: 0,15 $ — “Apretón regulatorio”

Este es el riesgo más desagradable y más infravalorado para Tron. No tiene que ver con el código de TRX ni con la fiabilidad de la red. Tiene que ver con Tether.Hoy, más de la mitad de todo el USDT global existe en la red Tron. Eso es a la vez su mayor ventaja y su talón de Aquiles. Tron depende críticamente de que Tether siga emitiendo, respaldando y manteniendo USDT en esta cadena.

Si los reguladores de EE. UU. o Europa —a través de MiCA o de presión indirecta sobre proveedores de infraestructura— obligan a Tether a reducir o detener por completo la emisión de USDT en cadenas “no reguladas” como Tron, la red recibiría un golpe directo. No porque Tron sea mala, sino porque es demasiado eficiente.En ese caso, la liquidez no desaparecería: migraría a carriles con los que los reguladores se sientan más cómodos, como L2 de Ethereum tipo Base o Arbitrum. Los usuarios no discutirán con la regulación; simplemente cambiarán de red. Para ellos es solo otra blockchain. Para Tron, es la pérdida de su principal motor de comisiones.

En este escenario, TRX podría volver fácilmente al rango de 0,12–0,15 $, aproximadamente donde cotizaba antes de que surgiera la narrativa deflacionaria. No sería un colapso, sino la eliminación de la prima de “carril de pagos”. Lo importante es que este escenario no requiere prohibir Tron ni demandar a TRX. Basta con cambiar las reglas para USDT.

Escenario bajista #2: 0,28 $ — “Estancamiento como wrapper de stablecoins”

Este escenario parece mucho más suave, pero puede resultar el más largo y psicológicamente difícil para los inversores.La idea es sencilla. Tron sigue funcionando. USDT sigue moviéndose. Las comisiones se siguen quemando. Pero el precio apenas se mueve. TRX se convierte en ruido de fondo de la infraestructura: útil, fiable, pero poco emocionante.

Esta visión se refleja en modelos conservadores como WalletInvestor:

Desde el punto de vista del mercado, TRX deja de tratarse como un activo de inversión. Se mantiene por conveniencia, no por crecimiento. La volatilidad se desvanece, la acción del precio se vuelve aburrida y el interés especulativo desaparece.En este escenario, TRX podría permanecer en el rango de 0,28–0,30 $ durante meses o incluso años. Formalmente, no es un fracaso. Pero en términos relativos, es tiempo perdido y rentabilidad no obtenida.

Escenario bajista #3: 0,20 $ — “Sangrado lento hacia los competidores”

Este escenario no trata de shocks repentinos. Trata de erosión.Durante mucho tiempo, Tron ganó gracias a dos cosas: transacciones baratas y enorme soporte de USDT. Pero el mercado no se detiene. Las L2 de Ethereum se están volviendo cada vez más baratas, rápidas y fáciles de usar. Base, Arbitrum y otras ya experimentan con costes casi nulos para transferencias de stablecoins.

Si durante 2025–2026 los usuarios pueden enviar USDT en L2 tan barato como en Tron, pero con mayor protección legal, mejor integración DeFi y una descentralización percibida superior, parte de la audiencia empezará a marcharse.No de golpe. No toda a la vez. Pero de forma gradual.

Los datos de DeFiLlama muestran que la competencia por el tráfico de stablecoins se está intensificando.En este escenario, Tron no “muere”, pero pierde impulso. La actividad disminuye, la quema se ralentiza y la deflación se debilita. El precio deriva lentamente hacia el rango de 0,18–0,22 $.

Escenario bajista #4: 0,18 $ — “Deriva regulatoria sin prohibiciones”

Este escenario suele confundirse con el primero, pero hay una diferencia clave. No hay una prohibición dura del USDT en Tron, ni titulares dramáticos, ni medidas de emergencia. En su lugar, hay una elaboración lenta y burocrática de normas.

MiCA y regímenes regulatorios similares no exigen “cerrar Tron”. Lo que hacen es crear condiciones preferentes para carriles regulados. Bancos, fintechs y proveedores de pago encuentran más fácil trabajar con redes integradas en jurisdicciones de EE. UU. o la UE, con emisores claramente identificables y una integración fluida con los procesos de cumplimiento normativo.

En este marco, Tron no está prohibido: simplemente deja de ser prioritario. Sigue siendo popular en el uso P2P y en mercados en desarrollo, pero pierde protagonismo para el capital institucional “blanco”.Esto no provoca un crash, sino un efecto estructural: entra menos dinero nuevo en el ecosistema, mientras que el capital existente se reasigna lentamente a entornos más regulados. Las comisiones permanecen, USDT sigue fluyendo, pero el crecimiento se estanca.

En este modo, TRX podría cotizar por debajo de su valor razonable durante años, derivando lentamente hacia 0,16–0,18 $. No es una crisis, es una infravaloración crónica difícil de revertir sin cambios en las condiciones externas.

Escenario bajista #5: 0,10–0,12 $ — “Risk-off global y compresión de altcoins”

Este escenario no va realmente de Tron. Va del mercado en general. La historia cripto muestra que durante fases de fuerte aversión al riesgo —cuando la liquidez global se contrae, los tipos de interés se mantienen altos durante mucho tiempo y el capital fluye hacia el dólar y los bonos— todas las altcoins sufren, independientemente de sus fundamentales.

Incluso los activos con ingresos reales y beneficios on-chain no son “recompensados” en estos periodos. Se venden no porque sean malos, sino porque los inversores necesitan liquidez y efectivo. En este entorno, TRX deja temporalmente de valorarse como infraestructura de pagos y pasa a ser “una altcoin más”. Su deflación, sus comisiones y su tráfico de USDT no desaparecen: el mercado simplemente los ignora.

Si en 2026 coinciden una política monetaria restrictiva, un apetito por el riesgo débil y salidas de capital del mercado cripto, TRX podría ver de forma realista el rango de 0,10–0,12 $. Esto reflejaría condiciones macro, no problemas internos de Tron.Paradójicamente, estas fases suelen ser donde las redes con fundamentos sólidos sientan las bases para el siguiente ciclo. Pero desde el punto de vista del precio, sigue siendo uno de los peores escenarios posibles.

Por qué todos los escenarios bajistas se reducen a un factor central

Si se simplifica todo al máximo, la vulnerabilidad de Tron no es tecnológica, sino estructural. La red está estrechamente vinculada a un flujo dominante: las transferencias globales de USDT.Mientras este flujo crezca, Tron prospera. Si se ralentiza o se redirige, la economía de Tron cambia de forma rápida y material.

Eso no convierte a Tron en un mal activo. Lo convierte en un activo altamente especializado.Esta distinción es importante. Tron no está diseñado para ganar todos los ciclos narrativos. Está diseñado para hacer una cosa extremadamente bien: mover dólares baratos a escala. Y eso es tanto su fortaleza como su limitación.

Tron como negocio, no como narrativa

Si eliminamos emociones, previsiones y debates sobre Justin Sun,Tron sigue siendo una de las pocas redes que pueden analizarse de forma realista como un negocio.No como una “idea”.No como un “ecosistema futuro”.Sino como un sistema económico operativo con ingresos, costes y efectos de escala.

Aquí es donde muchos inversores se equivocan. Ven a Tron como una “Layer 1 antigua”, en lugar de entenderla como infraestructura de pagos que no compite con Ethereum, sino con transferencias bancarias y sistemas de liquidación off-chain.

Comisiones de red: por qué Tron gana más de lo que parece

Analizar los datos de Chain Fees de Tron en DeFiLlama suele sorprender incluso a participantes experimentados del mercado:

Tron se sitúa de forma consistente entre las principales redes por comisiones diarias, superando con frecuencia no solo a la mayoría de las Layer 2, sino también a muchas blockchains Layer 1. Esto parece contraintuitivo porque Tron es conocida por sus bajos costes de transacción. La explicación es el volumen.

Millones de usuarios envían USDT a diario, realizan pagos P2P y liquidan transferencias entre exchanges, market makers y mesas OTC. Cada transacción es barata de forma individual, pero en conjunto generan un flujo de comisiones masivo y estable.Este es un punto crítico: Tron gana por escala, no por transacciones caras. La misma lógica económica que sustenta a Visa y Mastercard, no a plataformas tecnológicas especulativas.

Ingresos y quema: por qué la deflación no es marketing

Las comisiones solo importan si afectan a la economía del token. En el caso de Tron, lo hacen.Una parte significativa de las comisiones de red se quema en lugar de redistribuirse mediante recompensas inflacionarias. Según analíticas públicas e informes, Tron ya ha quemado más de 40.000 millones de TRX, y el proceso continúa. De media, la red destruye alrededor de 1–1,2 mil millones de TRX al mes, lo que la convierte en una de las pocas redes PoS con emisión neta negativa sostenida.

No se trata de una quema manual diseñada para relaciones públicas. Es una consecuencia directa del uso de la red. Cuanto más USDT fluye por Tron, más fuerte es el efecto deflacionario. Esta es una diferencia fundamental frente a redes donde una mayor actividad incrementa la congestión, pero no mejora la economía del token.

Esto está confirmado por fuentes externas, incluido Binance Square.

Capitalización del token: por qué TRX parece infravalorado

Cuando se comparan los Chain Revenue de Tron con su capitalización actual del token, aparece un desequilibrio claro. En Token Terminal, Tron muestra con regularidad ingresos netos superiores a:

- la mayoría de las L2 de Ethereum

- redes Layer 1 experimentales

- ecosistemas impulsados por hype y respaldados por capital riesgo

Sin embargo, TRX no recibe una prima de valoración proporcional. El motivo es sencillo: a los mercados no les gustan las historias aburridas. Tron no vende una visión. Vende un servicio.Esto crea la paradoja central de TRX: un activo deflacionario con flujo de caja real valorado como si fuera temporal.

El factor Justin Sun: de riesgo a evento de reducción de riesgo

Es imposible hablar de Tron sin mencionar a Justin Sun. Es tanto el mayor activo del proyecto como su mayor riesgo reputacional. Para el capital institucional, Sun fue durante mucho tiempo una señal de alerta en términos de cumplimiento. Por eso la demanda de la SEC presentada en 2023 pesó sobre TRX más que cualquier ciclo de mercado. El riesgo era binario: escalada o alivio.

En febrero de 2025, la SEC solicitó formalmente una suspensión del caso para explorar una posible resolución. Para el mercado, fue una señal clara: el mayor lastre legal dejó de dominar la fijación de precios de TRX.Esto no significa que el asunto esté completamente resuelto. Pero sí que las instituciones ya no tienen que ignorar TRX únicamente por razones de cumplimiento.

Irónicamente, la presión regulatoria terminó limpiando la narrativa de Tron. Tras la suspensión, TRX empezó a verse menos como “el proyecto de Justin Sun” y más como infraestructura de pagos con métricas estables.

Panorama final para TRX en 2026

Al combinar todos los escenarios, surge un marco claro. En un caso positivo —con uso continuado de USDT, deflación sostenida y sin nuevos shocks regulatorios— el rango de 0,50–0,55 $ parece lógico y justificado desde el punto de vista fundamental. Sería una revalorización de infraestructura, no un pump especulativo.El caso conservador en torno a 0,40 $ implica que Tron sigue siendo lo que ya es: un carril de pagos estable y sin ruido. Para muchos inversores, eso es una virtud, no un defecto.

Los escenarios negativos siguen siendo posibles. La presión regulatoria sobre Tether o la pérdida de ventaja en costes podrían empujar a TRX de nuevo hacia 0,15–0,20 $. No sería el fin de Tron, sino una valoración más baja que reflejaría un mayor riesgo.La conclusión clave es sencilla: todos los escenarios giran en torno al uso real de la red. Tron no funciona a base de expectativas. Funciona a base de transacciones.

FAQ

¿Es Tron (TRX) realmente deflacionario? Sí. Tron quema actualmente alrededor de ~1–1,2 mil millones de TRX al mes, lo que se traduce en una variación anual estimada de la oferta del -2,9 %, algo raro en cadenas PoS.

¿Por qué Tron quema tantos tokens? Porque el uso intensivo de USDT genera comisiones, y una parte de esas comisiones se quema de forma permanente. Más uso = más quema = menor oferta.

¿Por qué más del 50 % de todo el USDT funciona sobre Tron? Por sus bajas comisiones y rápida liquidación. Enviar USDT en Tron suele costar alrededor de 1 $, frente a 5–20 $ en Ethereum durante periodos de congestión.

¿Afectó la demanda de la SEC contra Justin Sun a TRX? Sí. La demanda presentada en 2023 fue un lastre importante, pero a principios de 2025 el caso quedó suspendido (pausado), reduciendo significativamente el riesgo regulatorio.

¿Compite Tron con Ethereum como plataforma de smart contracts? No directamente. El papel principal de Tron es la liquidación global de stablecoins, no el DeFi complejo ni los smart contracts experimentales.

¿Cuáles son los principales catalizadores alcistas para TRX en 2026? Deflación, dominio en stablecoins, altas comisiones e ingresos de red, menor riesgo legal y mayor uso en mercados emergentes.

¿Cuál es el mayor riesgo para Tron? La regulación en torno a las stablecoins. Si la emisión de USDT se desplaza fuera de Tron por presión regulatoria, las comisiones y la demanda de la red podrían caer.

¿Por qué TRX podría rendir peor que otras altcoins? Porque se percibe como infraestructura, no como un activo de crecimiento impulsado por hype. Menor volatilidad suele implicar menor potencial alcista en ciclos especulativos.

¿Es TRX más adecuado para holders a largo plazo o para traders? Más adecuado para holders a largo plazo con aversión al riesgo que buscan exposición a pagos con stablecoins, en lugar de traders especulativos a corto plazo.

¿Puede Tron sobrevivir sin USDT? Sobreviviría técnicamente, pero su modelo económico está estrechamente ligado a los flujos de USDT. El uso de stablecoins es central en la propuesta de valor de Tron.

Fuentes y referencias

Capital.com — análisis de precio y niveles técnicos clave https://capital.com/en-int/analysis/tron-price-prediction-what-is-tron-trx

Kraken — modelo de crecimiento proyectado https://www.kraken.com/en-ca/price-prediction/tron

WalletInvestor — escenario de previsión conservador https://walletinvestor.com/forecast/tron-prediction

DeFiLlama — comisiones de red, ingresos y capitalización del token https://defillama.com/chain/tron?chainFees=true&chainRevenue=true&chainTokenMcap=true

Token Terminal — rendimiento financiero e ingresos de Tron https://tokenterminal.com/explorer/projects/tron/financial-statement

Conclusión final

Tron no es ni la estrella del mercado cripto ni su outsider. Es un caballo de batalla que transporta silenciosamente una parte significativa de la liquidación global en dólares.En 2026, es poco probable que TRX sea el activo con mejor rendimiento del mercado. Pero tiene muchas probabilidades de seguir siendo uno de los más resilientes. Y en un mundo donde los riesgos no dejan de aumentar, la resiliencia está empezando a valer más que las promesas ruidosas.

Si quieres entender mejor los mercados cripto, los ciclos, los datos on-chain y los modelos de valoración reales, sigue a Crypto Academy y obtén acceso al curso de criptomonedas y Bitcoin.Sigue siendo gratuito —mientras gran parte del mercado sigue esperando una “entrada perfecta”.

Telegram | Discord | Twitter (X) | Medium | Instagram