تخيل موقفًا نموذجيًا: شخص ما لديه بطاقة خصم بنكية عادية وقليل من العملة المشفرة في بورصة أو في محفظة. يسمع أنك الآن يمكنك ”ربط العملة المشفرة ببطاقة“ والدفع بها في متجر، ويرى مصطلح بطاقة الخصم المشفرة في الوصف. هذه هي اللحظة التي يشعر فيها معظم الناس بالارتباك: تبدو البطاقة كما هي، ولكن كيف تعمل بالضبط ليس واضحًا.

مع بطاقة الخصم العادية، كل شيء واضح: الأموال موجودة في حساب مصرفي، والبنك يخصمها، والمتجر يتلقى الدفع. ولكن ماذا يحدث إذا قام شخص ما بتمرير بطاقة غير مدعومة بحساب نقدي، بل برصيد من البيتكوين أو عملة مستقرة، على جهاز الدفع؟

في هذه المقالة، سنشرح الفرق بين بطاقة الخصم العادية وبطاقة الخصم المشفرة، وكيف تنفقان الأموال، وما هي مزاياهما وقيودهما، وفي أي الحالات لا يمكن أن تحل إحداهما محل الأخرى.

كيف تعمل بطاقة الخصم العادية

أولاً، دعونا نضع الأساس. بطاقة الخصم هي قطعة من البلاستيك (أو بطاقة افتراضية على هاتفك) مرتبطة بحساب مصرفي. يحتوي هذا الحساب على أموال عادية: روبل، دولارات، يورو — أي عملة نقدية.

بطاقة الخصم العادية

عندما يشتري شخص ما قهوة بدولار واحد، يقوم البنك بعمل بسيط للغاية: يتحقق من وجود أموال كافية. إذا كان الجواب نعم، فإنه يقلل رصيد الحساب بدولار واحد، ويعالج الدفع من خلال شبكة دفع (مثل Visa أو Mastercard)، ويتلقى التاجر دولاره واحدًا مطروحًا منه رسوم الاستحواذ.

لا يرى الشخص الذي يدفع أي شيء من هذا. بالنسبة له، الأمر مجرد إيماءة واحدة — ”أضغط على البطاقة وأمشي مع قهوتي“. لكن التفصيل المهم هو: مصدر المال هو حساب مصرفي، وجميع العمليات تتبع قواعد النظام المالي التقليدي.

إذا قام البنك بحظر البطاقة، فلن تتمكن من الدفع. إذا واجه البنك مشكلات فنية، فلن تتم عملية الدفع. إذا لم يكن هناك أموال في الحساب، فسيرفض الجهاز المعاملة.

وهناك تفصيل آخر: الأموال الموجودة على بطاقة الخصم لا تتغير قيمتها من تلقاء نفسها. سيظل مبلغ خمسة آلاف دولار في الحساب خمسة آلاف دولار حتى يتم إنفاقه — ما لم يحدث شيء للبنك نفسه.

ما هي بطاقة الخصم المشفرة في الواقع

الآن دعونا نلقي نظرة على بطاقة الخصم المشفرة. من الخارج، تبدو مطابقة تقريبًا للبطاقة العادية: نفس البلاستيك، ونفس شعارات شبكة الدفع، ونفس خيار إضافتها إلى Apple Pay أو Google Pay والدفع باستخدام هاتفك.

الفرق الرئيسي ليس ظاهريًا — بل داخليًا. مصدر الأموال لهذه البطاقة ليس حسابًا مصرفيًا، بل رصيدك من العملات المشفرة. يمكن أن تكون أموالًا في بورصة، أو في محفظة عملات مشفرة، أو في خدمة تصدر البطاقة. يمكن أن يحتوي هذا الرصيد على Bitcoin و Ethereum و TON وعملات مستقرة مثل USDT أو USDC وأصول رقمية أخرى.

بطاقة الخصم المشفرة

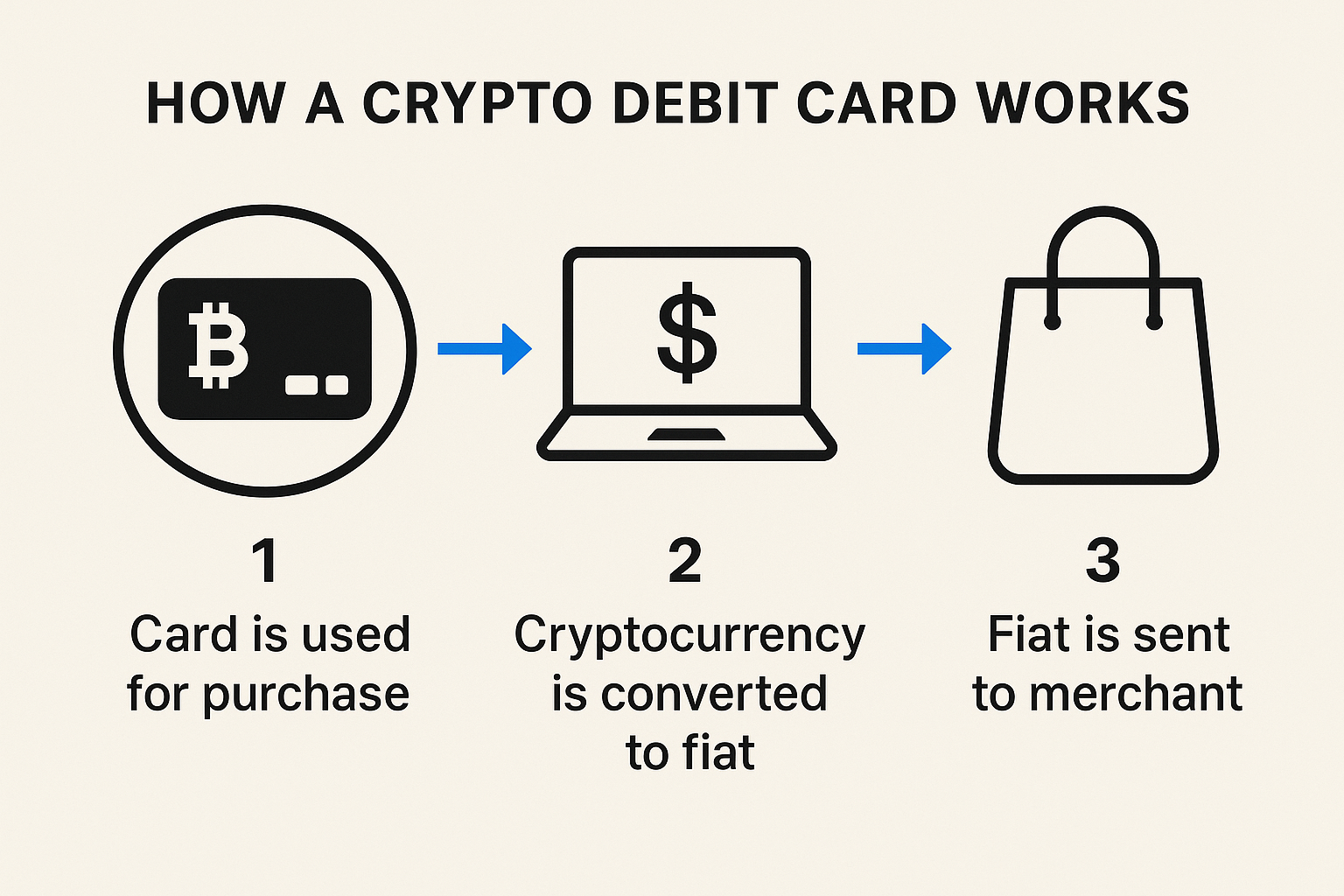

عندما يشتري شخص ما قهوة باستخدام بطاقة خصم مشفرة، لا يزال المتجر يتلقى أموالًا عادية بالعملة الوطنية. اللحظة الحاسمة: بين النقر على البطاقة وتلقي التاجر للدفع،تتمكن الخدمة من بيع جزء صغير من عملتك المشفرة بالسعر السوقي الحالي وتسليم العملة الورقية إلى البائع.

ببساطة، تعمل الخدمة على النحو التالي:

”أنت تدفع بالعملة المشفرة، لكن المتجر يرى نفس الدفعة كما لو كانت من بطاقة خصم عادية. وراء الكواليس، تبيع الخدمة أولاً جزءًا من عملتك المشفرة ثم ترسل روبل أو يورو أو دولار إلى التاجر.“

لهذا السبب، فإن بطاقة الخصم المشفرة ليست ”بطاقة ترسل البيتكوين مباشرة إلى المتجر“. إنها جسر بين عالم العملات المشفرة والبنية التحتية العادية للدفع، حيث تقوم بتحويل العملة المشفرة إلى عملة ورقية بصمت مع كل عملية شراء.

أين توجد الأموال بالفعل

عندما يحصل شخص ما على بطاقة تشفير لأول مرة، يطرح سؤال طبيعي: ”أين يتم تخزين أموالي بالفعل؟“

مع بطاقة الخصم العادية، الأمر بسيط — يتم الاحتفاظ بالأموال في بنك في حساب محدد، ويمكنك رؤية رصيدك وكشوف حسابك. كل شيء موجود داخل النظام المصرفي المألوف: الإيداع والإنفاق والتحقق من رصيدك.

كيف تعمل بطاقة الخصم المشفرة

في إحدى الحالات، توجد العملة المشفرة في رصيد التبادل الخاص بك — على سبيل المثال، على Binance أو منصة رئيسية أخرى. تحتفظ بـ USDT أو BTC أو ETH هناك، وتكون البطاقة ”موصولة“ ببساطة بهذا الرصيد. عندما تدفع في متجر، يبيع النظام على الفور المبلغ المطلوب من العملة المشفرة بالسعر الحالي، ويحوله إلى عملة ورقية، ويرسله إلى التاجر. بالنسبة لك، تبدو هذه المعاملة كمعاملة عادية، على الرغم من حدوث تحويل صغير خلف الكواليس.

في الحالة الثانية، لا يتم تخزين عملتك المشفرة في بورصة، بل في تطبيق محفظة متصل بالبطاقة. المبدأ هو نفسه تمامًا: تضغط على البطاقة، وتقوم الخدمة تلقائيًا ببيع العملة المشفرة مقابل مبلغ الشراء، ويتلقى المتجر العملة النقدية العادية.

في جوهر الأمر، يعيش المستخدم في عالمين في وقت واحد. أمواله موجودة في شكل أصول رقمية، ولكن في لحظة الدفع تتحول إلى يورو أو دولار — وهو النوع من المال الذي يفهمه أي متجر أو محطة. كل شيء يحدث بسرعة وبشكل غير مرئي تقريبًا، لذا فإن استخدام بطاقة العملة المشفرة يشبه إلى حد كبير استخدام بطاقة الخصم العادية.

كيف يعمل الدفع، نظرة بسيطة خطوة بخطوة

من المهم ألا تضيع في التفاصيل الفنية، بل أن تفهم المبدأ العام الذي يميز البطاقة العادية عن بطاقة الخصم المشفرة.

مع البطاقة العادية، تكون التسلسل كما يلي تقريبًا: يقوم الشخص بتمرير البطاقة، ويتحقق البنك من الرصيد، ويوافق على الدفع، ويخصم المال من الحساب، ويتلقى التاجر العملة النقدية. كل شيء يدور حول البنك وسجلاته الإلكترونية الداخلية.

مع بطاقة التشفير، هناك خطوة إضافية. يقوم الشخص بتمرير البطاقة، وترى الخدمة مبلغ الشراء وتحسب مقدار العملة المشفرة التي يجب بيعها. ثم تبيع تلك العملة المشفرة بالسعر الحالي إلى العملة النقدية المطلوبة (على سبيل المثال، اليورو) وبعد ذلك فقط ترسل اليورو إلى التاجر.

في الواقع، يستغرق الأمر أجزاء من الثانية، ولكن من الناحية المنطقية، هناك فرق كبير. كل دفعة ببطاقة مشفرة هي في الوقت نفسه معاملة بطاقة وعملية صغيرة لتبادل العملة المشفرة بالعملة النقدية.

التقلب والاستقرار: لماذا يتصرف الرصيد بشكل مختلف

إذا شرحنا الأمر ببساطة: الفرق الرئيسي بين بطاقة الخصم العادية وبطاقة الخصم المشفرة هو كيف يتصرف رصيدك.

مع البطاقة العادية، كل شيء مستقر: إذا كان لديك 1000 يورو في حسابك يوم الاثنين ولم تنفق أي شيء، فسيظل الرصيد 1000 يوم الجمعة. اليورو هو اليورو — الرصيد الداخلي لا يتقلب. قد يتغير سعر صرف اليورو/الدولار، لكن رصيدك المصرفي لا يتقلب بسبب ذلك.

مع بطاقة العملة المشفرة، الأمر أشبه بركوب الأفعوانية. إذا كان رصيدك مخزّنًا في بيتكوين أو إيثر أو عملة أخرى متقلبة، فإن المبلغ المكافئ باليورو أو الروبل قد يتغير حتى لو لم تنفق سنتًا واحدًا. اليوم، سعر البيتكوين 60000 دولار، وغدًا 55 أو 65. ويتغير رصيد بطاقتك مع تغير السعر.

لذا فإن بطاقة العملة المشفرة هي أداة دفع ووسيلة للاحتفاظ باستثمار. أموالك تعيش حياتها الخاصة: أحيانًا تزداد، وأحيانًا تنخفض — حتى أثناء نومك.

لتقليل هذه ”التقلبات“، يستخدم الكثير من الناس العملات المستقرة — وهي عملات رقمية مربوطة بالدولار أو بعملة أخرى — للإنفاق اليومي. الفكرة بسيطة: تهدف العملة المستقرة إلى البقاء عند حوالي 1:1 مقابل الدولار، بحيث يصبح رصيد البطاقة أكثر قابلية للتنبؤ به وأكثر استقرارًا.

ولكن حتى مع العملات المستقرة، لا تزال هناك بعض الفروق الدقيقة: رسوم الخدمة، والحدود، وسياسات جهة إصدار البطاقة. لا يزال ”الاستقرار المصرفي“ الكامل غير موجود — ولكن استخدام البطاقة يصبح أكثر راحة بشكل ملحوظ.

الرسوم. لماذا قد يكون الدفع ببطاقة تشفير أكثر تكلفة

بطاقة الخصم العادية مصممة بحيث تكون معظم الرسوم مخفية عن المستخدم. يدفع التاجر للبنك، ويشارك البنك جزءًا من الرسوم مع شبكة الدفع، لكن حامل البطاقة لا يرى هذه الحركات أبدًا. لا يدفعون إلا في حالات خاصة: على سبيل المثال، سحب النقود أو إجراء تحويلات دولية.

تتسبب بطاقة التشفير دائمًا في تكاليف إضافية. عندما يشتري شخص ما منتجًا أو خدمة، قد يكون هناك:

- رسوم لبيع العملة المشفرة

- رسوم من الخدمة التي تصدر البطاقة

- رسوم شبكة إذا كان المستخدم قد قام مسبقًا بتعبئة الرصيد عبر معاملة blockchain

- رسوم لصيانة البطاقة نفسها

الهدف ليس أن ”بطاقة التشفير تكون دائمًا أكثر تكلفة“، ولكن أن الرسوم هي جزء من نموذج الأعمال في خدمات التشفير، ويجب على المستخدم الجديد قراءة الشروط مسبقًا. في بعض الأحيان، تقدم البطاقات أسعارًا رائعة ورسومًا منخفضة لجذب العملاء؛ وفي أحيان أخرى، يكون العكس هو الصحيح — فقد تكلف التحويلات أكثر بشكل ملحوظ.

كيف تعمل بطاقة الخصم المشفرة

من الجيد مقارنة المبلغ الذي يحصل عليه الشخص أو ينفقه عند تبادل نفس المبلغ من العملة المشفرة عبر البطاقة مقابل بيعها يدويًا في البورصة ثم سحبها. يوضح ذلك بسرعة هامش الربح الذي تحققه الخدمة.

أين يمكنك الدفع ببطاقة التشفير؟

من وجهة نظر التاجر، لا يمكن تمييز بطاقة التشفير عن بطاقة الخصم العادية إذا تم إصدارها تحت Visa أو Mastercard أو شبكة دفع رئيسية أخرى. لا يعرف المتجر مصدر الأموال — رصيد التشفير أو حساب مصرفي.

لذلك، من الناحية النظرية، يمكنك الدفع ببطاقة التشفير في أي مكان تقبل فيه البطاقات العادية: السوبر ماركت والمقاهي والمتاجر عبر الإنترنت واشتراكات البث — في كل مكان.

في الواقع، كل شيء يعتمد على اللوائح المحلية. تتعامل بعض البلدان مع البطاقات المرتبطة بالعملات المشفرة بشكل عادي. بينما تفرض بلدان أخرى متطلبات صارمة أو حتى تحظر منتجات معينة. عندما يواجه مصدر البطاقة مشاكل تتعلق بالترخيص أو البنك الشريك، قد يصبح استخدام البطاقة صعبًا أو مستحيلًا.

من المهم أن نتذكر أن مستوى موثوقية خدمة العملات المشفرة والبنك التقليدي لا يزال مختلفًا. البنوك جزء من النظام المالي منذ عقود وتؤمن الودائع، بينما تعمل شركات العملات المشفرة في بيئة أكثر ديناميكية حيث تتغير القواعد بسرعة أكبر.

كيف يشعر المستخدم

إذا نسيت النظرية ونظرت من منظور شخص عادي، فإن بطاقة العملات المشفرة الجيدة يجب أن تعمل ”مثل البطاقة العادية“. تقوم بربطها بتطبيق على هاتفك وتدفع فقط، دون التفكير في الأصل الذي يتم بيعه في ذلك الوقت.

غالبًا ما يعرض التطبيق الرصيد مباشرةً بما يعادله من العملة التقليدية. على سبيل المثال، يحتوي الحساب على 0.02 BTC، وبجواره يعرض التطبيق رقمًا كبيرًا يوضح عدد اليورو الذي يعادله. يدرك الشخص هذا على أنه ”لدي 800 يورو“، على الرغم من أن ما يمتلكه بالفعل هو بيتكوين يتغير سعره كل يوم.

الميزة هنا هي أن بطاقة التشفير تتيح لك إنفاق العملة المشفرة دون الحاجة إلى اتخاذ خطوات إضافية مثل ”تسجيل الدخول إلى البورصة → البيع → السحب → الانتظار“. لكن الميزة عادة ما تأتي بتكلفة: رسوم، متطلبات KYC أكثر صرامة، أو الاعتماد على خدمة معينة.

الأمان. ما هي المخاطر وما الذي يهتم به الناس

مع بطاقة الخصم العادية، تتمثل المخاطر الرئيسية للمستخدم في الاحتيال، وتسرب بيانات البطاقة، والحظر المؤقت بسبب نشاط مشبوه. لقد تعلمت البنوك كيفية التعامل مع هذا الأمر بشكل جيد: رموز SMS، وإشعارات الدفع، و3-D Secure، وخطوط الدعم.

تضيف بطاقة التشفير طبقات مخاطر خاصة بها. إذا كانت العملة المشفرة موجودة في بورصة، يجب على المستخدم أن يثق في المنصة لتخزين الأموال بشكل آمن وتجنب مشاكل مثل الاختراق أو الإفلاس. هناك أمثلة في التاريخ على إغلاق بورصات كبيرة وانتظار العملاء لفترة طويلة لاسترداد أموالهم.

إذا كانت العملة المشفرة مخزنة في محفظة شخصية، يظهر تحدٍ مختلف — عدم فقدان عبارة البذرة أو المفاتيح الخاصة. في عالم العملات المشفرة، غالبًا ما يعني فقدان المفتاح الخاص خسارة أموال لا رجعة فيها.

بالإضافة إلى ذلك، قد تجذب أي عمليات مرتبطة بالبطاقة تتضمن عملة مشفرة مزيدًا من الاهتمام من البنوك والجهات التنظيمية. في بعض الأماكن يتعاملون معها بهدوء، وفي أماكن أخرى — بشك.

بالنسبة لشخص جديد في عالم العملات المشفرة، من المفيد البدء بمبادئ الأمان الأساسية: المحافظ، عبارات البذور، تخزين المفاتيح. في الأكاديمية، يمكنك العثور على مواد مخصصة حول كيفية تخزين العملات المشفرة بأمان وتجنب فقدان الوصول إليها — وهي تتناسب جيدًا مع موضوع بطاقات العملات المشفرة.

مثال عملي. عملية شراء واحدة، نهجان

لنشعر حقًا بالفرق بين بطاقة الخصم وبطاقة العملة المشفرة، دعونا نفكر في سيناريو بسيط.

يشتري شخص ما تذكرة قطار بقيمة 50 يورو. لديه بطاقة خصم عادية مع حساب باليورو، وبطاقة تشفير برصيد بعملة مستقرة مربوطة بالدولار.

إذا دفع ببطاقة الخصم، فإن البنك يخصم 50 يورو من الحساب، ويظهر السحب في كشف الحساب، وهذا كل شيء. بالنسبة له، تبلغ تكلفة التذكرة 50 يورو بالضبط — دون أي ديناميكيات إضافية.

إذا دفع ببطاقة التشفير، فإن الخدمة في لحظة الشراء تحسب عدد الدولارات المطلوبة في العملة المستقرة لتغطية 50 يورو بالسعر الحالي، وتبيع هذا المبلغ، وتحوله إلى يورو، وترسل اليورو إلى التاجر. قد تكون هناك أيضًا رسوم تحويل أو هامش ربح للخدمة.

إذا قاموا بعد أسبوع بالتحقق من بطاقة الخصم، فسيرون ”500 يورو أمس، والآن 450“. إذا قاموا بالتحقق من بطاقة التشفير، فسيرون أن رصيد التشفير قد انخفض، وقد يكون المكافئ النقدي أعلى أو أقل قليلاً اعتمادًا على حركة السوق خلال ذلك الأسبوع.

نفس التذكرة، نفس لحظة ”الضغط والدفع“ — ولكن تدفق الأموال في الخلفية مختلف تمامًا.

من يستخدم بطاقات التشفير عادةً؟

يمكن القول أن بطاقات التشفير لها عدة سيناريوهات استخدام شائعة.

أولاً، الأشخاص الذين يكسبون أو يتلقون جزءًا من دخلهم بالعملة المشفرة. المستقلون والمطورون والمشاركون في مشاريع التشفير. بالنسبة لهم، تعد البطاقة طريقة مريحة لإنفاق العملة المشفرة على النفقات اليومية دون تحويل كل عملية شراء إلى معاملة صرف منفصلة.

ثانيًا، الأشخاص الذين يستثمرون بنشاط في الأصول المشفرة ولا يرغبون في تخزين مبالغ كبيرة في حساباتهم المصرفية. في هذه الحالة، يصبح رصيد البطاقة امتدادًا لمحفظتهم الاستثمارية. إنهم يقبلون مخاطر التقلب ولكنهم يكتسبون المرونة: يمكنهم الاحتفاظ بالأصول وإنفاقها.

ثالثًا، الأشخاص في البلدان التي تفرض قيودًا صارمة على حسابات العملات. بالنسبة لهم، تصبح العملة المشفرة وسيلة للاحتفاظ بالقيمة، والبطاقة — جسرًا لإجراء المدفوعات في المتاجر وعبر الإنترنت.

في الوقت نفسه، من المهم أن نتذكر: بطاقات العملات المشفرة لا تلغي الحاجة إلى حساب مصرفي عادي. في الممارسة العملية، يحتفظ الناس بكلا الأداتين ويختارون أيهما مناسب لكل موقف.

لماذا لا يمكنك أن تدعي بصدق أن إحدى البطاقات ”أفضل“ من الأخرى

السوق مليء بالادعاءات الترويجية بأن بطاقة العملات المشفرة ”تحل جميع المشاكل“ أو ”تحل محل البنوك“ أو ”تجعل المدفوعات مجانية“. في الواقع، الأمور أكثر هدوءًا.

تظل بطاقة الخصم العادية هي الأداة الأكثر موثوقية ويمكن التنبؤ بها في الحياة اليومية. فهي مرتبطة بنظام مصرفي تم صقله على مدى عقود.

تضيف بطاقة التشفير القدرة على إنفاق العملات المشفرة بنفس سهولة إنفاق العملات التقليدية، ولكنها تجلب التقلبات والرسوم والمخاطر الجديدة. بالنسبة لبعض الناس، يعد ذلك حلًا عمليًا؛ وبالنسبة لآخرين — تعقيدًا غير ضروري.

قد يكون الملخص الأكثر صدقًا هو:

”بطاقة الخصم العادية وبطاقة التشفير تحلان نفس المشكلة - تسمحان لك بالدفع. لكن كل منهما تفعل ذلك بطريقتها الخاصة وتناسب مواقف مختلفة“.

إذا كان شخص ما يقدر الاستقرار والقدرة على التنبؤ، فسيكون أكثر راحة في البقاء على جانب البطاقة المصرفية التقليدية. إذا كان يستخدم التشفير بنشاط ويريد إنفاقه مباشرة، فمن المنطقي أن يفهم كيف تعمل بطاقة التشفير، وكيف يتم هيكلة الرسوم، وأي مزودي الخدمة موثوقون، وعندها فقط يمكنه ربط مثل هذه البطاقة.

مكافأة. حالة جديدة من جاك دورسي

مؤخرًا، انتشرت أخبار تفيد بأن Square، شركة الدفع المملوكة لجاك دورسي، أطلقت آلية جديدة تسمح لأكثر من 4 ملايين تاجر حول العالم بقبول المدفوعات مباشرةً بالبيتكوين.

جاك دورسي

هذا تحول مهم: في السابق، كانت عملة البيتكوين تمر دائمًا بعملية تحويل إلى عملة ورقية، أما الآن فيختار التاجر الشكل — الاحتفاظ بالدفع بعملة البيتكوين، أو تحويله تلقائيًا إلى دولارات/يورو، أو خلط الخيارات (بيتكوين→بيتكوين، بيتكوين→عملة ورقية، عملة ورقية→بيتكوين، أو عملة ورقية→عملة ورقية).

إيصال مدفوع بالبيتكوين

تم تعيين الرسوم على صفر حتى عام 2027، ثم ستكون 1٪، وهي أقل من رسوم البطاقات المصرفية القياسية. في الأساس، تحول Square العملة المشفرة من طريقة ”غريبة“ إلى خيار دفع كامل مناسب للأعمال الحقيقية.

الأسئلة الشائعة

ما الفرق الرئيسي بين بطاقة الخصم العادية وبطاقة الخصم المشفرة؟

تنفق البطاقة العادية الأموال من حساب مصرفي. تنفق البطاقة المشفرة عملتك المشفرة عن طريق بيعها تلقائيًا في لحظة الدفع وإرسال العملة التقليدية إلى التاجر.

هل يتلقى التاجر عملة مشفرة؟

لا. يتلقى التاجر دائمًا أموالًا عادية — يورو، دولارات، روبل. يتم تحويل العملة المشفرة إلى عملة تقليدية داخل الخدمة التي أصدرت البطاقة.

هل يتم تخزين العملة المشفرة على البطاقة نفسها؟

لا. يتم تخزينها إما في رصيدك في البورصة أو في محفظة الخدمة المرتبطة بالبطاقة. توفر البطاقة ببساطة إمكانية الوصول إلى تلك الأموال.

هل لا تزال بحاجة إلى بنك إذا كان لديك بطاقة خصم مشفرة؟

نعم. تعمل البطاقة من خلال شبكات الدفع مثل Visa أو Mastercard، وتتفاعل هذه الشبكات مع البنوك. الفرق الوحيد هو مصدر أموال الدفع.

ماذا يحدث إذا انخفض سعر العملة المشفرة بشكل حاد؟

ينخفض رصيد بطاقة العملة المشفرة من حيث القيمة النقدية حتى إذا لم تقم بأي مشتريات. هذا أمر طبيعي — تتغير قيمة العملة المشفرة، وتنعكس هذه التغييرات على البطاقة.

هل يمكنك استخدام بطاقة العملة المشفرة في أي بلد؟

من الناحية الفنية، نعم — لا يمكن للمحطة أن تميز الفرق. ولكن قد تظهر قيود بسبب اللوائح المحلية أو مشاكل مع جهة إصدار البطاقة.

هل هناك رسوم؟

في معظم الأحيان، نعم. التكاليف الرئيسية هي تحويل العملة المشفرة في لحظة الدفع، ورسوم الخدمة، ورسوم الشبكة المحتملة عند إعادة التعبئة.

هل بطاقة الخصم المشفرة آمنة؟

إنها آمنة بقدر أمان خدمة الجهة المصدرة والمكان الذي يتم فيه تخزين عملتك المشفرة. تختلف المخاطر عن البطاقة العادية: يمكن أن تغلق البورصات، ويمكن أن تضيع المفاتيح الخاصة.

هل يمكنك الاحتفاظ بالعملات المستقرة على بطاقة تشفير لتجنب تقلبات الأسعار؟

نعم. هذه ممارسة شائعة: USDT و USDC والعملات المستقرة الأخرى تجعل الرصيد أكثر قابلية للتنبؤ، على غرار الحساب المصرفي العادي.

هل تحل بطاقة الخصم المشفرة محل البطاقة المصرفية؟

لا. إنها أداة إضافية. إنها مفيدة إذا كنت تمتلك عملة مشفرة وتريد إنفاقها مباشرة في المتاجر اليومية.

ملخص: ما يجب أن يعرفه المبتدئ

إذا قمنا بتبسيط الموضوع بأكمله إلى لغة يومية، فإن الفرق بين بطاقة الخصم العادية وبطاقة الخصم المشفرة يتلخص في مصدر المال وكيفية تصرف هذا المال.

البطاقة العادية مستقرة ومباشرة: يحتفظ الحساب باليورو أو الدولار، ويحتفظان بقيمتهما، ولا توجد مفاجآت في الإنفاق. تحتفظ بطاقة التشفير بالعملة المشفرة، ويحول كل شراء جزءًا من تلك العملة المشفرة إلى عملة ورقية في لحظة الدفع.

لذلك، فإن استخدام بطاقة التشفير يبدو سهلاً تقريبًا مثل استخدام بطاقة مصرفية، ولكن في الخلفية هناك دائمًا عملية صرف صغيرة. يمكن أن يرتفع الرصيد أو ينخفض مع السوق؛ وتعتمد الرسوم على الخدمة؛ وتتراوح المخاطر من التقلب إلى موثوقية المنصة التي تخزن أصولك.

ولكن إذا كان شخص ما يمتلك بالفعل عملة مشفرة ويريد إنفاقها مباشرة، فإن بطاقة العملة المشفرة تصبح جسرًا مناسبًا بين الأصول الرقمية والحياة العادية. الشيء الرئيسي هو فهم كيفية عملها، وعدم توقع ”السحر“، واستخدامها في المواقف التي تساعد فيها حقًا.

للبدء من الأساسيات، تحقق من الدورة المجانية ”العملة المشفرة: من الصفر إلى المستثمر المتقدم“ على 👉 GoMining

Telegram | Discord | Twitter (X) | Medium | Instagram