Si alguien hubiera dicho hace apenas un par de años que el mayor Layer-2 de Ethereum podría convertirse en líder en actividad, comisiones y demanda real de usuarios sin tener su propio token, habría sonado extraño. Hoy, esa es exactamente la realidad.

La red Base es uno de los pocos casos en la industria cripto en los que un producto real y un ecosistema funcional llegaron primero —y solo después el mercado empezó a debatir una posible tokenización—. Esto distingue fundamentalmente a Base de la mayoría de las soluciones Layer-2, que lanzaron primero un token y solo más tarde intentaron encontrarle casos de uso reales.

Es importante establecer el contexto con claridad desde el principio: el token BASE todavía no existe. Todas las conversaciones sobre precios son modelos de valoración y análisis de escenarios, no previsiones de precio en el sentido tradicional. Precisamente ahí reside el valor de este tema: intentamos comprender cómo podría valorar el mercado una infraestructura que ya genera ingresos, pero que aún no tiene tokenomics.

¿Qué es la red Base y cómo funciona?

Base es un rollup de Ethereum de nueva generación construido utilizando el modelo de optimistic rollup. Desde un punto de vista técnico, la red agrupa transacciones fuera de la capa principal de Ethereum y publica los datos finales en L1. Esto genera tres efectos inmediatos:

- comisiones más bajas para los usuarios,

- mayor capacidad de procesamiento (throughput),

- seguridad total heredada directamente de Ethereum.

El proyecto Base se anunció a principios de 2023 como una red Layer-2 independiente, centrada en escalar Ethereum y en crear un entorno cómodo para servicios on-chain orientados al usuario y a las aplicaciones.

Presentación de la red Base en la Conferencia de 2025

La característica clave de Base no es tanto la tecnología en sí, sino su filosofía arquitectónica. Desde el primer momento, Base fue diseñada como:

- una red sin su propio token de gas (se utiliza ETH),

- un ecosistema centrado en aplicaciones y no en la especulación,

- un rollup que avanza hacia la descentralización Stage-1 (reduciendo la dependencia de un único operador).

Esta distinción es importante. Base no vende la idea de «compra el token porque es un L2».Vende la idea de una experiencia de usuario on-chain simple, barata y comprensible.

Por qué Base escaló tan rápido: economía, no hype

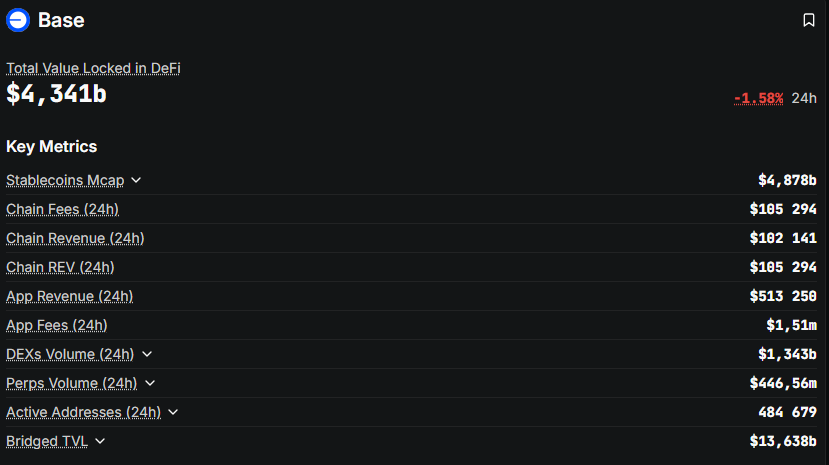

Al analizar los datos de DeFiLlama, queda claro por qué Base logró superar a Optimism y Arbitrum en varias métricas en tan poco tiempo. No se trata solo del TVL, sino de la calidad de la actividad económica:

- Chain Fees — la red recauda comisiones reales de forma constante, en lugar de depender de subsidios.

- Chain Revenue — tras cubrir los costes de L1, Base sigue siendo rentable.

- dApp Revenue — una parte significativa de los ingresos procede de las aplicaciones, no del incentive farming.

- TVL — la liquidez fluye allí donde hay usuarios reales, no solo APRs elevados.

Dicho de forma sencilla, Base es una red en la que los usuarios pagan por un uso real, no solo por participar en programas de incentivos impulsados por tokens.

El ecosistema de Base: de DeFi al crypto de consumo

Un error común es ver Base como otro «DeFi L2» más. Su fortaleza está en otro lugar.

Sí, el ecosistema tiene un núcleo DeFi. Por ejemplo, Aerodrome se ha convertido en el principal hub de liquidez de la red. Pero aquí, DeFi es infraestructura, no el escaparate. El verdadero salto de Base viene de las aplicaciones orientadas al consumidor:

- Farcaster ha evolucionado hasta convertirse en una plaza pública social nativa de cripto. Sus componentes on-chain y hubs están profundamente integrados con Base, creando una fuerte retención de usuarios. Los usuarios no se van ni siquiera cuando desaparecen los incentivos financieros.

- Virtuals y los agentes de IA están dando forma a un nuevo tipo de economía: entidades autónomas on-chain que interactúan entre sí, pagan comisiones y utilizan smart contracts sin intervención humana directa.

A día de hoy, ningún otro Layer-2 domina este segmento en la misma medida.

Por qué Base sigue sin token — y por qué tiene sentido

La ausencia de un token suele percibirse como una debilidad. En el caso de Base, es una estrategia deliberada. Las razones son claras:

- el gas ya se paga en ETH,

- la economía de la red funciona sin inflación,

- un token prematuro amplificaría la especulación en lugar de la descentralización.

Sin embargo, a medida que Base se acerca a la descentralización Stage-1, surgen de forma natural cuestiones de gobernanza:

- quién controla los parámetros de la red,

- cómo se asignan los ingresos del secuenciador,

- cómo se eliminan los puntos únicos de fallo.

En esta fase, un token de gobernanza se vuelve casi inevitable, aunque no sea necesario para los pagos.

Pasando a la pregunta clave: ¿cómo puede valorarse BASE en 2026?

Aquí comienza la parte más compleja: el modelado de escenarios. No estamos pronosticando un precio. En su lugar, comparamos Base con otras redes y observamos cómo suele valorar el mercado activos de este tipo.

Es importante tener presente una advertencia clara: existe una alta probabilidad de que cualquiera de estos escenarios resulte incorrecto.

Antes de hablar de cifras, debemos reiterar el marco una vez más. No estamos valorando un token; estamos valorando la economía de una red que podría tokenizarse en el futuro. Este enfoque es fundamentalmente distinto de intentar «adivinar el precio tras el listing».

Base ya se comporta como una empresa de infraestructura madura. Cobra comisiones, tiene un flujo estable de usuarios y crea sus propios mercados de aplicaciones. Esa es la base sobre la que construiremos.

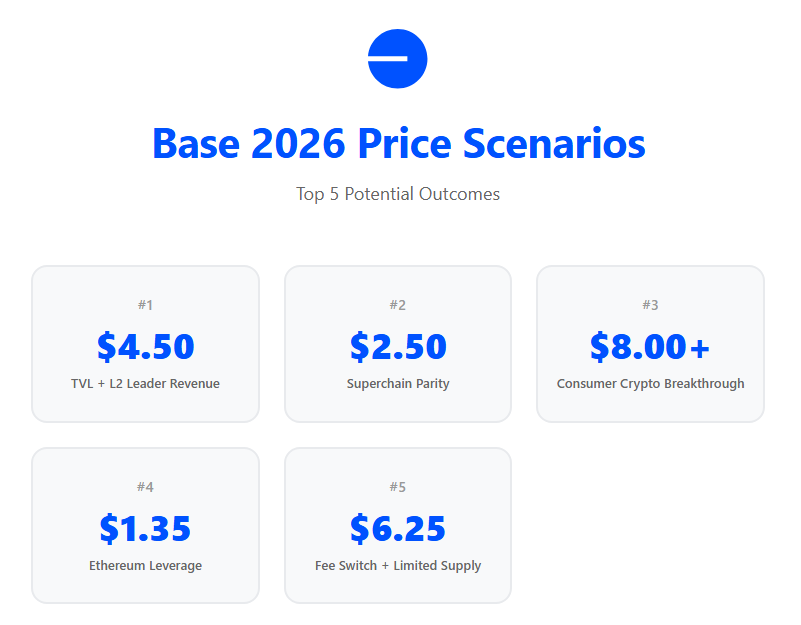

Top 5 de los mejores escenarios para Base en 2026

Escenario #1: $4.50–$5.00 — Modelo «TVL + líder en ingresos L2»

Este es el escenario optimista más conservador. Si observamos los datos de DeFiLlama (relevantes a finales de 2025), Base:

- se sitúa de forma constante entre los principales L2 por TVL,

- genera más ingresos de secuenciador que Arbitrum y Optimism,

- muestra ingresos netos positivos en lugar de crecimiento subsidiado.

En términos simples, Base es un L2 que ya gana dinero.

Si el mercado aplica un modelo estándar de valoración de infraestructura a este tipo de activo —un P/E condicional o múltiplo de ingresos similar al de Arbitrum u Optimism—, un FDV de 40–50 mil millones de dólares parece razonable.

Con una oferta hipotética de 10.000 millones de tokens, esto se traduce en un rango de precio aproximado de $4.50–$5.00 por BASE. Por qué se considera un escenario «mejor» pero no agresivo:

- no asume un boom del crypto de consumo,

- no tiene en cuenta aplicaciones sociales ni impulsadas por IA,

- se basa únicamente en la economía actual de la red.

En resumen, Base se valora como el L2 más rentable, nada más.

Escenario #2: ~$2.50 — Modelo «paridad con Superchain»

Este escenario parece menos ambicioso, pero su lógica lo hace relevante.

Base es un participante central de la Superchain, un ecosistema de rollups compatibles que comparten infraestructura, supuestos de seguridad y filosofía de desarrollo. En este marco, las valoraciones de mercado tienden a converger. Si asumimos que:

- el modelo de gobernanza de Base está estrechamente alineado con la arquitectura general de la Superchain,

- el papel principal del token es la gobernanza,

- los ingresos no se distribuyen directamente a los holders,

entonces el mercado podría valorar BASE por analogía con Optimism (OP).

En ese caso, el rango de $2.00–$2.50 parece un ancla lógica: no barato, pero sin prima de liderazgo.

Este es un escenario «sin sorpresas», en el que Base no recibe múltiplos adicionales por su ecosistema y simplemente se convierte en un gran activo estándar de gobernanza.

Escenario #3: $8.00+ — Crypto de consumo y ruptura de valoración

Este es el escenario más interesante —y el más arriesgado—.

Asume que Base deja de valorarse como «infraestructura» y empieza a valorarse como una plataforma para aplicaciones de masas. Aquí intervienen dos factores clave.

1. El efecto SocialFi de Farcaster

Farcaster ya funciona como una red social nativa de cripto en la que:

- los usuarios activos regresan a diario,

- la creación de contenido continúa independientemente de los ciclos de mercado,

- la vinculación on-chain con Base crea una fuerte inercia de migración.

Si un producto así trasciende el crypto-Twitter y empieza a competir por la atención con plataformas Web2, el mercado deja de ver Base como «otro L2 más».

2. La economía agentic y las aplicaciones de IA

Virtuals y protocolos relacionados están formando una nueva clase de actividad: agentes autónomos que:

- pagan comisiones,

- interactúan entre sí,

- generan un flujo constante de transacciones.

Esto no es farming ni trading. Es una economía de máquinas funcionando 24/7.

Si Base se convierte en la capa de ejecución estándar para este tipo de aplicaciones, podría recibir múltiplos de valoración más cercanos a los de plataformas tecnológicas que a los de blockchains.

En ese caso, un precio de $8 o más deja de parecer irreal, aunque sigue siendo un escenario de alta varianza.

Escenario #4: $1.20–$1.50 — Modelo «apalancamiento de Ethereum»

Este escenario suele infravalorarse, a pesar de ser uno de los más realistas en un mercado moderadamente alcista o lateral.

Aquí, Base no se valora como una plataforma de consumo independiente, sino como una apuesta derivada sobre el crecimiento de Ethereum. La lógica es simple:

- Base hereda plenamente la seguridad de Ethereum,

- las comisiones de gas se pagan en ETH,

- un aumento de la actividad en Ethereum impulsa automáticamente la carga y los ingresos en Base,

- los inversores institucionales ven Base como una capa de ejecución escalable para ETH, no como un ecosistema independiente.

Bajo este modelo, el mercado no incorpora una prima por aplicaciones sociales o de IA. Aun así, está dispuesto a pagar por un crecimiento estable junto a Ethereum. En este marco, BASE cotiza:

- por debajo de los líderes del ecosistema en términos narrativos,

- pero por encima de tokens de gobernanza débiles sin economía subyacente.

El rango de $1.20–$1.50 parece razonable como:

- un escenario «institucional»,

- con menor volatilidad,

- sin hype, pero también sin colapso.

En resumen, Base se convierte en un activo tipo ETF vinculado al crecimiento de la actividad de Ethereum, no al hype del ecosistema.

Escenario #5: $6.00–$6.50 — Modelo «fee switch + oferta limitada»

Este escenario es más optimista, pero sigue dentro de un análisis racional. Se vuelve posible si se alinean varias condiciones:

- el token BASE se utiliza para gobernanza,

- se introduce un fee switch parcial (no dividendos directos, sino, por ejemplo, acumulación en una tesorería),

- la emisión del token es limitada y no se distribuye de forma agresiva,

- una parte significativa de la oferta queda bloqueada a largo plazo.

Es importante subrayar que no se trata de dividendos clásicos. Se trata de que el mercado perciba un vínculo real entre el crecimiento de la red y el valor del token.

En este caso, Base empieza a valorarse no como un «utility token», sino como una cuasi-equity de un protocolo de infraestructura.

Dado el nivel actual de ingresos de la red y su trayectoria de crecimiento, un FDV en el rango de 55–65 mil millones de dólares deja de parecer excesivo, especialmente si el mercado general se encuentra en un ciclo positivo.

Con una oferta estándar de tokens, esto implica un rango de precio de $6.00–$6.50, inferior al escenario de ruptura de consumo ($8+), pero claramente por encima de una valoración puramente de infraestructura.

Este es un escenario para un mercado en el que los inversores están dispuestos a centrarse en el cash flow, no solo en la narrativa.

Por qué incluso los escenarios «mejores» pueden fallar

Incluso bajo supuestos alcistas, existen debilidades estructurales:

- el token de gobernanza puede no tener acceso a los ingresos,

- la distribución podría ser excesivamente agresiva,

- los riesgos regulatorios pueden retrasar o limitar el lanzamiento.

Por eso es fundamental analizar los escenarios de peor caso, incluidos aquellos en los que el precio del token equivale, en la práctica, a cero.

Top 5 de los peores escenarios para Base en 2026

Si los mercados estuvieran compuestos solo por inversores racionales, todos los escenarios alcistas ya estarían descontados. La historia cripto muestra lo contrario: la ausencia de un token no es una promesa de que vaya a aparecer.

Esto hace que el análisis del riesgo a la baja sea especialmente importante.

Escenario #1: $0.00 — No hay token en absoluto

Esto no es trolling ni un extremo forzado. Es una vía arquitectónica real que se discute cada vez más dentro de la comunidad Ethereum. La lógica es sencilla:

- el gas ya se paga en ETH,

- la seguridad la proporciona Ethereum,

- la economía del secuenciador genera ingresos estables sin inflación,

- la gobernanza puede implementarse mediante mecanismos no financieros.

En este escenario, Base:

- utiliza ETH como base económica,

- implementa mecanismos de gobernanza no transferibles (por ejemplo, identidades soulbound o derechos de voto),

- evita por completo un activo especulativo.

Para la red, este es un camino sano y sostenible. Para los usuarios que esperan un airdrop, el resultado es cero. Precisamente por eso el escenario $0 no puede ignorarse, por incómodo que resulte.

Escenario #2: $0.20–$0.30 — Token de gobernanza sin ingresos

Este es uno de los resultados más comunes de los últimos años. Supongamos que BASE se lanza como un token utilizado exclusivamente para votar. No hay:

- fee switch,

- distribución de ingresos,

- staking vinculado a cash flow real.

¿Qué ocurre después? Millones de wallets que han bridgeado fondos, intercambiado activos y votado en DAOs durante años reciben un token que no genera valor.

Históricamente, estos tokens se venden el primer día.

El resultado es una caída brusca, toma rápida de beneficios y ausencia de demanda a largo plazo. En ese contexto, un rango de $0.20–$0.30 para un gran token L2 no es una anomalía: es estadística.

Escenario #3: Retraso indefinido — «Placeholder para siempre»

Este es el resultado más silencioso —y más agotador—.

En este escenario, la red sigue creciendo, los ingresos aumentan y el ecosistema se expande… pero el TGE se pospone constantemente. Las razones pueden variar:

- incertidumbre regulatoria,

- deseo de mantener un estatus neutral,

- preocupaciones sobre la clasificación y el cumplimiento del token.

Como resultado, el mercado vive en un estado de anticipación. El token «probablemente llegará», pero no este año. El estado de placeholder se prolonga hasta 2027 y potencialmente más allá.

Para la red en sí, esto no es un problema. Para el capital especulativo, significa expectativas congeladas y liquidez bloqueada.

Escenario #4: $0.50–$0.80 — Lanzamiento tardío en un ciclo de mercado desfavorable

Incluso los proyectos de infraestructura sólidos suelen sufrir no por errores de producto, sino por un mal timing.

En este escenario, el token BASE sí se lanza. Su arquitectura es razonable, la gobernanza es realmente necesaria para la red, pero el lanzamiento se produce en una fase del mercado en la que los inversores no están dispuestos a pagar por nuevos activos.

La liquidez es escasa, el interés institucional es limitado y la demanda retail se concentra en nombres conocidos. En estas condiciones, incluso tokens de alta calidad cotizan por debajo de su valor fundamental.

Los usuarios que han esperado años un TGE prefieren asegurar al menos algo de valor de inmediato, mientras que los inversores a largo plazo adoptan una postura de esperar y ver.

Como resultado, el precio se forma en el rango de $0.50–$0.80, no porque Base sea débil como red, sino porque el mercado en ese momento es incapaz de valorar correctamente su potencial.

Escenario #5: $0.05–$0.10 — Presión del airdrop y exceso de oferta

Este es el escenario más doloroso en términos de dinámica de precios, pero también muy conocido en grandes lanzamientos de L2 anteriores.

Si la distribución de BASE resulta ser demasiado amplia y una parte significativa de la oferta va a usuarios activos sin bloqueos estrictos, el mercado se enfrenta a una presión de venta constante.

Para muchos receptores, este token no se percibe como una inversión, sino como un bonus inesperado que es más fácil vender que mantener.

Incluso si los fundamentales de la red siguen siendo sólidos, el precio tiene dificultades para subir de forma sostenida. Cualquier movimiento alcista local se utiliza como oportunidad de salida.

En este caso, el rango de $0.05–$0.10 no refleja la calidad de Base como ecosistema, sino la psicología del mercado y un desequilibrio crónico entre oferta y demanda.

Por qué los peores escenarios no significan el fracaso de Base

Es crucial subrayar que, en todos los escenarios bajistas, Base como red sigue siendo un éxito. Este es un caso raro en el que un inversor puede perder mientras un usuario gana. Si no se lanza ningún token:

- las comisiones siguen siendo bajas,

- la UX se mantiene simple,

- el ecosistema no se llena de especulación.

Esto contradice las expectativas del mercado, pero no la lógica del producto.

Motores fundamentales y el veredicto para 2026

Al entrar en la sección final, una cosa queda clara: el precio hipotético de BASE es un derivado de los motores fundamentales, no de un evento de listing.

Motores fundamentales de Base

En este punto, la idea central es sencilla. Base no es una historia sobre «cuándo se lanza el token». Es una historia sobre por qué podría ser necesario un token para una red que ya funciona y ya genera ingresos.

Para llegar a una conclusión honesta, no hace falta especular sobre el futuro. Basta con observar qué crea valor hoy dentro de Base —sin promesas, roadmaps ni suposiciones—.

Si eliminamos el marketing y las narrativas, toda red blockchain se reduce a una pregunta simple: ¿quién paga dinero aquí y por qué? En el caso de Base, la respuesta es inusualmente directa.

Según los datos de DeFiLlama —chain fees, chain revenue y application revenue—, la red recauda comisiones de forma constante, sigue siendo rentable tras los costes de L1 y muestra un crecimiento de ingresos impulsado por aplicaciones, no por incentivos puramente infraestructurales. En términos anualizados, Base ya genera decenas de millones de dólares en ingresos netos. Para un Layer-2, esto es poco común.

La mayoría de las redes siguen subvencionando la actividad con tokens o se mantienen cerca del punto de equilibrio mientras sostienen la ilusión de demanda. Base, en cambio, es infraestructura con cash flow positivo, y esta es una base a la que el mercado siempre presta atención.

Esto conduce a la pregunta clave para 2026: si la red gana dinero real, ¿quién controla finalmente esos ingresos?

Hoy, se acumulan a nivel del secuenciador y de la tesorería del ecosistema. A medida que Base avance hacia una descentralización más profunda, los mecanismos de gobernanza determinarán inevitablemente cómo se asignan estos fondos. Este es uno de los pocos argumentos racionales a favor de introducir un token de gobernanza independiente.

La economía agentic y las aplicaciones de IA

El dinero no es el único motor. Base es difícil de valorar con múltiplos estándar porque dentro de la red está creciendo un tipo de actividad muy poco habitual.

Se trata de la economía agentic y de aplicaciones nativas de IA como Virtuals. No son usuarios especulativos ni yield farmers. Son agentes autónomos on-chain que interactúan entre sí, ejecutan lógica predefinida y pagan comisiones independientemente del sentimiento del mercado.

Un agente de IA no espera un bull market, no entra en pánico durante las caídas y no se va cuando bajan los APR. Si Base se convierte en la capa de ejecución estándar para este tipo de economía, obtiene un flujo estable de transacciones y una demanda a largo plazo de blockspace con baja correlación respecto a los ciclos del mercado cripto.

A día de hoy, ningún otro L2 muestra el mismo nivel de enfoque o concentración en este segmento.

Farcaster como foso defensivo

Farcaster es, probablemente, el activo más infravalorado del ecosistema Base.

No es solo una app social desplegada sobre una blockchain. Farcaster es una infraestructura social descentralizada en la que las identidades, los grafos sociales y la lógica de interacción tienen componentes on-chain profundamente integrados con Base.

Oficialmente, Farcaster se posiciona como un protocolo para aplicaciones sociales, no como otra «red social cripto».

Históricamente, los usuarios DeFi migran allí donde los yields son más altos. Los usuarios sociales se comportan de forma distinta. Si tienes un perfil, un grafo social, un historial de interacciones y una reputación, no te vas solo porque aparezca un incentivo temporal en otro lugar.

Esto convierte a Farcaster en un potente mecanismo defensivo para Base. Crea una base de usuarios fieles que sigue generando transacciones, utilizando identidades on-chain, NFTs y acciones incluso en mercados bajistas.

Para la red, esto significa una demanda base que no depende de programas de farming ni de incentivos de liquidez a corto plazo.

Conclusión final

Cuando se juntan todas las piezas, la imagen resulta coherente.

Base ya es una de las redes Layer-2 más sólidas que existen en términos de economía, tipos de actividad y comportamiento de los usuarios. Si se introduce un token de gobernanza y se integra correctamente en este modelo, el mercado casi inevitablemente lo valorará como un activo de infraestructura de primer nivel.

Si no se lanza ningún token, la red en sí no sufre. Esta es la paradoja central de Base: sigue siendo fuerte independientemente de que BASE exista o no como activo. Conclusión:

- Escenario alcista: se lanza el token → se convierte instantáneamente en un activo cripto Top-10 (escenarios de $4+).

- Escenario bajista: no hay token → la red prospera, los cazadores de airdrops no reciben nada.

- Veredicto: el TGE hipotético más esperado de 2026.

Si quieres comprender mejor los ciclos cripto, los datos on-chain y los modelos de valoración reales, sigue a Crypto Academy y accede al curso de cripto y Bitcoin —sigue siendo gratuito mientras la mayor parte del mercado continúa esperando la «entrada perfecta».

Telegram | Discord | Twitter (X) | Medium | Instagram

FAQ

¿Tiene Base Network su propio token? No. A día de hoy, no existe ningún token BASE oficial.

¿Cuándo se lanzará el token BASE? No hay una fecha de lanzamiento confirmada, ni se han hecho anuncios oficiales sobre un TGE.

¿Es BASE en Uniswap el token real de Base? No. Los tokens llamados BASE que se negocian en DEXs no están afiliados a la red Base.

¿Base Network necesita realmente un token? No para las comisiones: se utiliza ETH. Un posible token podría ser necesario para la gobernanza y la descentralización.

¿Sobre qué blockchain funciona Base Network? Base es un Layer-2 de Ethereum construido con el modelo de optimistic rollup.

¿Por qué Base es popular sin token? Por sus bajas comisiones, una UX sencilla y un ecosistema de aplicaciones sólido, no por incentivos basados en tokens.

¿Qué es Farcaster y cómo está conectado con Base? Farcaster es un protocolo social descentralizado cuyos componentes on-chain están profundamente integrados con la red Base.

¿Qué son Virtuals y los agentes de IA en Base? Virtuals es un protocolo de agentes de IA autónomos que generan actividad on-chain y comisiones en Base.

¿Podría Base no lanzar nunca un token? Sí. La red podría seguir operando sin un token nativo, utilizando ETH y mecanismos de gobernanza no financieros.

¿Merece la pena usar Base con vistas a un futuro airdrop? Usar Base no garantiza un airdrop. Es una red product-first, no impulsada por incentivos.