En este artículo descubrirás qué blockchains acumularán la mayor parte de los activos del mundo real tokenizados (RWA) en 2025–2026, por qué el capital se concentra en un conjunto reducido de redes y qué factores determinan a los ganadores y perdedores. Explicamos qué son los RWA, en qué se diferencian los valores “distributed” y “represented”, qué métricas son importantes para evaluar la calidad de las emisiones y ofrecemos recomendaciones prácticas sobre qué redes observar para emisiones institucionales y cuáles son adecuadas para microemisiones masivas.

“Los RWA ofrecen a los inversores institucionales rentabilidades con menor volatilidad en comparación con los préstamos cripto tradicionales” — Brickken

Bloque introductorio: la migración de 17.000 millones de dólares

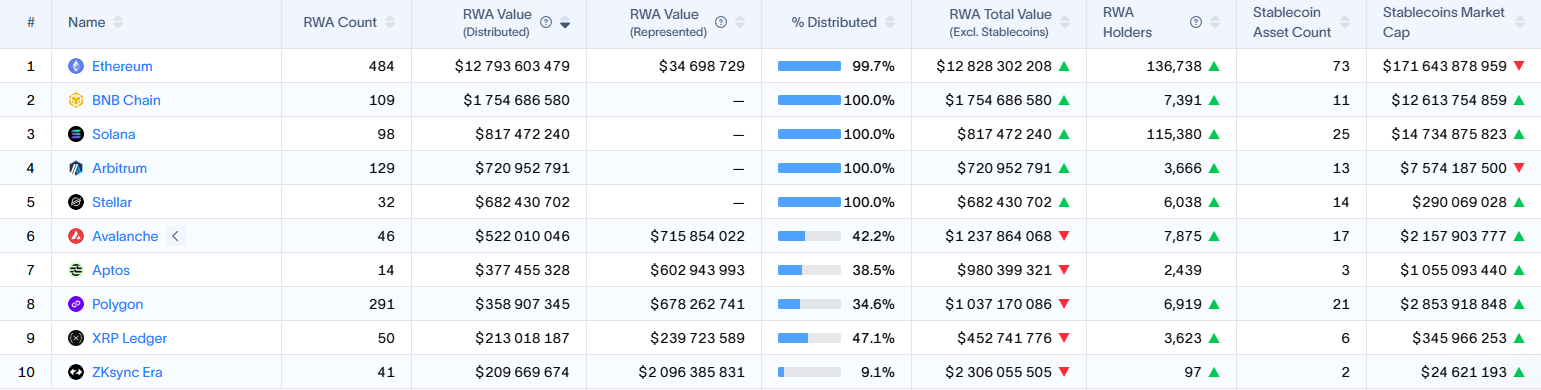

El sector de los activos del mundo real tokenizados (RWA) ha superado la fase piloto. A finales de 2025, más de 16.500 millones de dólares en activos reales ya estarán en blockchains, con el capital concentrado en un conjunto reducido de redes. Las cinco principales cadenas controlan más del 95 % del valor, creando un escenario de “el ganador se lo lleva casi todo”: Ethereum mantiene su liderazgo en volumen y calidad de activos, mientras que BNB, Solana y las soluciones L2 capturan activamente cuota de mercado en nichos con tickets más pequeños y altas velocidades de transacción. A continuación, se presenta un ranking de redes por valor total de RWA tokenizados y un análisis de las razones de su éxito y sus vulnerabilidades en 2025–2026.

Fuente: rwa.xyz

“El mercado de activos reales tokenizados ha pasado de los pilotos a las emisiones a gran escala: las instituciones ya están colocando miles de millones on-chain”, afirma CryptoVat.

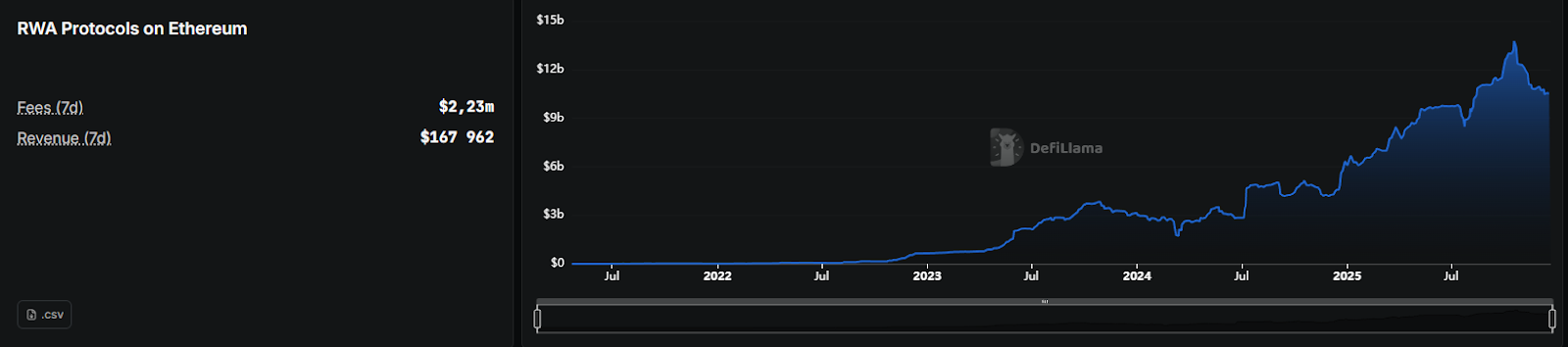

#1 Ethereum (ETH) – La “bóveda institucional”

Valor RWA: ≈ 12.790 millones de dólares

Fuente: defillama.com

Motor clave: productos institucionales (incluidas grandes iniciativas de tokenización por parte de actores tradicionales), emisores de stablecoins e integración con la infraestructura DeFi.

Por qué gana:

- Gravedad de la liquidez. La mayoría de las grandes emisiones se realizan en Ethereum, donde los mercados de crédito (Aave, Maker, etc.) están disponibles con un deslizamiento mínimo en operaciones de gran volumen.

- Prima de seguridad. Las instituciones priorizan la fiabilidad y la infraestructura probada, y Ethereum sigue siendo la capa principal de liquidación para grandes tesorerías tokenizadas.

Previsión para 2026: Ethereum mantendrá su dominio en el segmento de grandes emisiones (normalmente de 10 millones de dólares en adelante). Los competidores competirán activamente por las emisiones pequeñas y medianas, pero para grandes colocaciones institucionales, la ventaja de seguridad y liquidez seguirá estando del lado de ETH.

#2 BNB Chain (BNB) – El gigante de los “RWA retail”

Valor RWA: ≈ 1.750 millones de dólares

Motor clave: proyectos orientados a usuarios masivos (Matrixdock, Avalon Finance, OpenEden) e integración con el ecosistema Binance.

Por qué gana:

- Accesibilidad. Comisiones bajas y una integración sencilla atraen a emisores de pequeño tamaño y a inversores minoristas.

- Ecosistema. El canal directo de liquidez a través del exchange y los productos de Binance acelera la entrada de capital.

Previsión para 2026: líder en el segmento de RWA “de consumo”; crecerá en número de emisiones, pero es poco probable que alcance a ETH en valor total de grandes activos.

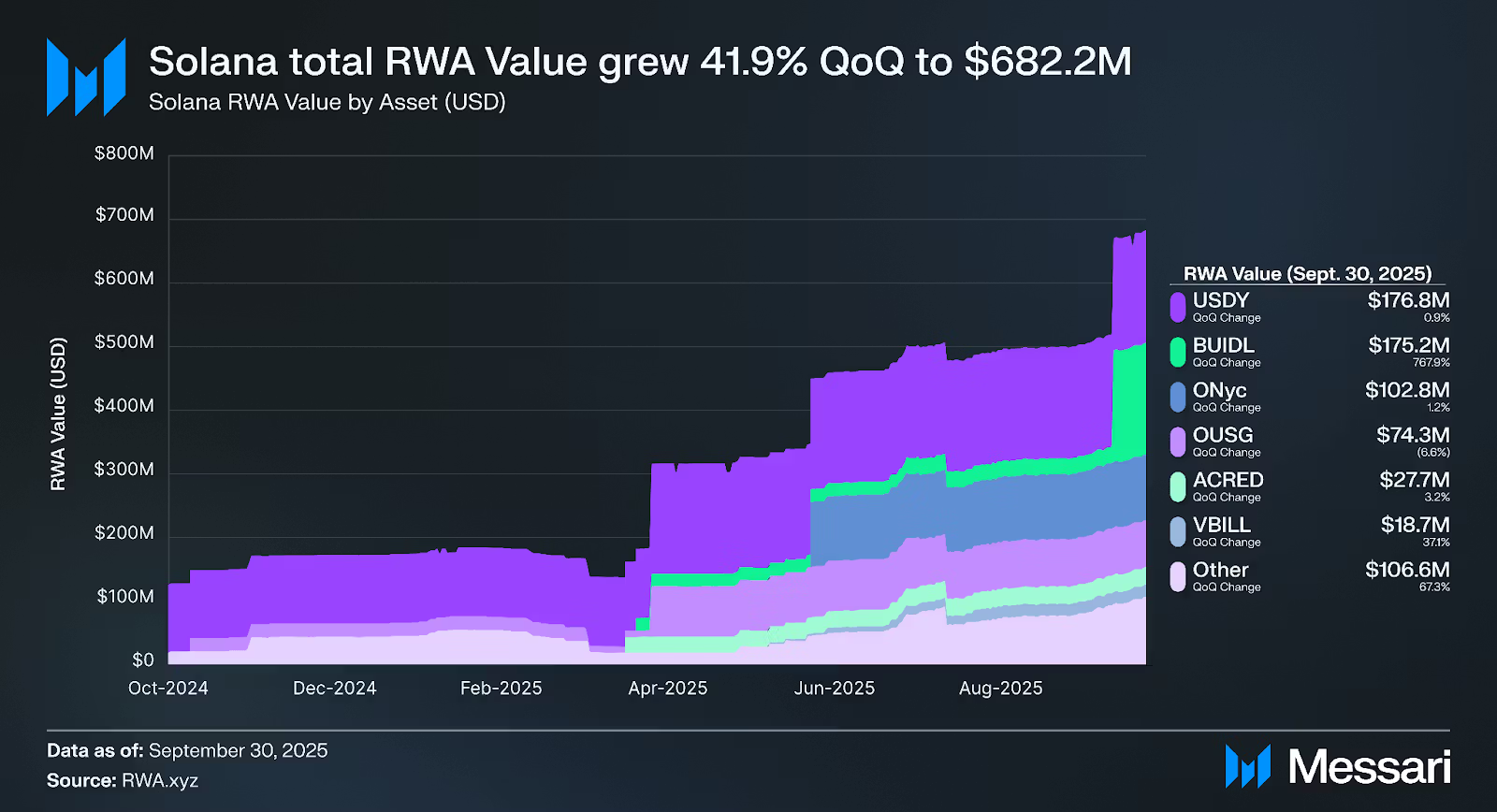

#3 Solana (SOL) – El retador de “alta frecuencia”

Valor RWA: ≈ 817 millones de dólares

Motor clave: proyectos que combinan stablecoins con rendimiento y activos reales (Ondo USDY, Parcl, Securitize), almacenamiento institucional de rentas.

Por qué gana:

- Capa de rendimiento. Solana se está convirtiendo en una plataforma para stablecoins orientadas al rendimiento y estrategias de margen rápidas.

Velocidad y bajas comisiones. Adecuada para escenarios en los que la velocidad de liquidación y las transacciones frecuentes son críticas.

Fuente: messari.io

Previsión para 2026: con el desarrollo de PayFi y el uso de RWA para pagos instantáneos, Solana podría superar a BNB en términos de crecimiento.

#4 Arbitrum (ARB) – El hub de “acciones tokenizadas”

Valor RWA: ≈ 720 millones de dólares

Motor clave: expansión de productos institucionales (incluidos planes para integrar brokers y fondos) y la comodidad de la compatibilidad EVM.

Por qué gana:

- Liquidez L2 para trading. Arbitrum atrae a quienes desean operar con acciones y bonos tokenizados sin los costes de Ethereum Mainnet.

- Cumplimiento normativo. La compatibilidad con EVM y la velocidad hacen de Arbitrum una plataforma conveniente para emisores regulados.

Previsión para 2026: se convertirá en el principal mercado para el trading activo de RWA, no solo para su almacenamiento.

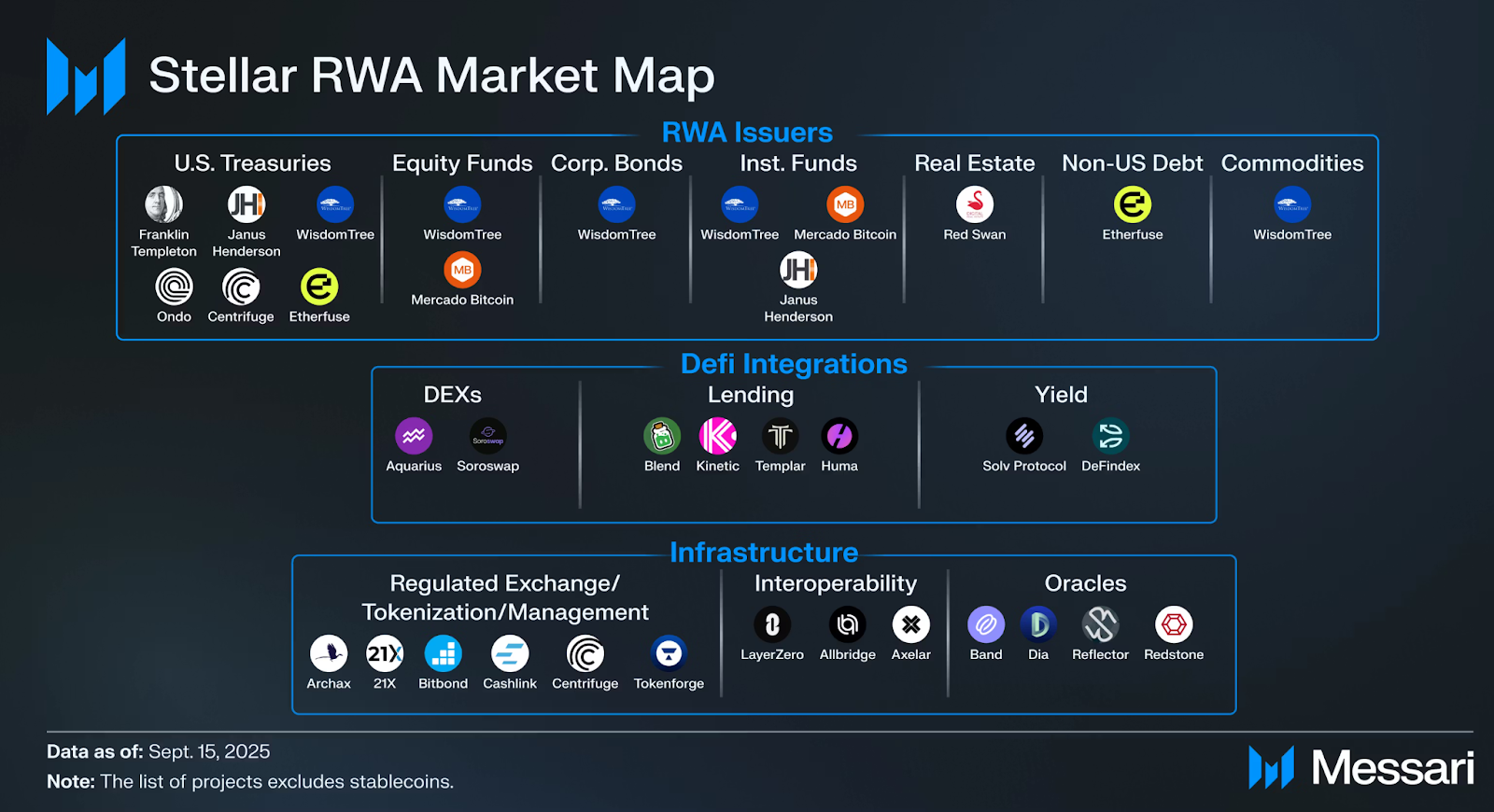

#5 Stellar (XLM) – El “raíl regulado”

Valor RWA: ≈ 682 millones de dólares

Motor clave: grandes emisores institucionales centrados en el cumplimiento regulatorio (Franklin Templeton, etc.).

Fuente: messari.io

Por qué gana:

- Control sobre los activos. La posibilidad de clawback y otros mecanismos de cumplimiento normativo hacen que Stellar resulte atractiva para la banca tradicional.

- Bajo coste de emisión. Ideal para microemisiones masivas y microbonos.

Previsión para 2026: crecimiento estable pero lento; la dependencia de unos pocos grandes socios sigue siendo una limitación clave.

#6 Avalanche (AVAX) – La “subnet institucional”

Valor RWA: ≈ 522 millones de dólares

Motor clave: bancos y grandes actores financieros que utilizan subnets privadas (Citi, JP Morgan, proyectos de reaseguro).

Por qué gana:

- Subnets y privacidad. La capacidad de construir redes privadas con acceso al mundo público atrae a clientes corporativos.

Valor representado. Una parte significativa de los RWA está “representada” en contratos en lugar de negociarse libremente, lo que refleja el modelo corporativo de uso.

Fuente: messari.io

Previsión para 2026: un tapado; AVAX podría escalar rápidamente en el ranking con la apertura de subnets privadas a la liquidez pública.

Análisis comparativo de blockchains RWA

Aquí pasamos de la descripción de redes individuales a la comparación: dónde se concentra el valor de los RWA y dónde se concentra el número de emisiones; qué redes sirven como “almacén” para grandes emisiones y cuáles actúan como plataforma para productos pequeños y masivos. Este análisis ayuda a entender dónde se negocian realmente los activos, dónde el valor está “representado” en contratos corporativos y cuáles de estas características serán más relevantes para inversores o emisores en 2026.

- Ethereum — alto valor, número moderado de emisiones (la “ballena”). Ethereum acumula la mayor parte del capital RWA: grandes emisiones institucionales y tesorerías convierten a la red en un “lugar de almacenamiento” de activos caros. Esto se traduce en un alto valor total con un número relativamente moderado de emisiones individuales.

- Polygon (#8) — bajo valor total, gran número de activos (el “sandbox retail”). Polygon ocupa la posición de “sandbox para retail”: muchas emisiones pequeñas (alto recuento), pero con un valor total reducido. Es importante señalar que Polygon puede situarse más abajo en valor total, pero es uno de los líderes en número de activos tokenizados.

- El cambio hacia el rendimiento (Yield Shift). El capital se está desplazando gradualmente desde productos de crédito DeFi de mayor riesgo (por ejemplo, préstamos en Aave) hacia instrumentos RWA con rendimientos del ~4–5 % (Ondo, productos institucionales de BlackRock, etc.). El motivo son retornos más predecibles y menor volatilidad en comparación con los préstamos cripto tradicionales.

Conclusiones prácticas y qué vigilar en 2026

Métricas clave: valor total distribuido de RWA, proporción “distributed” vs. “represented”, número de holders, integración de stablecoins, actividad de emisores institucionales.

Tácticas para inversores/analistas:

- Vigilar a los grandes emisores y su elección de cadena, ya que es el principal indicador del flujo de capital.

- Evaluar no solo el valor total, sino también la estructura (distributed vs. represented), ya que muestra dónde se negocian realmente los activos.

- Para exposición de “alta fiabilidad”: Ethereum; para casos masivos y de consumo: BNB; para escenarios de alta frecuencia y pagos: Solana/Arbitrum.

Conclusión sobre los activos RWA

El mercado de RWA ya no es experimental: el capital se está concentrando y en 2026 veremos cómo varias plataformas consolidan sus nichos. Ethereum sigue siendo la “cuenta de ahorro” para grandes emisiones institucionales; Solana y Arbitrum son cuentas de “trading” y “pagos”; BNB es la “cuenta retail”. Los inversores deben centrarse en dónde colocan sus activos los emisores y cómo cambia la proporción “distributed/represented”, ya que esto determinará qué redes ganarán a largo plazo.

Para quienes estén considerando formas alternativas de beneficiarse de la infraestructura cripto, GoMining ofrece un acceso sencillo a la minería de BTC mediante contratos en la nube: compra un minero virtual y recibe pagos periódicos en BTC, una opción cómoda para quienes quieren participar en la minería sin adquirir ni mantener equipos físicos.

Suscríbete y accede al curso gratuito de GoMining sobre cripto y Bitcoin

Telegram | Discord | Twitter (X) | Medium | Instagram

FAQ

- ¿Por qué BNB Chain ocupa el segundo lugar? Cuenta con una enorme base de usuarios en Asia y un fuerte enfoque en proyectos RWA orientados al retail, como Matrixdock y Avalon.

- ¿Dónde está ubicado el fondo BUIDL de BlackRock? Principalmente en Ethereum, aunque recientemente se ha expandido a Arbitrum, Aptos y Polygon.

- ¿Cuál es la diferencia entre “Distributed” y “Represented”? Los tokens “Distributed” se mantienen en las wallets de los usuarios; los tokens “Represented” están “representados” en protocolos/subnets y a menudo permanecen bloqueados.

- ¿Qué impulsa el crecimiento de Solana en el segmento RWA? La velocidad de las transacciones y las bajas comisiones la hacen idónea para pagos de alta frecuencia y trading de margen con ingresos tokenizados.

- ¿Por qué Ethereum sigue siendo la elección para grandes emisiones? Por su seguridad probada, su profunda liquidez y su infraestructura institucional, que reducen los riesgos operativos y regulatorios.

- ¿Qué es el “Yield Shift” y por qué es importante? El flujo de capital desde préstamos DeFi de mayor riesgo hacia productos RWA con rendimientos del ~4–5 %, debido a retornos más predecibles y menor volatilidad.

- ¿Qué redes suelen mostrar una alta proporción de valor representado? Avalanche, Aptos y algunas subnets privadas, donde existen muchas estructuras corporativas y activos bloqueados.

- ¿Qué métricas deben seguirse en 2026? Distributed vs. represented, concentración de holders, TVL por RWA, volumen de emisiones por tamaño (micro/medianas/grandes) y tasa de rotación.

- ¿Cuáles son los principales riesgos del mercado RWA? Incertidumbre regulatoria, riesgo de contraparte de los emisores, falta de transparencia de las reservas y vulnerabilidades tecnológicas de los smart contracts.

- ¿Cómo elegir una red para emitir RWA? Céntrate en el objetivo: grandes emisiones institucionales — Ethereum; pagos rápidos y trading de margen — Solana/Arbitrum; emisiones pequeñas y masivas — BNB/Polygon; y considera la proporción distributed/represented y los requisitos regulatorios.

NFA, DYOR.El mercado de criptomonedas opera 24/7/365 sin interrupciones. Antes de invertir, realiza siempre tu propia investigación y evalúa los riesgos. Nada de lo mencionado en este artículo constituye asesoramiento financiero ni una recomendación de inversión. El contenido se proporciona “tal cual”; todas las afirmaciones han sido verificadas con terceros y con expertos internos y externos relevantes. El uso de este contenido para el entrenamiento de IA está estrictamente prohibido.

Top blockchains por RWA tokenizados 2025–2026: ranking de redes (Ethereum, BNB, Solana, Arbitrum, Stellar, Avalanche), análisis distributed vs. represented, motores clave y métricas para inversores.