Während Ethereum sich weiterhin in Dutzende von L2-Netzwerken mit unterschiedlichen wirtschaftlichen Rahmenbedingungen und Benutzererfahrungen aufteilt und Solana regelmäßig an Überlastungen und Ausfälle erinnert, erfüllt Tron seit Jahren still und leise dieselbe Aufgabe: den globalen Dollarfluss zu bewegen. Keine auffälligen Upgrades, kein aggressives Marketing, keine ständigen „Revolutionen“. Es funktioniert einfach.

Im Dezember 2025 wird TRX bei etwa 0,28 US-Dollar gehandelt, was etwas ironisch erscheint: Historisch gesehen diente der Bereich um 0,30 US-Dollar jahrelang als psychologische Obergrenze für Tron. Aber der Kontext ist heute grundlegend anders.

- Tron hält einen Platz unter den Top 10 nach Marktkapitalisierung

- Das Netzwerk ist deflationär geworden (selten für PoS-Ketten)

- Mehr als 51% aller USDT weltweit befinden sich auf Tron

- Jeden Monat werden etwa ~1 Mrd. TRX verbrannt

- Der größte regulatorische „Black Swan“ – der SEC-Prozess gegen Justin Sun – wurde Anfang 2025 ausgesetzt (unterbrochen)

Die offensichtliche Frage lautet also: Ist 2026 das Jahr, in dem Tron endlich eine echte Preisfindung erreicht, oder bleibt es eine „unauffällige Utility“-Kette für USDT-Transfers? Dieser Artikel ist keine Übertreibung und es geht nicht um „TRX für 10 Dollar“. Es ist ein sachlicher, praktischer Leitfaden für Anfänger und Praktiker, die verstehen möchten, was den TRX-Preis tatsächlich antreibt, welche Wachstums- und Abwärtsszenarien für 2026 realistisch sind, warum Tron mehr verdient als die meisten L2s und wie man diese Erkenntnisse in den Jahren 2025–2026 nutzen kann.

Aktueller Stand von Tron (Ende 2025)

Bevor wir über Prognosen sprechen, müssen wir uns mit der aktuellen Situation befassen.

Preis und Marktposition

- TRX-Preis: ca. 0,32 USD

- Marktkapitalisierung: konstant unter den Top 10

- Volatilität: deutlich geringer als bei den meisten Altcoins

TRX ist seit langem kein „billiger Pump-Token“ mehr. Seine Preisentwicklung ähnelt eher der eines Infrastruktur-Assets – näher an BNB oder sogar „Netzwerkaktien” als an klassischen Altcoins mit hohem Beta.

Angebot und Verbrennung

Hier ist der entscheidende Punkt, den viele immer noch übersehen: Tron ist deflationär geworden. Basierend auf Netzwerkdaten und öffentlichen Quellen gilt für Tron Folgendes:

- verbrennt etwa 1–1,2 Mrd. TRX pro Monat

- insgesamt über 40 Milliarden TRX verbrannt

- eine effektive jährliche Angebotsänderung von etwa -2,9%

Das ist für ein PoS-Netzwerk höchst ungewöhnlich. Die meisten PoS-Chains sind von ihrer Konzeption her inflationär – Validator-Belohnungen erweitern ständig das Angebot. Tron ist das Gegenteil: Je mehr das Netzwerk genutzt wird, desto weniger Token gibt es.

Tron ist keine „Ethereum-ähnliche” Blockchain

Einer der größten Anfängerfehler ist es, Tron nach denselben Kriterien wie Ethereum, Solana oder Sui zu beurteilen. Tron konkurriert nicht um komplexe DeFi-Stacks, NFT-Ökosysteme oder experimentelle Smart Contracts. Seine Kernaufgabe ist eine andere. Heute ist Tron:

- eine Infrastruktur für kostengünstige, schnelle USDT-Überweisungen

- eine „Banküberweisung“ für Länder mit hoher Inflation

- ein De-facto-Standard für P2P-Abrechnungen in Lateinamerika, Osteuropa, Asien und Afrika

Genau aus diesem Grund befinden sich 51% aller USDT weltweit auf Tron.

Warum die On-Chain-Ökonomie wichtiger ist als der Preis

In diesem Artikel stützen wir uns nicht auf Marktstimmungen. Wir verwenden konkrete Kennzahlen:

- Chain-Gebühren – was Nutzer tatsächlich an das Netzwerk zahlen

- Chain-Einnahmen – was das Netzwerk verdient

- Chain-Token-Marktkapitalisierung – wie der Markt diese Einnahmen bewertet

Datenquellen:

- DeFiLlama (Tron: Gebühren, Einnahmen, Token-Marktkapitalisierung)

- Token Terminal (Finanzbericht des Netzwerks)

- GeckoTerminal (Pools und Aktivitäten)

Dies ist von Bedeutung, da der TRX-Preis ein Derivat der Netzwerknachfrage ist – und nicht umgekehrt.

Regulatorischer Faktor: Der Fall der SEC gegen Justin Sun

Dies ist der Punkt, der Tron lange Zeit zurückgehalten hat. Im Jahr 2023 reichte die SEC eine Klage gegen Justin Sun, die Tron Foundation und BitTorrent ein. Für TRX wurde dies zu einem klassischen „Black Swan“-Risiko:

- Institutionen mieden den Vermögenswert

- Fonds konnten TRX nicht ohne Weiteres halten

- Größeres Kapital blieb an der Seitenlinie

Im Februar 2025 beantragte die SEC jedoch offiziell eine Aussetzung – sie unterbrach den Fall, um eine mögliche Lösung zu diskutieren. Im Klartext: Das regulatorische Risiko sank drastisch.

Dies bedeutet zwar keinen „vollständigen Sieg“, aber es bedeutet das Wichtigste: Institutionen können TRX wieder ohne toxische Compliance-Auflagen in Betracht ziehen.

Warum Prognosen für 2026 sinnvoll sind

2026 ist ein Bitcoin-Zyklus nach dem Halving, eine Phase, in der die Märkte typischerweise von BTC zu Altcoins wechseln und in der „Versprechen“ weniger wichtig sind als der tatsächliche Cashflow.

In diesem Zusammenhang erscheint Tron ungewöhnlich. Es ist nicht trendy, es ist nicht gehypt, es ist nicht das Dezentralste – aber es ist eines der wenigen, die konsequent mit echten Nutzern Geld verdient.

Deshalb ist es ehrlicher, nicht von einer einzigen „Preisprognose“ zu sprechen, sondern von einer Reihe von Szenarien, von den wahrscheinlichsten bis zu den extremsten.

Nachdem der aktuelle Kontext festgelegt ist, ist es sinnvoll, sich dem Aufwärtstrend zuzuwenden. Keine durch Hype getriebenen Fantasien, sondern realistische bullische Szenarien, die auf Nutzung, On-Chain-Daten und Marktstruktur basieren.

Der wichtigste Punkt, den es im Voraus zu verstehen gilt: Dies sind Szenarien, keine Garantien. Kryptomärkte bewegen sich niemals entlang einer einzigen geraden Linie. Der Preis ist immer das Ergebnis des Zusammenwirkens mehrerer Kräfte – makroökonomische Bedingungen, Regulierung, Kapitalflüsse und reale Netzwerknachfrage.

Aus diesem Grund ist ein szenariobasierter Ansatz weitaus nützlicher als der Versuch, eine genaue Zahl zu erraten.

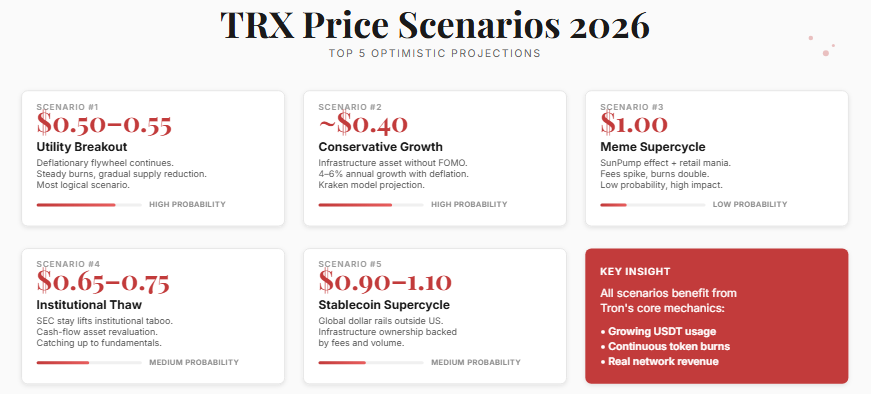

Die 5 optimistischsten Preisprognosen für Tron (TRX) für 2026

Optimistisches Szenario Nr. 1: 0,50–0,55 USD – Der „Utility Breakout”

Quelle: Capital.com – technische und makroökonomische Analyse.

Dies ist das grundlegende optimistische Szenario und auch das strukturell solideste.

In diesem Fall ändert Tron sein Verhalten überhaupt nicht. Es macht genau das weiter, was es bereits heute tut: USDT-Transfers verarbeiten, geringe Gebühren erheben und das Angebot durch Token-Burns stetig verringern.

Kein Meme-Hype. Keine „revolutionären Upgrades“. Kein aggressives narratives Marketing.

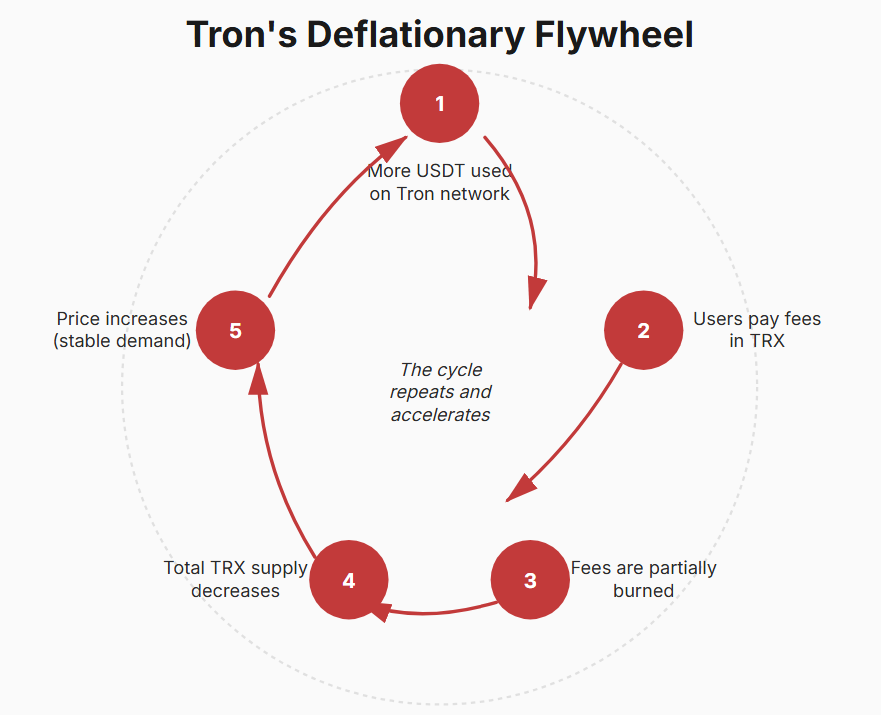

Was dieses Szenario antreibt, ist das, was Analysten oft als „deflationäres Schwungrad“ bezeichnen.

Da die Nutzung von USDT auf Tron weiter zunimmt, zahlen die Nutzer Transaktionsgebühren in TRX. Ein Teil dieser Gebühren wird verbrannt, wodurch sich das Gesamtangebot verringert. Bei stabiler oder steigender Nachfrage beginnt die Knappheit zu wirken.

Dies ist keine Theorie – es geschieht bereits. Öffentliche Dashboards und Analysen zeigen, dass Tron etwa 1–1,2 Milliarden TRX pro Monat verbrennt, was zu einer jährlichen Angebotsverringerung von etwa -2,9% führt. Für ein PoS-Netzwerk ist das äußerst ungewöhnlich. Die meisten PoS-Ketten sind von ihrer Konzeption her inflationär.

In der Vergangenheit fungierte das 0,30-Dollar-Niveau als psychologische Obergrenze für TRX und als Zone für starke Gewinnmitnahmen. Wenn Tron es schafft, sich über 0,30–0,35 Dollar zu halten, gelangt der Chart in einen Bereich mit relativ schwachem Widerstand bis hin zum Bereich von 0,50–0,55 Dollar.

Aus Marktperspektive geht es hier nicht darum, „Vielfaches zu verdienen“. Es handelt sich um eine Neubewertung – eine Verlagerung von der Betrachtung von TRX als reinem Utility-Token hin zu einer Bewertung als Infrastruktur.

Genau aus diesem Grund sehen Capital.com und ähnliche Analysten diesen Bereich unter den aktuellen Bedingungen als den realistischsten Aufwärtstrend an.

Bullisches Szenario Nr. 2: ~0,40 $ – konservatives Wachstum ohne Hype

Quelle: Kraken-Prognosemodelle.

Dieses Szenario wird oft übersehen, ist aber für viele Anleger das Angenehmste.

Das Modell von Kraken geht nicht von einem explosiven Bullenmarkt, Meme-Zyklen oder einer Manie unter Privatanlegern aus. Stattdessen verhält sich TRX wie ein renditestarker Infrastruktur-Asset.

Die Logik dahinter ist einfach: moderates Nachfragewachstum, konsequentes Burning und allmähliche Akkumulation. In der Praxis bedeutet dies ein jährliches Wachstum von etwa 4–6%, was in Kombination mit Deflation immer noch positive reale Renditen erzielt.

Quelle: kraken.com

Warum ist ~0,40 $ so wichtig? Weil für einen Top-10-Vermögenswert Stabilität und stetige Wertsteigerung bereits ein Erfolg sind. Viele Layer-1-Projekte in dieser Kapitalisierungsrange verwässern entweder das Angebot oder sind stark von Risikokapital abhängig, um zu überleben.

Tron tut dies nicht. Es erzielt eigene Einnahmen, ist nicht auf VC-Zuflüsse angewiesen und muss seine Narrative nicht ständig neu erfinden. Für Anleger, die sich auf Kapitalerhalt mit moderatem Aufwärtspotenzial konzentrieren, bleibt dieses Szenario äußerst attraktiv.

Bullisches Szenario Nr. 3: 1,00 $ – Der „Meme-Superzyklus” und der SunPump-Effekt

Dies ist ein Szenario mit geringer Wahrscheinlichkeit, aber großer Wirkung.

Es ist nicht das Basisszenario, aber es kann nicht ignoriert werden – genau diese Art von Konstellationen hat in der Vergangenheit Legenden auf den Kryptomärkten geschaffen.

Der Katalysator hierfür wäre ein erneuter Meme-Zyklus im Einzelhandel. Das Ökosystem von Tron verfügt bereits über SunPump, eine Meme-Startrampe, die in ihrem Geist mit Solanas Pump.fun oder ähnlichen viralen Token-Fabriken vergleichbar ist.

Sollte es 2026 zu einer Rückkehr der Spekulation im Einzelhandel kommen, die On-Chain-Aktivitäten zunehmen und Meme-Launches wieder zu einem dominanten Trend werden, könnte das Transaktionsvolumen von Tron – und damit auch die Gebühreneinnahmen – dramatisch ansteigen.

In diesem Umfeld könnte TRX vorübergehend von einem Utility-Token zu einem spekulativen Vermögenswert werden.

Warum 1 $ und nicht 5 $ oder 10 $? Selbst in diesem Szenario ist Disziplin wichtig. Ein TRX-Preis von 1 $ ist keine Fantasie oder ein extremes Vielfaches – er spiegelt eine starke Neubewertung wider, die durch eine plötzliche Nachfrage getrieben wird. Die Wahrscheinlichkeit dafür ist jedoch gering und erfordert ein sehr spezifisches Marktumfeld, ähnlich wie im Jahr 2021.

Dieses Szenario sollte am besten als eine Option mit asymmetrischem Aufwärtspotenzial betrachtet werden, nicht als grundlegende Anlagethese.

Optimistisches Szenario Nr. 4: 0,65 bis 0,75 Dollar – „institutioneller Aufschwung“

Quelle und Kontext: FX News Group (SEC-Aufschub).

Dieses Szenario wird nicht durch einen Hype im Einzelhandel oder Memes angetrieben. Der Haupttreiber ist die Aufhebung des institutionellen Tabus rund um TRX.

Vor Anfang 2025 befand sich Tron in einer Grauzone für Fonds, Verwahrstellen und Unternehmenshändler. Der Grund dafür war nicht die Wirtschaftlichkeit des Netzwerks, sondern der rechtliche Hintergrund rund um Justin Sun und die Tron Foundation. Für große Akteure war dies allein schon Grund genug, den Vermögenswert unabhängig von seinen Kennzahlen zu meiden.

Dies änderte sich Anfang 2025, als die SEC offiziell einen Aufschub beantragte und den Fall unterbrach, um eine mögliche Lösung zu diskutieren.

Dies ist kein Sieg vor Gericht, aber für den Markt ist es ein wichtiges Signal: Das existenzielle regulatorische Risiko wurde beseitigt.

Von da an beginnt ein Mechanismus zu greifen, den der Markt bereits bei XRP gesehen hat. Sobald ein Vermögenswert aus dem „rechtlichen Schatten“ heraustritt, wird er nicht mehr als toxisch behandelt, sondern im Verhältnis zu den Fundamentaldaten als unterbewertet angesehen.

Und die Fundamentaldaten von Tron sind stark: Es generiert echte Netzwerkeinnahmen, verfügt über ein deflationäres Modell und bedient einen großen Anteil des globalen USDT-Umsatzes.

Gleichzeitig erscheint die Marktkapitalisierung von TRX im Vergleich zu diesen Zahlen immer noch bescheiden. Wenn institutionelles Kapital beginnt, TRX als Infrastruktur-Cashflow-Vermögenswert und nicht als „Justin Suns Projekt“ zu bewerten, kommt es zu einer direkten Neubewertung der Multiplikatoren.

In diesem Fall sind 0,65 bis 0,75 US-Dollar keine Euphorie, sondern eine Nachholbewertung. Nicht für Versprechungen, sondern für bestehende Einnahmen.

Optimistisches Szenario Nr. 5: 0,90 bis 1,10 US-Dollar – „Stablecoin-Superzyklus“

Dieses Szenario geht über Tron hinaus. Es betrifft den globalen Stablecoin-Markt.

Bis 2025 wurde deutlich, dass Stablecoins kein vorübergehendes Instrument für Krypto-Händler sind – sie sind eine echte Finanzschicht.

Tron nimmt in dieser Welt eine einzigartige Nische ein. Es konkurriert nicht um DeFi-Innovationen, sondern ist zur Standardplattform für Dollar außerhalb der USA geworden.

Wenn der Markt 2026 in einen „Stablecoin-Superzyklus“ eintritt, wird Tron zu einer notwendigen Infrastruktur – nicht nur zu einer bequemen Option.

In diesem Fall wird TRX als „Anteil“ an einem globalen Zahlungsnetzwerk betrachtet: nicht als Token für Spekulationen, sondern als Vermögenswert, der durch Gebühren, Netzwerkeffekte und das Dollar-Abwicklungsvolumen gestützt wird.

In diesem Zusammenhang ist ein Preis von etwa 1 US-Dollar keine Fantasie und kein „Vielfaches um des Vielfachen willen“. Es ist der Punkt, an dem der Markt Tron nicht als Altcoin, sondern als Finanzschiene anerkennt.

Wichtig: Dieses Szenario erfordert keinen Meme-Hype oder FOMO. Es erfordert eine Fortsetzung dessen, was bereits geschieht – Stablecoins werden in der Realwirtschaft immer wichtiger.

Die 5 schlechtesten Tron (TRX)-Preisprognosen für 2026

Nach den optimistischen Szenarien ist es wichtig, innezuhalten und Tron aus der entgegengesetzten Perspektive zu betrachten. Nicht aus Überzeugung oder Sympathie für Justin Sun, sondern aus nüchterner Wahrscheinlichkeit. Jedes Asset, selbst ein widerstandsfähiges, hat seine Bruchstellen. Tron hat sie auch – sie sind nur auf den ersten Blick nicht offensichtlich.

Der größte Fehler, den Anleger machen können, ist die Annahme, dass „ein Token nicht fallen kann, wenn ein Netzwerk weit verbreitet ist“. Die Marktgeschichte zeigt das Gegenteil. Infrastruktur-Assets fallen in der Regel nicht, weil die Nachfrage verschwindet, sondern weil sich die Spielregeln ändern.

Bärisches Szenario Nr. 1: 0,15$ – „Regulatorischer Druck“

Dies ist das unangenehmste und am meisten unterschätzte Risiko für Tron. Es hat nichts mit dem Code oder der Netzwerkzuverlässigkeit von TRX zu tun. Es geht um Tether.

Heute existiert mehr als die Hälfte aller USDT weltweit im Tron-Netzwerk. Das ist sowohl der größte Vorteil als auch die größte Schwachstelle von Tron. Tron ist in hohem Maße davon abhängig, dass Tether weiterhin USDT in dieser Kette ausgibt, unterstützt und pflegt.

Wenn US-amerikanische oder europäische Regulierungsbehörden – über MiCA oder indirekten Druck auf Infrastrukturanbieter – Tether dazu zwingen, die Ausgabe von USDT in „unregulierten“ Ketten wie Tron zu reduzieren oder ganz einzustellen, würde das Netzwerk direkt betroffen sein. Nicht weil Tron schlecht ist, sondern weil es zu effizient ist.

In diesem Fall würde die Liquidität nicht verschwinden, sondern zu Schienen wandern, mit denen die Regulierungsbehörden besser zurechtkommen, wie beispielsweise Ethereum L2s wie Base oder Arbitrum. Die Nutzer werden sich nicht mit der Regulierung auseinandersetzen, sondern einfach die Schienen wechseln. Für sie ist es nur ein weiteres Netzwerk. Für Tron bedeutet dies den Verlust seiner wichtigsten Einnahmequelle.

In diesem Szenario könnte TRX leicht in den Bereich von 0,12 bis 0,15 US-Dollar zurückkehren, wo es ungefähr gehandelt wurde, bevor die Deflationsdiskussion aufkam. Dies wäre kein Zusammenbruch, sondern eine Aufhebung des Zahlungs-Rail-Aufschlags.

Wichtig ist, dass dieses Szenario kein Verbot von Tron oder eine Klage gegen TRX erfordert. Eine Änderung der Regeln für USDT reicht aus.

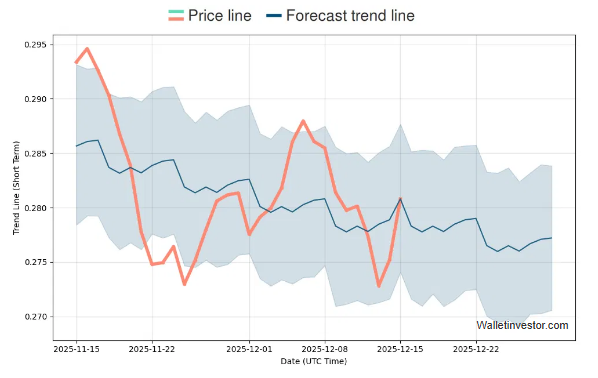

Bärisches Szenario Nr. 2: 0,28 US-Dollar – „Stagnation als Stablecoin-Wrapper“

Dieses Szenario erscheint viel harmloser, könnte sich jedoch als das Längste und Psychologischschwierigste für Investoren erweisen.

Die Idee ist einfach. Tron funktioniert weiterhin. USDT bewegt sich weiter. Gebühren werden weiterhin verbrannt. Aber der Preis bewegt sich kaum. TRX wird zu einem Hintergrundgeräusch der Infrastruktur – nützlich, zuverlässig, aber unspektakulär.

Diese Perspektive spiegelt sich in konservativen Modellen wie WalletInvestor wider:

Aus Sicht des Marktes wird TRX nicht mehr als Anlagevermögen behandelt. Es wird aus Bequemlichkeit gehalten, nicht wegen seines Wachstumspotenzials. Die Volatilität lässt nach, die Preisentwicklung wird langweilig und das spekulative Interesse verschwindet.

In diesem Szenario könnte TRX monatelang oder sogar jahrelang im Bereich von 0,28 bis 0,30 USD bleiben. Formal gesehen ist dies kein Misserfolg. Im Vergleich zu anderen Möglichkeiten bedeutet es jedoch verlorene Zeit und entgangene Renditen.

Bärisches Szenario Nr. 3: 0,20 USD – „Langsamer Verlust an Wettbewerber”

In diesem Szenario geht es nicht um plötzliche Schocks, sondern um Erosion.

Lange Zeit war Tron dank zweier Faktoren erfolgreich: günstige Transaktionen und massive USDT-Unterstützung. Der Markt steht jedoch nicht still. Ethereum-L2s werden immer günstiger, schneller und benutzerfreundlicher. Base, Arbitrum und andere experimentieren bereits mit Transferkosten für Stablecoins, die nahe Null liegen.

Wenn Nutzer zwischen 2025 und 2026 USDT auf L2s genauso günstig wie auf Tron senden können und dabei einen stärkeren rechtlichen Schutz, eine bessere DeFi-Integration und eine höhere wahrgenommene Dezentralisierung erhalten, wird ein Teil der Nutzer abwandern.

Nicht sofort. Nicht auf einmal. Aber nach und nach.

Daten von DeFiLlama zeigen, dass sich der Wettbewerb um den Stablecoin-Verkehr verschärft.

In diesem Szenario „stirbt“ Tron nicht, aber es verliert an Schwung. Die Aktivität nimmt ab, das Burning verlangsamt sich, die Deflation schwächt sich ab. Der Preis driftet langsam in Richtung 0,18–0,22 USD.

Bärisches Szenario Nr. 4: 0,18 USD – „Regulatorische Verschiebung ohne Verbote”

Dieses Szenario wird oft mit dem Ersten verwechselt, aber es gibt einen entscheidenden Unterschied. Es gibt kein hartes Verbot für USDT auf Tron, keine dramatischen Schlagzeilen, keine Notfallmaßnahmen. Stattdessen gibt es eine langsame, bürokratische Regelsetzung.

MiCA und ähnliche Regulierungssysteme erfordern keine „Schließung von Tron“. Sie schaffen vielmehr bevorzugte Bedingungen für regulierte Schienen. Banken, Fintechs und Zahlungsanbieter finden es einfacher, mit Netzwerken zu arbeiten, die in die Rechtsordnung der USA oder der EU eingebettet sind, klar identifizierbare Emittenten haben und sich reibungslos in Compliance-Verfahren integrieren lassen.

In diesem Rahmen wird Tron nicht verboten – es wird lediglich nicht priorisiert. Es bleibt in P2P-Anwendungen und Entwicklungsmärkten beliebt, gerät jedoch allmählich aus dem Fokus des „weißen“ institutionellen Kapitals.

Dies führt nicht zu einem Crash, sondern zu einem strukturellen Effekt: Neues Geld fließt weniger häufig in das Ökosystem, während bestehendes Kapital langsam in stärker regulierte Umgebungen umgeschichtet wird. Die Gebühren bleiben bestehen, USDT fließt weiter, aber das Wachstum stagniert.

In diesem Modus könnte TRX jahrelang unter seinem fairen Wert gehandelt werden und langsam in Richtung 0,16–0,18 USD abdriften. Dies ist keine Krise – es handelt sich um eine chronische Unterbewertung, der man ohne eine Veränderung der äußeren Umstände nur schwer entkommen kann.

Bärisches Szenario Nr. 5: 0,10–0,12 USD – „Globale Risikoaversion und Altcoin-Kompression”

In diesem Szenario geht es nicht wirklich um Tron, sondern um den breiteren Markt.

Die Geschichte der Kryptowährungen zeigt, dass in Phasen hoher Risikoscheu – wenn die globale Liquidität knapp wird, die Zinsen über lange Zeiträume hoch bleiben und Kapital in Dollar und Staatsanleihen fließt – alle Altcoins leiden, unabhängig von ihren Fundamentaldaten.

Selbst Vermögenswerte mit realen Einnahmen und On-Chain-Gewinnen werden in solchen Zeiten nicht „belohnt“. Sie werden nicht verkauft, weil sie schlecht sind, sondern weil Investoren Liquidität und Bargeld benötigen.

In diesem Umfeld wird TRX vorübergehend nicht mehr als Zahlungsinfrastruktur bewertet und wird zu „nur einer weiteren Altcoin“. Seine Deflation, Gebühren und USDT-Verkehr verschwinden nicht – der Markt ignoriert sie einfach.

Wenn im Jahr 2026 eine straffe Geldpolitik, eine schwache Risikobereitschaft und Kapitalabflüsse aus Kryptowährungen zusammenfallen, könnte TRX realistisch gesehen einen Wert zwischen 0,10 und 0,12 US-Dollar erreichen. Dies würde die makroökonomischen Bedingungen widerspiegeln und nicht interne Probleme von Tron.

Ironischerweise sind es oft gerade diese Phasen, in denen fundamental starke Netzwerke den Grundstein für den nächsten Zyklus legen. Aus preislicher Sicht ist dies jedoch immer noch eines der schlimmsten Szenarien.

Warum alle pessimistischen Szenarien auf einen zentralen Faktor zurückzuführen sind

Wenn man alles auf das Wesentliche reduziert, ist die Schwachstelle von Tron nicht technologischer, sondern struktureller Natur. Das Netzwerk ist eng mit einem dominanten Fluss verbunden: globalen USDT-Transfers.

Solange dieser Fluss wächst, floriert Tron. Wenn er sich verlangsamt oder umgeleitet wird, verändert sich die Wirtschaftlichkeit von Tron schnell und erheblich.

Das macht Tron nicht zu einem schlechten Vermögenswert. Es macht es zu einem hochspezialisierten Vermögenswert.

Diese Unterscheidung ist wichtig. Tron ist nicht darauf ausgelegt, jeden Narrativzyklus zu gewinnen. Es ist darauf ausgelegt, eine Sache extrem gut zu machen – Dollar kostengünstig in großem Umfang zu bewegen. Und das ist sowohl seine Stärke als auch seine Einschränkung.

Tron als Unternehmen, nicht als Narrativ

Wenn man Emotionen, Prognosen und Debatten um Justin Sun außer Acht lässt, bleibt Tron eines der wenigen Netzwerke, die realistisch als Unternehmen analysiert werden können.

Nicht als „Idee“.

Nicht als „zukünftiges Ökosystem“.

Sondern als funktionierendes Wirtschaftssystem mit Einnahmen, Kosten und Skaleneffekten.

Hier liegen viele Investoren falsch. Sie betrachten Tron als „alte Layer 1”, anstatt es als Zahlungsinfrastruktur zu sehen, die nicht mit Ethereum konkurriert, sondern mit Banküberweisungen und Off-Chain-Abrechnungssystemen.

Netzwerkgebühren: Warum Tron mehr verdient, als es den Anschein hat

Ein Blick auf die Daten zu den Chain-Gebühren von Tron auf DeFiLlama überrascht oft sogar erfahrene Marktteilnehmer:

Tron rangiert gemessen an den täglichen Gebühren durchweg unter den Top-Netzwerken und übertrifft häufig nicht nur die meisten Layer 2, sondern auch viele Layer 1-Blockchains. Dies erscheint kontraintuitiv, da Tron für seine niedrigen Transaktionskosten bekannt ist. Die Erklärung dafür ist das Volumen.

Millionen von Nutzern senden täglich USDT, tätigen P2P-Zahlungen und wickeln Überweisungen zwischen Börsen, Market-Makern und OTC-Desks ab. Jede einzelne Transaktion ist kostengünstig, aber zusammen generieren sie einen massiven und stabilen Gebührenstrom.

Dies ist ein entscheidender Punkt: Tron erzielt Einnahmen durch Skalierung, nicht durch teure Transaktionen. Dieselbe wirtschaftliche Logik liegt Visa und Mastercard zugrunde – nicht spekulativen Technologieplattformen.

Einnahmen und Verbrennung: Warum Deflation kein Marketing ist

Gebühren sind nur dann von Bedeutung, wenn sie sich auf die Token-Ökonomie auswirken. Im Fall von Tron ist dies der Fall.

Ein erheblicher Teil der Netzwerkgebühren wird verbrannt, anstatt über inflationäre Belohnungen umverteilt zu werden. Laut öffentlichen Analysen und Berichten hat Tron bereits über 40 Milliarden TRX verbrannt, und dieser Prozess wird fortgesetzt. Im Durchschnitt vernichtet das Netzwerk etwa 1 bis 1,2 Milliarden TRX pro Monat, was es zu einem der wenigen PoS-Netzwerke mit einer anhaltend negativen Nettoemission macht.

Dies ist kein manuelles Verbrennen zu PR-Zwecken. Es ist eine direkte Folge der Netzwerknutzung. Je mehr USDT durch Tron fließen, desto stärker ist der deflationäre Effekt.

Dies ist ein grundlegender Unterschied zu Netzwerken, in denen eine höhere Aktivität die Überlastung erhöht, aber die Token-Ökonomie nicht verbessert.

Dies wird durch unabhängige Quellen bestätigt, darunter Binance Square.

Token-Marktkapitalisierung: Warum TRX unterbewertet erscheint

Vergleicht man die Chain-Einnahmen von Tron mit seiner aktuellen Token-Marktkapitalisierung, zeigt sich ein deutliches Ungleichgewicht. Auf Token Terminal weist Tron regelmäßig höhere Nettoeinnahmen auf als:

- die meisten Ethereum L2s

- experimentelle Layer-1-Netzwerke

- hype-getriebene Ökosysteme, die durch Risikokapital unterstützt werden

Dennoch erhält TRX keinen proportionalen Bewertungsaufschlag. Der Grund ist einfach: Die Märkte mögen keine unspektakulären Geschichten. Tron verkauft keine Vision. Es verkauft eine Dienstleistung.

Dies führt zum zentralen TRX-Paradoxon: Ein deflationärer Vermögenswert mit realem Cashflow wird so bewertet, als wäre er nur vorübergehend.

Der Justin-Sun-Faktor: Vom Risiko zum Ereignis, das Risiken mindert

Es ist unmöglich, über Tron zu sprechen, ohne Justin Sun zu erwähnen. Er ist sowohl der größte Vermögenswert des Projekts als auch sein größtes Reputationsrisiko. Für institutionelles Kapital galt Sun selbst lange Zeit als Compliance-Risiko.

Aus diesem Grund belastete die 2023 eingereichte Klage der SEC TRX stärker als jeder Marktzyklus. Das Risiko war binär: Eskalation oder Entlastung.

Im Februar 2025 beantragte die SEC offiziell eine Aussetzung, um den Fall zu pausieren und eine mögliche Lösung zu finden. Für den Markt war dies ein klares Signal: Der größte rechtliche Überhang dominiert nicht mehr die Preisgestaltung von TRX.

Das bedeutet nicht, dass das Problem vollständig gelöst ist. Es bedeutet jedoch, dass Institutionen TRX nicht mehr allein aus Compliance-Gründen ignorieren müssen.

Ironischerweise hat der regulatorische Druck letztendlich dazu geführt, dass Tron ein neues Image erhalten hat. Nach der Aussetzung wurde TRX weniger als „Justin Suns Projekt” angesehen, sondern eher als Zahlungsinfrastruktur mit stabilen Kennzahlen.

Abschließendes Bild für TRX im Jahr 2026

Wenn alle Szenarien kombiniert werden, ergibt sich ein klares Bild.

Im positiven Fall – bei fortgesetzter USDT-Nutzung, anhaltender Deflation und ohne neue regulatorische Schocks – erscheint die Spanne von 0,50 bis 0,55 US-Dollar logisch und fundamental gerechtfertigt. Dies wäre eine Neubewertung der Infrastruktur und keine spekulative Aufwertung.

Der konservative Fall um 0,40 US-Dollar impliziert, dass Tron das bleibt, was es bereits ist: ein stabiles Zahlungssystem ohne Störungen. Für viele Investoren ist das ein Vorteil und kein Nachteil.

Negative Szenarien sind weiterhin möglich. Regulatorischer Druck auf Tether oder der Verlust von Kostenvorteilen könnte TRX wieder in Richtung 0,15 bis 0,20 USD drücken. Das wäre nicht das Ende von Tron, sondern eine niedrigere Bewertung, die ein höheres Risiko widerspiegelt.

Die wichtigste Erkenntnis ist einfach: Jedes Szenario dreht sich um die tatsächliche Netzwerknutzung. Tron basiert nicht auf Erwartungen, sondern auf Transaktionen.

FAQ

Ist Tron (TRX) wirklich deflationär?

Ja. Tron verbrennt derzeit etwa 1 bis 1,2 Milliarden TRX pro Monat, was zu einer geschätzten jährlichen Angebotsänderung von -2,9% führt, was für PoS-Chains selten ist.

Warum verbrennt Tron so viele Token?

Weil die intensive Nutzung von USDT Gebühren verursacht und ein Teil dieser Gebühren dauerhaft verbrannt wird. Mehr Nutzung = mehr Verbrennung = geringeres Angebot.

Warum laufen über 50% aller USDT auf Tron?

Niedrige Gebühren und schnelle Abwicklung. Das Senden von USDT auf Tron kostet in der Regel etwa 1 US-Dollar, verglichen mit 5 bis 20 US-Dollar auf Ethereum bei hoher Auslastung.

Hat die Klage der SEC gegen Justin Sun Auswirkungen auf TRX gehabt?

Ja. Die 2023 eingereichte Klage war ein großer Unsicherheitsfaktor, aber Anfang 2025 wurde das Verfahren ausgesetzt (unterbrochen), wodurch sich das regulatorische Risiko erheblich verringerte.

Konkurriert Tron mit Ethereum als Smart-Contract-Plattform?

Nicht direkt. Die Hauptaufgabe von Tron ist die globale Abwicklung von Stablecoins, nicht komplexe DeFi oder experimentelle Smart Contracts.

Was sind die wichtigsten bullischen Faktoren für TRX im Jahr 2026?

Deflation, Dominanz von Stablecoins, hohe Netzwerkgebühren und Einnahmen, geringeres rechtliches Risiko und zunehmende Nutzung in Schwellenländern.

Was ist das größte Risiko für Tron?

Die Regulierung von Stablecoins. Wenn die Ausgabe von USDT aufgrund des regulatorischen Drucks von Tron weg verlagert wird, könnten die Netzwerkgebühren und die Nachfrage zurückgehen.

Warum könnte TRX hinter anderen Altcoins zurückbleiben?

Weil es als Infrastruktur und nicht als hype-getriebener Wachstumswert angesehen wird. Eine geringere Volatilität bedeutet oft ein geringeres Aufwärtspotenzial während spekulativer Zyklen.

Ist TRX besser für langfristige Anleger oder für Trader geeignet?

Es eignet sich eher für risikoscheue langfristige Anleger, die ein Engagement in Stablecoin-Zahlungen suchen, als für kurzfristige spekulative Trader.

Kann Tron ohne USDT überleben?

Technisch gesehen würde es überleben, aber sein Wirtschaftsmodell ist eng mit den USDT-Strömen verbunden. Die Verwendung von Stablecoins ist für das Wertversprechen von Tron von zentraler Bedeutung.

Quellen & Referenzen

Capital.com – Preisanalyse und wichtige technische Niveaus

https://capital.com/en-int/analysis/tron-price-prediction-what-is-tron-trx

Kraken – prognostiziertes Wachstumsmodell

https://www.kraken.com/en-ca/price-prediction/tron

WalletInvestor – Konservatives Prognoseszenario

https://walletinvestor.com/forecast/tron-prediction

DeFiLlama – Netzwerkgebühren, Einnahmen und Marktkapitalisierung der Token

https://defillama.com/chain/tron?chainFees=true&chainRevenue=true&chainTokenMcap=true

Token Terminal – Finanzergebnisse und Umsatzdaten von Tron

https://tokenterminal.com/explorer/projects/tron/financial-statement

Abschließende Feststellung

Tron ist weder der Star des Kryptomarktes noch ein Außenseiter. Es ist ein zuverlässiges Arbeitstier, das still und leise einen bedeutenden Anteil der weltweiten Dollar-Abrechnungen übernimmt.

Im Jahr 2026 wird TRX wahrscheinlich nicht das Asset mit der besten Performance auf dem Markt sein. Aber es hat gute Chancen, eines der Widerstandsfähigsten zu bleiben. Und in einer Welt, in der die Risiken ständig zunehmen, wird Widerstandsfähigkeit allmählich wertvoller als vollmundige Versprechungen.

Wenn Sie Kryptomärkte, Zyklen, On-Chain-Daten und reale Bewertungsmodelle besser verstehen möchten, folgen Sie der Crypto Academy und erhalten Sie Zugang zum Krypto- und Bitcoin-Kurs.

Er ist weiterhin kostenlos – während ein Großteil des Marktes noch auf den „perfekten Einstieg“ wartet.

Telegram | Discord | Twitter (X) | Medium | Instagram