Se solo un paio di anni fa qualcuno avesse detto che il più grande Layer-2 di Ethereum avrebbe potuto diventare leader in termini di attività, commissioni e domanda reale degli utenti senza avere un proprio token, sarebbe sembrato strano. Oggi, questa è esattamente la realtà.

Il Base Network è uno dei rari casi nel settore delle criptovalute in cui un prodotto reale e un ecosistema funzionante sono venuti prima e solo in seguito il mercato ha iniziato a discutere della potenziale tokenizzazione. Questo distingue fondamentalmente Base dalla maggior parte delle soluzioni Layer-2, che sono state lanciate prima con un token e solo in seguito hanno cercato di trovare casi d'uso reali per esso.

Fonte: GoMining.com

È importante chiarire il contesto fin dall'inizio: il token BASE non esiste ancora. Tutte le discussioni sul prezzo sono modelli di valutazione e analisi di scenario, non previsioni di prezzo nel senso tradizionale del termine. È proprio qui che risiede il valore di questo argomento: stiamo cercando di capire come il mercato potrebbe valutare un'infrastruttura che già genera entrate ma non ha ancora una tokenomics.

Cos'è Base Network e come funziona?

Base è un rollup Ethereum di nuova generazione costruito utilizzando il modello optimistic rollup. Da un punto di vista tecnico, la rete aggrega le transazioni al di fuori del livello principale di Ethereum e pubblica i dati finali su L1. Ciò produce tre effetti immediati:

- commissioni più basse per gli utenti,

- maggiore throughput,

- sicurezza completa ereditata direttamente da Ethereum.

Il progetto Base è stato annunciato all'inizio del 2023 come una rete Layer-2 indipendente incentrata sul ridimensionamento di Ethereum e sulla creazione di un ambiente conveniente per i servizi on-chain rivolti agli utenti e a livello di applicazione.

Presentazione della rete Base alla conferenza del 2025

La caratteristica chiave di Base non è la tecnologia in sé, ma la sua filosofia architettonica. Fin dall'inizio, Base è stata progettata come:

- una rete senza un proprio token gas (al suo posto viene utilizzato ETH),

- un ecosistema incentrato sulle applicazioni piuttosto che sulla speculazione,

- un rollup che si muove verso la decentralizzazione di fase 1 (riducendo la dipendenza da un unico operatore).

Questa distinzione è importante. Base non sta vendendo l'idea di “acquistare il token perché è un L2”.

Sta vendendo l'idea di un'esperienza utente on-chain semplice, economica e comprensibile.

Perché Base è cresciuta così rapidamente: economia, non hype

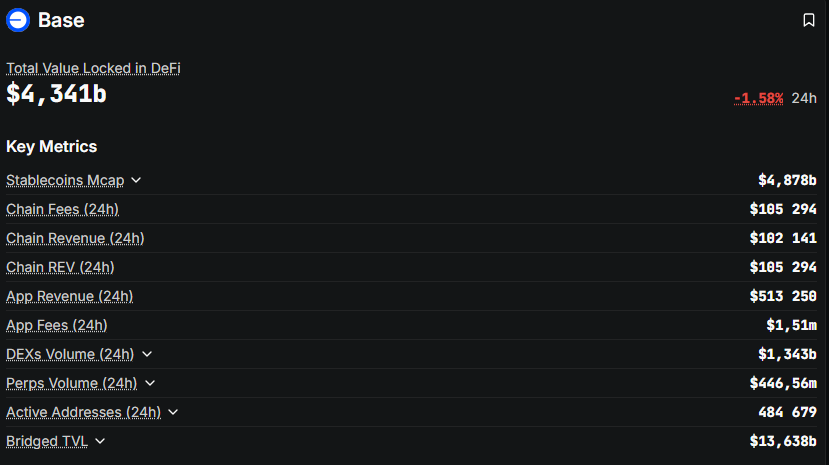

Guardando i dati DeFiLlama, diventa chiaro perché Base sia riuscita a superare Optimism e Arbitrum in diversi parametri in così poco tempo. Non si tratta solo di TVL, ma della qualità dell'attività economica:

- Commissioni di catena: la rete riscuote costantemente commissioni reali invece di fare affidamento su sussidi.

- Entrate di catena: dopo aver coperto i costi L1, Base rimane redditizia.

- Entrate dApp: una parte significativa delle entrate proviene dalle applicazioni, non dall'incentive farming.

- TVL: la liquidità fluisce dove si trovano gli utenti reali, non solo dove ci sono APR elevati.

In parole povere, Base è una rete in cui gli utenti pagano per l'utilizzo effettivo, non solo per la partecipazione a programmi di incentivazione basati su token.

L'ecosistema Base: dalla DeFi alle criptovalute di consumo

Un errore comune è quello di considerare Base come un altro “DeFi L2”. La sua forza risiede altrove.

Sì, l'ecosistema ha un nucleo DeFi. Ad esempio, Aerodrome è diventato l'hub di liquidità centrale della rete. Ma qui, la DeFi è l'infrastruttura, non la vetrina. La vera svolta per Base viene dalle applicazioni rivolte ai consumatori:

- Farcaster si è evoluto in una piazza sociale nativa delle criptovalute. I suoi componenti on-chain e gli hub sono strettamente integrati con Base, creando una forte fidelizzazione degli utenti. Gli utenti non se ne vanno anche quando gli incentivi finanziari scompaiono.

- I virtuali e gli agenti AI stanno plasmando un nuovo tipo di economia: entità autonome on-chain che interagiscono tra loro, pagano commissioni e utilizzano contratti intelligenti senza il coinvolgimento diretto dell'uomo.

Ad oggi, nessun altro Layer-2 domina questo segmento nella stessa misura.

Fonte: GoMining.com

Perché Base non ha ancora un token e perché questo ha senso

L'assenza di un token è spesso percepita come un difetto. Nel caso di Base, si tratta di una strategia deliberata. Le ragioni sono semplici:

- il gas è già pagato in ETH,

- l'economia di rete funziona senza inflazione,

- un token prematuro amplificherebbe la speculazione piuttosto che la decentralizzazione.

Tuttavia, man mano che Base si avvicina alla decentralizzazione di fase 1, sorgono naturalmente alcune domande di governance:

- chi controlla i parametri di rete,

- come vengono allocati i ricavi del sequenziatore,

- come vengono eliminati i singoli punti di errore.

In questa fase, un token di governance diventa quasi inevitabile, anche se non è necessario per i pagamenti.

Passiamo alla domanda fondamentale: come potrà essere valutato BASE nel 2026?

È qui che inizia la parte più difficile: la modellizzazione dello scenario. Non stiamo prevedendo un prezzo. Piuttosto, confrontiamo Base con altre reti e osserviamo come il mercato valuta tipicamente le attività di questo tipo.

È importante tenere presente un chiaro disclaimer: c'è un'alta probabilità che uno qualsiasi di questi scenari si riveli inaccurato.

Prima di discutere i numeri, dobbiamo ribadire ancora una volta il quadro di riferimento. Non stiamo valutando un token, ma l'economia di rete che potrebbe essere tokenizzata in futuro. Si tratta di un approccio fondamentalmente diverso dal tentativo di “indovinare il prezzo dopo la quotazione”.

Base si comporta già come una società di infrastrutture matura. Raccoglie commissioni, ha un flusso stabile di utenti e forma i propri mercati di applicazioni. Questa è la base su cui costruiremo.

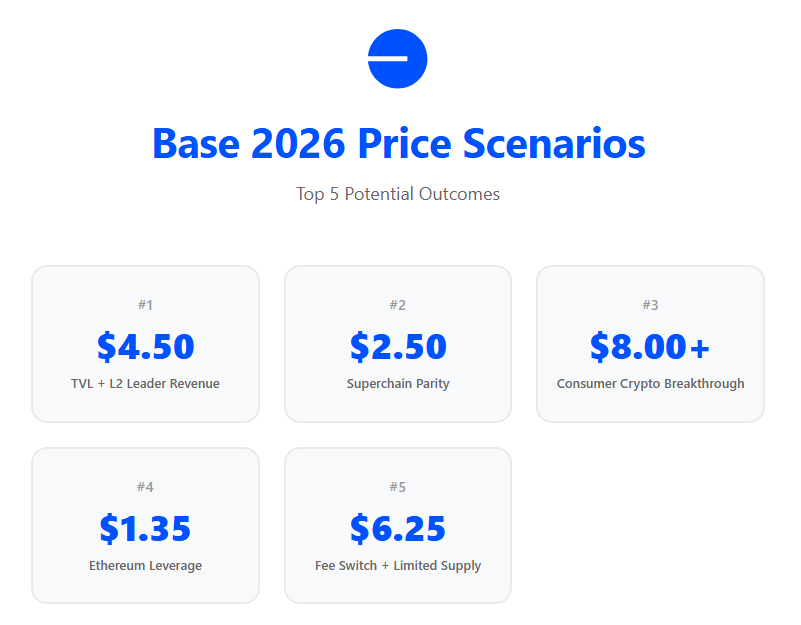

I 5 migliori scenari possibili per Base nel 2026

Scenario n. 1: 4,50-5,00 dollari - Modello “TVL + L2 Revenue Leader”

Questo è lo scenario ottimistico più conservativo. Se guardiamo ai dati DeFiLlama (rilevanti alla fine del 2025), Base:

- si colloca costantemente tra i primi L2 per TVL,

- genera più entrate sequencer rispetto ad Arbitrum e Optimism,

- mostra entrate nette positive piuttosto che una crescita sovvenzionata.

In termini semplici, Base è un L2 che già genera profitti.

Fonte: GoMining.com

Se il mercato applica un modello di valutazione dell'infrastruttura standard a tale asset — un P/E condizionale o un multiplo di ricavi simile ad Arbitrum o Optimism — un FDV di 40-50 miliardi di dollari sembra ragionevole.

Con un'offerta ipotetica di 10 miliardi di token, si ottiene una fascia di prezzo di circa 4,50-5,00 dollari per BASE. Perché questo è considerato uno scenario “ottimale” ma non aggressivo:

- non presuppone un boom delle criptovalute da parte dei consumatori,

- non tiene conto delle applicazioni sociali o basate sull'intelligenza artificiale,

- si basa esclusivamente sull'attuale economia di rete.

In parole povere, Base è valutato come il L2 più redditizio, niente di più.

Scenario n. 2: ~2,50 dollari - Modello “Superchain Parity”

Questo scenario sembra meno ambizioso, ma la sua logica lo rende importante.

Base è un partecipante fondamentale della Superchain, un ecosistema di rollup compatibili che condividono infrastruttura, presupposti di sicurezza e filosofia di sviluppo. In un contesto di questo tipo, le valutazioni di mercato tendono a convergere. Se ipotizziamo che:

- il modello di governance di Base sia strettamente allineato con l'architettura più ampia della Superchain,

- il ruolo principale del token sia la governance,

- i ricavi non siano distribuiti direttamente ai possessori di token,

allora il mercato potrebbe valutare BASE per analogia con Optimism (OP).

In tal caso, l'intervallo 2,00-2,50 $ sembra un punto di riferimento logico: non economico, ma senza un premio di leadership.

Si tratta di uno scenario “senza sorprese” in cui Base non riceve multipli extra per il suo ecosistema e diventa semplicemente un grande asset di governance standard.

Scenario n. 3: 8,00 $+ - Criptovaluta di consumo e breakout della valutazione

Questo è lo scenario più interessante, ma anche il più rischioso.

Presuppone che Base smetta di essere valutata come “infrastruttura” e inizi ad essere valutata come una piattaforma per applicazioni di massa. Due fattori sono fondamentali in questo caso.

1. L'effetto SocialFi di Farcaster

Farcaster funziona già come un social network nativo delle criptovalute in cui:

- gli utenti attivi tornano ogni giorno,

- la creazione di contenuti continua indipendentemente dai cicli di mercato,

- il collegamento on-chain a Base crea una forte inerzia migratoria.

Se un prodotto del genere supera i confini di Crypto-Twitter e inizia a competere per l'attenzione con le piattaforme Web2, il mercato smette di considerare Base come “solo un altro L2”.

2. L'economia agenziale e le applicazioni di IA

I virtuali e i protocolli correlati stanno formando una nuova classe di attività: agenti autonomi che:

- pagano commissioni,

- interagiscono tra loro,

- generano un flusso costante di transazioni.

Non si tratta di farming né di trading. È un'economia meccanica che funziona 24 ore su 24, 7 giorni su 7.

Se Base diventa il livello di esecuzione standard per questa classe di applicazioni, potrebbe ricevere multipli di valutazione più vicini alle piattaforme tecnologiche che alle blockchain.

In tal caso, un prezzo di 8 dollari e oltre non sembra più irrealistico, anche se rimane uno scenario ad alta varianza.

Scenario n. 4: 1,20-1,50 dollari - Modello “Ethereum Leverage”

Questo scenario è spesso sottovalutato, nonostante sia uno dei più realistici in un mercato moderatamente rialzista o laterale.

In questo caso, Base non è valutato come una piattaforma di consumo indipendente, ma piuttosto come una scommessa derivata sulla crescita di Ethereum. La logica è semplice:

- Base eredita completamente la sicurezza di Ethereum,

- le commissioni gas sono pagate in ETH,

- l'aumento dell'attività su Ethereum determina automaticamente un aumento del carico e delle entrate su Base,

- gli investitori istituzionali vedono Base come un livello di esecuzione scalabile per ETH, non come un ecosistema autonomo.

In questo modello, il mercato non valuta un premio per le applicazioni sociali o basate sull'intelligenza artificiale. Tuttavia, è ancora disposto a pagare per una crescita stabile insieme a Ethereum stesso. In questo contesto, BASE viene scambiato:

- al di sotto dei leader dell'ecosistema in termini narrativi,

- ma al di sopra dei token di governance deboli senza un'economia sottostante.

L'intervallo 1,20-1,50 dollari sembra ragionevole in quanto:

- uno scenario “istituzionale”,

- con una volatilità inferiore,

- senza hype, ma anche senza crolli.

In parole povere, Base diventa un asset simile a un ETF legato alla crescita dell'attività di Ethereum, non all'hype dell'ecosistema.

Scenario n. 5: 6,00-6,50 dollari — Modello “Fee Switch + Limited Supply”

Questo scenario è più ottimistico, ma rimane comunque nell'ambito di un'analisi razionale. Diventa possibile se si verificano diverse condizioni:

- il token BASE viene utilizzato per la governance,

- viene introdotto un parziale cambio di commissione (non dividendi diretti, ma, ad esempio, accumulo in una tesoreria),

- l'emissione di token è limitata e non distribuita in modo aggressivo,

- una parte significativa dell'offerta è bloccata a lungo termine.

È importante sottolineare che non si tratta di dividendi classici. Si tratta piuttosto del fatto che il mercato vede un legame reale tra la crescita della rete e il valore del token.

In questo caso, Base inizia ad essere valutato non come un “token di utilità”, ma come una quasi-equità di un protocollo infrastrutturale.

Considerando gli attuali ricavi della rete e la loro traiettoria di crescita, un FDV compreso tra 55 e 65 miliardi di dollari non sembra più eccessivo, soprattutto se il mercato più ampio si trova in un ciclo positivo.

Con un'offerta standard di token, ciò implica un intervallo di prezzo compreso tra 6,00 e 6,50 dollari, inferiore allo scenario di breakout dei consumatori (8+ dollari), ma chiaramente superiore alla valutazione dell'infrastruttura pura.

Questo è uno scenario per un mercato in cui gli investitori sono disposti a concentrarsi sul flusso di cassa, non solo sulla narrativa.

Fonte: GoMining.com

Perché anche gli scenari “migliori” potrebbero fallire

Anche in base a ipotesi ottimistiche, esistono debolezze strutturali:

- il token di governance potrebbe non avere accesso ai ricavi,

- la distribuzione potrebbe essere eccessivamente aggressiva,

- i rischi normativi potrebbero ritardare o limitare il lancio.

Ecco perché è fondamentale esaminare gli scenari peggiori, compresi i risultati in cui il prezzo del token è effettivamente pari a zero.

I 5 scenari peggiori per Base nel 2026

Se i mercati fossero composti solo da investitori razionali, tutti gli scenari rialzisti sarebbero già scontati. La storia delle criptovalute mostra il contrario: l'assenza di un token non è una garanzia che ne apparirà uno.

Ciò rende particolarmente importante l'analisi dei rischi.

Scenario n. 1: 0,00 $ - Nessun token

Non si tratta né di troll né di un'ipotesi estrema fine a se stessa. Si tratta di un vero e proprio percorso architettonico sempre più discusso all'interno della comunità Ethereum. La logica è semplice:

- il gas è già pagato in ETH,

- la sicurezza è fornita da Ethereum,

- l'economia del sequenziatore genera un reddito stabile senza inflazione,

- la governance può essere implementata attraverso meccanismi non finanziari.

In questo scenario, Base:

- utilizza ETH come base economica,

- implementa meccanismi di governance non trasferibili (ad esempio, identità soulbound o diritti di voto),

- evita completamente gli asset speculativi.

Per la rete, questo è un percorso sano e sostenibile. Per gli utenti che si aspettano un airdrop, il risultato è zero. Questo è precisamente il motivo per cui lo scenario da 0 $ non può essere ignorato, per quanto scomodo possa sembrare.

Scenario n. 2: 0,20-0,30 dollari - Token di governance senza entrate

Questo è uno dei risultati più comuni degli ultimi anni. Supponiamo che BASE venga lanciato come token utilizzato esclusivamente per il voto. Non ci sono:

- commissione di cambio,

- distribuzione dei ricavi,

- staking legato al flusso di cassa reale.

Cosa succede dopo? Milioni di wallet che hanno collegato fondi, scambiato asset e votato nei DAO nel corso degli anni ricevono un token che non genera valore.

Storicamente, tali token vengono venduti il primo giorno.

Il risultato è un forte calo, una rapida presa di profitto e nessuna domanda a lungo termine. In questo contesto, una fascia di prezzo compresa tra 0,20 e 0,30 dollari per un token L2 di grandi dimensioni non è un'anomalia, ma una statistica.

Scenario n. 3: ritardo indefinito - “Placeholder Forever”

Questo è il risultato più silenzioso e più estenuante.

In questo scenario, la rete continua a crescere, i ricavi aumentano e l'ecosistema si espande... ma il TGE viene costantemente rinviato. Le ragioni possono variare:

- incertezza normativa,

- desiderio di mantenere uno status neutrale,

- preoccupazioni relative alla classificazione dei token e alla conformità.

Di conseguenza, il mercato vive in uno stato di attesa. Il token “probabilmente arriverà”, ma non quest'anno. Lo status di placeholder rimane fino al 2027 e potenzialmente oltre.

Per la rete stessa, questo non è un problema. Per il capitale speculativo, significa aspettative congelate e liquidità bloccata.

Scenario n. 4: 0,50-0,80 dollari - Lancio tardivo in un ciclo di mercato sfavorevole

Anche i progetti infrastrutturali più solidi spesso soffrono non per errori di prodotto, ma per un tempismo sbagliato.

In questo scenario, il token BASE viene lanciato. La sua architettura è ragionevole, la governance è realmente necessaria alla rete, ma il lancio avviene in una fase di mercato in cui gli investitori non sono disposti a pagare per nuovi asset.

La liquidità è scarsa, l'interesse istituzionale è limitato e la domanda al dettaglio si concentra su nomi familiari. In tali condizioni, anche i token di alta qualità vengono scambiati al di sotto del loro valore fondamentale.

Gli utenti che hanno atteso anni per un TGE preferiscono bloccare immediatamente almeno una parte del valore, mentre gli investitori a lungo termine adottano un approccio attendista.

Di conseguenza, il prezzo si forma nella fascia 0,50-0,80 dollari, non perché Base sia debole come rete, ma perché il mercato in quel momento non è in grado di valutare correttamente il suo potenziale.

Scenario n. 5: 0,05-0,10 dollari - Pressione dell'airdrop e eccesso di offerta

Questo è lo scenario più doloroso in termini di dinamica dei prezzi, ma è anche molto familiare dai precedenti lanci di L2 su larga scala.

Se la distribuzione di BASE risulta troppo ampia e una parte significativa dell'offerta va agli utenti attivi senza vincoli rigorosi, il mercato deve affrontare una pressione di vendita costante.

Per molti destinatari, un token di questo tipo non è visto come un investimento, ma come un bonus inaspettato che è più facile vendere che conservare.

Anche se i fondamentali della rete rimangono solidi, il prezzo fatica a crescere in modo sostenibile. Qualsiasi movimento al rialzo locale viene utilizzato come opportunità di uscita.

In questo caso, l'intervallo 0,05-0,10 dollari non riflette la qualità di Base come ecosistema, ma la psicologia del mercato e uno squilibrio cronico tra domanda e offerta.

Fonte: GoMining.com

Perché gli scenari peggiori non significano un fallimento per Base

È fondamentale sottolineare che in tutti gli scenari ribassisti, Base come rete rimane un successo. Si tratta di un caso raro in cui un investitore può perdere, mentre un utente vince. Se non viene lanciato alcun token:

- le commissioni rimangono basse,

- l'esperienza utente rimane semplice,

- l'ecosistema non è ingombro di speculazioni.

Ciò contraddice le aspettative del mercato, ma non contraddice la logica del prodotto.

Fattori fondamentali e verdetto del 2026

Mentre ci avviciniamo alla sezione finale, una cosa diventa chiara: il prezzo ipotetico di BASE è un derivato dei fattori fondamentali, non di un evento di quotazione.

Fattori fondamentali di Base

A questo punto, l'intuizione di base è semplice. Base non è una storia su “quando verrà lanciato il token”. È una storia sul perché potrebbe essere necessario un token per una rete che già funziona e genera entrate.

Per giungere a una conclusione onesta, non è necessario speculare sul futuro. È sufficiente guardare a ciò che già oggi crea valore all'interno di Base, senza promesse, roadmap o ipotesi.

Se eliminiamo il marketing e le narrazioni, ogni rete blockchain si trova di fronte a una semplice domanda: chi paga qui e per cosa? Nel caso di Base, la risposta è insolitamente diretta.

Secondo i dati DeFiLlama (commissioni di catena, entrate di catena e entrate delle applicazioni), la rete raccoglie costantemente commissioni, rimane redditizia dopo i costi L1 e mostra una crescita delle entrate guidata dalle applicazioni piuttosto che da puri incentivi infrastrutturali. Su base annualizzata, Base genera già decine di milioni di dollari di entrate nette. Per un Layer-2, questo è raro.

La maggior parte delle reti continua a sovvenzionare l'attività con token o si aggira intorno al pareggio, mantenendo l'illusione della domanda. Base, al contrario, è un'infrastruttura con flusso di cassa positivo, e questa è una base a cui il mercato presta sempre attenzione.

Questo porta alla domanda chiave per il 2026: se la rete guadagna denaro reale, chi controlla in ultima analisi quel reddito?

Oggi, esso si accumula a livello di sequencer e di tesoreria dell'ecosistema. Man mano che Base si muove verso una decentralizzazione più profonda, i meccanismi di governance determineranno inevitabilmente come questi fondi saranno allocati. Questo è uno dei pochi argomenti razionali a favore dell'introduzione di un token di governance separato.

L'economia agenziale e le applicazioni di IA

Il denaro non è l'unico motore. Base è difficile da valutare utilizzando multipli standard perché all'interno della rete sta crescendo un tipo di attività molto insolito.

Si tratta dell'economia agenziale e delle applicazioni native di IA come Virtuals. Non si tratta di utenti speculativi né di yield farmer. Sono agenti autonomi on-chain che interagiscono tra loro, eseguono logiche predefinite e pagano commissioni indipendentemente dal sentiment del mercato.

Un agente AI non aspetta un mercato rialzista, non va nel panico durante i ribassi e non se ne va quando gli APR calano. Se Base diventa il livello di esecuzione standard per questo tipo di economia, ottiene un flusso di transazioni stabile e una domanda a lungo termine di spazio di blocco che è debolmente correlata ai cicli del mercato delle criptovalute.

Ad oggi, nessun altro L2 dimostra lo stesso livello di attenzione o concentrazione in questo segmento.

Farcaster come fossato difensivo

Farcaster è senza dubbio l'asset più sottovalutato nell'ecosistema Base.

Non è solo un'app social distribuita su una blockchain. Farcaster è un'infrastruttura social decentralizzata in cui identità, grafici sociali e logica di interazione hanno componenti on-chain strettamente integrati con Base.

Fonte: GoMining.com

Ufficialmente, Farcaster si posiziona come un protocollo per applicazioni social, non come un altro “social network crypto”.

Storicamente, gli utenti DeFi migrano verso dove i rendimenti sono più elevati. Gli utenti social si comportano in modo diverso. Se si dispone di un profilo, un grafico sociale, una cronologia delle interazioni e una reputazione, non si abbandona solo perché altrove appare un incentivo temporaneo.

Questo è ciò che rende Farcaster un potente meccanismo difensivo per Base. Crea una base di utenti fedeli che continua a generare transazioni, utilizzando identità on-chain, NFT e azioni anche in condizioni di mercato ribassiste.

Per la rete, questo significa una domanda di base che non dipende da programmi di farming o incentivi di liquidità a breve termine.

Conclusione

Quando si mettono insieme tutti i pezzi, il quadro diventa coerente.

Base è già una delle reti Layer-2 più forti esistenti in termini di economia, tipi di attività e comportamento degli utenti. Se un token di governance viene introdotto e integrato correttamente in questo modello, il mercato lo valuterà quasi inevitabilmente come una risorsa infrastrutturale importante.

Se non viene lanciato alcun token, la rete stessa non ne risente. Questo è il paradosso centrale di Base: rimane forte indipendentemente dal fatto che BASE esista o meno come asset. Conclusione:

- Caso rialzista: Lancio del token → immediatamente uno dei primi 10 asset crittografici (scenari da 4+ dollari).

- Caso ribassista: Nessun token → la rete prospera, gli airdrop hunter non ottengono nulla.

- Verdetto: Il TGE ipotetico più atteso del 2026.

Se volete comprendere meglio i cicli delle criptovalute, i dati on-chain e i modelli di valutazione reali, seguite Crypto Academy e accedete al corso sulle criptovalute e sui Bitcoin: rimane gratuito mentre la maggior parte del mercato è ancora in attesa dell'“ingresso perfetto”.

Telegram | Discord | Twitter (X) | Medium | Instagram

FAQ

Base Network ha un proprio token?

No. Al momento non esiste un token BASE ufficiale.

Quando verrà lanciato il token BASE?

Non c'è una data di lancio confermata e non sono stati fatti annunci ufficiali sul TGE.

Il BASE su Uniswap è il vero token Base?

No. I token denominati BASE scambiati sui DEX non sono affiliati a Base Network.

Base Network ha davvero bisogno di un token?

Non per le commissioni: si usa ETH. Un potenziale token potrebbe essere necessario per la governance e la decentralizzazione.

Su quale blockchain funziona Base Network?

Base è un Ethereum Layer-2 costruito utilizzando il modello optimistic rollup.

Perché Base è popolare senza un token?

Grazie alle commissioni basse, alla UX semplice e a un forte ecosistema di applicazioni, non agli incentivi dei token.

Cos'è Farcaster e come è collegato a Base?

Farcaster è un protocollo sociale decentralizzato i cui componenti on-chain sono profondamente integrati con Base Network.

Cosa sono i Virtuals e gli agenti AI su Base?

I Virtuals sono un protocollo per agenti AI autonomi che generano attività on-chain e commissioni su Base.

Base potrebbe non lanciare mai un token?

Sì. La rete potrebbe continuare a funzionare senza un token nativo, utilizzando ETH e meccanismi di governance non finanziari.

Vale la pena utilizzare Base per un futuro airdrop?

L'utilizzo di Base non garantisce un airdrop. Si tratta di una rete incentrata sul prodotto, non su incentivi.