Imagine uma situação típica: alguém tem um cartão de débito bancário normal e um pouco de criptomoeda em uma bolsa ou carteira. Essa pessoa ouve dizer que agora é possível “conectar criptomoedas a um cartão” e pagar com ele em uma loja, e vê o termo cartão de débito criptográfico na descrição. É nesse momento que a maioria das pessoas fica confusa: o cartão parece o mesmo, mas como exatamente funciona um cartão de débito criptográfico?

Com um cartão de débito comum, tudo é claro: o dinheiro fica em uma conta bancária, o banco o deduz e a loja recebe o pagamento. Mas o que acontece se uma pessoa passa um cartão que não é respaldado por uma conta fiduciária, mas por um saldo em Bitcoin ou stablecoin, em um terminal?

Neste artigo, vamos explicar como um cartão de débito comum difere de um cartão de débito criptográfico, como eles gastam dinheiro, quais são suas vantagens e limitações e em quais situações um não pode substituir o outro.

Como funciona um cartão de débito comum

Primeiro, vamos estabelecer as bases. Um cartão de débito é um pedaço de plástico (ou um cartão virtual no seu telefone) vinculado a uma conta bancária. Essa conta contém dinheiro comum: dólares, euros — ou qualquer moeda fiduciária.

Cartão de débito comum

Quando alguém compra um café por um dólar, o banco faz algo muito simples: verifica se há dinheiro suficiente. Se sim, reduz o saldo da conta em um dólar, processa o pagamento por meio de uma rede de pagamento (como Visa ou Mastercard) e o comerciante recebe um dólar menos a taxa de aquisição.

A pessoa que paga não vê nada disso. Para ela, é apenas um gesto — “eu passo o cartão e saio com meu café”. Mas o detalhe importante é este: a fonte do dinheiro é uma conta bancária e todas as operações seguem as regras do sistema financeiro tradicional.

Se o banco bloquear o cartão, você não poderá pagar. Se o banco tiver problemas técnicos, o pagamento não será processado. Se não houver dinheiro na conta, o terminal recusará a transação.

E outro detalhe: o dinheiro em um cartão de débito não muda de valor por conta própria. Cinco mil dólares adicionados à conta permanecerão cinco mil dólares até que sejam gastos.

O que é realmente um cartão de débito criptográfico

Agora, vamos dar uma olhada em um cartão de débito criptográfico. Externamente, ele parece quase idêntico a um cartão normal: o mesmo plástico, os mesmos logotipos da rede de pagamento, a mesma opção de adicioná-lo ao Apple Pay ou Google Pay e pagar com seu telefone.

A principal diferença não está na aparência, mas no interior. A fonte de fundos para esse cartão não é uma conta bancária, mas o seu saldo de criptomoedas. Podem ser fundos em uma bolsa, em uma carteira de criptomoedas ou em um serviço que emite o cartão. Esse saldo pode conter Bitcoin, Ethereum, TON, stablecoins como USDT ou USDC e outros ativos digitais.

Cartão de débito criptográfico

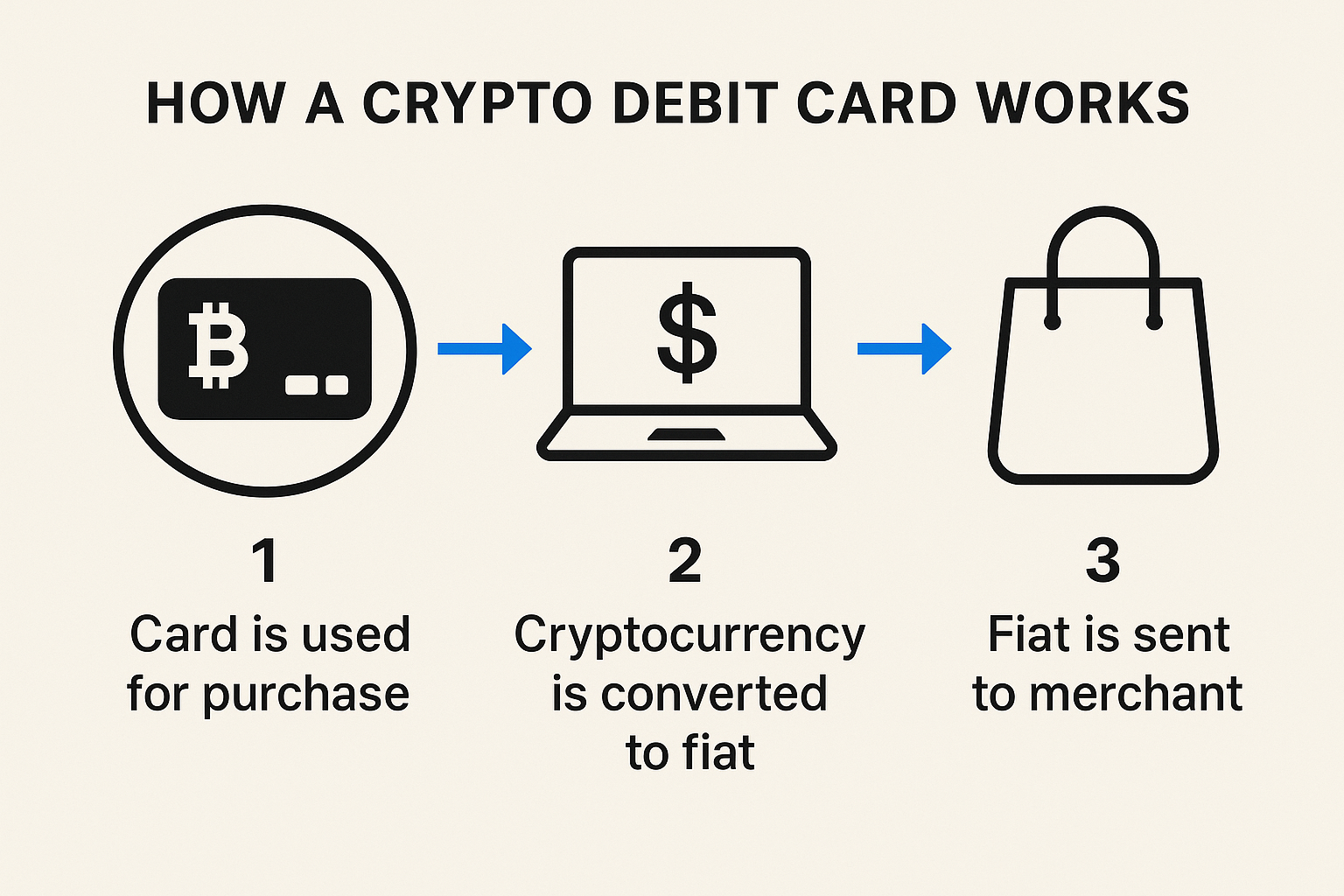

Quando alguém compra um café usando um cartão de débito criptográfico, a loja ainda recebe dinheiro normal na moeda nacional. O momento chave: entre o toque do cartão e o recebimento do pagamento pelo comerciante, o serviço consegue vender uma pequena parte de sua criptomoeda à taxa de mercado atual e entregar moeda fiduciária ao vendedor.

Simplificando, o cartão de débito criptográfico funciona assim: Você paga com criptomoeda, mas a loja vê o mesmo pagamento que receberia de um cartão de débito normal. Nos bastidores, o serviço primeiro vende um pouco da sua criptomoeda e, em seguida, envia euros ou dólares ao comerciante.

É por isso que um cartão de débito criptográfico não é “um cartão que envia Bitcoin diretamente para a loja”. É uma ponte entre o mundo criptográfico e a infraestrutura de pagamento normal, convertendo silenciosamente criptomoedas em moeda fiduciária a cada compra.

Onde o dinheiro realmente fica

Quando alguém pega um cartão criptográfico pela primeira vez, surge uma pergunta natural: “Onde meu dinheiro está realmente armazenado?”

Com um cartão de débito normal, é simples — o dinheiro fica em uma conta específica no banco, e você pode ver seu saldo e extratos. Tudo fica dentro do sistema bancário familiar: depositar, gastar, verificar seu saldo.

Como funciona um cartão de débito criptográfico

No caso dos cartões criptográficos, há duas abordagens:

Em primeiro lugar, a criptomoeda fica no seu saldo de câmbio — por exemplo, na Binance ou em outra plataforma importante. Você mantém seu USDT, BTC ou ETH lá, e o cartão é simplesmente “conectado” a esse saldo. Quando você paga em uma loja, o sistema vende instantaneamente a quantidade necessária de criptomoeda à taxa atual, converte-a em moeda fiduciária e envia-a ao comerciante. Para você, parece uma transação normal, mas uma pequena conversão acontece nos bastidores.

Na segunda abordagem, sua criptomoeda não é armazenada em uma bolsa, mas em um aplicativo de carteira conectado ao cartão. O princípio é exatamente o mesmo: você toca no cartão, o serviço vende automaticamente a criptomoeda pelo valor da compra e a loja recebe moeda fiduciária normal.

Em essência, o usuário vive em dois mundos ao mesmo tempo. Seu dinheiro existe na forma de ativos digitais, mas no momento do pagamento ele se transforma em euros ou dólares — o tipo de dinheiro que qualquer loja ou terminal de ponto de serviço (POS) entende. Tudo acontece rapidamente, então usar um cartão criptográfico é igual a usar um cartão de débito comum.

Volatilidade e estabilidade: por que o saldo do cartão criptográfico se comporta de maneira diferente

A principal diferença entre um cartão de débito comum e um cartão de débito criptográfico é como seu saldo se comporta.

Com um cartão normal, tudo é estável: se você tiver 1.000 euros em sua conta na segunda-feira e não gastar nada, na sexta-feira o saldo ainda será de 1.000. 1 euro = 1 euro — o saldo interno não oscila. A taxa de câmbio euro/dólar pode variar, mas seu saldo bancário não flutua por causa disso.

Com um cartão criptográfico, é como estar em uma montanha-russa. Se o seu saldo estiver armazenado em Bitcoin, ether ou outra moeda volátil, o valor em euros ou dólares americanos ou qualquer equivalente fiduciário pode mudar mesmo que você não tenha gasto um centavo. Hoje, o Bitcoin pode valer US$ 95.000, amanhã pode valer US$ 155.000 ou US$ 65.000. E o saldo do seu cartão varia de acordo com esse preço.

Portanto, um cartão criptográfico é tanto uma ferramenta de pagamento quanto uma forma de manter um investimento. Seu dinheiro tem vida própria: às vezes cresce, às vezes cai — mesmo enquanto você dorme.

Para reduzir essa “montanha-russa”, muitas pessoas usam stablecoins — tokens digitais atrelados ao dólar ou a outra moeda fiduciária — para gastos diários. A ideia é simples: uma stablecoin visa permanecer em torno de 1:1 em relação ao dólar, para que o saldo do cartão se torne mais previsível e estável.

Mas mesmo com as stablecoins ainda existem nuances: taxas de serviço, limites, políticas do emissor do cartão. A “estabilidade bancária” total ainda não existe — mas o saldo do cartão se torna notavelmente mais estável.

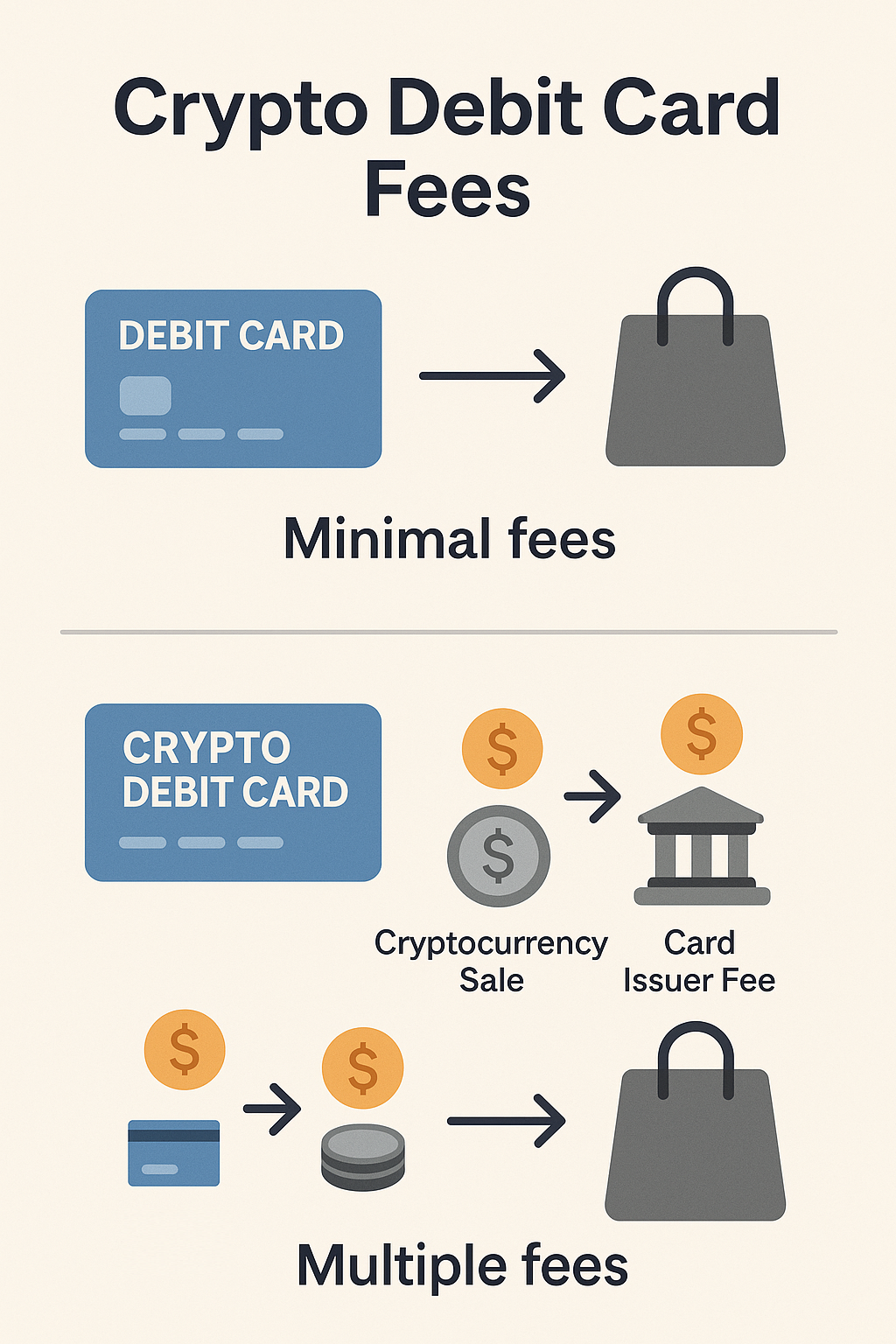

Taxas — por que pagar com um cartão criptográfico pode custar mais

Um cartão de débito comum é feito de forma que a maioria das taxas fique oculta do usuário. O comerciante paga ao banco, o banco divide parte da taxa com a rede de pagamento, mas o titular do cartão nunca vê esses movimentos. Eles só pagam em casos especiais: por exemplo, ao sacar dinheiro ou fazer transferências internacionais.

Um cartão criptográfico quase sempre introduz camadas extras de custo. Quando alguém compra um produto ou serviço, pode haver:

- uma taxa pela venda de criptomoeda

- uma taxa do serviço que emite o cartão

- uma taxa de rede se o usuário tiver recarregado o saldo anteriormente por meio de uma transação blockchain

- uma taxa pela manutenção do próprio cartão

A questão não é que “um cartão criptográfico é sempre mais caro”, mas que as taxas fazem parte do modelo de negócios em finanças, incluindo em serviços criptográficos, e um novo usuário deve ler os termos com antecedência. Às vezes, os cartões oferecem ótimas taxas e taxas baixas para atrair clientes; às vezes, o oposto — as conversões podem custar visivelmente mais.

Como funciona um cartão de débito criptográfico

Um bom ponto de referência é comparar quanto uma pessoa ganha ou gasta ao trocar a mesma quantia de criptomoedas através do cartão versus vendê-la manualmente em uma bolsa e depois sacar. Isso mostra rapidamente a margem de lucro cobrada pelo serviço.

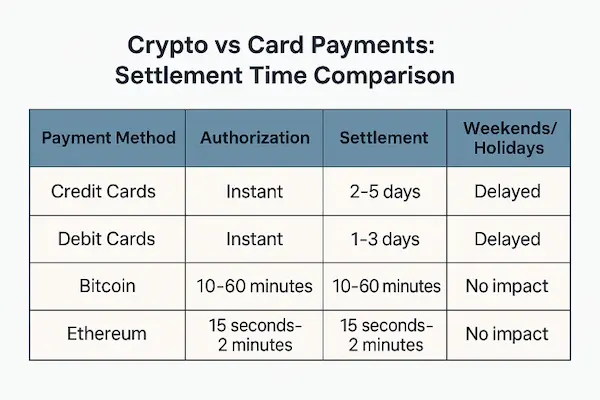

Em média, você paga taxas elevadas em cada transação com um cartão normal: de 1% a 5% por cada dólar que você envia ou gasta.

Essas taxas parecem pequenas, mas se acumulam muito rapidamente e, às vezes, podem consumir uma quantia substancial de dinheiro sem que você perceba. O valor mais baixo que você pode pagar por uma transação em criptomoedas está na faixa de 0,01%. Claro, sempre há o risco de congestionamento da rede quando o preço sobe, mas como você pode usar várias blockchains de baixa taxa para encaminhar o dinheiro, você ficará em melhor situação do que com um cartão bancário comum.

Onde você pode pagar com um cartão criptográfico?

Do ponto de vista do comerciante, um cartão criptográfico é indistinguível de um cartão de débito comum se for emitido pela Visa, Mastercard ou outra grande rede de pagamento. A loja não tem ideia de onde veio o dinheiro — saldo criptográfico ou conta bancária.

Portanto, em teoria, você pode pagar com um cartão criptográfico em qualquer lugar onde cartões comuns são aceitos: supermercados, cafés, lojas online, assinaturas de streaming — em qualquer lugar.

Na prática, tudo depende das regulamentações locais. Alguns países tratam os cartões vinculados a criptomoedas com naturalidade. Outros impõem requisitos rigorosos ou até mesmo proíbem certos produtos. Sempre que o emissor do cartão enfrenta problemas com o licenciamento ou seu banco parceiro, o uso do cartão pode se tornar difícil ou impossível.

É importante lembrar que o nível de confiabilidade de um serviço de criptomoedas e de um banco tradicional ainda é diferente. Os bancos fazem parte do sistema financeiro há décadas e garantem os depósitos, enquanto as empresas de criptomoedas operam em um ambiente mais dinâmico, onde as regras mudam muito mais rapidamente.

Como é a experiência do usuário

Se você esquecer toda a teoria e olhar através dos olhos de uma pessoa comum, um bom cartão criptográfico deve se comportar “como um cartão normal”. Você o vincula a um aplicativo no seu celular e simplesmente paga, sem pensar em qual ativo está sendo vendido naquele momento.

Muitas vezes, o aplicativo mostra o saldo diretamente em equivalente fiduciário. Por exemplo, a conta tem 0,02 BTC e, ao lado, o aplicativo exibe um número mostrando a quantos euros esses 0,02 BTC equivalem. A pessoa percebe isso como “tenho 1.570 euros”, embora o que ela realmente tenha seja Bitcoin, cujo preço muda todos os dias.

A conveniência aqui é que o cartão criptográfico permite que você gaste criptomoedas sem passar por etapas extras como “fazer login na bolsa → vender → sacar → esperar”.

Mas essa conveniência pode ter um custo: taxas, requisitos KYC mais rígidos ou dependência de um serviço específico.

Segurança — Os riscos dos cartões criptográficos e o que você deve observar

Com um cartão de débito comum, os principais riscos para o usuário são fraude, vazamento de dados do cartão e bloqueio temporário devido a atividades suspeitas. Os bancos aprenderam a lidar com essas questões muito bem, usando uma combinação de códigos SMS, notificações push, 3-D Secure e linhas de suporte.

Um cartão criptográfico adiciona suas próprias camadas de risco. Se a criptomoeda estiver em uma bolsa, o usuário deve confiar na plataforma para armazenar fundos com segurança e evitar problemas como hacks ou falência. A história tem exemplos de grandes bolsas fechando e clientes esperando muito tempo por reembolsos.

Se a criptomoeda estiver armazenada em uma carteira pessoal, surge um desafio diferente: não perder a frase-semente ou as chaves privadas. No mundo das criptomoedas, perder uma chave privada geralmente significa perda irreversível de fundos.

Além disso, qualquer operação conectada ao cartão envolvendo criptomoedas pode chamar mais atenção dos bancos e reguladores. Em alguns lugares, eles tratam isso com calma, em outros, com desconfiança.

Para alguém novo no mundo das criptomoedas, é útil começar com princípios básicos de segurança: carteiras, frases-semente, armazenamento de chaves. Na Academia, você pode encontrar material dedicado sobre como armazenar criptomoedas com segurança e evitar perder o acesso — ele se encaixa bem no tópico de cartões criptográficos.

Um exemplo prático. Uma compra, duas abordagens

Para realmente sentir a diferença entre um cartão de débito e um cartão criptográfico, vamos considerar um cenário simples.

Uma pessoa compra uma passagem de trem por 50 euros. Ela tem um cartão de débito comum com uma conta em euros e um cartão criptográfico com saldo em uma stablecoin atrelada ao dólar.

Se ela pagar com o cartão de débito, o banco deduzirá 50 euros da conta, a retirada aparecerá no extrato e pronto. Para ela, a passagem custa exatamente 50 euros — sem dinâmicas extras.

Se ela pagar com o cartão criptográfico, o serviço no momento da compra calcula quantos dólares em stablecoin são necessários para cobrir 50 euros à taxa atual, vende esse montante, converte-o em euros e envia os euros ao comerciante. Também pode haver uma taxa de conversão ou a margem de lucro do serviço.

Se uma semana depois eles verificarem o cartão de débito, verão “500 euros ontem, agora 450”. Se verificarem o cartão criptográfico, verão que o saldo criptográfico diminuiu e o equivalente fiduciário pode ser ligeiramente maior ou menor, dependendo de como o mercado se comportou durante aquela semana.

Mesmo bilhete, mesmo momento de “tocar e pagar” — mas o fluxo de dinheiro nos bastidores é completamente diferente.

Quem normalmente usa cartões criptográficos?

Pode-se dizer que os cartões criptográficos têm vários cenários de uso comuns.

Primeiro, pessoas que ganham ou recebem parte de sua renda em criptomoedas. Freelancers, desenvolvedores, participantes de projetos criptográficos. Para eles, o cartão é uma maneira conveniente de gastar criptomoedas em despesas diárias sem transformar cada compra em uma transação de câmbio separada.

Segundo, pessoas que investem ativamente em ativos criptográficos e não querem armazenar grandes quantias em contas bancárias. Nesse caso, o saldo do cartão se torna uma extensão de sua carteira de investimentos. Elas aceitam o risco da volatilidade, mas ganham flexibilidade: podem manter ativos e gastá-los.

Terceiro, pessoas em países com restrições rígidas às contas em moeda estrangeira. Para elas, a criptomoeda se torna uma forma de manter o valor, e o cartão — uma ponte para fazer pagamentos em lojas e online.

Ao mesmo tempo, é importante lembrar: os cartões criptográficos não eliminam a necessidade de uma conta bancária normal. Na prática, as pessoas mantêm as duas ferramentas e escolhem qual é a mais adequada para cada situação.

Por que você não pode afirmar honestamente que um cartão é “melhor” do que o outro

O mercado está cheio de alegações promocionais de que um cartão criptográfico “resolve todos os problemas”, “substitui os bancos” ou “torna os pagamentos gratuitos”. Na realidade, as coisas são mais calmas.

Um cartão de débito comum continua sendo a ferramenta mais confiável e previsível para a vida cotidiana. Ele está vinculado a um sistema bancário onde tudo foi aperfeiçoado ao longo de décadas.

Um cartão criptográfico adiciona a capacidade de gastar criptomoedas tão convenientemente quanto moedas fiduciárias, mas traz volatilidade, taxas e novos riscos. Para algumas pessoas, é um compromisso prático; para outras, uma complicação desnecessária.

Um resumo mais honesto seria:

“Um cartão de débito comum e um cartão criptográfico resolvem o mesmo problema — permitem que você pague. Mas cada um faz isso à sua maneira e se adapta a situações diferentes.”

Se alguém valoriza a estabilidade e a previsibilidade, fica mais confortável ficando do lado do cartão bancário tradicional. Se usa criptomoedas ativamente e quer gastá-las diretamente, então faz sentido entender como um cartão criptográfico funciona, como as taxas são estruturadas, quais provedores são confiáveis e só então conectar esse cartão.

Bônus: um novo caso de Jack Dorsey

Recentemente, houve notícias de que a Square, empresa de pagamentos de propriedade de Jack Dorsey, lançou um novo mecanismo que permite que mais de 4 milhões de comerciantes em todo o mundo aceitem pagamentos diretamente em Bitcoin.

Jack Dorsey

Esta é uma mudança importante: anteriormente, o BTC quase sempre passava por uma conversão em moeda fiduciária, e agora o comerciante escolhe o formato — manter o pagamento em Bitcoin, convertê-lo automaticamente em dólares/euros ou misturar opções (BTC→BTC, BTC→fiat, fiat→BTC ou fiat→fiat).

Recibo pago em BTC

As taxas estão definidas como zero até 2027 e, depois, serão de 1%, ainda mais baixas do que as taxas padrão dos cartões bancários. Essencialmente, a Square está transformando a criptomoeda de um método “exótico” em uma opção de pagamento completa, adequada para negócios reais.

Lenta, mas seguramente, a criptomoeda conquista seu lugar ao sol com taxas baixas e pagamentos de serviços, às vezes superando até mesmo a Visa e a Mastercard em eficiência de custo de transferências internacionais. Por exemplo, os pagamentos de remessas em todo o mundo agora são processados principalmente com USDT: são cerca de US$ 6 por US$ 100 com banco para banco no exterior e quase US$ 0,001 de taxa para enviá-lo via blockchain. Talvez um dia você não precise escolher um banco para abrir uma conta, mas apenas uma blockchain com a qual gostaria de trabalhar.

Resumo: o que um iniciante deve saber

Se simplificarmos todo o assunto para a linguagem cotidiana, a diferença entre um cartão de débito comum e um cartão de débito criptográfico se resume à origem do dinheiro e como esse dinheiro se comporta.

Um cartão comum é estável e direto: a conta contém euros ou dólares, eles mantêm seu valor e os gastos não trazem surpresas. Um cartão criptográfico contém criptomoeda, e cada compra converte um pouco dessa criptomoeda em moeda fiduciária no momento do pagamento.

Portanto, usar um cartão criptográfico é quase tão fácil quanto usar um cartão bancário, mas nos bastidores há sempre uma pequena operação de câmbio. O saldo pode subir ou descer com o mercado; as taxas dependem do serviço; e os riscos variam desde a volatilidade até a confiabilidade da plataforma que armazena seus ativos.

Mas se alguém já possui criptomoedas e deseja gastá-las diretamente, um cartão criptográfico se torna uma ponte conveniente entre os ativos digitais e a vida cotidiana. O principal é entender como funciona, não esperar “mágica” e usá-lo em situações em que realmente ajuda.

Para começar pelo básico, confira o curso gratuito da GoMining Academy sobre Criptomoedas e Mineração de Bitcoin do Zero em 👉 GoMining

Telegram | Discord | Twitter (X) | Medium | Instagram

Perguntas frequentes

Qual é a principal diferença entre um cartão de débito comum e um cartão de débito criptográfico?

Um cartão comum gasta dinheiro de uma conta bancária. Um cartão criptográfico gasta sua criptomoeda vendendo-a automaticamente no momento do pagamento e enviando moeda fiduciária ao comerciante.

O comerciante recebe criptomoeda?

Não. O comerciante sempre recebe dinheiro comum — euros, dólares, ienes etc. A conversão de criptomoeda para moeda fiduciária ocorre dentro do serviço que emitiu o cartão.

A criptomoeda é armazenada no próprio cartão?

Não. Ela é armazenada no seu saldo de câmbio ou na carteira do serviço conectado ao cartão. O cartão simplesmente fornece acesso a esses fundos.

Você ainda precisa de um banco se tiver um cartão de débito criptográfico?

Sim. O cartão funciona por meio de redes de pagamento como Visa ou Mastercard, e essas redes interagem com os bancos. A única diferença é a origem do dinheiro para o pagamento.

O que acontece se o preço da criptomoeda cair drasticamente?

O saldo do cartão criptográfico diminui em termos fiduciários, mesmo que você não tenha feito nenhuma compra. Isso é normal — a criptomoeda muda de valor e o cartão reflete isso.

Você pode usar um cartão criptográfico em qualquer país?

Tecnicamente, sim — o terminal não consegue distinguir a diferença. Mas podem surgir restrições devido a regulamentos locais ou restrições do emissor do cartão.

Existem taxas?

Na maioria das vezes, sim. Os principais custos são a conversão de criptomoedas no momento do pagamento, taxas de serviço e possíveis taxas de rede ao recarregar.

Um cartão de débito criptográfico é seguro?

É tão seguro quanto o serviço do emissor e o local onde sua criptomoeda é armazenada. Os riscos diferem de um cartão normal: as bolsas podem fechar e as chaves privadas podem ser perdidas.

Você pode manter stablecoins em um cartão criptográfico para evitar flutuações de preço?

Sim. Essa é uma prática comum: USDT, USDC e outras stablecoins tornam o saldo mais previsível, semelhante a uma conta bancária comum.

Um cartão de débito criptográfico substitui um cartão bancário?

De modo geral, não. É uma ferramenta adicional. É útil se você possui criptomoedas e deseja gastá-las diretamente em lojas do dia a dia. No entanto, um cartão bancário ainda pode ser necessário para construir crédito e acessar outros serviços bancários tradicionais.