Se alguém tivesse dito há apenas alguns anos que a maior Ethereum Layer-2 poderia se tornar líder em atividade, taxas e demanda real dos usuários sem ter seu próprio token, isso teria soado estranho. Hoje, essa é exatamente a realidade.

A Base Network é um dos raros casos na indústria de criptomoedas em que um produto real e um ecossistema funcional vieram primeiro — e só depois o mercado começou a discutir a potencial tokenização. Isso distingue fundamentalmente a Base da maioria das soluções Layer-2, que foram lançadas primeiro com um token e só depois tentaram encontrar casos de uso reais para ele.

Fonte: GoMining.com

É importante definir claramente o contexto desde o início: o token BASE ainda não existe. Todas as discussões sobre preço são modelos de avaliação e análise de cenários, não previsões de preço no sentido tradicional. É precisamente aí que reside o valor deste tópico — estamos tentando entender como o mercado pode avaliar uma infraestrutura que já gera receita, mas ainda não tem tokenomics.

O que é a Base Network e como funciona?

Base é um rollup Ethereum de última geração construído usando o modelo rollup otimista. Do ponto de vista técnico, a rede agrega transações fora da camada principal do Ethereum e publica os dados finais no L1. Isso traz três efeitos imediatos:

- taxas mais baixas para os usuários,

- maior rendimento,

- segurança total herdada diretamente do Ethereum.

O projeto Base foi anunciado no início de 2023 como uma rede Layer-2 independente focada em escalar o Ethereum e criar um ambiente conveniente para serviços on-chain voltados para o usuário e no nível do aplicativo.

Apresentação da Base Network na Conferência de 2025

A principal característica da Base não é a tecnologia em si, mas sua filosofia arquitetônica. Desde o início, a Base foi projetada como:

- uma rede sem seu próprio token de gás (em vez disso, usa-se ETH),

- um ecossistema focado em aplicativos, em vez de especulação,

- um rollup caminhando para a descentralização de Estágio 1 (reduzindo a dependência de um único operador).

Essa distinção é importante. A Base não está vendendo a ideia de “compre o token porque é um L2”.

Ela está vendendo a ideia de uma experiência de usuário on-chain simples, barata e compreensível.

Por que a Base cresceu tão rápido: economia, não hype

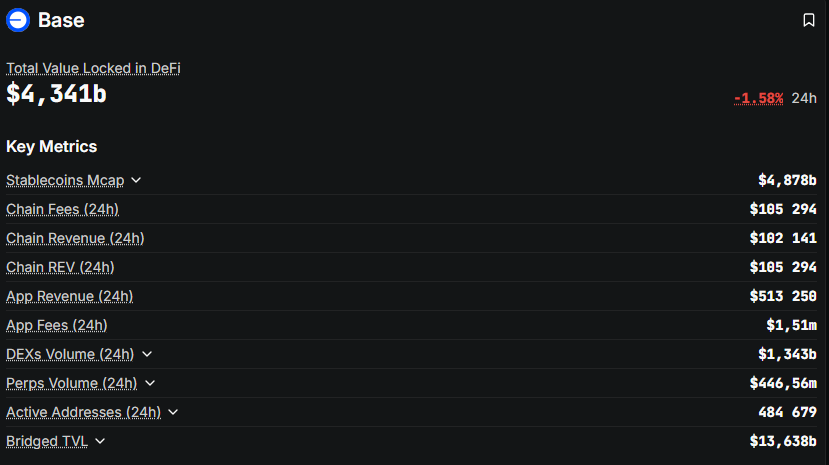

Olhando para os dados da DeFiLlama, fica claro por que a Base conseguiu ultrapassar a Optimism e a Arbitrum em várias métricas em tão pouco tempo. Não se trata apenas de TVL — trata-se da qualidade da atividade econômica:

- Taxas da cadeia — a rede coleta taxas reais de forma consistente, em vez de depender de subsídios.

- Receita da cadeia — depois de cobrir os custos L1, a Base continua lucrativa.

- Receita dApp — uma parte significativa da receita vem de aplicativos, não de incentivos agrícolas.

- TVL — a liquidez flui para onde estão os usuários reais, não apenas para APRs altas.

Simplificando, a Base é uma rede em que os usuários pagam pelo uso real, não apenas pela participação em programas de incentivo baseados em tokens.

O ecossistema Base: de DeFi a criptomoedas para consumidores

Um erro comum é ver a Base como apenas mais uma “DeFi L2”. Sua força está em outro lugar.

Sim, o ecossistema tem um núcleo DeFi. Por exemplo, o Aerodrome se tornou o centro de liquidez central da rede. Mas aqui, o DeFi é a infraestrutura — não a vitrine. O verdadeiro avanço da Base vem dos aplicativos voltados para o consumidor:

- O Farcaster evoluiu para uma praça social nativa da criptografia. Seus componentes e hubs na cadeia estão fortemente integrados à Base, criando uma forte fidelidade do usuário. Os usuários não saem mesmo quando os incentivos financeiros desaparecem.

- Os virtuais e os agentes de IA estão moldando um novo tipo de economia — entidades autônomas na cadeia que interagem entre si, pagam taxas e usam contratos inteligentes sem envolvimento humano direto.

Até hoje, nenhuma outra Camada 2 domina esse segmento na mesma medida.

Fonte: GoMining.com

Por que a Base ainda não tem token — e por que isso faz sentido

A ausência de um token é frequentemente vista como uma falha. No caso da Base, trata-se de uma estratégia deliberada. As razões são simples:

- o gás já é pago em ETH,

- a economia da rede funciona sem inflação,

- um token prematuro amplificaria a especulação em vez da descentralização.

No entanto, à medida que a Base se aproxima da descentralização da Fase 1, surgem naturalmente questões de governança:

- quem controla os parâmetros da rede,

- como a receita do sequenciador é alocada,

- como os pontos únicos de falha são removidos.

Nesta fase, um token de governança torna-se quase inevitável, mesmo que não seja necessário para pagamentos.

Passando à questão central: como a BASE pode ser avaliada em 2026?

É aqui que começa a parte mais difícil — a modelagem de cenários. Não estamos prevendo um preço. Em vez disso, comparamos a Base com outras redes e observamos como o mercado normalmente avalia ativos desse tipo.

É importante ter em mente uma advertência clara: há uma grande probabilidade de que qualquer um desses cenários se revele impreciso.

Antes de discutir números, precisamos reafirmar a estrutura mais uma vez. Não estamos avaliando um token — estamos avaliando a economia da rede que poderia ser tokenizada no futuro. Essa é uma abordagem fundamentalmente diferente de tentar “adivinhar o preço após a listagem”.

A Base já se comporta como uma empresa de infraestrutura madura. Ela cobra taxas, tem um fluxo estável de usuários e forma seus próprios mercados de aplicativos. Essa é a base sobre a qual construiremos.

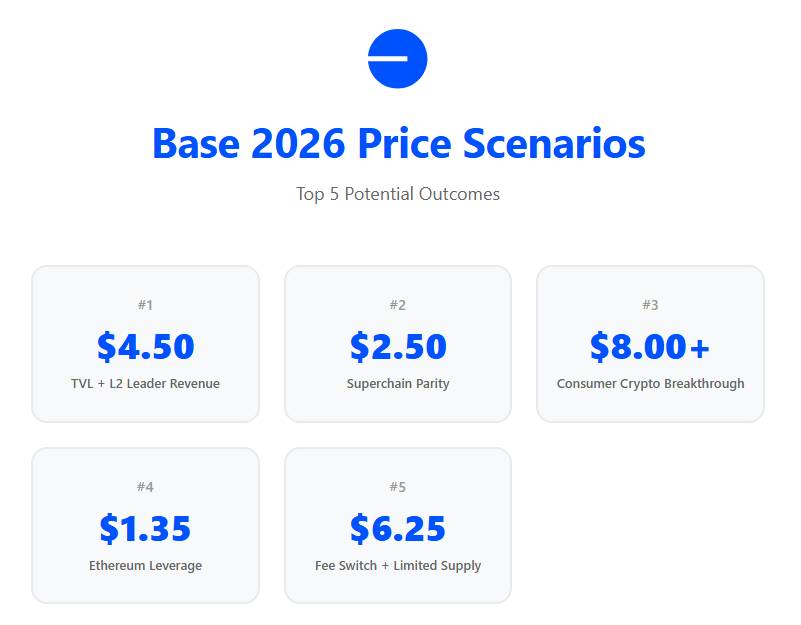

Os 5 melhores cenários para a Base em 2026

Cenário nº 1: US$ 4,50–US$ 5,00 — Modelo “TVL + Líder em receita L2”

Este é o cenário otimista mais conservador. Se olharmos para os dados da DeFiLlama (relevantes no final de 2025), a Base:

- está consistentemente entre as principais L2s por TVL,

- gera mais receita de sequenciador do que Arbitrum e Optimism,

- apresenta receita líquida positiva em vez de crescimento subsidiado.

Em termos simples, a Base é uma L2 que já gera receita.

Fonte: GoMining.com

Se o mercado aplicar um modelo padrão de avaliação de infraestrutura a tal ativo — um P/E condicional ou múltiplo de receita semelhante ao Arbitrum ou Optimism —, um FDV de US$ 40 a US$ 50 bilhões parece razoável.

Com uma oferta hipotética de 10 bilhões de tokens, isso resulta em uma faixa de preço de aproximadamente US$ 4,50 a US$ 5,00 por BASE. Por que isso é considerado o “melhor” cenário, mas não agressivo:

- não pressupõe um boom de criptomoedas entre os consumidores,

- não leva em consideração aplicativos sociais ou baseados em IA,

- depende exclusivamente da economia de rede atual.

Simplificando, a Base é avaliada como a L2 mais lucrativa — nada mais.

Cenário nº 2: ~US$ 2,50 — Modelo de “Paridade Superchain”

Este cenário parece menos ambicioso, mas sua lógica o torna importante.

A Base é um participante central da Superchain — um ecossistema de rollups compatíveis que compartilham infraestrutura, premissas de segurança e filosofia de desenvolvimento. Dentro dessa estrutura, as avaliações de mercado tendem a convergir. Se assumirmos que:

- o modelo de governança da Base está estreitamente alinhado com a arquitetura mais ampla da Superchain,

- a principal função do token é a governança,

- as receitas não são distribuídas diretamente aos detentores de tokens,

então o mercado pode valorizar a BASE por analogia com a Optimism (OP).

Nesse caso, a faixa de US$ 2,00 a US$ 2,50 parece uma âncora lógica — não é barata, mas sem um prêmio de liderança.

Este é um cenário “sem surpresas”, em que a Base não recebe múltiplos extras por seu ecossistema e simplesmente se torna um grande ativo de governança padrão.

Cenário nº 3: US$ 8,00+ — Criptomoeda de consumo e um rompimento na avaliação

Este é o cenário mais interessante — e o mais arriscado.

Ele pressupõe que a Base deixa de ser avaliada como “infraestrutura” e passa a ser avaliada como uma plataforma para aplicativos de mercado de massa. Dois fatores são fundamentais aqui.

1. O efeito SocialFi do Farcaster

O Farcaster já funciona como uma rede social nativa de criptomoedas, onde:

- os usuários ativos retornam diariamente,

- a criação de conteúdo continua independentemente dos ciclos do mercado,

- a ligação na cadeia com a Base cria uma forte inércia de migração.

Se tal produto ultrapassar o cripto-Twitter e começar a competir pela atenção com as plataformas Web2, o mercado deixará de ver a Base como “apenas mais uma L2”.

2. A economia agênica e as aplicações de IA

Os virtuais e os protocolos relacionados estão formando uma nova classe de atividade: agentes autônomos que:

- pagam taxas,

- interagem entre si,

- geram fluxo constante de transações.

Isso não é farming e não é trading. É uma economia de máquinas funcionando 24 horas por dia, 7 dias por semana.

Se a Base se tornar a camada de execução padrão para essa classe de aplicações, ela poderá receber múltiplos de avaliação mais próximos das plataformas de tecnologia do que das blockchains.

Nesse caso, um preço de US$ 8 ou mais não parece mais irrealista — embora continue sendo um cenário de alta variância.

Cenário nº 4: US$ 1,20–US$ 1,50 — Modelo de “alavancagem do Ethereum”

Este cenário é frequentemente subestimado, apesar de ser um dos mais realistas em um mercado moderadamente otimista ou lateral.

Aqui, a Base não é avaliada como uma plataforma de consumo independente, mas sim como uma aposta derivativa no crescimento da Ethereum. A lógica é simples:

- a Base herda totalmente a segurança da Ethereum,

- as taxas de gás são pagas em ETH,

- o aumento da atividade na Ethereum impulsiona automaticamente a carga e a receita na Base,

- os investidores institucionais veem a Base como uma camada de execução escalável para a ETH, não como um ecossistema independente.

Nesse modelo, o mercado não precifica um prêmio para aplicativos sociais ou baseados em IA. No entanto, ele ainda está disposto a pagar por um crescimento estável junto com o próprio Ethereum. Nessa estrutura, a BASE é negociada:

- abaixo dos líderes do ecossistema em termos narrativos,

- mas acima de tokens de governança fracos, sem economia subjacente.

A faixa de US$ 1,20 a US$ 1,50 parece razoável como:

- um cenário “institucional”,

- com menor volatilidade,

- sem hype, mas também sem colapso.

Simplificando, a Base se torna um ativo semelhante a um ETF vinculado ao crescimento da atividade da Ethereum, não ao hype do ecossistema.

Cenário nº 5: US$ 6,00 a US$ 6,50 — Modelo “Troca de Taxas + Oferta Limitada”

Este cenário é mais otimista, mas ainda permanece dentro da análise racional. Ele se torna possível se várias condições se alinharem:

- o token BASE é usado para governança,

- uma mudança parcial de taxa é introduzida (não dividendos diretos, mas, por exemplo, acumulação em um tesouro),

- a emissão de tokens é limitada e não distribuída agressivamente,

- uma parte significativa da oferta é bloqueada a longo prazo.

É importante ressaltar que não se trata de dividendos clássicos. Trata-se do mercado perceber uma ligação real entre o crescimento da rede e o valor do token.

Nesse caso, o Base começa a ser avaliado não como um “token de utilidade”, mas como uma quase-equidade de um protocolo de infraestrutura.

Dadas as receitas atuais da rede e sua trajetória de crescimento, um FDV na faixa de US$ 55 a US$ 65 bilhões não parece mais excessivo — especialmente se o mercado mais amplo estiver em um ciclo positivo.

Com um fornecimento padrão de tokens, isso implica uma faixa de preço de US$ 6,00 a US$ 6,50, inferior ao cenário de rompimento do consumidor (US$ 8+), mas claramente acima da avaliação pura da infraestrutura.

Este é um cenário para um mercado em que os investidores estão dispostos a se concentrar no fluxo de caixa, não apenas na narrativa.

Fonte: GoMining.com

Por que mesmo os “melhores” cenários podem falhar

Mesmo sob suposições otimistas, existem fraquezas estruturais:

- o token de governança pode não ter acesso às receitas,

- a distribuição pode ser excessivamente agressiva,

- os riscos regulatórios podem atrasar ou restringir o lançamento.

É por isso que é fundamental examinar os piores cenários, incluindo resultados em que o preço do token é efetivamente igual a zero.

Os 5 piores cenários para a Base em 2026

Se os mercados fossem compostos apenas por investidores racionais, todos os cenários otimistas já estariam precificados. A história das criptomoedas mostra o contrário: a ausência de um token não é uma promessa de que ele aparecerá.

Isso torna a análise de desvantagens especialmente importante.

Cenário nº 1: $0,00 — Nenhum token

Isso não é provocação nem um extremo por si só. É um caminho arquitetônico real cada vez mais discutido dentro da comunidade Ethereum. A lógica é simples:

- o gás já é pago em ETH,

- a segurança é fornecida pela Ethereum,

- a economia do sequenciador gera renda estável sem inflação,

- a governança pode ser implementada por meio de mecanismos não financeiros.

Nesse cenário, a Base:

- usa ETH como sua base econômica,

- implementa mecanismos de governança não transferíveis (por exemplo, identidades vinculadas ou direitos de voto),

- evita completamente um ativo especulativo.

Para a rede, esse é um caminho saudável e sustentável. Para os usuários que esperam um airdrop — o resultado é zero. É exatamente por isso que o cenário de $0 não pode ser ignorado, por mais desconfortável que pareça.

Cenário nº 2: US$ 0,20–US$ 0,30 — Token de governança sem receita

Este é um dos resultados mais comuns dos últimos anos. Suponha que a BASE seja lançada como um token usado estritamente para votação. Não há:

- mudança de taxa,

- distribuição de receita,

- staking vinculado ao fluxo de caixa real.

O que acontece a seguir? Milhões de carteiras que transferiram fundos, trocaram ativos e votaram em DAOs ao longo dos anos recebem um token que não gera valor.

Historicamente, esses tokens são vendidos no primeiro dia.

O resultado é uma queda acentuada, rápida realização de lucros e nenhuma demanda de longo prazo. Nesse contexto, uma faixa de preço de US$ 0,20 a US$ 0,30 para um grande token L2 não é uma anomalia — é estatística.

Cenário nº 3: Atraso indefinido — “Placeholder Forever”

Este é o resultado mais silencioso — e mais exaustivo.

Nesse cenário, a rede continua a crescer, as receitas aumentam e o ecossistema se expande... mas o TGE é constantemente adiado. Os motivos podem variar:

- incerteza regulatória,

- desejo de manter um status neutro,

- preocupações com a classificação e conformidade do token.

Como resultado, o mercado vive em um estado de expectativa. O token “provavelmente será lançado”, mas não este ano. O status de espaço reservado permanece até 2027 e, potencialmente, além disso.

Para a rede em si, isso não é um problema. Para o capital especulativo, significa expectativas congeladas e liquidez bloqueada.

Cenário nº 4: US$ 0,50–US$ 0,80 — Lançamento tardio em um ciclo de mercado desfavorável

Mesmo projetos de infraestrutura sólidos muitas vezes sofrem não por erros no produto, mas por mau timing.

Nesse cenário, o token BASE é lançado. Sua arquitetura é razoável, a governança é genuinamente necessária para a rede, mas o lançamento ocorre durante uma fase do mercado em que os investidores não estão dispostos a pagar por novos ativos.

A liquidez é escassa, o interesse institucional é limitado e a demanda do varejo está focada em nomes conhecidos. Nessas condições, mesmo tokens de alta qualidade são negociados abaixo de seu valor fundamental.

Os usuários que esperaram anos por um TGE preferem garantir pelo menos algum valor imediatamente, enquanto os investidores de longo prazo adotam uma abordagem de esperar para ver.

Como resultado, o preço se forma na faixa de US$ 0,50 a US$ 0,80 — não porque a Base seja fraca como rede, mas porque o mercado naquele momento é incapaz de precificar seu potencial corretamente.

Cenário nº 5: US$ 0,05–US$ 0,10 — Pressão de airdrop e excesso de oferta

Este é o cenário mais doloroso em termos de dinâmica de preços, mas também é muito familiar em lançamentos anteriores de L2 de grande porte.

Se a distribuição da BASE for muito ampla e uma parte significativa da oferta for para usuários ativos sem bloqueios rígidos, o mercado enfrentará uma pressão de venda constante.

Para muitos destinatários, esse token não é visto como um investimento, mas como um bônus inesperado que é mais fácil de vender do que manter.

Mesmo que os fundamentos da rede permaneçam fortes, o preço tem dificuldade para subir de forma sustentável. Qualquer movimento local de alta é usado como uma oportunidade de saída.

Nesse caso, a faixa de US$ 0,05 a US$ 0,10 reflete não a qualidade da Base como um ecossistema, mas a psicologia do mercado e um desequilíbrio crônico entre oferta e demanda.

Fonte: GoMining.com

Por que os piores cenários não significam fracasso para a Base

É crucial enfatizar que, em todos os cenários pessimistas, a Base como rede continua sendo bem-sucedida. Este é um caso raro em que um investidor pode perder, enquanto um usuário ganha. Se nenhum token for lançado:

- as taxas permanecem baixas,

- a experiência do usuário permanece simples,

- o ecossistema não fica sobrecarregado com especulações.

Isso contradiz as expectativas do mercado, mas não contradiz a lógica do produto.

Fatores fundamentais e o veredicto de 2026

À medida que avançamos para a seção final, uma coisa fica clara: o preço hipotético da BASE é um derivado de fatores fundamentais, não de um evento de listagem.

Fatores fundamentais da Base

Neste ponto, a ideia central é direta. A Base não é uma história sobre “quando o token será lançado”. É uma história sobre por que um token pode ser necessário para uma rede que já funciona e já gera receita.

Para chegar a uma conclusão honesta, não há necessidade de especular sobre o futuro. Basta olhar para o que já cria valor dentro da Base hoje — sem promessas, planos ou suposições.

Se tirarmos o marketing e as narrativas, todas as redes blockchain ficam com uma pergunta simples: quem paga aqui e por quê? No caso da Base, a resposta é excepcionalmente direta.

De acordo com os dados da DeFiLlama — taxas da cadeia, receita da cadeia e receita do aplicativo —, a rede coleta taxas de forma consistente, permanece lucrativa após os custos L1 e mostra um crescimento da receita impulsionado por aplicativos, e não por incentivos puramente de infraestrutura. Em uma base anualizada, a Base já gera dezenas de milhões de dólares em receita líquida. Para uma Camada 2, isso é raro.

A maioria das redes continua a subsidiar atividades com tokens ou oscila em torno do ponto de equilíbrio, mantendo a ilusão de demanda. A Base, por outro lado, é uma infraestrutura com fluxo de caixa positivo, e essa é uma base à qual o mercado sempre presta atenção.

Isso leva à questão-chave para 2026: se a rede ganha dinheiro real, quem controla essa receita?

Hoje, ela se acumula no nível do sequenciador e do tesouro do ecossistema. À medida que a Base avança em direção a uma descentralização mais profunda, os mecanismos de governança inevitavelmente determinarão como esses fundos serão alocados. Esse é um dos poucos argumentos racionais a favor da introdução de um token de governança separado.

A economia agênica e as aplicações de IA

O dinheiro não é o único impulsionador. É difícil avaliar a Base usando múltiplos padrão porque um tipo muito incomum de atividade está crescendo dentro da rede.

Trata-se da economia agênica e de aplicações nativas de IA, como Virtuals. Não se trata de usuários especulativos nem de yield farmers. São agentes autônomos na cadeia que interagem entre si, executam lógicas predefinidas e pagam taxas independentemente do sentimento do mercado.

Um agente de IA não espera por um mercado em alta, não entra em pânico durante quedas e não sai quando as APRs caem. Se a Base se tornar a camada de execução padrão para esse tipo de economia, ela ganhará um fluxo de transações estável e demanda de longo prazo por espaço em blocos que é fracamente correlacionado com os ciclos do mercado de criptomoedas.

Até o momento, nenhuma outra L2 demonstra o mesmo nível de foco ou concentração nesse segmento.

Farcaster como um fosso defensivo

O Farcaster é indiscutivelmente o ativo mais subestimado no ecossistema Base.

Não é apenas um aplicativo social implantado em cima de uma blockchain. O Farcaster é uma infraestrutura social descentralizada onde identidades, gráficos sociais e lógica de interação têm componentes on-chain fortemente integrados com o Base.

Fonte: GoMining.com

Oficialmente, o Farcaster se posiciona como um protocolo para aplicativos sociais — não como mais uma “rede social de criptomoedas”.

Historicamente, os usuários de DeFi migram para onde os rendimentos são mais altos. Os usuários sociais se comportam de maneira diferente. Se você tem um perfil, um gráfico social, histórico de interação e reputação, não sai só porque um incentivo temporário aparece em outro lugar.

É isso que torna o Farcaster um poderoso mecanismo defensivo para a Base. Ele cria uma base de usuários fiéis que continua gerando transações, usando identidades na cadeia, NFTs e ações, mesmo em condições de mercado em baixa.

Para a rede, isso significa uma demanda básica que não depende de programas de farming ou incentivos de liquidez de curto prazo.

Conclusão final

Quando tudo é colocado junto, o quadro se torna coerente.

A Base já é uma das redes Layer-2 mais fortes que existem em termos de economia, tipos de atividade e comportamento do usuário. Se um token de governança for introduzido e integrado corretamente a esse modelo, o mercado quase inevitavelmente o valorizará como um importante ativo de infraestrutura.

Se nenhum token for lançado, a rede em si não será prejudicada. Esse é o paradoxo central da Base: ela permanece forte, independentemente de o BASE existir como um ativo. Conclusão:

- Cenário otimista: Lançamento do token → instantaneamente um dos 10 principais ativos criptográficos (cenários de mais de US$ 4).

- Cenário pessimista: Sem token → a rede prospera, os caçadores de airdrops não ganham nada.

- Veredicto: O TGE hipotético mais esperado de 2026.

Se você quiser entender melhor os ciclos de criptomoedas, dados on-chain e modelos de avaliação reais, siga a Crypto Academy e tenha acesso ao curso sobre criptomoedas e Bitcoin — ele continua gratuito enquanto a maior parte do mercado ainda espera pela “entrada perfeita”.

Telegram | Discord | Twitter (X) | Medium | Instagram

Perguntas frequentes

A Base Network tem seu próprio token?

Não. Até o momento, não há um token BASE oficial.

Quando o token BASE será lançado?

Não há data de lançamento confirmada e nenhum anúncio oficial de TGE foi feito.

O BASE na Uniswap é o token Base real?

Não. Os tokens chamados BASE negociados em DEXs não são afiliados à Base Network.

A Base Network realmente precisa de um token?

Não para taxas — o ETH é usado. Um token potencial pode ser necessário para governança e descentralização.

Em qual blockchain a Base Network é executada?

A Base é uma Ethereum Layer-2 construída usando o modelo de rollup otimista.

Por que a Base é popular sem um token?

Por causa das taxas baixas, da experiência do usuário simples e de um ecossistema de aplicativos forte — não por incentivos de tokens.

O que é Farcaster e como ele está conectado à Base?

Farcaster é um protocolo social descentralizado cujos componentes na cadeia estão profundamente integrados à Base Network.

O que são Virtuals e agentes de IA na Base?

Virtuals é um protocolo para agentes de IA autônomos que geram atividades e taxas na cadeia na Base.

A Base poderia nunca lançar um token?

Sim. A rede poderia continuar operando sem um token nativo, usando ETH e mecanismos de governança não financeiros.

Vale a pena usar a Base para um futuro airdrop?

Usar a Base não garante um airdrop. É uma rede que prioriza o produto, não um incentivo.