Enquanto o Ethereum continua se fragmentando em dezenas de redes L2 com diferentes economias e experiências de usuário, e o Solana lembra periodicamente a todos sobre congestionamentos e interrupções, o Tron vem silenciosamente fazendo o mesmo trabalho há anos: movimentando fluxos globais de dólares. Sem atualizações chamativas, sem marketing agressivo, sem “revoluções” constantes. Ele simplesmente funciona.

Fonte: GoMining.com

Em dezembro de 2025, o TRX está sendo negociado por cerca de US$ 0,28, o que parece um pouco irônico: historicamente, a faixa de US$ 0,30 serviu como teto psicológico do Tron por anos. Mas o contexto hoje é fundamentalmente diferente.

- A Tron ocupa uma posição entre as 10 maiores em capitalização de mercado

- A rede tornou-se deflacionária (algo raro para cadeias PoS)

- Mais de 51% de todo o USDT global está na Tron

- Aproximadamente ~1 bilhão de TRX é queimado todos os meses

- O maior “cisne negro” regulatório — o processo da SEC contra Justin Sun — foi suspenso (pausado) no início de 2025

Portanto, a pergunta óbvia é: 2026 será o ano em que a Tron finalmente alcançará a verdadeira descoberta de preço ou continuará sendo uma cadeia “utilitária e enfadonha” para transferências de USDT? Este artigo não é exagero e não é “TRX a US$ 10”. É um guia calmo e prático para iniciantes e profissionais que desejam entender o que realmente impulsiona o preço do TRX, quais cenários de crescimento e queda são realistas para 2026, por que a Tron ganha mais do que a maioria das L2s e como usar esses insights em 2025-2026.

Situação atual da Tron (final de 2025)

Antes de falar sobre previsões, você precisa se concentrar no “aqui e agora”.

Preço e posição no mercado

- Preço do TRX: cerca de US$ 0,32

- Capitalização de mercado: consistentemente entre as 10 maiores

- Volatilidade: visivelmente menor do que a maioria das altcoins

O TRX não é um “token barato” há muito tempo. Sua ação de preço se parece mais com um ativo de infraestrutura — mais próximo do BNB ou mesmo das “ações de rede” do que das altcoins clássicas de alto beta.

Oferta e queima

Aqui está o ponto-chave que muitos ainda não percebem: a Tron se tornou deflacionária. Com base nos dados da rede e em fontes públicas, a Tron:

- queima cerca de 1 a 1,2 bilhão de TRX por mês

- já queimou mais de 40 bilhões de TRX no total

- tem uma variação anual efetiva na oferta de cerca de -2,9%

Isso é altamente incomum para uma rede PoS. A maioria das cadeias PoS são inflacionárias por natureza — as recompensas dos validadores expandem constantemente a oferta. O Tron é o oposto: quanto mais a rede é usada, menos tokens existem.

O Tron não é uma blockchain “semelhante ao Ethereum”

Um dos maiores erros dos iniciantes é julgar o Tron pelos mesmos critérios que o Ethereum, Solana ou Sui. A Tron não está competindo por pilhas complexas de DeFi, ecossistemas NFT ou contratos inteligentes experimentais. Sua função principal é diferente. Hoje, a Tron é:

- infraestrutura para transferências baratas e rápidas de USDT

- uma “transferência bancária” para países com alta inflação

- um padrão de fato para liquidação P2P na América Latina, Europa Oriental, Ásia e África

É exatamente por isso que 51% de todo o USDT globalmente está na Tron.

Por que a economia on-chain é mais importante do que o preço

Neste artigo, não estamos nos baseando na emoção do mercado. Estamos usando métricas concretas:

- Taxas da cadeia — o que os usuários realmente pagam à rede

- Receita da cadeia — o que a rede ganha

- Capitalização de mercado dos tokens da cadeia — como o mercado precifica essa receita

Fontes de dados:

- DeFiLlama (Tron: taxas, receita, capitalização de mercado dos tokens)

- Token Terminal (demonstrações financeiras da rede)

- GeckoTerminal (pools e atividade)

Isso é importante porque o preço do TRX é um derivado da demanda da rede — e não o contrário.

Fator regulatório: o caso da SEC contra Justin Sun

Este é o fator que impediu o Tron de avançar por muito tempo. Em 2023, a SEC entrou com um processo contra Justin Sun, a Tron Foundation e a BitTorrent. Para a TRX, isso se tornou o clássico risco do “cisne negro”:

- as instituições evitaram o ativo

- os fundos não podiam manter a TRX confortavelmente

- os grandes capitais permaneceram à margem

Mas, em fevereiro de 2025, a SEC solicitou formalmente uma suspensão — pausando o processo para discutir uma possível resolução. Em linguagem simples: o risco regulatório caiu drasticamente.

Isso não significa uma “vitória total”, mas significa o mais importante: as instituições podem voltar a tocar no TRX sem um excesso de conformidade tóxico.

Por que as previsões para 2026 fazem sentido

2026 é um ciclo pós-halving do Bitcoin, um período em que os mercados normalmente passam do BTC para as altcoins, e uma fase em que as “promessas” importam menos do que o fluxo de caixa real.

A Tron parece incomum nesse contexto. Não está na moda, não é muito divulgado, não é o mais descentralizado — mas é um dos poucos que ganha consistentemente com usuários reais.

É por isso que é mais honesto falar não sobre uma única “previsão de preço”, mas sobre uma série de cenários, do mais provável ao extremo.

Depois de definir o contexto atual, faz sentido passar para o lado positivo. Não fantasias impulsionadas pelo hype, mas cenários otimistas realistas baseados no uso, nos dados da cadeia e na estrutura do mercado.

O ponto-chave a ser entendido desde o início: estes são cenários, não garantias. Os mercados de criptomoedas nunca se movem em uma única linha reta. O preço é sempre o resultado da interação de várias forças ao mesmo tempo — condições macroeconômicas, regulamentação, fluxos de capital e demanda real da rede.

É por isso que uma abordagem baseada em cenários é muito mais útil do que tentar adivinhar um número exato.

As 5 principais previsões otimistas para o preço do Tron (TRX) em 2026

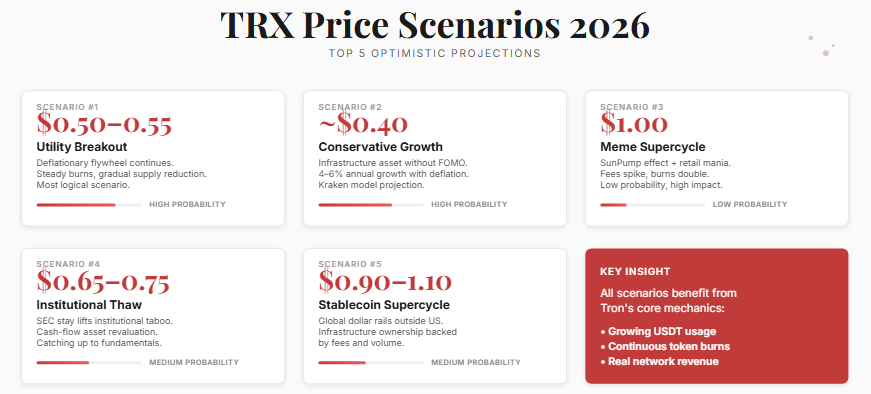

Cenário otimista nº 1: US$ 0,50–US$ 0,55 — O “rompimento da utilidade”

Fonte: Capital.com — análise técnica e macro.

Este é o cenário otimista básico e também o mais estruturalmente sólido.

Nesse caso, a Tron não muda seu comportamento. Ela continua fazendo exatamente o que já faz hoje: processando transferências de USDT, cobrando pequenas taxas e reduzindo constantemente a oferta por meio da queima de tokens.

Sem hype de memes. Sem “atualizações revolucionárias”. Sem marketing narrativo agressivo.

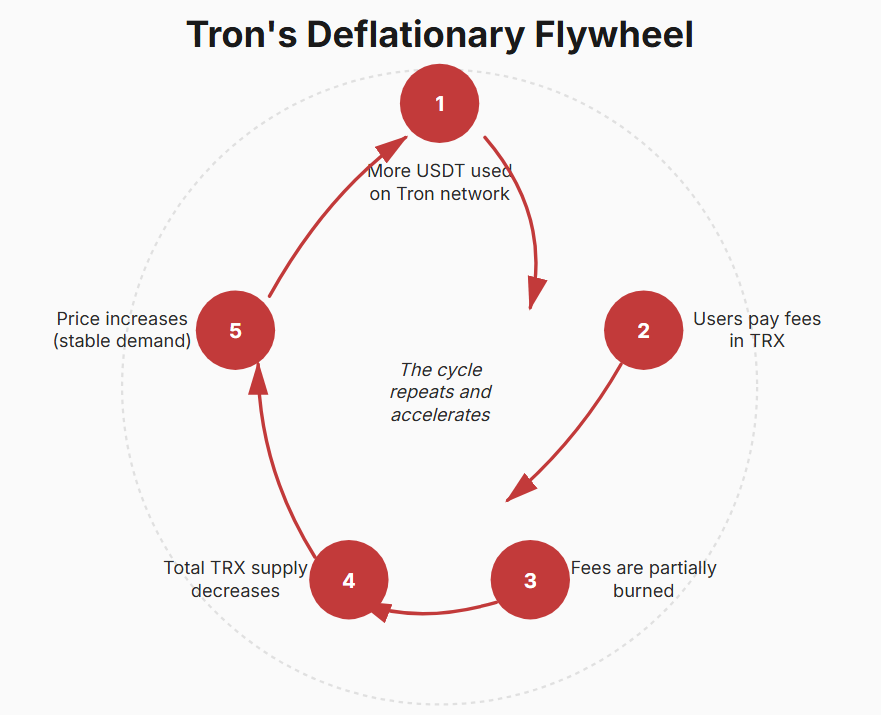

O que impulsiona esse cenário é o que os analistas costumam chamar de flywheel deflacionário.

À medida que o uso do USDT na Tron continua a crescer, os usuários pagam taxas de transação em TRX. Uma parte dessas taxas é queimada, reduzindo a oferta total. Com a demanda permanecendo estável ou aumentando, a escassez começa a fazer efeito.

Isso não é uma teoria — já está acontecendo. Painéis públicos e análises mostram que a Tron queima cerca de 1 a 1,2 bilhão de TRX por mês, resultando em uma redução anual da oferta de cerca de -2,9%. Para uma rede PoS, isso é extremamente incomum. A maioria das cadeias PoS são inflacionárias por natureza.

Fonte: GoMining.com

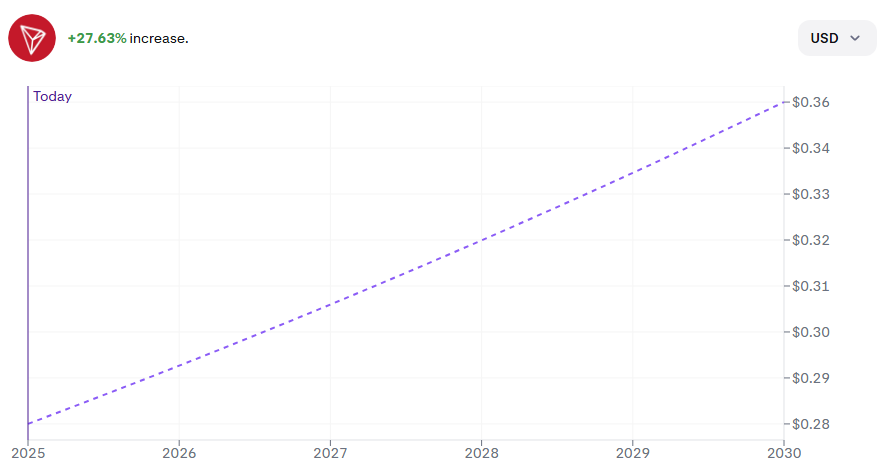

Historicamente, o nível de US$ 0,30 atuou como um teto psicológico para o TRX e uma zona de forte realização de lucros. Se a Tron conseguir se manter acima de US$ 0,30–0,35, o gráfico entrará em uma área com resistência relativamente fraca até a faixa de US$ 0,50–0,55.

Do ponto de vista do mercado, não se trata de “multiplicar”. É uma reavaliação — uma mudança de visão do TRX como um token de utilidade pura para uma avaliação como infraestrutura.

É exatamente por isso que a Capital.com e analistas semelhantes veem essa faixa como a alta mais realista nas condições atuais.

Cenário otimista nº 2: ~$0,40 — Crescimento conservador sem exageros

Fonte: Modelos de previsão da Kraken.

Este cenário é frequentemente ignorado, mas para muitos investidores é o mais confortável.

O modelo da Kraken não pressupõe um mercado em alta explosivo, ciclos de memes ou mania de varejo. Em vez disso, o TRX se comporta como um ativo de infraestrutura com rendimento.

A lógica aqui é simples: crescimento moderado da demanda, queima consistente e acumulação gradual. Na prática, isso se traduz em um crescimento anual de aproximadamente 4 a 6%, o que, quando combinado com a deflação, ainda produz retornos reais positivos.

Fonte: kraken.com

Por que ~$0,40 é importante? Porque, para um ativo entre os 10 principais, estabilidade e valorização constante já são um sucesso. Muitos projetos de Camada 1 nessa faixa de capitalização diluem a oferta ou dependem fortemente de financiamento de risco para sobreviver.

O Tron não. Ele gera sua própria receita, não depende de influxos de capital de risco e não precisa reinventar constantemente sua narrativa.

Para investidores focados na preservação do capital com ganhos modestos, esse cenário continua sendo altamente atraente.

Cenário otimista nº 3: US$ 1,00 — O “superciclo dos memes” e o efeito SunPump

Este é um cenário de baixa probabilidade, mas alto impacto.

Não é o cenário base, mas não pode ser ignorado — esses são exatamente os tipos de configurações que historicamente criaram lendas nos mercados de criptomoedas.

O catalisador aqui seria um ciclo renovado de memes de varejo. O ecossistema da Tron já tem o SunPump, uma plataforma de lançamento de memes comparável em espírito ao Pump.fun da Solana ou fábricas de tokens virais semelhantes.

Se, em 2026, a especulação de varejo retornar com força, a atividade na cadeia aumentar e os lançamentos de memes se tornarem uma tendência dominante novamente, o volume de transações da Tron — e, portanto, a queima de taxas — poderá aumentar drasticamente.

Nesse ambiente, o TRX poderia passar temporariamente de ser percebido como um token de utilidade para um ativo especulativo.

Por que US$ 1 e não US$ 5 ou US$ 10? Mesmo nesse cenário, a disciplina é importante. Um preço de US$ 1 para o TRX não é fantasia ou um múltiplo extremo — ele reflete uma reavaliação acentuada impulsionada por uma demanda repentina. Mas a probabilidade continua baixa e requer um ambiente de mercado muito específico, semelhante ao de 2021.

Este cenário é melhor visto como uma opção com potencial de valorização assimétrico, e não como uma tese de investimento básica.

Cenário otimista nº 4: US$ 0,65–US$ 0,75 — “Degelo institucional”

Fonte e contexto: FX News Group (suspensão da SEC).

Este cenário não é impulsionado pelo hype do varejo ou memes. Seu principal impulsionador é o fim do tabu institucional em torno do TRX.

Antes do início de 2025, a Tron vivia em uma zona cinzenta para fundos, custodiantes e traders corporativos. O motivo não era a economia da rede — era o contexto jurídico em torno de Justin Sun e da Tron Foundation. Para grandes players, isso por si só era suficiente para evitar o ativo, independentemente de suas métricas.

Isso mudou no início de 2025, quando a SEC solicitou formalmente uma suspensão — pausando o caso para discutir uma possível resolução. Isso não é uma vitória judicial, mas para o mercado é um sinal importante: o risco regulatório existencial foi removido.

A partir daí, um mecanismo que o mercado já viu com o XRP começa a funcionar. Quando um ativo sai da “sombra jurídica”, ele deixa de ser tratado como tóxico e passa a ser visto como subvalorizado em relação aos fundamentos.

E os fundamentos da Tron são sólidos: ela gera receita real da rede, tem um modelo deflacionário e atende a uma grande parte do volume global de negócios do USDT.

Ao mesmo tempo, a capitalização de mercado da TRX ainda parece modesta em relação a esses números. Se o capital institucional começar a precificar a TRX como um ativo de fluxo de caixa de infraestrutura, em vez de “projeto de Justin Sun”, você terá uma reavaliação direta dos múltiplos.

Nesse caso, US$ 0,65–0,75 não é euforia — é uma reavaliação de recuperação. Não por promessas, mas por receita existente.

Cenário otimista nº 5: US$ 0,90–US$ 1,10 — “Superciclo das stablecoins”

Este cenário é mais amplo do que a Tron. Trata-se do mercado global de stablecoins.

Em 2025, ficou claro que as stablecoins não são uma ferramenta temporária para os negociantes de criptomoedas — elas são uma camada financeira real.

A Tron ocupa um nicho único neste mundo. Ela não compete pela inovação DeFi; tornou-se o canal padrão para dólares fora dos EUA.

Se em 2026 o mercado entrar em um “superciclo das stablecoins”, a Tron se tornará uma infraestrutura necessária — não apenas uma opção conveniente.

Nesse caso, o TRX começa a ser visto como uma “ação” de uma rede de pagamentos global: não um token para especulação, mas um ativo respaldado por taxas, efeitos de rede e volume de liquidação em dólares.

Nesse contexto, um preço em torno de US$ 1 não é fantasia e não é “múltiplos por causa dos múltiplos”. É o ponto em que o mercado reconhece a Tron não como uma altcoin, mas como um canal financeiro.

Importante: esse cenário não requer hype de memes ou FOMO. Requer a continuação do que já está acontecendo — as stablecoins se tornando mais importantes na economia real.

Fonte: GoMining.com

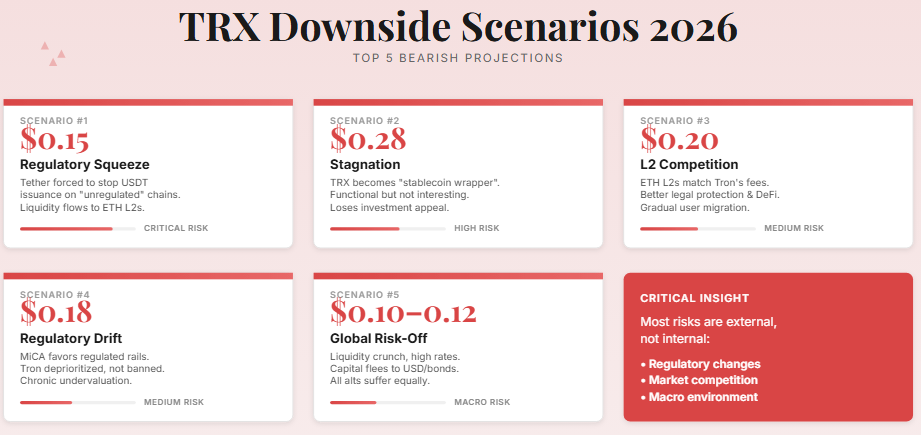

As 5 piores previsões de preço do Tron (TRX) para 2026

Após os cenários otimistas, é importante fazer uma pausa e olhar para o Tron do lado oposto. Não por meio de crença ou simpatia por Justin Sun, mas por meio de probabilidade fria. Qualquer ativo, mesmo um resiliente, tem pontos de ruptura. O Tron também os tem — eles apenas não são óbvios à primeira vista.

O maior erro do investidor é presumir que “se uma rede é amplamente utilizada, seu token não pode cair”. A história do mercado mostra o contrário. Os ativos de infraestrutura geralmente caem não porque a demanda desaparece, mas porque as regras do jogo mudam.

Cenário pessimista nº 1: US$ 0,15 — “Pressão regulatória”

Este é o risco mais desagradável e mais subestimado para a Tron. Não tem nada a ver com o código ou a confiabilidade da rede TRX. Tem a ver com a Tether.

Hoje, mais da metade de todo o USDT globalmente existe na rede Tron. Essa é a maior vantagem da Tron e também seu calcanhar de Aquiles. A Tron depende criticamente da Tether continuar a emitir, apoiar e manter o USDT nesta cadeia.

Se os reguladores dos EUA ou da Europa — por meio da MiCA ou de pressão indireta sobre os provedores de infraestrutura — forçarem a Tether a reduzir ou interromper totalmente a emissão de USDT em cadeias “não regulamentadas” como a Tron, a rede seria diretamente afetada. Não porque a Tron seja ruim, mas porque é eficiente demais.

Nesse caso,

a liquidez não desapareceria — ela migraria para trilhos com os quais os reguladores se sentem mais confortáveis, como Ethereum L2s, como Base ou Arbitrum. Os usuários não discutirão com a regulamentação; eles simplesmente mudarão de trilhos. Para eles, é apenas mais uma rede. Para a Tron, é a perda de sua principal fonte de receita.

Nesse cenário, o TRX poderia facilmente retornar à faixa de US$ 0,12 a US$ 0,15, aproximadamente onde era negociado antes do surgimento da narrativa da deflação. Isso não seria um colapso, mas uma remoção do prêmio do trilho de pagamento.

É importante ressaltar que esse cenário não requer a proibição da Tron ou o processo judicial contra a TRX. Basta alterar as regras para o USDT.

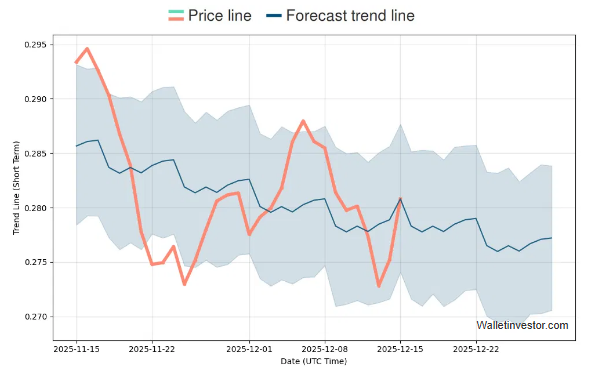

Cenário pessimista nº 2: US$ 0,28 — “Estagnação como um invólucro de stablecoin”

Este cenário parece muito mais suave, mas pode acabar sendo o mais longo e psicologicamente difícil para os investidores.

A ideia é simples. O Tron continua funcionando. O USDT continua se movendo. As taxas continuam sendo queimadas. Mas o preço mal se move. O TRX se transforma em ruído de fundo da infraestrutura — útil, confiável, mas sem graça.

Essa perspectiva se reflete em modelos conservadores, como o WalletInvestor:

Fonte: GoMining.com

Do ponto de vista do mercado, o TRX deixa de ser tratado como um ativo de investimento. Ele é mantido por conveniência, não por crescimento. A volatilidade desaparece, a ação do preço se torna monótona e o interesse especulativo desaparece.

Nesse cenário, o TRX poderia ficar na faixa de US$ 0,28 a US$ 0,30 por meses ou até anos. Formalmente, isso não é um fracasso. Mas, em relação a outras oportunidades, é tempo perdido e retornos perdidos.

Cenário pessimista nº 3: US$ 0,20 — “Perda gradual para os concorrentes”

Este cenário não envolve choques repentinos. Trata-se de erosão.

Por muito tempo, a Tron venceu graças a duas coisas: transações baratas e suporte massivo ao USDT. Mas o mercado não fica parado. Os L2s da Ethereum estão se tornando cada vez mais baratos, rápidos e fáceis de usar. Base, Arbitrum e outros já estão experimentando custos de transferência de stablecoins quase nulos.

Se, durante 2025-2026, os usuários puderem enviar USDT em L2s tão barato quanto na Tron, obtendo proteção legal mais forte, melhor integração DeFi e maior descentralização percebida, parte do público começará a sair.

Não instantaneamente. Não de uma só vez. Mas gradualmente.

Os dados da DeFiLlama mostram que a concorrência pelo tráfego de stablecoins está se intensificando.

Nesse cenário, a Tron não “morre”, mas perde impulso. A atividade diminui, a queima desacelera, a deflação enfraquece. O preço flutua lentamente para a faixa de US$ 0,18–0,22.

Cenário pessimista nº 4: US$ 0,18 — “Deriva regulatória sem proibições”

Este cenário é frequentemente confundido com o primeiro, mas há uma diferença fundamental. Não há proibição rígida do USDT na Tron, nem manchetes dramáticas, nem medidas de emergência. Em vez disso, há uma criação de regras lenta e burocrática.

A MiCA e regimes regulatórios semelhantes não exigem o “fechamento da Tron”. O que eles fazem é criar condições preferenciais para os trilhos regulamentados. Bancos, fintechs e provedores de pagamento acham mais fácil trabalhar com redes que estão incorporadas nas jurisdições dos EUA ou da UE, têm emissores claramente identificáveis e se integram perfeitamente aos procedimentos de conformidade.

Nessa estrutura, o Tron não é proibido — ele simplesmente se torna não prioritário. Ele continua popular no uso P2P e nos mercados em desenvolvimento, mas gradualmente sai do foco do capital institucional “branco”.

Isso não leva a um colapso, mas a um efeito estrutural: o dinheiro novo entra no ecossistema com menos frequência, enquanto o capital existente se realoca lentamente para ambientes mais regulamentados. As taxas permanecem, o USDT continua fluindo, mas o crescimento estagna.

Nesse modo, o TRX poderia ser negociado abaixo do valor justo por anos, flutuando lentamente em direção a US$ 0,16–0,18. Isso não é uma crise — é uma subvalorização crônica da qual é difícil escapar sem uma mudança nas condições externas.

Cenário pessimista nº 5: US$ 0,10–US$ 0,12 — “Aversão global ao risco e compressão das altcoins”

Este cenário não é realmente sobre a Tron. É sobre o mercado mais amplo.

A história das criptomoedas mostra que, durante fases difíceis de aversão ao risco — quando a liquidez global se restringe, as taxas de juros permanecem altas por longos períodos e o capital flui para dólares e títulos do governo — todas as altcoins sofrem, independentemente dos fundamentos.

Mesmo ativos com receita real e lucros na cadeia não são “recompensados” em tais períodos. Eles são vendidos não porque são ruins, mas porque os investidores precisam de liquidez e dinheiro.

Nesse ambiente, o TRX deixa temporariamente de ser precificado como infraestrutura de pagamento e se torna “apenas mais uma altcoin”. Sua deflação, taxas e tráfego de USDT não desaparecem — o mercado simplesmente os ignora.

Se em 2026 a política monetária restritiva, o fraco apetite pelo risco e a saída de capital das criptomoedas coincidirem, o TRX poderá realisticamente atingir a faixa de US$ 0,10 a US$ 0,12. Isso refletiria as condições macroeconômicas, não problemas internos da Tron.

Ironicamente, essas fases são frequentemente onde redes fundamentalmente fortes estabelecem as bases para o próximo ciclo. Mas, do ponto de vista dos preços, ainda é um dos piores cenários possíveis.

Fonte: GoMining.com

Por que todos os cenários pessimistas se resumem a um fator central

Se você reduzir tudo ao básico, a vulnerabilidade da Tron não é tecnológica — é estrutural. A rede está intimamente ligada a um fluxo dominante: transferências globais de USDT.

Enquanto esse fluxo crescer, a Tron prospera. Se ele desacelerar ou for redirecionado, a economia da Tron muda rápida e significativamente.

Isso não torna a Tron um ativo ruim. Isso o torna um ativo altamente especializado.

Essa distinção é importante. O Tron não foi criado para vencer todos os ciclos narrativos. Ele foi criado para fazer uma coisa extremamente bem — movimentar dólares de forma barata e em grande escala. E essa é tanto sua força quanto sua limitação.

O Tron como um negócio, não como uma narrativa

Se você remover as emoções, previsões e debates em torno de Justin Sun, o Tron continua sendo uma das poucas redes que podem ser analisadas de forma realista como um negócio.

Não como uma “ideia”.

Não como um “ecossistema futuro”.

Mas como um sistema econômico operacional com receita, custos e efeitos de escala.

É aí que muitos investidores erram. Eles veem o Tron como uma “velha Camada 1”, em vez de vê-lo como uma infraestrutura de pagamento que não compete com o Ethereum, mas com transferências bancárias e sistemas de liquidação fora da cadeia.

Taxas de rede: por que a Tron ganha mais do que parece

Analisar os dados das taxas da cadeia da Tron no DeFiLlama muitas vezes surpreende até mesmo participantes experientes do mercado:

Fonte: GoMining.com

A Tron está consistentemente entre as principais redes em termos de taxas diárias, frequentemente superando não apenas a maioria das camadas 2, mas também muitas cadeias de blocos de camada 1. Isso parece contraintuitivo, pois a Tron é conhecida por seus baixos custos de transação. A explicação é o volume.

Milhões de usuários enviam USDT diariamente, fazem pagamentos P2P e liquidam transferências entre exchanges, formadores de mercado e mesas OTC. Cada transação é barata por si só, mas juntas elas geram um fluxo de taxas massivo e estável.

Este é um ponto crítico: a Tron ganha por meio da escala, não por meio de transações caras. A mesma lógica econômica sustenta a Visa e a Mastercard — não plataformas tecnológicas especulativas.

Receita e queima: por que a deflação não é marketing

As taxas só importam se afetarem a economia dos tokens. No caso da Tron, elas afetam.

Uma parte significativa das taxas da rede é queimada, em vez de redistribuída por meio de recompensas inflacionárias. De acordo com análises e relatórios públicos, a Tron já queimou mais de 40 bilhões de TRX, e o processo continua. Em média, a rede destrói cerca de 1 a 1,2 bilhão de TRX por mês, tornando-a uma das poucas redes PoS com emissão líquida negativa sustentada.

Esta não é uma queima manual projetada para relações públicas. É uma consequência direta do uso da rede. Quanto mais USDT flui através da Tron, mais forte é o efeito deflacionário.

Essa é uma diferença fundamental em comparação com redes onde uma maior atividade aumenta o congestionamento, mas não melhora a economia do token.

Isso é confirmado por fontes terceiras, incluindo Binance Square.

Capitalização de mercado do token: por que o TRX parece subvalorizado

Quando a receita da cadeia da Tron é comparada à sua capitalização de mercado atual, um claro desequilíbrio aparece. No Token Terminal, a Tron regularmente mostra uma receita líquida maior do que:

- a maioria dos Ethereum L2s

- redes experimentais de Camada 1

- ecossistemas impulsionados pelo hype e apoiados por capital de risco

No entanto, o TRX não recebe um prêmio de avaliação proporcional. A razão é simples: os mercados não gostam de histórias chatas. A Tron não vende uma visão. Ela vende um serviço.

Isso cria o paradoxo central da TRX: um ativo deflacionário com fluxo de caixa real é precificado como se fosse temporário.

O fator Justin Sun: do risco ao evento de redução do risco

É impossível falar sobre a Tron sem mencionar Justin Sun. Ele é o maior ativo do projeto e também seu maior risco à reputação. Para o capital institucional, o próprio Sun foi visto por muito tempo como um sinal de alerta em termos de conformidade.

É por isso que o processo da SEC movido em 2023 pesou mais sobre o TRX do que qualquer ciclo de mercado. O risco era binário: escalada ou alívio.

Em fevereiro de 2025, a SEC solicitou formalmente uma suspensão, pausando o caso para explorar uma possível resolução. Para o mercado, esse foi um sinal claro: a maior pendência legal não domina mais os preços do TRX.

Isso não significa que a questão esteja totalmente resolvida. Mas significa que as instituições não precisam mais ignorar a TRX puramente por motivos de conformidade.

Ironicamente, a pressão regulatória acabou limpando a narrativa da Tron. Após a suspensão, a TRX passou a ser vista menos como “o projeto de Justin Sun” e mais como uma infraestrutura de pagamento com métricas estáveis.

Panorama final para a TRX em 2026

Quando todos os cenários são combinados, surge uma estrutura clara.

Em um caso positivo — com uso contínuo do USDT, deflação sustentada e sem novos choques regulatórios — a faixa de US$ 0,50 a US$ 0,55 parece lógica e fundamentalmente justificada. Isso seria uma reavaliação da infraestrutura, não uma alta especulativa.

O caso conservador em torno de US$ 0,40 implica que a Tron permanece o que já é: um meio de pagamento estável, sem ruído. Para muitos investidores, isso é uma característica, não uma falha.

Cenários negativos continuam possíveis. A pressão regulatória sobre a Tether ou a perda da vantagem de custo poderiam empurrar o TRX de volta para US$ 0,15-0,20. Isso não seria o fim da Tron, mas uma avaliação mais baixa refletindo um risco maior.

A conclusão principal é simples: todos os cenários giram em torno do uso real da rede. A Tron não funciona com base em expectativas. Ela funciona com base em transações.

Perguntas frequentes

O Tron (TRX) é realmente deflacionário?

Sim. Atualmente, o Tron queima cerca de 1 a 1,2 bilhão de TRX por mês, resultando em uma variação anual estimada de -2,9% na oferta, o que é raro para cadeias PoS.

Por que o Tron queima tantos tokens?

Porque o uso intenso do USDT gera taxas, e uma parte dessas taxas é permanentemente queimada. Mais uso = mais queima = menor oferta.

Por que mais de 50% de todo o USDT funciona no Tron?

Taxas baixas e liquidação rápida. Enviar USDT no Tron normalmente custa cerca de $1, em comparação com $5–$20 no Ethereum durante o congestionamento.

O processo da SEC contra Justin Sun afetou o TRX?

Sim. O processo movido em 2023 foi uma grande ameaça, mas no início de 2025 o caso foi suspenso (pausado), reduzindo significativamente o risco regulatório.

A Tron está competindo com a Ethereum como plataforma de contratos inteligentes?

Não diretamente. A principal função da Tron é a liquidação global de stablecoins, não DeFi complexos ou contratos inteligentes experimentais.

Quais são os principais fatores de alta para a TRX em 2026?

Deflação, domínio das stablecoins, altas taxas de rede e receita, redução do risco legal e uso crescente em mercados emergentes.

Qual é o maior risco para a Tron?

A regulamentação em torno das stablecoins. Se a emissão de USDT se afastar da Tron devido à pressão regulatória, as taxas de rede e a demanda podem diminuir.

Por que o TRX pode ter um desempenho inferior ao de outras altcoins?

Porque é visto como infraestrutura, não como um ativo de crescimento impulsionado pelo hype. Menor volatilidade geralmente significa menor potencial de alta durante ciclos especulativos.

O TRX é mais adequado para detentores de longo prazo ou traders?

Mais adequado para detentores de longo prazo avessos ao risco que buscam exposição a pagamentos em stablecoins, em vez de traders especulativos de curto prazo.

A Tron pode sobreviver sem o USDT?

Ela sobreviveria tecnicamente, mas seu modelo econômico está intimamente ligado aos fluxos do USDT. O uso de stablecoins é fundamental para a proposta de valor da Tron.

Fontes e referências

Capital.com — análise de preços e níveis técnicos importantes

https://capital.com/en-int/analysis/tron-price-prediction-what-is-tron-trx

Kraken — modelo de crescimento projetado

https://www.kraken.com/en-ca/price-prediction/tron

WalletInvestor — cenário de previsão conservador

https://walletinvestor.com/forecast/tron-prediction

DeFiLlama — taxas de rede, receita e capitalização de mercado de tokens

https://defillama.com/chain/tron?chainFees=true&chainRevenue=true&chainTokenMcap=true

Token Terminal — desempenho financeiro e dados de receita da Tron

https://tokenterminal.com/explorer/projects/tron/financial-statement

Conclusão final

A Tron não é a estrela do mercado de criptomoedas, nem uma outsider. É um burro de carga que, discretamente, carrega uma parte significativa das transações globais em dólares.

Em 2026, é improvável que a TRX seja o ativo com melhor desempenho do mercado. Mas tem grandes chances de continuar sendo um dos mais resilientes. E em um mundo onde os riscos continuam aumentando, a resiliência está gradualmente se tornando mais valiosa do que promessas grandiosas.

Se você deseja entender melhor os mercados de criptomoedas, ciclos, dados on-chain e modelos de avaliação reais, siga a Crypto Academy e tenha acesso ao curso sobre criptomoedas e Bitcoin.

Ele continua gratuito — enquanto grande parte do mercado ainda aguarda uma “entrada perfeita”.

Telegram | Discord | Twitter (X) | Medium | Instagram