Stellen Sie sich eine typische Situation vor: Jemand hat eine normale Bankkarte und ein wenig Kryptowährung auf einer Börse oder in einer Wallet. Er hört, dass man jetzt „Krypto mit einer Karte verbinden“ und damit in einem Geschäft bezahlen kann, und sieht in der Beschreibung den Begriff „Krypto-Debitkarte“. Das ist der Moment, in dem die meisten Menschen verwirrt sind: Die Karte sieht genauso aus, aber wie sie genau funktioniert, ist alles andere als offensichtlich.

Bei einer normalen Debitkarte ist alles klar: Das Geld befindet sich auf einem Bankkonto, die Bank zieht es ab, das Geschäft erhält die Zahlung. Aber was passiert, wenn jemand mit einer Karte, die nicht durch ein Fiat-Konto, sondern durch ein Guthaben in Bitcoin oder einer Stablecoin gedeckt ist, an einem Terminal bezahlt?

In diesem Artikel erklären wir, wie sich eine normale Debitkarte von einer Krypto-Debitkarte unterscheidet, wie man mit ihnen Geld ausgibt, welche Vorteile und Einschränkungen sie haben und in welchen Situationen die eine die andere nicht ersetzen kann.

So funktioniert eine normale Debitkarte

Zunächst einmal wollen wir die Grundlagen klären. Eine Debitkarte ist ein Stück Plastik (oder eine virtuelle Karte auf Ihrem Smartphone), das mit einem Bankkonto verbunden ist. Auf diesem Konto befindet sich normales Geld: Rubel, Dollar, Euro – jede beliebige Fiat-Währung.

Normale Debitkarte

Wenn jemand einen Kaffee für einen Dollar kauft, macht die Bank etwas ganz Einfaches: Sie prüft, ob genug Geld vorhanden ist. Wenn ja, reduziert sie den Kontostand um einen Dollar, wickelt die Zahlung über ein Zahlungsnetzwerk (wie Visa oder Mastercard) ab, und der Händler erhält seinen einen Dollar abzüglich der Acquiring-Gebühr.

Die zahlende Person bekommt davon nichts mit. Für sie ist es nur eine Geste – „Ich tippe mit der Karte und gehe mit meinem Kaffee davon.“ Aber das wichtige Detail ist: Die Geldquelle ist ein Bankkonto, und alle Vorgänge folgen den Regeln des traditionellen Finanzsystems.

Wenn die Bank die Karte sperrt, kann man nicht bezahlen. Wenn die Bank technische Probleme hat, wird die Zahlung nicht ausgeführt. Wenn kein Geld auf dem Konto ist, lehnt das Terminal die Transaktion ab.

Und noch ein Detail: Das Geld auf einer Debitkarte verändert seinen Wert nicht von selbst. Fünftausend Dollar auf dem Konto bleiben fünftausend Dollar, bis sie ausgegeben werden – es sei denn, der Bank selbst passiert etwas.

Was eine Krypto-Debitkarte eigentlich ist

Betrachten wir nun eine Krypto-Debitkarte. Äußerlich sieht sie fast genauso aus wie eine normale Karte: derselbe Kunststoff, dieselben Logos der Zahlungsnetzwerke, dieselbe Option, sie zu Apple Pay oder Google Pay hinzuzufügen und mit Ihrem Smartphone zu bezahlen.

Der Hauptunterschied liegt nicht an der Oberfläche, sondern im Inneren. Die Geldquelle für eine solche Karte ist kein Bankkonto, sondern Ihr Krypto-Guthaben. Dabei kann es sich um Guthaben an einer Börse, in einer Krypto-Wallet oder bei einem Dienstleister handeln, der die Karte ausstellt. Dieses Guthaben kann Bitcoin, Ethereum, TON, Stablecoins wie USDT oder USDC und andere digitale Vermögenswerte enthalten.

Krypto-Debitkarte

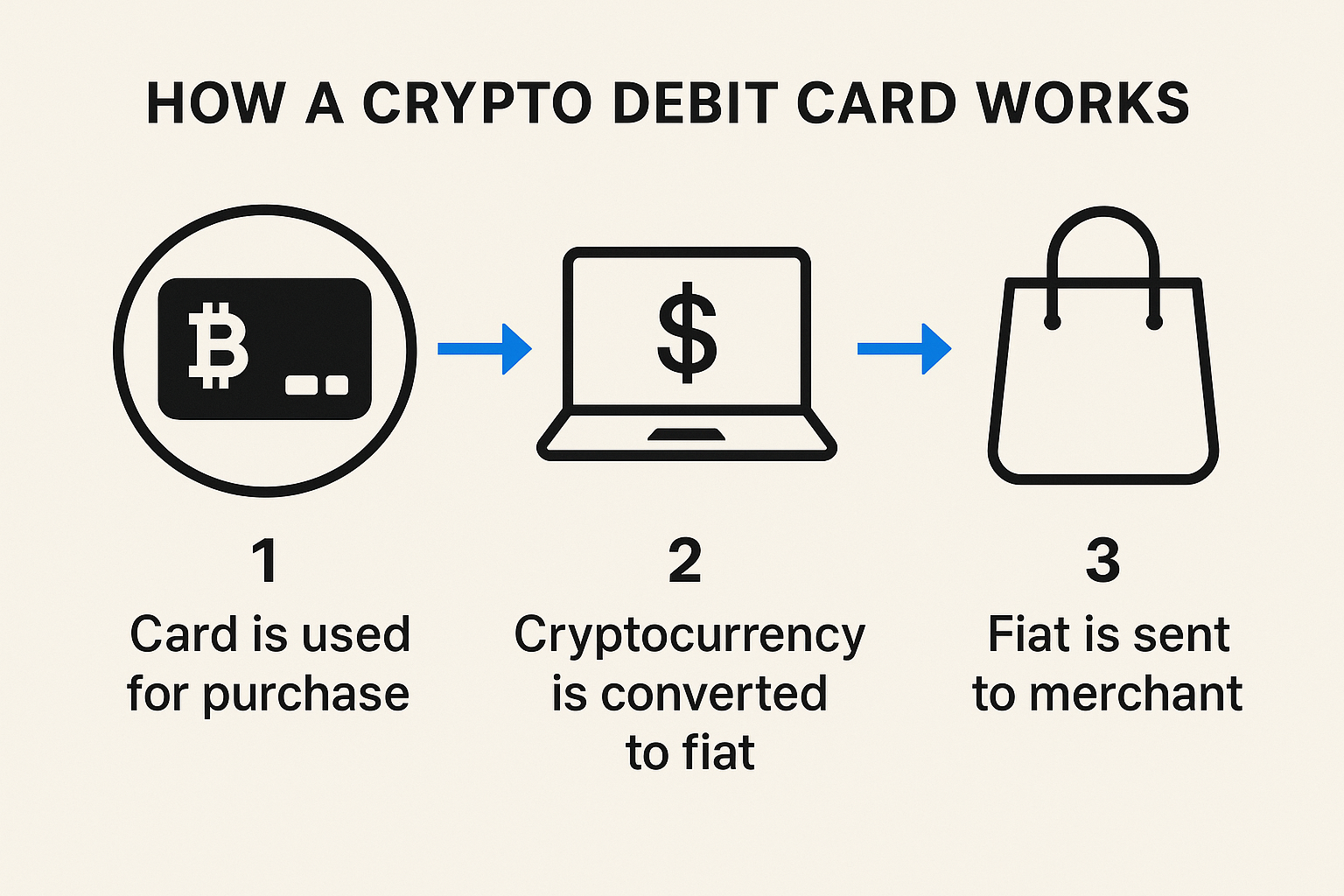

Wenn jemand mit einer Krypto-Debitkarte einen Kaffee kauft, erhält das Geschäft weiterhin normales Geld in der Landeswährung. Der entscheidende Moment: Zwischen dem Einlesen der Karte und dem Eingang der Zahlung beim Händler gelingt es dem Dienst, einen kleinen Teil Ihrer Kryptowährung zum aktuellen Marktkurs zu verkaufen und dem Verkäufer Fiat-Geld zu liefern.

Einfach ausgedrückt funktioniert es so:

„Sie bezahlen mit Kryptowährung, aber das Geschäft sieht die gleiche Zahlung wie bei einer normalen Debitkarte. Hinter den Kulissen verkauft der Dienst zunächst einen Teil Ihrer Kryptowährung und sendet dann Rubel, Euro oder Dollar an den Händler.

Deshalb ist eine Krypto-Debitkarte keine „Karte, die Bitcoin direkt an das Geschäft sendet“. Sie ist eine Brücke zwischen der Kryptowelt und der regulären Zahlungsinfrastruktur, die bei jedem Kauf stillschweigend Kryptowährung in Fiat-Geld umwandelt.

Wo das Geld tatsächlich liegt

Wenn jemand zum ersten Mal eine Kryptokarte in die Hand nimmt, stellt sich natürlich die Frage: „Wo wird mein Geld eigentlich aufbewahrt?“

Bei einer normalen Debitkarte ist das ganz einfach – das Geld wird in einer Bank auf einem bestimmten Konto gehalten, und Sie können Ihren Kontostand und Ihre Kontoauszüge einsehen. Alles läuft über das vertraute Bankensystem: einzahlen, ausgeben, Kontostand überprüfen.

So funktioniert eine Krypto-Debitkarte

In einem Fall befindet sich die Kryptowährung auf Ihrem Börsensaldo – zum Beispiel auf Binance oder einer anderen großen Plattform. Sie bewahren dort Ihre USDT, BTC oder ETH auf, und die Karte ist einfach mit diesem Guthaben „verbunden“. Wenn Sie in einem Geschäft bezahlen, verkauft das System sofort den benötigten Betrag an Kryptowährung zum aktuellen Kurs, wandelt ihn in Fiatgeld um und sendet ihn an den Händler. Für Sie sieht es wie eine normale Transaktion aus, obwohl hinter den Kulissen eine winzige Umrechnung stattfindet.

Im zweiten Fall wird Ihre Kryptowährung nicht auf einer Börse gespeichert, sondern in einer mit der Karte verbundenen Wallet-App. Das Prinzip ist genau das Gleiche: Sie tippen auf die Karte, der Dienst verkauft automatisch Kryptowährung für den Kaufbetrag und das Geschäft erhält reguläre Fiat-Währung.

Im Wesentlichen lebt der Nutzer in zwei Welten gleichzeitig. Sein Geld existiert in Form von digitalen Vermögenswerten, wird aber im Moment der Zahlung in Euro oder Dollar umgewandelt – also in die Währung, die jedes Geschäft und jedes Terminal versteht. Alles geschieht schnell und fast unsichtbar, sodass sich die Verwendung einer Kryptokarte fast genauso anfühlt wie die Verwendung einer normalen Debitkarte.

Wie die Zahlung funktioniert, eine einfache Schritt-für-Schritt-Anleitung

Es ist wichtig, sich nicht in technischen Details zu verlieren, sondern das allgemeine Prinzip zu verstehen, das eine normale Karte von einer Krypto-Debitkarte unterscheidet.

Bei einer normalen Karte läuft der Vorgang in etwa so ab: Eine Person tippt die Karte an, die Bank überprüft den Kontostand, genehmigt die Zahlung, zieht das Geld vom Konto ab und der Händler erhält Fiat-Geld. Alles dreht sich um die Bank und ihre internen elektronischen Aufzeichnungen.

Bei einer Kryptokarte gibt es einen zusätzlichen Schritt. Eine Person tippt die Karte an, der Dienst sieht den Kaufbetrag und berechnet, wie viel Kryptowährung verkauft werden muss. Dann verkauft er diese Kryptowährung zum aktuellen Kurs in die benötigte Fiat-Währung (z. B. Euro) und erst danach sendet er Euro an den Händler.

Im wirklichen Leben dauert das nur Bruchteile einer Sekunde, aber logisch gesehen ist das ein großer Unterschied. Jede Zahlung mit einer Kryptokarte ist gleichzeitig eine Kartentransaktion und ein kleiner Krypto-zu-Fiat-Umtauschvorgang.

Volatilität und Stabilität: Warum sich das Guthaben unterschiedlich verhält

Einfach ausgedrückt: Der wesentliche Unterschied zwischen einer normalen Debitkarte und einer Krypto-Debitkarte besteht darin, wie sich Ihr Guthaben verhält.

Bei einer normalen Karte ist alles stabil: Wenn Sie am Montag 1000 Euro auf Ihrem Konto haben und nichts ausgeben, beträgt das Guthaben am Freitag immer noch 1000 Euro. Euro ist Euro – das interne Guthaben schwankt nicht. Der Euro/Dollar-Wechselkurs kann sich zwar ändern, aber Ihr Bankguthaben schwankt deswegen nicht.

Mit einer Kryptokarte ist es wie eine Achterbahnfahrt. Wenn Ihr Guthaben in Bitcoin, Ether oder einer anderen volatilen Währung gespeichert ist, kann sich der Gegenwert in Euro oder Rubel ändern, auch wenn Sie keinen Cent ausgegeben haben. Heute liegt der Bitcoin-Kurs bei 60 000 Dollar, morgen vielleicht bei 55 oder 65. Und Ihr Kartenguthaben bewegt sich mit diesem Preis.

Eine Kryptokarte ist also sowohl ein Zahlungsmittel als auch eine Möglichkeit, eine Investition zu halten. Ihr Geld lebt sein eigenes Leben: Manchmal wächst es, manchmal fällt es – sogar während Sie schlafen.

Um diese „Achterbahnfahrt“ zu reduzieren, verwenden viele Menschen Stablecoins – digitale Token, die an den Dollar oder eine andere Fiat-Währung gebunden sind – für ihre täglichen Ausgaben. Die Idee ist einfach: Ein Stablecoin soll im Verhältnis zum Dollar bei etwa 1:1 bleiben, sodass der Kartensaldo vorhersehbarer und ruhiger wird.

Aber auch bei Stablecoins gibt es noch Nuancen: Servicegebühren, Limits, die Richtlinien des Kartenausstellers. Eine vollständige „bankähnliche Stabilität“ gibt es noch nicht – aber die Nutzung der Karte wird deutlich komfortabler.

Gebühren. Warum das Bezahlen mit einer Kryptokarte mehr kosten kann

Eine normale Debitkarte ist so aufgebaut, dass die meisten Gebühren für den Nutzer nicht sichtbar sind. Der Händler bezahlt die Bank, die Bank teilt einen Teil der Gebühr mit dem Zahlungsnetzwerk, aber der Karteninhaber sieht diese Bewegungen nie. Er zahlt nur in besonderen Fällen, zum Beispiel beim Abheben von Bargeld oder bei internationalen Überweisungen.

Eine Kryptokarte verursacht fast immer zusätzliche Kosten. Wenn jemand ein Produkt oder eine Dienstleistung kauft, können folgende Kosten anfallen:

- eine Gebühr für den Verkauf von Kryptowährung

- eine Gebühr des Dienstleisters, der die Karte ausstellt

- eine Netzwerkgebühr, wenn der Nutzer zuvor das Guthaben über eine Blockchain-Transaktion aufgeladen hat

- eine Gebühr für die Verwaltung der Karte selbst

Der Punkt ist nicht, dass „eine Kryptokarte immer teurer ist”, sondern dass Gebühren Teil des Geschäftsmodells von Kryptodiensten sind und neue Nutzer die Bedingungen im Voraus lesen sollten. Manchmal bieten Karten günstige Wechselkurse und niedrige Gebühren, um Kunden anzulocken, manchmal ist das Gegenteil der Fall – die Umrechnung kann deutlich teurer sein.

So funktioniert eine Krypto-Debitkarte

Ein guter Anhaltspunkt ist der Vergleich, wie viel eine Person erhält oder ausgibt, wenn sie denselben Betrag an Kryptowährung über die Karte umtauscht, im Gegensatz zum manuellen Verkauf an einer Börse und anschließender Auszahlung. So wird schnell deutlich, wie hoch der Aufschlag des Dienstes ist.

Wo kann man mit einer Kryptokarte bezahlen?

Aus Sicht des Händlers ist eine Kryptokarte nicht von einer normalen Debitkarte zu unterscheiden, wenn sie unter Visa, Mastercard oder einem anderen großen Zahlungsnetzwerk ausgestellt ist. Das Geschäft hat keine Ahnung, woher das Geld stammt – vom Kryptoguthaben oder von einem Bankkonto.

Theoretisch kann man also überall dort mit einer Kryptokarte bezahlen, wo normale Karten akzeptiert werden: in Supermärkten, Cafés, Online-Shops, für Streaming-Abonnements – überall.

In der Praxis hängt alles von den lokalen Vorschriften ab. Einige Länder behandeln Kryptokarten eher locker. Andere stellen strenge Anforderungen oder verbieten bestimmte Produkte sogar. Wenn der Kartenaussteller Probleme mit der Lizenzierung oder seiner Partnerbank hat, kann die Verwendung der Karte schwierig oder unmöglich werden.

Es ist wichtig, sich daran zu erinnern, dass sich die Zuverlässigkeit eines Kryptodienstes und einer traditionellen Bank nach wie vor unterscheidet. Banken sind seit Jahrzehnten Teil des Finanzsystems und versichern Einlagen, während Krypto-Unternehmen in einem dynamischeren Umfeld agieren, in dem sich die Regeln viel schneller ändern.

Wie es sich für den Nutzer anfühlt

Wenn man die Theorie einmal außer Acht lässt und die Perspektive eines normalen Menschen einnimmt, sollte sich eine gute Kryptokarte „wie eine normale Karte“ verhalten. Man verbindet sie mit einer App auf dem Smartphone und bezahlt einfach, ohne darüber nachzudenken, welcher Vermögenswert gerade verkauft wird.

Oft zeigt die App den Kontostand direkt in Fiat-Äquivalent an. Wenn das Konto beispielsweise 0,02 BTC aufweist, zeigt die App daneben eine große Zahl an, die angibt, wie viel Euro das entspricht. Der Nutzer nimmt dies als „Ich habe 800 Euro“ wahr, obwohl er tatsächlich Bitcoin besitzt, dessen Preis sich täglich ändert.

Der Vorteil dabei ist, dass Sie mit der Kryptokarte Kryptowährung ausgeben können, ohne zusätzliche Schritte wie „bei der Börse anmelden → verkaufen → abheben → warten“ durchlaufen zu müssen. Aber Bequemlichkeit hat in der Regel ihren Preis: Gebühren, strengere KYC-Anforderungen oder die Abhängigkeit von einem bestimmten Dienst.

Sicherheit. Was sind die Risiken und worauf achten die Menschen?

Bei einer normalen Debitkarte bestehen die Hauptrisiken für den Nutzer in Betrug, dem Verlust von Kartendaten und einer vorübergehenden Sperrung aufgrund verdächtiger Aktivitäten. Banken haben gelernt, damit recht gut umzugehen: SMS-Codes, Push-Benachrichtigungen, 3-D Secure, Support-Hotlines.

Eine Kryptokarte bringt zusätzliche Risiken mit sich. Befindet sich die Kryptowährung auf einer Börse, muss der Nutzer darauf vertrauen, dass die Plattform die Gelder sicher verwahrt und Probleme wie Hackerangriffe oder Insolvenzen vermeidet. Die Geschichte kennt Beispiele für große Börsen, die geschlossen wurden und deren Kunden lange auf Rückzahlungen warten mussten.

Wenn die Kryptowährung in einer persönlichen Wallet gespeichert ist, ergibt sich eine andere Herausforderung: die Seed-Phrase oder die privaten Schlüssel nicht zu verlieren. In der Welt der Kryptowährungen bedeutet der Verlust eines privaten Schlüssels oft einen irreversiblen Verlust von Geldern.

Darüber hinaus können alle mit Karten verbundenen Vorgänge, die Kryptowährungen betreffen, die Aufmerksamkeit von Banken und Aufsichtsbehörden auf sich ziehen. An einigen Orten wird dies gelassen behandelt, an anderen mit Misstrauen.

Für jemanden, der neu in der Welt der Kryptowährungen ist, ist es sinnvoll, mit den grundlegenden Sicherheitsprinzipien zu beginnen: Wallets, Seed-Phrasen, Schlüsselaufbewahrung. In der Akademie finden Sie spezielles Material darüber, wie Sie Kryptowährungen sicher aufbewahren und den Verlust des Zugriffs vermeiden können – dies passt gut zum Thema Kryptokarten.

Ein praktisches Beispiel. Ein Kauf, zwei Ansätze

Um den Unterschied zwischen einer Debitkarte und einer Kryptokarte wirklich zu spüren, betrachten wir ein einfaches Szenario.

Eine Person kauft eine Zugfahrkarte für 50 Euro. Sie hat eine normale Debitkarte mit einem Euro-Konto und eine Kryptokarte mit einem Guthaben in einer an den Dollar gekoppelten Stablecoin.

Wenn sie mit der Debitkarte bezahlt, zieht die Bank 50 Euro vom Konto ab, die Abbuchung erscheint auf dem Kontoauszug, und das war's. Für sie kostet die Fahrkarte genau 50 Euro – ohne zusätzliche Dynamik.

Wenn sie mit der Kryptokarte bezahlen, berechnet der Dienst zum Zeitpunkt des Kaufs, wie viele Dollar in Stablecoin zum aktuellen Kurs benötigt werden, um 50 Euro abzudecken, verkauft diesen Betrag, rechnet ihn in Euro um und sendet die Euro an den Händler. Möglicherweise fallen auch eine Umrechnungsgebühr oder der Aufschlag des Dienstes an.

Wenn sie eine Woche später ihre Debitkarte überprüfen, sehen sie „gestern 500 Euro, jetzt 450“. Wenn sie die Kryptokarte überprüfen, sehen sie, dass der Kryptoguthaben gesunken ist und der Fiat-Gegenwert je nach Marktentwicklung in dieser Woche etwas höher oder niedriger sein kann.

Gleiches Ticket, gleicher „Tap-and-Pay“-Moment – aber der Geldfluss im Hintergrund ist völlig anders.

Wer nutzt normalerweise Kryptokarten?

Man kann sagen, dass Kryptokarten mehrere gängige Anwendungsszenarien haben.

Erstens Menschen, die einen Teil ihres Einkommens in Kryptowährung verdienen oder erhalten. Freiberufler, Entwickler, Teilnehmer an Kryptoprojekten. Für sie ist die Karte eine bequeme Möglichkeit, Kryptowährung für alltägliche Ausgaben zu verwenden, ohne jeden Kauf in eine separate Umtauschtransaktion zu verwandeln.

Zweitens Menschen, die aktiv in Krypto-Assets investieren und keine großen Beträge auf Bankkonten lagern möchten. In diesem Fall wird das Kartenguthaben zu einer Erweiterung ihres Anlageportfolios. Sie akzeptieren das Risiko der Volatilität, gewinnen aber Flexibilität: Sie können Vermögenswerte halten und ausgeben.

Drittens Menschen in Ländern mit strengen Devisenkontrollbeschränkungen. Für sie wird Krypto zu einer Möglichkeit, Werte zu halten, und die Karte zu einer Brücke, um Zahlungen in Geschäften und online zu tätigen.

Gleichzeitig ist es wichtig, sich daran zu erinnern: Kryptokarten machen ein reguläres Bankkonto nicht überflüssig. In der Praxis behalten die Menschen beide Instrumente und wählen je nach Situation das Geeignetste aus.

Warum man nicht ehrlich behaupten kann, dass eine Karte „besser” ist als die andere

Der Markt ist voll von Werbeaussagen, dass eine Kryptokarte „alle Probleme löst“, „Banken ersetzt“ oder „Zahlungen kostenlos macht“. In Wirklichkeit sieht die Lage ruhiger aus.

Eine normale Debitkarte bleibt das zuverlässigste und berechenbarste Zahlungsmittel für den Alltag. Sie ist an ein Bankensystem gebunden, das seit Jahrzehnten ausgereift ist.

Eine Kryptokarte bietet die Möglichkeit, Kryptowährungen genauso bequem wie Fiat-Währungen auszugeben, bringt jedoch Volatilität, Gebühren und neue Risiken mit sich. Für manche Menschen ist sie ein praktischer Kompromiss, für andere eine unnötige Komplikation.

Eine ehrlichere Zusammenfassung wäre:

„Eine normale Debitkarte und eine Kryptokarte lösen das gleiche Problem – sie ermöglichen es Ihnen, zu bezahlen. Aber jede tut dies auf ihre eigene Weise und passt zu unterschiedlichen Situationen.“

Wenn jemand Stabilität und Vorhersehbarkeit schätzt, fühlt er sich mit der traditionellen Bankkarte wohler. Wenn er Kryptowährung aktiv nutzt und sie direkt ausgeben möchte, ist es sinnvoll, sich darüber zu informieren, wie eine Kryptokarte funktioniert, wie die Gebühren strukturiert sind und welche Anbieter zuverlässig sind, und erst dann eine solche Karte zu beantragen.

Bonus. Ein neuer Fall von Jack Dorsey

Kürzlich gab es die Nachricht, dass Square, das Zahlungsunternehmen von Jack Dorsey, einen neuen Mechanismus eingeführt hat, der es mehr als 4 Millionen Händlern weltweit ermöglicht, Zahlungen direkt in Bitcoin zu akzeptieren.

Jack Dorsey

Dies ist eine wichtige Veränderung: Bisher wurde BTC fast immer in Fiat-Währung umgewandelt, jetzt wählt der Händler das Format – die Zahlung in Bitcoin behalten, automatisch in Dollar/Euro umrechnen oder Optionen mischen (BTC→BTC, BTC→Fiat, Fiat→BTC oder Fiat→Fiat).

Quittung bezahlt in BTC

Die Gebühren sind bis 2027 auf Null gesetzt und betragen danach 1%, was immer noch niedriger ist als die üblichen Bankkartengebühren. Im Wesentlichen verwandelt Square die Kryptowährung von einer „exotischen“ Methode in eine vollwertige Zahlungsoption, die für echte Unternehmen geeignet ist.

FAQ

Was ist der Hauptunterschied zwischen einer normalen Debitkarte und einer Krypto-Debitkarte?

Mit einer normalen Karte geben Sie Geld von Ihrem Bankkonto aus. Mit einer Kryptokarte geben Sie Ihre Kryptowährung aus, indem diese zum Zeitpunkt der Zahlung automatisch verkauft und in Fiat an den Händler gesendet wird.

Erhält der Händler Kryptowährung?

Nein. Der Händler erhält immer normales Geld – Euro, Dollar, Rubel. Die Umwandlung von Kryptowährung in Fiat erfolgt innerhalb des Dienstes, der die Karte ausgestellt hat.

Wird die Kryptowährung auf der Karte selbst gespeichert?

Nein. Sie wird entweder auf Ihrem Börsensaldo oder in der Wallet des mit der Karte verbundenen Dienstes gespeichert. Die Karte bietet lediglich Zugriff auf diese Gelder.

Benötigen Sie noch eine Bank, wenn Sie eine Krypto-Debitkarte haben?

Ja. Die Karte funktioniert über Zahlungsnetzwerke wie Visa oder Mastercard, und diese Netzwerke interagieren mit Banken. Der einzige Unterschied besteht darin, woher das Geld für die Zahlung stammt.

Was passiert, wenn der Preis der Kryptowährung stark fällt?

Der Saldo der Kryptokarte sinkt in Fiat-Währung, auch wenn Sie keine Einkäufe getätigt haben. Das ist normal – Kryptowährungen ändern ihren Wert, und die Karte spiegelt dies wider.

Kann man eine Kryptokarte in jedem Land verwenden?

Technisch gesehen ja – das Terminal kann den Unterschied nicht erkennen. Es können jedoch Einschränkungen aufgrund lokaler Vorschriften oder Probleme mit dem Kartenaussteller auftreten.

Fallen Gebühren an?

In den meisten Fällen ja. Die Hauptkosten sind die Kryptowährungsumrechnung zum Zeitpunkt der Zahlung, Servicegebühren und mögliche Netzwerkgebühren beim Aufladen.

Ist eine Krypto-Debitkarte sicher?

Sie ist so sicher wie der Dienst des Ausstellers und der Ort, an dem Ihre Kryptowährung gespeichert ist. Die Risiken unterscheiden sich von denen einer normalen Karte: Börsen können geschlossen werden und private Schlüssel können verloren gehen.

Können Sie Stablecoins auf einer Kryptokarte aufbewahren, um Preisschwankungen zu vermeiden?

Ja. Dies ist gängige Praxis: USDT, USDC und andere Stablecoins machen den Kontostand vorhersehbarer, ähnlich wie bei einem normalen Bankkonto.

Ersetzt eine Krypto-Debitkarte eine Bankkarte?

Nein. Es handelt sich um ein zusätzliches Tool. Es ist nützlich, wenn Sie Kryptowährung besitzen und diese direkt in alltäglichen Geschäften ausgeben möchten.

Zusammenfassung: Was Anfänger wissen sollten

Wenn wir das gesamte Thema in Alltagssprache vereinfachen, lässt sich der Unterschied zwischen einer normalen Debitkarte und einer Krypto-Debitkarte auf die Herkunft des Geldes und dessen Verhalten zurückführen.

Eine normale Karte ist stabil und unkompliziert: Das Konto enthält Euro oder Dollar, diese behalten ihren Wert und bei den Ausgaben gibt es keine Überraschungen. Eine Kryptokarte enthält Kryptowährung, und bei jedem Kauf wird ein Teil dieser Kryptowährung zum Zeitpunkt der Zahlung in Fiat-Geld umgewandelt.

Die Verwendung einer Kryptokarte fühlt sich also fast so einfach an wie die Verwendung einer Bankkarte, aber im Hintergrund findet immer ein kleiner Umtauschvorgang statt. Der Kontostand kann mit dem Markt steigen oder fallen, die Gebühren hängen vom jeweiligen Dienst ab und die Risiken reichen von Volatilität bis hin zur Zuverlässigkeit der Plattform, auf der Ihre Vermögenswerte gespeichert sind.

Wenn jemand jedoch bereits Kryptowährung besitzt und diese direkt ausgeben möchte, wird eine Kryptokarte zu einer praktischen Brücke zwischen digitalen Vermögenswerten und dem normalen Leben. Das Wichtigste ist, zu verstehen, wie sie funktioniert, keine „Wunder“ zu erwarten und sie in Situationen zu verwenden, in denen sie wirklich hilfreich ist.

Um mit den Grundlagen zu beginnen, sehen Sie sich den kostenlosen Kurs „Kryptowährung: Vom Anfänger zum fortgeschrittenen Investor“ unter 👉 GoMining

Telegram | Discord | Twitter (X) | Medium | Instagram