Pour simplifier, le PIB blockchain est une tentative de mesurer la valeur économique réelle produite par une blockchain, plutôt que le coût de son token sur une bourse.

En économie traditionnelle, le PIB reflète la valeur totale créée et consommée par les pays. Une blockchain possède également sa propre économie : des millions de transactions, les frais payés par les utilisateurs, les revenus des protocoles, les opérations DEX, les liquidations, les activités d'arbitrage, les coûts de sécurité et les flux de valeur inter-chaînes.

Tout cela forme ensemble le PIB numérique du réseau, ou PIB de la chaîne. Il ne s'agit pas de la capitalisation boursière, ni de la TVL, ni du volume des transactions au comptant. Le PIB de la chaîne montre plutôt comment une blockchain fonctionne réellement, si elle crée de la valeur et si elle peut être considérée comme une économie numérique fonctionnelle. C'est là l'essence même du PIB de la blockchain.

Nous allons décomposer ce concept afin qu'il soit compréhensible même pour quelqu'un qui se souvient du PIB appris à l'école, mais qui n'a jamais considéré les blockchains comme des « pays » dotés de leurs propres systèmes macroéconomiques.

Qu'est-ce que le PIB de la chaîne ?

Le PIB de la chaîne est essentiellement le PIB en ligne de la blockchain, une mesure qui rend compte de l'activité économique sur la chaîne produite par un réseau au cours d'une période donnée.

Si vous imaginez une blockchain comme un petit pays numérique, le PIB de la chaîne est la somme de tout ce qui s'y passe : la valeur transférée, les frais payés par les utilisateurs, les revenus générés par les protocoles, le comportement du MEV et le coût du maintien de la sécurité. C'est un moyen pratique de mesurer la production économique de la blockchain.

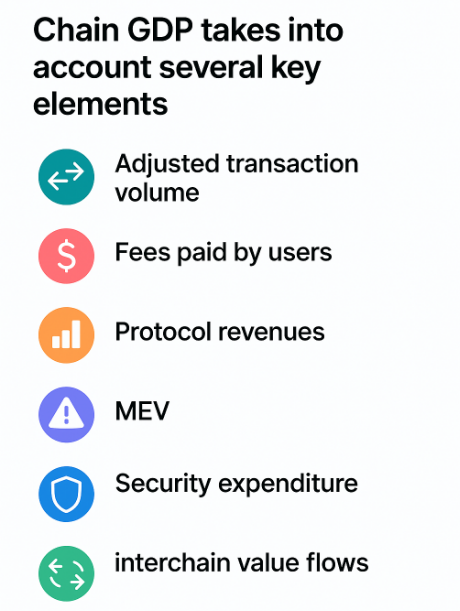

Pour obtenir une image claire et précise, le PIB de la chaîne comprend plusieurs éléments essentiels de l'activité économique cryptographique :

1. Volume de transactions ajusté — valeur réelle transférée

Il ne s'agit pas seulement du nombre de transactions.

Il reflète la véritable valeur économique en chaîne qui circule sur le réseau.

Le volume brut est nettoyé des éléments suivants :

- transactions spam,

- bots,

- flux cycliques,

- activité de transit de pont,

- lots L2 compressés (lorsque des dizaines d'opérations sont regroupées en une seule).

Le volume ajusté montre le mouvement réel de la valeur, et non le trafic bruyant en chaîne.

2. Frais payés par les utilisateurs (revenus provenant des frais d'utilisation)

Chaque transaction et chaque appel de contrat intelligent ont un coût. Les frais sont l'expression la plus directe des indicateurs de productivité du réseau, à savoir la demande réelle d'espace de bloc.

Dans Ethereum, la structure des frais comprend des frais de base et des frais de priorité : une partie est brûlée (EIP-1559), une autre partie est versée aux validateurs. Dans les réseaux PoS, les frais font partie des revenus des validateurs. Il s'agit de l'équivalent numérique de la consommation dans le PIB.

Cette composante est importante pour les revenus du protocole expliqués, car les frais d'utilisation constituent une couche fondamentale de la production économique d'un réseau.

3. Revenus du protocole

Il ne s'agit pas des revenus de la chaîne L1 elle-même, mais des revenus générés par les applications en chaîne : DEX (Uniswap, Orca), marchés de prêt (Aave, Marginfi), plateformes de produits dérivés, modules de stablecoins, frais de pont.

Pour les réseaux L2, cela inclut également les revenus du séquenceur :

- gaz L2,

- MEV capturé par le séquenceur,

- frais de priorité.

Cela fonctionne de manière similaire à la façon dont les entreprises d'infrastructure génèrent des revenus dans les économies traditionnelles.

Un parallèle dans le monde réel est l'activité des utilisateurs qui génère des flux de revenus, comme dans les collections GoMining, où l'utilisation crée une production économique mesurable.

4. MEV (Miner / Maximal Extractable Value)

Le MEV est le « marché parallèle » de la blockchain, mais il reste un élément fondamental de la valeur économique de la chaîne : arbitrage, liquidations, stratégies de sandwich-bot.

Formule : MEV = Arbitrage + Liquidations + Profits sandwich

Bien que cela puisse paraître controversé, le MEV crée véritablement une activité économique, à l'instar des marchés non réglementés dans les économies traditionnelles, qui continuent d'augmenter le chiffre d'affaires et la liquidité.

5. Dépenses de sécurité (récompenses des validateurs)

Il s'agit de l'équivalent des dépenses publiques dans la blockchain. Le réseau rémunère les validateurs afin que : les blocs soient confirmés, la chaîne reste sécurisée et les attaques soient empêchées.

Il existe un débat à ce sujet :

Arguments en faveur de son inclusion :

- Il s'agit d'un coût réel lié à la maintenance du réseau.

- La sécurité est fondamentale pour toute économie.

Arguments contre :

- Il s'agit d'un coût de production, et non d'une production.

- Les récompenses des validateurs peuvent être purement inflationnistes.

La plupart des analystes les incluent séparément.

6. Flux de valeur inter-chaînes

Il s'agit de la valeur qui circule entre les blockchains : Wormhole, LayerZero, Cosmos IBC, swaps inter-chaînes.

Elle reflète les exportations nettes, c'est-à-dire ce que la chaîne « vend » ou « importe » à partir d'autres écosystèmes.

L'idée centrale. Le PIB de la chaîne ne mesure pas le prix du jeton, mais la valeur que le réseau produit réellement chaque jour, ce qui constitue la mesure la plus honnête des fondamentaux de la blockchain.

Pourquoi la mesure du PIB de la chaîne est-elle importante ?

Le PIB de la chaîne nous aide à évaluer les blockchains non pas comme des graphiques et des jetons spéculatifs, mais comme des économies numériques émergentes. Certains réseaux semblent avoir de la valeur simplement parce que leurs jetons sont activement négociés. Mais si la chaîne présente les caractéristiques suivantes :

- presque aucun frais,

- activité minimale,

- protocoles vides,

- aucun flux de capitaux,

alors l'économie est effectivement morte, quelle que soit la capitalisation boursière.

Le PIB de la chaîne permet :

- de distinguer les réseaux réels des réseaux gonflés,

- de comprendre si une chaîne est durable,

- de voir si l'écosystème est vivant,

- de comparer équitablement les réseaux L1 et L2 dont les conceptions sont très différentes.

Également pertinent : Bitcoin Rainbow Chart.

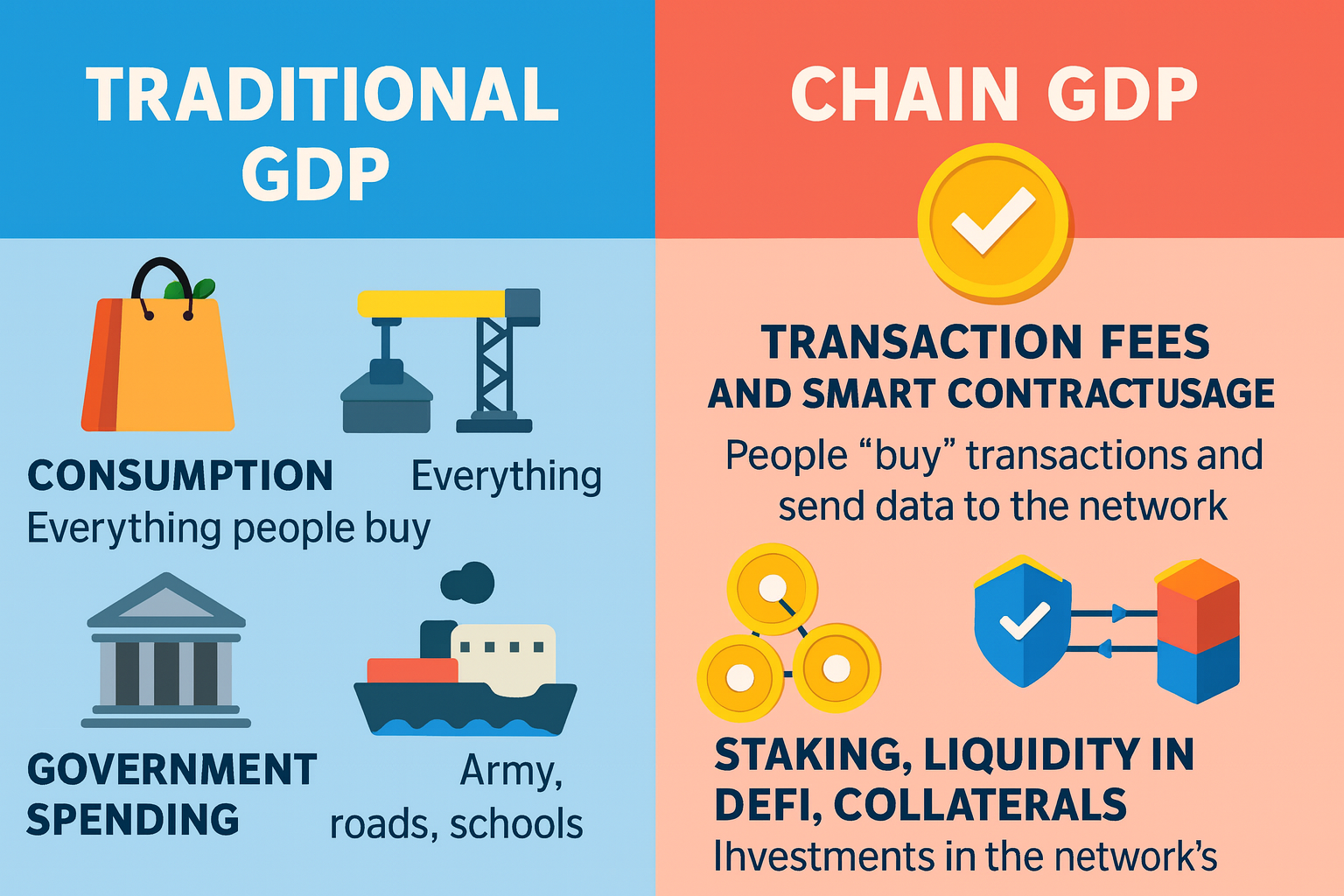

PIB traditionnel vs PIB de la chaîne

En économie traditionnelle, le PIB est calculé à l'aide de la formule C + I + G + NX.

Ce sont les quatre catégories d'activité qui créent de la valeur :

- C — Consommation : tout ce que les gens achètent — nourriture, services, vêtements.

- I — Investissement : construction, équipement, nouvelles usines.

- G — Dépenses publiques : armée, routes, écoles, services publics.

- NX — Exportations nettes : ce qu'un pays vend à l'étranger moins ce qu'il importe.

Si nous transposons cette logique dans le monde des blockchains, la structure est presque la même, seules les activités deviennent numériques :

- C → frais d'utilisation et utilisation de contrats intelligents. Les gens « achètent » des transactions et paient pour leur exécution — il s'agit de consommation numérique.

- I → staking, liquidité DeFi, positions garanties. Il s'agit d'investissements dans l'infrastructure du réseau, similaires à la construction d'usines, mais sous forme numérique.

- G → récompenses des validateurs (émission). Le réseau paie pour sa propre sécurité de la même manière qu'un gouvernement paie pour la défense nationale.

- NX → transferts de valeur inter-chaînes (ponts, IBC). Il s'agit de l'équivalent blockchain du commerce international : une chaîne « exporte » de la valeur vers une autre.

Où l'analogie s'arrête

La comparaison fonctionne bien, mais pas partout :

- Les blockchains ne produisent pas de biens physiques, elles génèrent de la valeur infrastructurelle.

- Les tokens circulent beaucoup plus rapidement que les monnaies nationales : la théorie monétaire classique ne s'applique pas clairement.

- La capitalisation boursière ≠ la production économique, tout comme le prix de l'or n'est pas le même que l'économie d'un pays.

C'est pourquoi le PIB de la chaîne n'est pas une copie du PIB traditionnel, mais un cadre adapté conçu pour les réseaux numériques.

Comment calculer le PIB de la chaîne

Le calcul du PIB de la chaîne est en réalité plus simple qu'il n'y paraît. Pour l'expliquer simplement, il s'agit de la somme de toutes les activités économiques réelles générées par une blockchain sur une certaine période (une journée, une semaine, un mois).

Pour obtenir le chiffre final, il suffit d'additionner plusieurs composantes essentielles. Considérez cela comme la version réseau du PIB numérique. Voici la formule de base :

PIB de la chaîne = Volume de transactions ajusté

+ Revenus provenant des frais d'utilisation

+ Revenus provenant des protocoles

+ MEV capturé

+ Dépenses de sécurité (facultatif)

Chaque partie représente un élément différent de l'économie du réseau :

- Volume de transactions ajusté : la valeur réelle qui circule à l'intérieur de la chaîne, après élimination des bots et des spams.

- Revenus provenant des frais d'utilisation — les frais payés par les utilisateurs. Il s'agit de la mesure la plus directe de la demande pour la blockchain.

- Revenus du protocole — les revenus générés par les applications : DEX, marchés de prêt, ponts, plateformes de produits dérivés, séquenceurs L2.

- MEV capturé — profits provenant de l'arbitrage, des liquidations et d'autres stratégies automatisées.

- Dépenses de sécurité (facultatif) — ce que le réseau dépense pour sa propre sécurité : récompenses des validateurs.

Il y a deux choses importantes à comprendre :

1. Le PIB de la chaîne n'est pas la TVL

La TVL indique le montant des capitaux immobilisés dans les contrats intelligents. Le PIB de la chaîne indique le montant produit par le réseau. Il mesure l'activité, et non les réserves.

2. Le PIB de la chaîne n'est pas la capitalisation boursière

La capitalisation boursière dépend du prix des jetons. Le PIB de la chaîne mesure le travail réel effectué chaque jour par le réseau.

Si vous les comparez à des choses quotidiennes :

La TVL est comme la somme d'argent enfermée dans des coffres-forts. La capitalisation boursière est comme le prix des actions d'une entreprise. Le PIB de la chaîne correspond aux revenus et à l'activité économique réellement générés par le système.

Sources de données

Pour combiner tous ces éléments, les analystes extraient des données de plusieurs sources différentes. Certaines proviennent d'explorateurs de blockchains publics, d'autres de plateformes d'analyse et d'autres encore de modèles internes. Voici les sources types sur lesquelles ils s'appuient :

Explorateurs de blockchains : Etherscan, Solscan, TronScan, Tonscan.

Source : tonscan.org

Tableaux de bord Dune — utilisés pour les visualisations et les requêtes de type SQL sur différentes blockchains.

TokenTerminal — principale source d'informations sur les revenus des protocoles, les données MEV, l'économie des frais et les mesures de rentabilité sur la chaîne.

Analyses MEV — par exemple, tableaux de bord Flashbots, EigenPhi ou divers explorateurs de mempool. Ces outils fournissent des données sur les liquidations, les flux d'arbitrage et les profits des transactions sandwich.

Source : eigenphi.io

Tableaux de bord des séquenceurs L2. Par exemple : Arbitrum, Base, Optimism, zkSync — chaque réseau dispose de son propre explorateur et d'un panneau dédié qui suit les revenus des séquenceurs. Les frais CPU + MEV + frais de priorité constituent la majeure partie de l'activité économique d'un L2.

Modèles analytiques personnalisés. Les analystes construisent parfois leurs propres modèles, car toutes les données ne sont pas disponibles dans un format propre et prêt à l'emploi. Par exemple, il peut être difficile d'extraire un volume ajusté correct ou de calculer le véritable « coût de la sécurité » directement à partir de sources publiques.

Ces sources fournissent ensemble la base factuelle permettant de mesurer la valeur économique de la chaîne.

Exemples — Études de cas

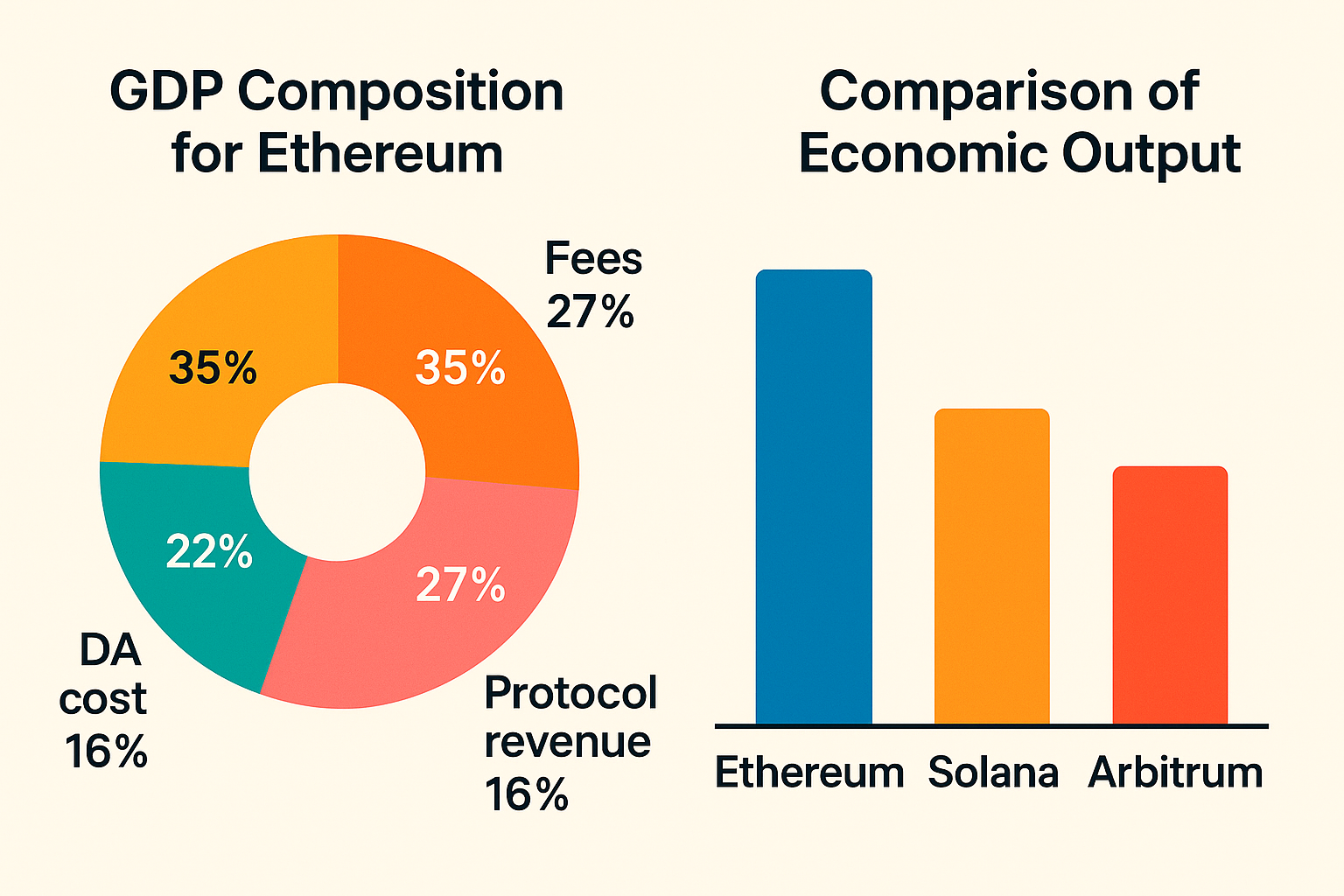

Ethereum

Ethereum est l'exemple le plus clair d'une économie numérique mature avec une forte production économique de la chaîne. Plusieurs facteurs contribuent à son PIB de chaîne exceptionnellement élevé :

1. Frais élevés → forte contribution au PIB. Les frais de gaz dans Ethereum sont parmi les plus élevés du secteur. Cela stimule immédiatement le PIB, car les utilisateurs paient de l'argent réel pour un espace de bloc réel.

2. Un marché MEV très développé. Ethereum possède l'un des écosystèmes MEV les plus sophistiqués : arbitrage, liquidations, enchères prioritaires, lots. Cette « économie parallèle » crée une activité économique supplémentaire qu'aucun autre L1 n'égale à cette échelle.

3. Coûts de disponibilité des données (DA) des réseaux L2. Ethereum agit comme une couche de règlement et de données pour les rollups L2. Lorsque les réseaux L2 publient des données sur Ethereum, ils génèrent des dépenses mesurables, qui correspondent en fait à une demande d'infrastructure soutenue par le gouvernement.

Tout cela fait d'Ethereum l'une des économies numériques les plus solides et les plus productives du secteur de la blockchain.

Solana

Solana suit un modèle très différent, qui influe directement sur son profil de PIB de la chaîne.

1. Frais extrêmement bas. Comme les transactions ne coûtent que quelques centimes, les revenus provenant des frais d'utilisation contribuent beaucoup moins au PIB que dans Ethereum. Pour Solana, les frais seuls ne reflètent pas l'utilisation du réseau.

2. Le PIB dépend davantage de l'activité du protocole. Les principaux facteurs sont les suivants : volume DEX (en particulier les hybrides AMM et orderbook), marchés NFT, activité memecoin, revenus provenant des protocoles à haute fréquence.

3. Débit élevé → le volume ajusté devient essentiel. Solana traite des dizaines de milliers de transactions par seconde, mais une grande partie d'entre elles sont des bots, des mises à jour de cotations, des boucles d'arbitrage.

4. Pour cette raison, le volume de transactions ajusté est particulièrement important, car le volume brut fausserait considérablement le tableau. Le PIB de la chaîne Solana n'est pas déterminé par les frais, mais par l'activité au sein de ses applications.

Réseaux L2 (Arbitrum, Base, Optimism)

Les rollups L2 ont une structure économique unique, leur PIB de chaîne est donc différent.

1. Principale source de revenus → revenus des séquenceurs. Les séquenceurs L2 tirent leurs revenus des frais de gaz L2, des MEV qu'ils capturent et des frais de priorité pour l'inclusion.

2. C'est le « moteur » du PIB au niveau L2.

3. Dépendance vis-à-vis d'Ethereum. Chaque réseau L2 doit payer : le gaz L1 (publication de preuves et de données), la disponibilité des données (coût DA).

4. Ces dépenses constituent une « taxe à l'exportation » intégrée à Ethereum, à l'instar d'un pays qui dépend des services d'infrastructure importés.

5. Croissance du PIB = expansion du protocole + revenus des séquenceurs. À mesure que les écosystèmes L2 se développent (DEX, applications sociales, memecoins, plateformes perps), les revenus de leurs protocoles augmentent. Cette croissance se reflète directement dans les indicateurs du PIB de la chaîne.

Les L2 ne doivent pas être comparés aux L1, mais plutôt aux villes d'un pays qui dépendent d'un gouvernement central (Ethereum) tout en générant leur propre économie locale.

Pourquoi le PIB de la chaîne est-il important ?

Comprendre le PIB de la chaîne permet d'évaluer les blockchains en tant qu'économies réelles, et non comme de simples actifs spéculatifs.

Pour les investisseurs

Le PIB de la chaîne montre quels réseaux produisent une valeur réelle et lesquels ont simplement un « jeton populaire ». Il s'agit d'un indicateur fondamental, similaire au PIB des pays traditionnels, qui permet de distinguer la spéculation des activités significatives.

Si vous souhaitez évaluer les réseaux du point de vue du rendement ou de l'économie minière, des outils tels que le calculateur de récompense GoMining sont utiles : https://gomining.com/calculator

Pour les équipes L1 / L2

Pour les développeurs et les équipes de l'écosystème, le PIB de la chaîne est une mesure objective des progrès du réseau. Il permet d'évaluer :

- si les mises à niveau ont fonctionné,

- si les changements apportés au prix du gaz étaient pertinents,

- si l'activité du protocole a augmenté,

- si l'écosystème est devenu plus productif.

Il s'agit d'un « tableau de bord » permettant de suivre la santé de l'économie numérique.

Pour les institutions

Les acteurs institutionnels ne s'intéressent pas au battage médiatique, mais à la création de valeur. Pour eux, le PIB de la chaîne devient une mesure analytique standard, similaire au chiffre d'affaires dans la finance traditionnelle.

Il montre si une blockchain peut soutenir une activité économique réelle, et pas seulement la spéculation sur les jetons.

Limites du PIB de la chaîne

Comme toute mesure, le PIB de la chaîne ne montre pas tout. Il ne prend pas en compte :

- la valeur des jetons en tant que réserve de valeur,

- la capitalisation boursière,

- l'activité hors chaîne (développeurs, GitHub, recherche, outillage),

- le trading au comptant sur les bourses centralisées.

En d'autres termes, le PIB de la chaîne ne mesure que la production sur la chaîne, et non l'ensemble de l'écosystème. Il s'agit d'un indicateur précis et fondé, mais pas universel.

Résumé

Le PIB de la chaîne représente la prochaine étape dans la compréhension de la structure des économies blockchain. À mesure que les réseaux mûrissent, cet indicateur permet d'identifier les chaînes qui créent véritablement de la valeur et celles qui dépendent uniquement de la spéculation.

La prochaine évolution est le concept de VAB (valeur ajoutée brute) de la chaîne, une mesure encore plus détaillée de la valeur nette générée par les différents secteurs d'une économie blockchain.

Tout comme les pays se font concurrence en termes de productivité, les blockchains se font de plus en plus concurrence en tant qu'États numériques dotés de leurs propres économies, infrastructures, exportations et marchés internes.

Le PIB de la chaîne est en train de devenir un indicateur fondamental, au même titre que la capitalisation boursière, pour évaluer la santé économique d'un réseau blockchain.

Inscrivez-vous et accédez gratuitement (pour l'instant) au cours GoMining sur la cryptomonnaie et le minage de Bitcoin.

Telegram | Discord | Twitter (X) | Medium | Instagram

FAQ

1. Qu'est-ce que le PIB de la chaîne en termes simples ?

Le PIB de la chaîne est la valeur économique réelle créée par une blockchain : frais, revenus du protocole, MEV, activité sur la chaîne. C'est comme le PIB pour les réseaux numériques.

2. En quoi le PIB de la chaîne diffère-t-il de la capitalisation boursière ?

La capitalisation boursière indique le coût d'un jeton. Le PIB de la chaîne indique la production du réseau. Prix ≠ productivité.

3. Le PIB de la chaîne est-il identique à la TVL ?

Non. La TVL mesure le capital bloqué. Le PIB de la chaîne mesure la production économique au fil du temps.

4. Pourquoi utilise-t-on le volume de transactions ajusté plutôt que le volume brut ?

Parce que le volume brut inclut les bots, les spams et les boucles de lavage. Le volume ajusté montre le mouvement réel de la valeur.

5. Pourquoi le MEV compte-t-il comme une activité économique ?

Parce que l'arbitrage, les liquidations et autres stratégies MEV déplacent des capitaux et génèrent des revenus, tout comme les marchés informels dans les économies réelles.

6. Les récompenses des validateurs doivent-elles être comptabilisées dans le PIB de la chaîne ?

Cela dépend de la méthodologie :

- certains l'incluent (la sécurité est essentielle au réseau),

- d'autres l'excluent (il s'agit d'un coût, pas d'une production).

7. Pourquoi les réseaux L2 ont-ils une structure de PIB différente ?

Parce que leurs principaux revenus proviennent des frais de séquenceur et qu'ils paient des frais DA/Gas à Ethereum. Ils fonctionnent comme des « villes » au sein d'un « pays » L1.

8. Pourquoi le PIB de la chaîne est-il important pour les investisseurs ?

Il permet d'identifier les réseaux qui génèrent une valeur réelle, et non pas seulement un engouement ou une spéculation.

9. Le PIB de la chaîne peut-il prédire la viabilité à long terme ?

Oui. Les réseaux dont le PIB est solide et diversifié ont tendance à avoir des écosystèmes plus sains et plus résilients.

10. Qu'est-ce que le PIB de la chaîne ne mesure pas ?

- la valeur de stockage des jetons

- la capitalisation boursière

- l'activité hors chaîne

- les échanges centralisés

- l'écosystème des développeurs

Il ne mesure que la productivité sur la chaîne.