Leggi questo articolo per capire come funziona la tokenizzazione, cos'è, quali rischi comporta e come può semplificarti la vita.

Immagina di possedere un lingotto d'oro, una piccola quota di un appartamento, un paio di titoli di Stato o persino un asset digitale come stETH. Tutti questi asset hanno un valore reale, ma gestirli nel mondo tradizionale è complicato: l'oro deve essere conservato, gli immobili richiedono pratiche burocratiche, i titoli di Stato vengono acquistati tramite broker e nessuno di questi asset può essere trasferito o gestito istantaneamente.

Le risorse tokenizzate risolvono questo problema. La tokenizzazione consente di “confezionare” il valore reale o digitale in un token su una blockchain. Questo token non è solo un'immagine carina, ma rappresenta il tuo diritto legale su una risorsa specifica: oro in un caveau, una frazione di una proprietà, un titolo, una merce, una quota di un fondo o persino uno strumento crittografico esistente come un token puntato.

A prima vista, tutto sembra semplice: prendere un bene reale, creare un token che lo rappresenti e trasferirlo nel Web3. Ma dietro questa semplicità si nasconde una grande infrastruttura: custodi che detengono beni reali, quadri giuridici, regolamentazioni, audit di riserva, oracoli dei prezzi e contratti intelligenti che garantiscono il funzionamento trasparente ed equo del sistema.

La tokenizzazione offre diversi vantaggi: accesso 24 ore su 24, 7 giorni su 7, possibilità di possedere piccole frazioni di asset, piena trasparenza di tutti i movimenti e integrazione perfetta con la DeFi. Allo stesso tempo, gli asset tokenizzati comportano anche dei rischi: dipendenza dai custodi, vincoli normativi, accuratezza degli oracoli dei prezzi e qualità del meccanismo di rimborso che consente di convertire il token in asset reale.

Spiegazione semplice di come funziona la tokenizzazione

Un asset tokenizzato è semplicemente un token digitale che conferma la proprietà di qualcosa di reale. In sostanza, è un documento digitale che attesta: sei proprietario di un asset specifico detenuto da un custode di fiducia. La blockchain cambia solo il formato: trasferisce la proprietà in un ambiente digitale dove i trasferimenti e la contabilità diventano più facili e accessibili. Proprio come le azioni consentono di detenere una piccola parte di una società, le risorse tokenizzate rendono più facile il trasferimento di valore, ma non sono limitate a una sola società e sono molto più facili da inviare, archiviare, ricevere e scambiare.

Tipi di risorse tokenizzate

1. Risorse del mondo reale (RWA)

Questo è il segmento in più rapida crescita perché fa da ponte tra la finanza tradizionale e il Web3. Pensate al vecchio mondo finanziario - oro, obbligazioni, petrolio, immobili - che esisteva nel proprio ecosistema chiuso, mentre il Web3 viveva separatamente. Nel 2025, questi mondi hanno finalmente iniziato a fondersi. Ecco perché gli RWA sono diventati la tendenza più importante dell'anno. Giganti come BlackRock, Tether, Franklin Templeton, Fidelity, Coinbase e Circle stanno entrando in questo spazio perché gli utenti vogliono asset reali in una forma compatibile con la blockchain.

Titoli del Tesoro statunitense tokenizzati. Si tratta di titoli del Tesoro reali detenuti da un custode, mentre voi possedete un token che fa riferimento ad essi. Sono popolari perché offrono rendimenti stabili del 4-5% e sono considerati un bene sicuro. Progetti degni di nota: Ondo Finance, Backed Finance.

Immobili tokenizzati. È possibile acquistare una piccola quota di un immobile, anche solo lo 0,1% di un edificio o di un appartamento. Ciò riduce la barriera all'ingresso nel mercato immobiliare, che normalmente è costoso e lento. Esempio: Realt.

Oro tokenizzato. 1 token PAXG = 1 oncia troy di oro fisico conservato in un caveau di Londra. È come possedere oro senza tenere lingotti sotto il letto. Esempio: PAX Gold (PAXG).

Materie prime tokenizzate. Anche il petrolio o l'argento possono essere tokenizzati: uno strumento utile per i trader e i protocolli DeFi che cercano un'esposizione alle attività reali. Esempi: Tiberius (metalli), Kinesis Silver (KSILV).

Obbligazioni societarie tokenizzate. Il debito di una società confezionato in un token. Funziona come le normali obbligazioni, ma è più veloce e meno costoso da gestire.

Esempio: Backed Finance emette token che fanno riferimento al debito societario di Apple e Tesla.

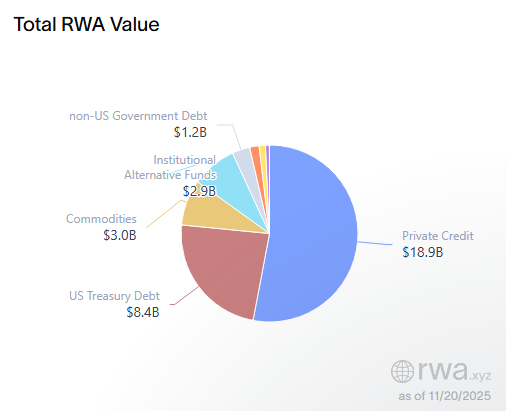

Dove monitorare le statistiche RWA? Il dashboard più semplice è RWA.xyz: una semplice panoramica in tempo reale del volume totale delle attività tokenizzate, dei principali emittenti e del momentum di mercato.

Fonte: app.rwa.xyz

2. Attività native digitali (token nativi digitali)

Si tratta di attività che hanno origine all'interno degli ecosistemi blockchain e non hanno alcun equivalente fisico. Agiscono come “versioni virtuali” di strumenti crittografici o finanziari esistenti, progettati per garantire flessibilità, interoperabilità e nuove funzioni all'interno del Web3.

Token avvolti (ad esempio, WBTC). Immaginate di avere BTC ma di volerlo utilizzare nella DeFi, per prestarlo, scambiarlo o utilizzarlo per il farming. Bitcoin non può farlo sulla propria rete, quindi viene “avvolto” in un token e trasferito su Ethereum. Il risultato è un gemello digitale di Bitcoin, uguale nel prezzo ma in grado di funzionare dove Bitcoin stesso non può. Esempio: WBTC — Wrapped Bitcoin.

Token di staking liquido (LST), come stETH. Quando si effettua lo staking di ETH, è possibile ricevere un token che dimostra che il proprio ETH è bloccato nello staking e guadagna ricompense. Questo token può essere scambiato, utilizzato nella DeFi o inviato a qualcun altro, mentre il proprio ETH originale continua a funzionare come validatore.

Esempio: stETH di Lido.

Token sintetici/derivati (derivati on-chain). Token creati su una blockchain per rispecchiare il prezzo o il rendimento di altre criptovalute. Esempi: sETH, sUSD, sBTC (ecosistema Synthetix).

Perché questa categoria è a sé stante? Perché questi asset:

— non hanno alcun supporto fisico,

— sono creati direttamente on-chain,

— esistono per supportare le funzioni Web3,

— aiutano le criptovalute a muoversi attraverso le reti e ad acquisire nuove utilità.

Agiscono come adattatori e contenitori nel mondo Web3, rendendo il sistema più flessibile e liquido.

3. Fondi e titoli tokenizzati

In termini semplici, i fondi tokenizzati sono gli stessi ETF, quote di fondi comuni di investimento o partecipazioni societarie, solo in una forma digitale più conveniente.

Immaginate un tipico fondo indicizzato come S&P 500 o Nasdaq-ETF. Nel TradFi, hai bisogno di un broker, di molte pratiche burocratiche, dell'accesso a una borsa valori e sei limitato agli orari di negoziazione. La tokenizzazione rimuove queste barriere: il fondo esiste come token blockchain, memorizzato nel tuo portafoglio, trasferibile in pochi secondi e negoziabile 24 ore su 24, 7 giorni su 7. Esempi principali:

Franklin Templeton — Franklin OnChain U.S. Government Fund (FOBXX). Uno dei più grandi gestori patrimoniali al mondo ha tokenizzato parte del proprio fondo di titoli di Stato su Stellar e Polygon: il primo fondo registrato a operare interamente on-chain.

Sito web: https://www.franklintempleton.com

BlackRock — BUIDL Tokenized Fund. Il più grande gestore patrimoniale al mondo (oltre 10.000 miliardi di dollari) è entrato nel mondo della tokenizzazione con BUIDL, un fondo interamente on-chain sostenuto dai titoli del Tesoro statunitense.

Sito web: https://blackrock.com

Ondo Finance — OUSG. Una versione tokenizzata del fondo di titoli del Tesoro statunitensi di BlackRock.

Sito web: https://ondo.finance

WisdomTree Prime. Un importante emittente di ETF con una linea completa di fondi tokenizzati negli Stati Uniti.

Sito web: https://www.wisdomtreeprime.com

4. Le stablecoin come forma di tokenizzazione

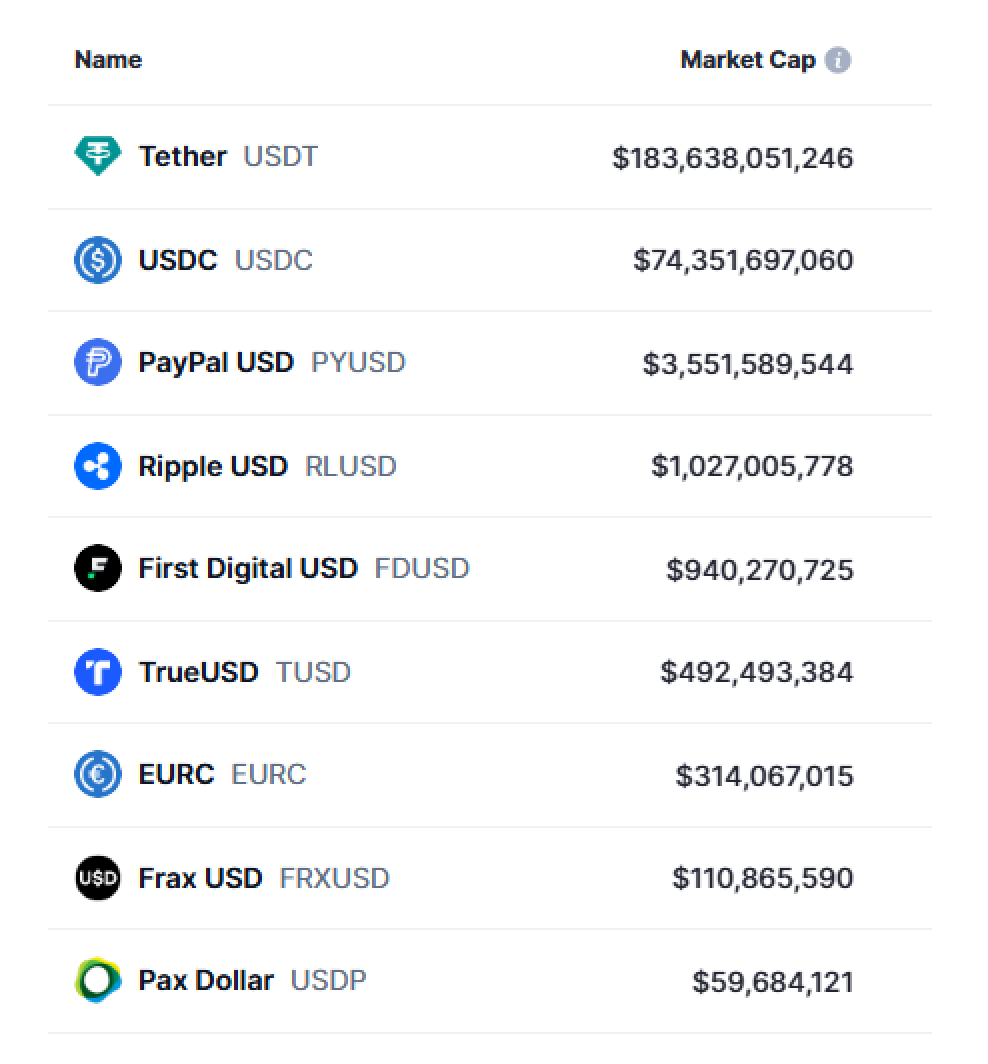

Anche le stablecoin sono in realtà tokenizzate: sono dollari tokenizzati. Immaginate una banconota digitale. Voi detenete un token come USDT o USDC, mentre i dollari reali, i buoni del Tesoro e altri asset sicuri sono custoditi da un depositario. Il token è come una ricevuta digitale che dice: “Questo token è garantito da 1 dollaro reale”.

Le stablecoin più grandi per capitalizzazione di mercato

Le stablecoin funzionano così bene perché sono lo strumento più conveniente nel mondo delle criptovalute: disponibili 24 ore su 24, 7 giorni su 7, trasferibili in pochi secondi, trasparenti (è possibile vedere i flussi sulla catena) e integrate in ogni piattaforma DeFi. Progetti principali:

USDT (Tether) — la stablecoin più grande con oltre 180 miliardi di dollari in circolazione. Garantita da titoli del Tesoro, banche e strumenti liquidi. Nel 2025, Tether si è espansa nel settore RWA, tokenizzando titoli del Tesoro e altre attività commerciali.

Sito web — https://tether.to

USDC (Circle) — la seconda stablecoin più grande e la più conforme alle normative. Supportata dalle principali banche e società di revisione contabile; compatibile con Apple Pay e i sistemi finanziari. Circle emette anche titoli del Tesoro tokenizzati tramite fondi di riserva.

Sito web — https://www.circle.com

PYUSD (PayPal) — un passo importante per portare la valuta tokenizzata agli utenti mainstream statunitensi. Sito web — https://paypal.com

EUROe — un euro digitale europeo completamente garantito.

GUSD (Gemini) — una stablecoin completamente regolamentata emessa da Gemini.

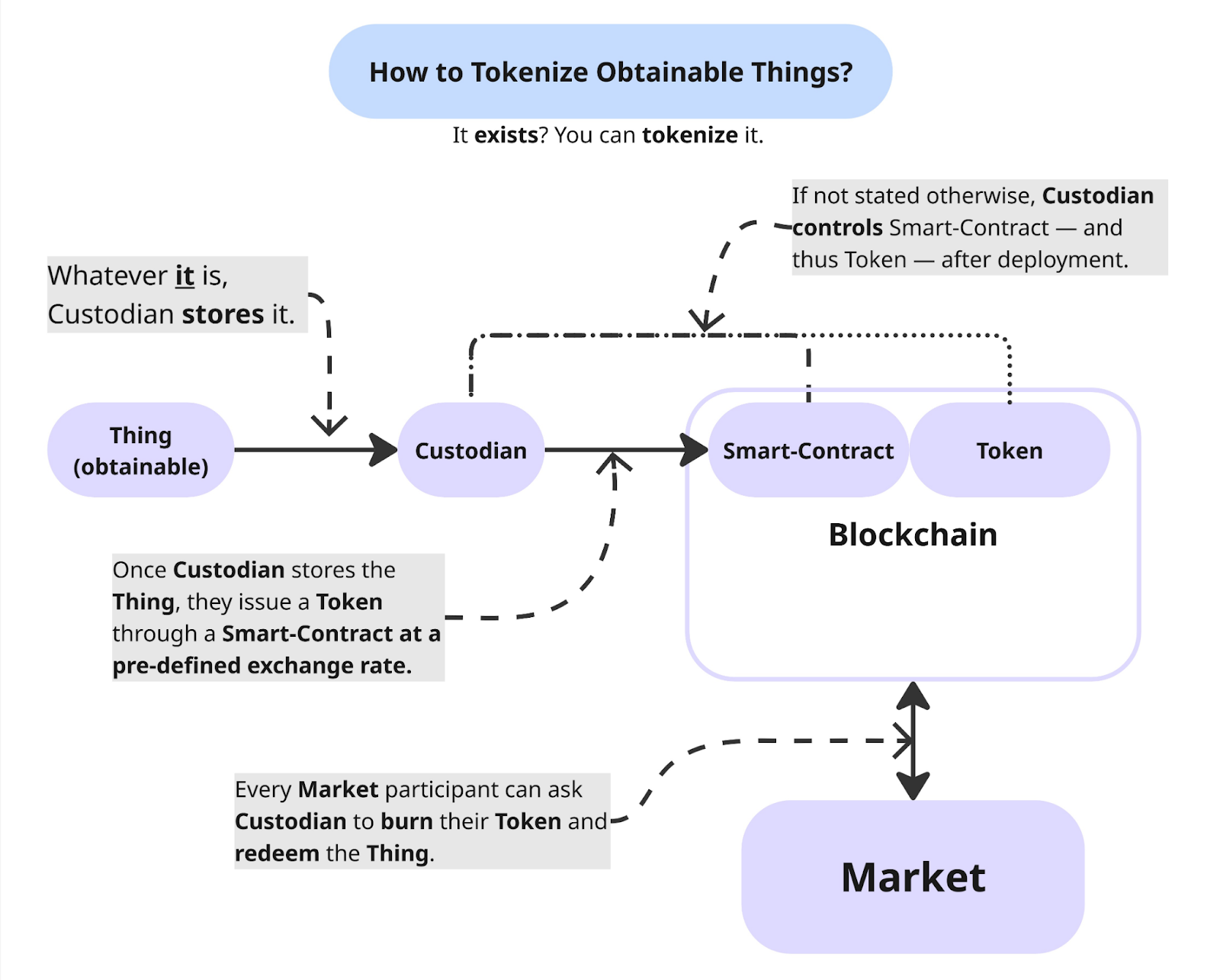

Come funziona la tokenizzazione

La tokenizzazione sembra elegante dall'esterno: si prendono oro, obbligazioni o immobili e li si trasforma in un comodo token digitale. Ma dietro le quinte, il processo è molto strutturato e concreto.

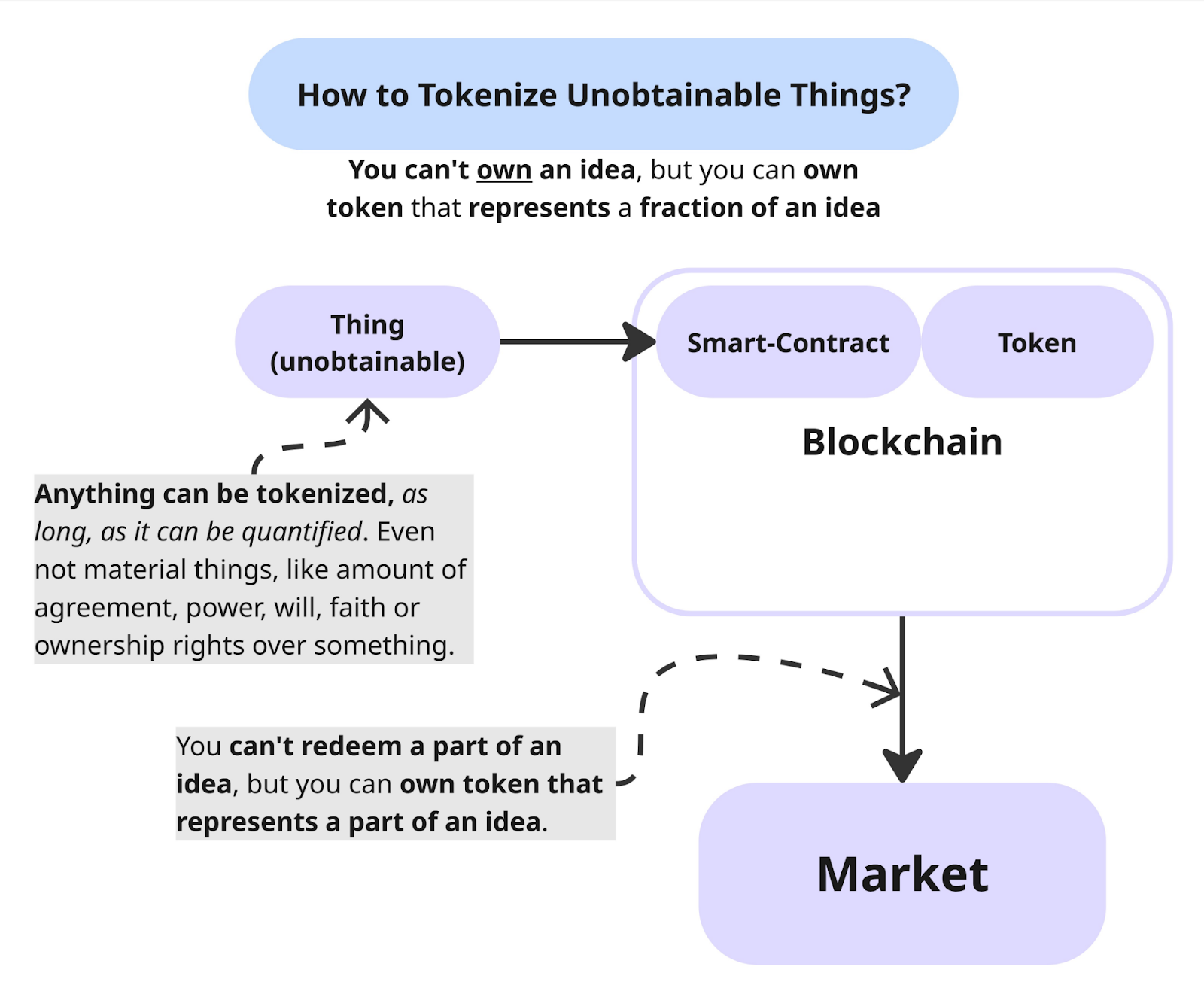

Explanation of idea tokenization, such as with memecoins

Immaginate di spedire un pacco: dovete descrivere cosa state spedendo, dove è conservato, chi ne è responsabile, come viene verificato e come il destinatario può ritirarlo. La tokenizzazione segue la stessa logica, solo in un contesto finanziario.

In primo luogo, l'asset viene “digitalizzato”.

Un'azienda o una piattaforma definisce quale asset sostiene il token: oro, obbligazioni, immobili o altro. Quindi documenta le informazioni di base: dove è conservato l'asset, chi ne è responsabile, come viene provata la sua esistenza e quali diritti riceve il detentore del token (proprietà, rendimento, rimborso, ecc.). È come creare una scheda prodotto prima di metterla su un mercato online.

Successivamente, l'asset viene posto sotto custodia e regolamentazione.

L'oggetto fisico (oro, titoli, certificati di proprietà) viene conservato presso un custode autorizzato: una banca, un trust o un deposito digitale. Senza una custodia reale, il token non è altro che una bella immagine. Entrano quindi in gioco i controlli KYC, i requisiti AML, gli audit e la rendicontazione. Questo è ciò che crea fiducia nel mondo TradFi.

Segue l'emissione del token su una blockchain.

Una volta che tutto è chiaro con l'asset, viene emesso un token su una rete come Ethereum, Solana o Polygon. Lo smart contract definisce quanti token esisteranno, chi può trasferirli, chi può eseguire gli aggiornamenti e come possono essere riscattati per l'asset reale. Il contratto funziona come un regolamento che non può essere modificato retroattivamente.

Quindi entrano in gioco gli oracoli e le prove di riserva.

Per garantire che il token rifletta il valore dell'asset reale, oracoli come Chainlink forniscono prezzi aggiornati per l'oro, il dollaro, le obbligazioni o gli immobili. La prova di riserva fornisce una prova pubblica che l'asset esiste nel posto giusto e nella quantità giusta, come le ricevute online che confermano che tutto è dove dovrebbe essere.

Infine, il token può essere riscattato.

Se necessario, l'utente può restituire il token e ricevere l'asset reale o il denaro. Il processo varia: alcuni progetti consentono di prelevare dollari, altri consentono di riscattare oro o realizzare il pagamento delle obbligazioni. Tutto dipende dall'asset e dalla configurazione normativa.

Schema di tokenizzazione degli asset

Vantaggi della tokenizzazione

Il punto di forza principale della tokenizzazione è che rende il lavoro con gli asset reali semplice come inviare USDT.

Liquidità 24 ore su 24, 7 giorni su 7. I mercati tradizionali seguono orari rigidi: quando la borsa chiude, bisogna aspettare il giorno successivo. Con i token, la blockchain non dorme mai: è possibile acquistare, vendere o trasferire in qualsiasi momento, compresi i giorni festivi e le ore notturne.

Proprietà frazionata. Non è necessario acquistare un lingotto d'oro intero o un immobile completo: è possibile possedere una piccola frazione, come 0,005 once o lo 0,1% di un edificio. Ciò abbassa la barriera di ingresso e apre i mercati a persone con budget più ridotti.

Trasparenza. Tutto è visibile sulla catena: movimenti dei token, offerta totale, riserve confermate. Non è necessario fidarsi della parola di nessuno: tutto è verificabile.

Regolamento rapido. I trasferimenti tradizionali di proprietà possono richiedere giorni o settimane a causa di avvocati, depositi e controlli. Con i token, la transazione viene regolata in pochi secondi.

Integrazione DeFi. Un token può essere utilizzato come garanzia, scambiato o utilizzato per il yield farming: diventa una parte viva dell'ecosistema, non solo una voce su carta.

Leggi anche: Perché vale la pena conservare parte dei propri asset in criptovaluta.

Rischi e limiti della tokenizzazione

La tokenizzazione comporta anche dei rischi. È importante comprenderli.

Rischio di custodia. Anche se il token è perfetto, dietro di esso deve esserci un bene reale.

Se la banca o il trust che custodisce i beni fallisce o viene sanzionato, l'accesso alla garanzia può andare perso.

Regolamentazione. Molti beni tokenizzati sono considerati titoli, il che significa KYC, rendicontazione e supervisione normativa. A volte l'accesso è limitato per gli utenti regolari.

Oracoli. Se un oracolo fallisce o fornisce dati errati, il token potrebbe mostrare un prezzo sbagliato, causando problemi nella DeFi.

Limiti di rimborso. Non tutti i token possono essere rimborsati facilmente. Alcuni richiedono lo status di investitore accreditato, altri richiedono tempo e altri ancora hanno un limite di importo.

Frammentazione della liquidità. I token emessi su più reti (Ethereum, Solana, Polygon) dividono la liquidità tra le piattaforme.

Come valutare un asset tokenizzato

Prima di fidarti di un asset tokenizzato, trattalo come un venditore su un mercato. Vuoi sapere chi c'è dietro, se le loro affermazioni sono reali e cosa succede se hai bisogno di un rimborso.

1. Chi è il custode? La domanda fondamentale. Un custode affidabile è come acquistare elettronica da un negozio ufficiale. Uno losco è come ordinare un iPhone da un venditore senza recensioni.

2. Esistono prove pubbliche delle riserve? Si tratta delle “ricevute” che confermano l'esistenza dell'asset. I progetti solidi pubblicano audit, rapporti e dati API.

3. Come viene calcolato il NAV? Il NAV mostra il valore reale dietro al token. Se il progetto spiega chiaramente il suo metodo e lo aggiorna spesso, va bene. Se i calcoli sono vaghi, non sapete cosa state acquistando.

4. È disponibile il rimborso e a chi? Il rimborso è la possibilità di scambiare il token con l'asset o con denaro contante. A volte è aperto a tutti gli utenti, altre volte solo ai grandi investitori.

Se il rimborso non esiste affatto, il token diventa un “vaso sigillato”: puoi tenerlo, ma non puoi accedere a ciò che contiene.

5. Su quale catena funziona? Ethereum, Solana, Polygon, Avalanche o una rete privata. Questo influisce sulle commissioni, sulla velocità e sulla compatibilità DeFi.

6. È legalmente un titolo? Se sì, si applicano KYC e reporting. Non è necessariamente un male, ma è importante sapere a che punto si è.

7. Ci sono audit regolari? I progetti validi sono sempre sottoposti ad audit esterni.

Il quadro ideale: tutto è chiaro, trasparente e supportato da documentazione.

Il futuro della tokenizzazione

La tokenizzazione non è una moda passeggera, ma un importante cambiamento tecnologico. Siamo più o meno allo stesso punto in cui si trovava Internet all'inizio degli anni 2000: le persone stanno solo iniziando a comprendere le dimensioni di questo mercato.

1. Le obbligazioni e i titoli di Stato passeranno completamente alla blockchain

I governi e i grandi gestori patrimoniali non hanno motivo di mantenere registri obsoleti. I token rendono il regolamento più veloce, più economico e più trasparente. Nei prossimi anni, trilioni di dollari in obbligazioni vivranno sulle rotaie della blockchain.

2. L'accesso alle materie prime e agli immobili diventerà più facile

Acquistare un immobile commerciale o una parte di un lingotto d'oro era quasi impossibile. Ora bastano pochi clic e si possiede una quota, proprio come un'azione. La tokenizzazione elimina la barriera più grande: l'alto costo di ingresso.

3. Il Web3 riceverà massicci afflussi di capitali istituzionali

BlackRock, Fidelity, Franklin Templeton, Tether, Circle: sono già qui. Quando i giganti entrano in un mercato, il capitale li segue.

4. La DeFi si collegherà finalmente all'economia reale

Invece di riciclare token interni, la DeFi lavorerà con asset reali: titoli del Tesoro, immobili, oro, materie prime, debito societario. È come se gli exchange di criptovalute avessero improvvisamente accesso a strumenti finanziari reali, non solo a astrazioni digitali.

Riepilogo

La tokenizzazione è essenzialmente un nuovo sistema di trasporto per il vecchio mondo della finanza.

Per decenni, gli asset reali hanno vissuto in sistemi chiusi e isolati: obbligazioni con broker, immobili con notai, oro in caveau, materie prime su borse regolamentate, ciascuno con le proprie regole e i propri intermediari. Il Web3 ha introdotto un altro modo per trasferire valore: istantaneo, globale, trasparente e senza attriti inutili.

La tokenizzazione è il ponte tra questi due mondi. Il ponte è già operativo e le prime “auto” lo stanno attraversando: titoli del Tesoro statunitense tokenizzati, oro PAXG, titoli Backed Finance, proprietà RealT e stablecoin di Circle e Tether.

Nei prossimi 3-5 anni, altri beni reali attraverseranno questo ponte: obbligazioni, materie prime, immobili, debito societario e, infine, interi prodotti finanziari.

Per gli utenti, ciò significa un accesso più semplice, meno intermediari, meno burocrazia e una scelta molto più ampia. Stiamo assistendo al passaggio dalla finanza cartacea alla finanza digitale nativa, proprio come l'evoluzione dai telefoni a tasti agli smartphone. E non si può tornare indietro.

Iscriviti e accedi gratuitamente (per ora) al corso GoMining sulle criptovalute e il mining di Bitcoin.

Telegram | Discord | Twitter (X) | Medium | Instagram

FAQ

1. Che cos'è esattamente un asset tokenizzato? Un token digitale supportato da un asset reale: oro, obbligazioni, immobili, materie prime o uno strumento finanziario nel Web3.

2. È una criptovaluta? No. Non è un token speculativo, ma una ricevuta digitale che prova la proprietà di un asset reale.

3. Dove viene conservato l'asset sottostante? In una banca, un trust o un custode autorizzato, che ne detiene la responsabilità legale.

4. Perché utilizzare i token se esistono già i mercati tradizionali? I token consentono trasferimenti istantanei, accesso 24 ore su 24, 7 giorni su 7, proprietà frazionata e una minore dipendenza dagli intermediari, qualcosa che TradFi non offre.

5. È possibile possedere una piccola parte di un asset? Sì. Anche lo 0,1% di un immobile o 0,005 once d'oro: è proprio questo il punto.

6. Come si verifica che l'asset sia reale? Attraverso prove di riserva, audit e rapporti dei custodi.

7. Il token può essere riscattato per l'asset reale? Sì, se il progetto supporta il riscatto. Alcuni consentono di prelevare oro, altri restituiscono dollari.

8. Ci sono rischi? Sì. I principali sono l'affidabilità del custode, la regolamentazione, l'accuratezza dell'oracolo e la disponibilità di riscatto.

9. In che modo questo è diverso dalle stablecoin? Le stablecoin tokenizzano la valuta (USD).

Le RWA tokenizzano tutto il resto: obbligazioni, materie prime, proprietà, fondi.

10. Perché il 2025 sarà un anno esplosivo per le RWA? Perché istituzioni come BlackRock, Franklin Templeton, Tether, Fidelity e Circle sono passate alla tokenizzazione e stanno trasferendo trilioni in formati digitali.