アマゾンが2006年にAWSをローンチした時、クラウドコンピューティングが分散型インターネット革命の基盤となるとは、ほとんど誰も予想していなかった。しかし今日、Web3が進化する中で、私たちは逆説に直面している。中央集権的なプラットフォームから解放するために設計された技術が、依然としてWeb2のクラウドインフラに大きく依存しているのだ。

本稿は、クラウドコンピューティングが暗号通貨と分散型アプリケーションの未来をいかに定義するかを長年観察した結果である。

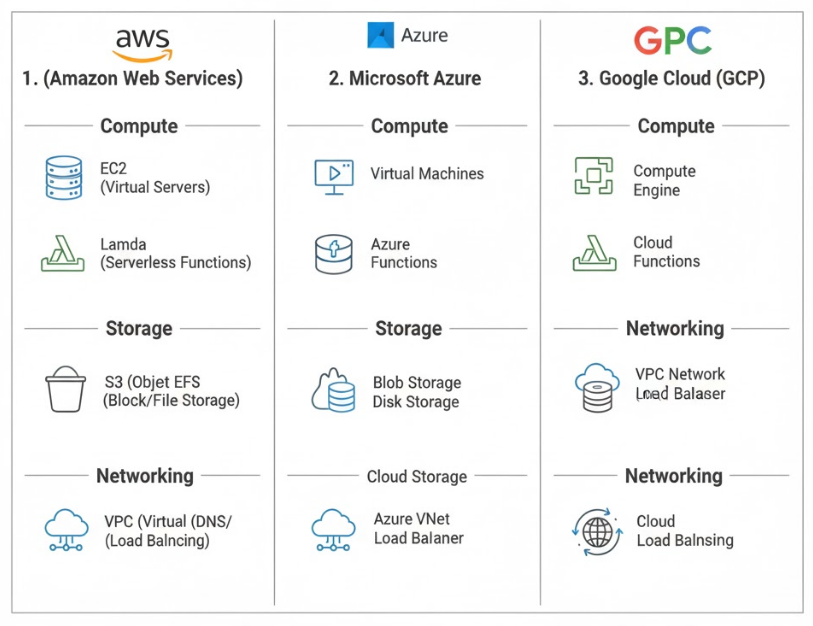

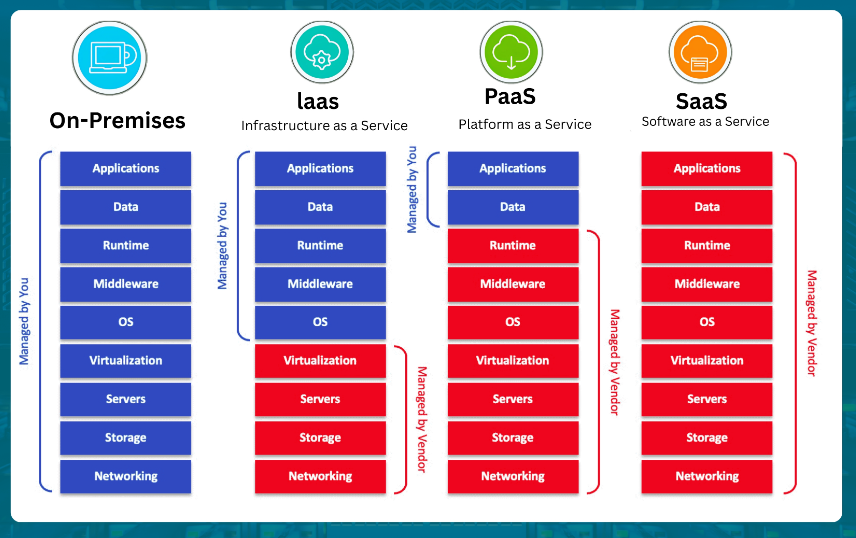

Web2におけるクラウドコンピューティング:現代インターネットを支えるアーキテクチャ

クラウドコンピューティングはデータの保存・処理方法を変革した。企業は物理的なデータセンターを運用する代わりに、 Amazon Web Services、 Microsoft Azure、 Google Cloud Platformといった大手からコンピューティング能力を借り受ける:

クラウドインフラの三本柱:

- Infrastructure as a Service (IaaS) — 数分で拡張可能な仮想サーバーとストレージ。土地を借りるようなもの:基盤は提供されるが、家を建てるのは自分次第。

- Platform as a Service (PaaS) — 事前設定済みの開発環境。開発者はOSやミドルウェアではなくコードに集中できる。

- サービスとしてのソフトウェア(SaaS) — Gmail、Salesforce、Netflixのようにブラウザで即利用可能なアプリケーション。

ガートナーによれば、世界のクラウド市場は2024年に6,780億ドルに達し、2025年末までに8,050億ドルに達すると予測されています。このインフラは1日あたり数兆件のトランザクションを処理しています — 銀行業務から動画ストリーミングまで。

簡単な例え:

家を購入する代わりに、家具付きアパートを借りるイメージです。使用分だけ支払い、クリック一つでスペースを拡張でき、修理も不要。クラウドも同じ仕組みです:1万ドル以上のサーバーを購入したり、システム管理者を雇う必要はありません。月額50~100ドルの仮想サーバーで全てが解決します。

Web3のパラドックス:中央集権的インフラ上に構築された分散化

多くの人が依然として見落としている事実:大半のブロックチェーンノードはAWS、Azure、Google Cloud上で稼働している。

Messariの調査(2024年第4四半期)によれば、イーサリアムノードの約54%がクラウドプラットフォームでホストされており、AWS単独で33%を占める。

自宅でバリデーターを運用するのはコストがかかりリスクも大きい(停電、ハードウェア問題)。専用サーバーのレンタルは月額200~300ドルかかる。同等の性能を持つクラウドVMなら50~80ドルだ。

重大な依存ポイント:

- 2021年12月、大規模なAWS障害が発生し、dAppsやDeFiフロントエンドが混乱した。ユーザーはUniswap、Aaveの一部、 Dune Analyticsのようなダッシュボードにアクセスできなくなった——ブロックチェーン自体は稼働していたが、アクセス層が機能停止したのだ。

- RPCエンドポイント(リモートプロシージャコール)は、ウォレットやアプリがチェーンとやり取りするAPIです。 Infura、 Alchemy、 QuickNodeなどのプロバイダーはクラウド上で稼働し、毎日数十億のリクエストを処理しています。2020年11月のInfura障害では、イーサリアムエコシステムの大部分が数時間にわたり凍結しました。

ハイブリッドアーキテクチャ:Web3がクラウド技術を活用する方法

長年にわたり、5つの主要な統合モデルが確立されました:

1. ノード&バリデーター向けクラウドホスティング

イーサリアム、ソラナ、アバランチなどのPoSチェーンは24時間365日のバリデーターを必要とします。

約65~70%のPoSバリデーターがクラウドプラットフォーム上で稼働しています。

収益例:

ETHステーキングの利回りは年率3~4%(StakingRewards)。32ETH(ETH価格3000ドル換算で96000ドル)の場合、年間予想報酬は2880~3840ドル。クラウドホスティング費用は年間600~1000ドル→純利益2280~3240ドル。

2. クラウドゲートウェイを備えた分散型ストレージ

Filecoin、Arweave、IPFSなどのプロトコルは分散型ストレージを実現するが、大半のユーザーはPinataやNFT.Storageといったクラウドサービス経由でアクセスしている。

Arweaveへの直接アップロードとクラウドAPIの比較では15倍の速度差が確認され、完全な分散化よりも利便性が優先されている。

3. ハイブリッドDeFiプロトコル

Chainlink(最大の分散型オラクルネットワーク)は、取引所やAPIからの市場データを集約するためにクラウドインフラを利用している。これがなければDeFiは機能しない。

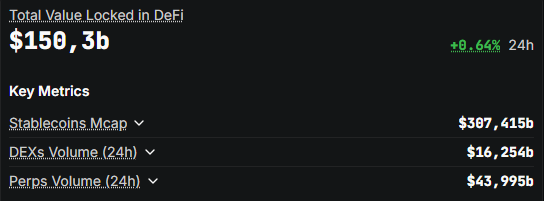

DeFi総TVLは1,500億ドル(DeFiLlama):

例:

Compoundのような貸付プロトコルはリアルタイム価格フィードを必要とする。ChainlinkはクラウドAPI経由で取引所データを収集・集約し、1~2秒でスマートコントラクトに送信(分散型のみの場合数分かかる)。

4. レイヤー2とサイドチェーン

Polygon、 Arbitrum、 Optimismなどのスケーリングソリューションは、クラウド上でホストされる中央集権型シーケンサーに依存することが多い。

例:

2024年6月、Arbitrum上のUSDC転送コストは0.03ドルだったのに対し、イーサリアムメインネットでは8.50ドルかかった。これはクラウドベースのシーケンサーによるバッチ処理のおかげである。

5. CEX取引インフラ

Binance、 Coinbase、 KrakenなどのCEXは、クラウドシステムを介して毎秒数百万の注文を処理しています。

Kaiko Researchによると、2024年の取引高の78%はアルゴリズム取引であり、AWS上でミリ秒未満のレイテンシーで実行されていました。

技術指標:2025年に追跡すべき項目

- ノード集中化比率 — クラウドプラットフォーム上のノード割合。イーサリアムは約58%、ソラナは約70%、ビットコインは約40%。集中化率が高いほどシステムリスクが増大。 追跡先: Ethernodes.org (イーサリアム)、 Solana Beach (ソラナ)、 Bitnodes.io (ビットコイン)。

- RPCリクエスト量 — ブロックチェーンAPIへのリクエスト数。Infuraは1日あたり約130億リクエストを処理(2024年12月時点のダッシュボード値)。増加=ネットワーク活動の活発化。 追跡先:Infura Status Page(公開統計)、Alchemy Analytics(定期レポート)、QuickNode Metrics(業界動向)。

- クラウドプロバイダー分布 — AWS、Azure、Google Cloud 間の分布。イーサリアムの場合:AWS 33%、Hetzner 19%、OVH 12%、Google Cloud 8%、Azure 6%、その他 22%。 追跡先: Miga Labs Crawler (詳細分析)、Ethernodes Network Types (ホスティング可視化)、Rated Network (オペレーター分布)。

- スラッシング事象 — バリデータ障害に対するペナルティ。2024年3月の大規模AWS障害後、イーサリアムでは147件のスラッシング事象が記録され、総損失額は約450 ETH(現在のレートで約135万ドル)に上った。これがクラウド依存の代償である。 追跡先: Beaconcha.in Slashings (リアルタイム監視)、Rated Network Penalties (集計統計)、Ethereum Slashing History (履歴データ)。

- APIレイテンシー — RPC応答遅延。Infuraの平均: 120–180 ms、Alchemy: 90–140 ms、VPS上の自己運用ノード: 50–80 ms。トレーダーにとって、ミリ秒単位の差が命運を分ける。 追跡: RPCノード性能比較 (Alchemyベンチマーク)、QuickNode速度テスト (リクエストをテスト)、Chainlist RPCヘルス (各種プロバイダーのステータス)。

基本を見逃さないために、基礎から始めましょう:Crypto Academyに登録し、無料コース「暗号資産:初心者から上級投資家へ」にアクセス → https://academy.gomining.com/courses/bitcoin-and-mining

実践応用:2025–2026年の収益シナリオ

戦略1:クラウド・ステーキング・アズ・ア・サービス

参入障壁: 32 ETH + 初期資本金1000ドル

月額費用: クラウドホスティングに80~120ドル

潜在収益: ステーキングによる年率3.5~4.5% + 他ユーザーへのサービス提供の可能性

ステップバイステップ手順:

- 16 GB RAM、4 CPUコア、500 GB SSD搭載のVPSをHetzner(約$50/月)またはAWS EC2 t3.xlarge(約$120/月)でレンタル

- イーサリアムクライアント(Geth + Lighthouse または Prysm)をインストール

- Beaconcha.in または Rated Network 経由で監視を設定

- 99.9%稼働率確保のため、別プロバイダーのバックアップノードを接続

主なリスク:サーバー障害時のスラッシング。損失は0.5~1 ETH(約1250~2500ドル)となる可能性あり。従って監視と冗長化が極めて重要。

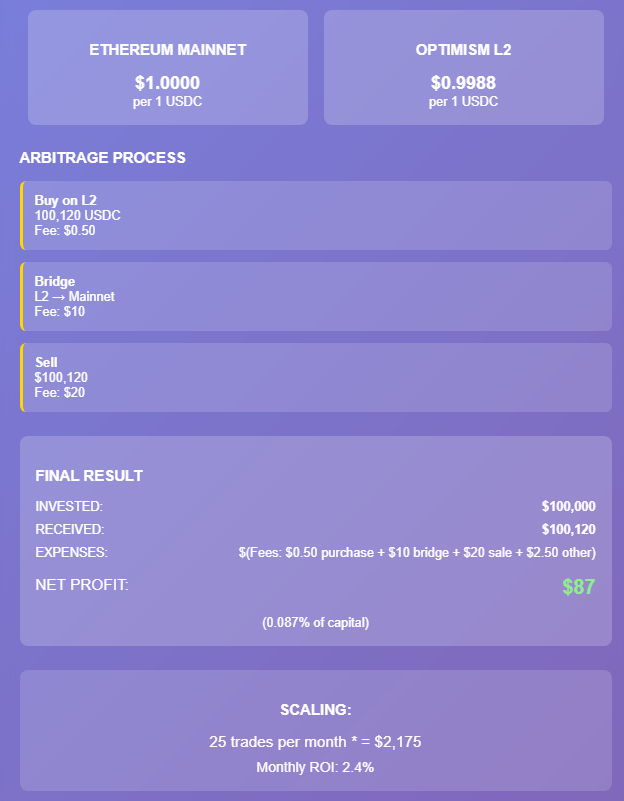

戦略2:レイヤー2経由の裁定取引

参入障壁:5000~10000ドル

ツール:1inch、MatchaなどのDEXアグリゲーター;DEXToolsによる監視

本質:流動性の分断により生じるイーサリアムメインネットとL2(Arbitrum、Optimism)間の資産価格差。クラウドAPIでスプレッドをリアルタイム追跡可能。

実践事例:2024年8月、Optimism上のUSDC価格はメインネットより0.12%低値(1 USDC = $0.9988 vs $1.0000)。日次取引高$100,000で手数料控除後の純利益は$87。好条件下での月間ROI:2–4%。

戦略3:インフラストラクチャ・アズ・ア・サービス(IaaS)の立ち上げ

参入障壁:1万~2万ドル+技術スキル

モデル:RPCエンドポイント、アーカイブノード、データインデックスの提供

Alchemyのような企業が100億ドル以上の評価を受けるのには理由がある。信頼性の高いインフラへの需要は安定している。小規模プロバイダーは特化サービス(例:特定ブロックチェーン向けアーカイブノード)でニッチ市場を獲得可能。

経費: 3~5ブロックチェーン対応クラウドサーバー 月額500~1500ドル

潜在収入: 月額50~100ドルのサブスクリプションで50~200クライアント獲得時、月額2000~8000ドル。

リスクと落とし穴

クラウドプロバイダーのシステムリスク

2024年2月、AWS eu-west-1リージョンが4時間利用不能に。私のイーサリアムバリデーターは全てアテステーションを逃し、0.08 ETH(約200ドル)の報酬損失が発生。解決策:プロバイダーとリージョンを跨いだノードの地理的分散配置。

API依存による中央集権化

90%のdAppがInfuraまたはAlchemyを利用。これらのサービスが検閲(特定アドレスのブロック)を導入した場合、許可不要なアクセスが損なわれる可能性がある。Tornado Cashのようなミキサー関連アドレスのブロック事例は既に存在する。

クラウドプロバイダーへの規制圧力

2024年、SECとCFTCはインフラプロバイダーを暗号資産市場の潜在的参加者として検討を開始した。これにより、ノード用サーバーレンタルへの本人確認(KYC)要件や、特定管轄区域への制限が生じる可能性がある。

規模の経済と分散化のジレンマ

Lidoのような大規模ステーキングプロバイダーは、全ステーキングETHの28%を管理している(Dune Analytics調べ)。彼らはコスト削減のためにクラウドインフラを利用しており、コンセンサスの集中化リスクを生み出している。

費用変動リスク

クラウドリソースの価格は変動する可能性がある。AWSは2024年に一部のインスタンス料金を15~20%値上げした。利益率が低い場合、これによりステーキングが採算割れする恐れがある。

専門家の見解と予測

「Web3のパラドックスは、中央集権的なインフラ上で分散型の未来を構築している点にある。これは一時的な段階だ。2027年までに、Akash Networkや分散型CDNといった成熟したソリューションが登場し、AWSと経済的に競争可能になるだろう」— イーサリアム創始者ヴィタリック・ブテリン、Banklessインタビュー(2024年9月)

「クラウドコンピューティングはブロックチェーン開発の障壁を10万ドルから1万ドルに引き下げた。AWSやAzureがなければ、2023~2024年のL2ソリューションや新規ブロックチェーンのブームは起こらなかっただろう」— アナトリー・ヤコヴェンコ(ソラナ創始者)、Breakpoint 2024での講演

Messari Crypto Theses 2025によれば、分散型インフラのシェアは2024年の8%から2026年末までに18~22%へ成長する見込み。依然として少数派だが、傾向は前向きだ。

2025~2026年の注目トレンド

分散型物理インフラネットワーク(DePIN)

Helium、 Akash Network、 Render Networkなどのプロジェクトは、ブロックチェーン上でコンピューティングパワーとストレージの市場を創出している。DePINセクターの総時価総額は2025年1月に180億ドルに達した(Messari)。

クラウドインフラ上のAI + ブロックチェーン

大規模言語モデル(LLM)とブロックチェーンの統合には膨大な計算リソースが必要だ。BittensorやFetch.aiなどのプロジェクトはハイブリッドモデルを採用している:AIトレーニングはクラウドで、調整はブロックチェーン経由で行う。

ステーキングプロバイダーの規制

SECは中央集権型ステーキングサービスを証券と分類する可能性がある。これによりユーザーはクラウドVPS経由の自己管理型ステーキングへ移行し、教育コンテンツの需要が増加する。

クラウド暗号プロバイダーの統合

RPCプロバイダー間の合併・買収が予想される。市場は成熟期に入り、大手企業が中小規模企業を買収する。これにより、こうしたサービスの初期投資家にとって出口戦略の機会が生まれる。

イーサリアム・マージ後の最適化

マージ(2022年9月)とその後のアップグレード(Shapella、Dencun)を経て、イーサリアムの効率性は向上している。2025年第4四半期までにEIP-4844の完全導入が予定され、これによりL2手数料がさらに50~70%削減される。これによりクラウドインフラへの負荷が増加する。

監視・分析ツール

ブロックチェーンエクスプローラー&アナリティクス:

Etherscan, Dune Analytics, Nansen — オンチェーンデータとメトリクス

CoinGlass — 強制決済、資金調達率、建玉

DeFiLlama — TVL、プロトコルメトリクス、利回り

インフラ監視:

Nodewatch — プロバイダー別ノード分布

Miga Labs — 分散化スコア分析

Rated Network — バリデーターパフォーマンス

マーケットインテリジェンス:

Glassnode — オンチェーン指標とインジケーター

CryptoQuant — 取引所と鯨データ

Messari — ファンダメンタル調査と分析

開発者ツール:

Alchemy, Infura, QuickNode — RPCアクセス

Tenderly — スマートコントラクトデバッグと監視

The Graph — ブロックチェーンデータインデックス

FAQ: よくある質問への回答

Web2におけるクラウドコンピューティングとは何か?また、それはWeb3をどのように形作るのか?

分散型インターネット(ブロックチェーンノード、バリデータ、RPCサービス、dAppインターフェース)のインフラをホストするために、中央集権的なクラウドプラットフォーム(AWS、Azure、Google Cloud)を利用する手法です。クラウドコンピューティングはWeb3へのアクセス性とスケーラビリティを高めますが、中央集権化の要因も生み出します。

暗号通貨ではどのように機能するのか?

ほとんどのWeb3参加者は自社ハードウェアを購入せず仮想サーバーをレンタルします。これによりコストが70~80%削減され、保守が簡素化されます。例えばイーサリアムバリデーターを稼働させるには24時間365日稼働のサーバーが必要ですが、クラウドなら月額50~100ドルで99.9%の稼働率を実現。対するハードウェアは2,000ドル以上、電気代は月額50ドルかかります。

利点は何ですか?

参入障壁の低さ、スケーラビリティ、高可用性、グローバルな分散、自動バックアップ、従量課金モデル。物理インフラの構築に数ヶ月かかる代わりに、1日でプロジェクトを開始できます。

リスクは何ですか?

中央集権的なプロバイダーへの依存、検閲、大規模障害(AWS障害は数千のプロジェクトに影響)、規制圧力、価格上昇、ベンダーロックイン、ネットワークの分散性の低下。

2026年に収益を得る方法

主に3つの手法:(1) 年率3~5%のクラウドステーキング、(2) 60~70%の利益率でインフラサービスを提供、(3) スプレッド監視用クラウドAPIを活用したL2アービトラージ。

追跡すべき指標は?

ノード集中率(イーサリアムで約54%)、DeFi TVL(2025年初頭時点で450億ドル)、ステーキング利回り(ETHで3~5%、Solanaで7~9%)、RPCリクエスト量(ネットワーク活動指標)、クラウドプロバイダーの分布、APIレイテンシー。

初心者が犯しがちなミスは?

監視と冗長性のないノード運用(スラッシング発生)、単一クラウドプロバイダー依存、デプロイ地理的分散の無視、運用コスト過小評価、クラウド価格上昇時の出口戦略不在、信頼性を犠牲にした過度なコスト最適化。

暗号市場への影響は?

クラウドインフラはブロックチェーンの普及を加速させる一方、ノード集中化はシステム的リスクを生む。AWSが規制圧力下で暗号ノードをブロックした場合(理論上可能)、ネットワークの大部分が麻痺する恐れがある。

専門家は2026年をどう予測しているか?

分散型インフラ(DePIN)の成長率18~22%、ステーキングプロバイダーへの規制強化、マルチクラウドアーキテクチャを備えたクラウド中立ソリューションの出現、競争によるノード立ち上げコストのさらなる削減、ハイブリッドインフラ上でのAIとブロックチェーンの統合。

最新情報はどこで追うべきか?

主な情報源:Messari Research、プロトコル指標は DeFiLlama、オンチェーンデータはDune Analytics、ニュースはCoinDeskとThe Block、主要開発者のTwitterアカウント(@VitalikButerin、@sassal0x、@hasufl)、専門ポッドキャスト(BanklessやUnchainedなど)。

結論

業界で8年を過ごした末の結論:ハイブリッドモデルは妥協ではなく自然な進化である。Web3はクラウドコンピューティングを置き換えるのではなく、信頼性と分散型調整の層でそれを補完する。

確かに現在イーサリアムノードの58%は集中型プラットフォーム上で稼働している。しかしこれにより技術的障壁なく数百万人がネットワークに参加できた。クラウドインフラがなければ、2020-2021年のDeFiの爆発的成長、2021-2022年のNFTブーム、そして数百もの新たなL1・L2の出現はなかったでしょう。

2026年の予測:

特定のユースケースにおいて、AWSの真の代替となる成熟したDePINソリューションが登場するでしょう。ただしクラウドプラットフォームからの完全移行は困難だ——インフラ層では規模の経済が分散化に逆行する。

投資家と開発者にとって重要なスキルは、集中化の利便性と分散化の価値のバランスを取ることだ。競争優位性をもたらす領域ではクラウドを活用しつつ、重要コンポーネント(秘密鍵、ガバナンス)は分散型システムに保持せよ。

今後18~24ヶ月がWeb3インフラ形成の決定的局面となる。ハイブリッドアーキテクチャに正しく賭けた者が大きな優位性を得るだろう。

基本を見逃さないために、まずは基礎から始めよう:Crypto Academyに登録し、無料コース「暗号資産:初心者から上級投資家へ」にアクセス → https://academy.gomining.com/courses/bitcoin-and-mining

Telegram | Discord | Twitter (X) | Medium | Instagram