Hätte vor nur wenigen Jahren jemand behauptet, dass die größte Ethereum-Layer-2-Plattform zu einem führenden Anbieter in Bezug auf Aktivität, Gebühren und tatsächliche Nutzernachfrage werden könnte, wäre das heute ein großer Erfolg. Ohne über ein eigenes Token zu verfügen, hätte es seltsam geklungen. Heute ist das genau die Realität.

Das Basisnetzwerk Base ist einer der seltenen Fälle in der Kryptoindustrie, in denen ein reales Produkt und ein funktionierendes Ökosystem an erster Stelle standen und erst danach die Tokenisierung diskutiert wurde. Dies unterscheidet Base grundlegend von den meisten Layer-2-Lösungen, die zunächst mit einem Token starteten und erst später nach realen Anwendungsfällen dafür suchten.

Es ist wichtig, den Kontext von Anfang an klar zu definieren:Das BASE-Token existiert noch nicht.Alle Preisdiskussionen sind Bewertungsmodelle und Szenarioanalyse. Es geht nicht um Preisprognosen im herkömmlichen Sinne. Genau darin liegt der Wert dieses Themas – wir versuchen zu verstehen, wie der Markt eine Infrastruktur bewerten könnte, die bereits Einnahmen generiert, aber noch keine Tokenomics aufweist.

Was ist das Basisnetzwerk und wie funktioniert es?

Base ist ein Ethereum-Rollup der nächsten Generation, der mit Hilfe eines optimistischen Zusammenfassungsmodells. Aus technischer Sicht aggregiert das Netzwerk Transaktionen der Ethereum-Hauptschicht und veröffentlicht die endgültigen Daten auf L1. Dies hat drei unmittelbare Auswirkungen:

- niedrigere Gebühren für Nutzer,

- höherer Durchsatz

- Die volle Sicherheit wurde direkt von Ethereum übernommen.

Das Base-Projekt wurde Anfang 2023 als unabhängiges Layer-2-Netzwerk angekündigt, das sich auf die Skalierung von Ethereum und die Schaffung einer komfortablen Umgebung für benutzerorientierte und anwendungsbezogene On-Chain-Dienste konzentriert.

Präsentation des Basisnetzes auf der Konferenz 2025

Das Hauptmerkmal von Base ist nicht die Technologie selbst, sondern deren Architekturphilosophie. Base war von Anfang an so konzipiert:

- ein Netzwerk ohne eigenen Gas-Token (Es wird stattdessen ETH verwendet),

- ein Ökosystem, das sich auf Anwendung statt Spekulationen,

- eine sich aufrollende Bewegung: Dezentralisierung der Stufe 1 (Verringerung der Abhängigkeit von einem einzelnen Betreiber).

Diese Unterscheidung ist wichtig. Base verkauft nicht die Idee, „den Token zu kaufen, weil er ein L2-Token ist“.Es verkauft die Idee voneinfache, kostengünstige und verständliche On-Chain-Benutzererfahrung Die

Warum Base so schnell skalierte: Wirtschaftlichkeit, nicht Hype

Betrachten wir DeFiLlama-Daten. Damit wird deutlich, warum Base Optimism und Arbitrum in so kurzer Zeit bei mehreren Kennzahlen überholen konnten. Es geht hier nicht nur um TVL – es geht um die Qualität der Wirtschaftstätigkeit:

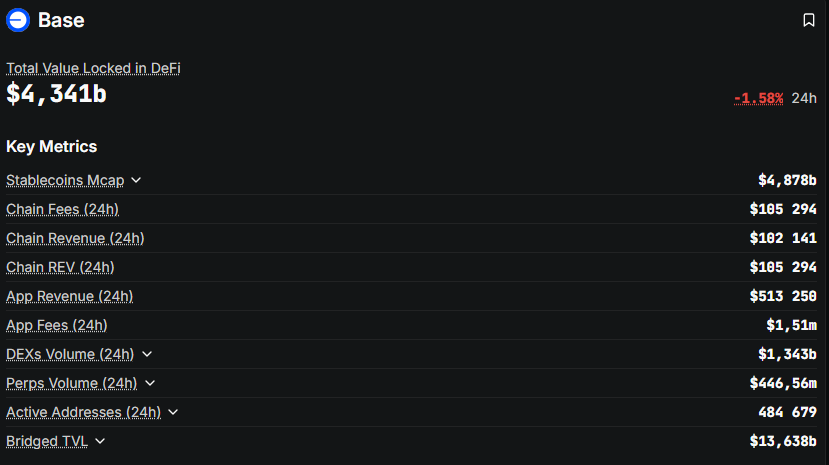

- Kettengebühren— Das Netzwerk erhebt konsequent reale Gebühren anstatt auf Subventionen angewiesen zu sein.

- Kettenumsatz – nach Deckung der L1-Kosten – bleibt Base profitabel.

- dApp-Umsatz— Ein erheblicher Teil des Einkommens stammt aus Anträgen, nicht aus Anreizlandwirtschaft.

- TVL – Liquidität fließt dorthin, wo die tatsächlichen Nutzer sind, nicht nur dorthin, wo hohe Jahreszinsen anfallen.

Vereinfacht gesagt ist Base ein Netzwerk, in dem Nutzer für Folgendes bezahlen: tatsächliche Nutzung, nicht nur die Teilnahme an tokenbasierten Anreizprogrammen.

Das Basis-Ökosystem: Von DeFi bis hin zu Kryptowährungen für Endverbraucher

Ein häufiger Fehler ist es, Base nur als ein weiteres „DeFi L2“ zu betrachten. Seine Stärke liegt woanders.

Ja, das Ökosystem hat einen DeFi-Kern. Zum Beispiel: Der Flugplatz hat sich zum zentralen Liquiditätsknotenpunkt des Netzwerks entwickelt. Hier ist DeFi jedoch Infrastruktur – nicht das Aushängeschild. Der eigentliche Durchbruch für Base kommt von verbraucherorientierten Anwendungen:

- Farcaster hat sich zu einem kryptobasierten sozialen Treffpunkt entwickelt. Seine On-Chain-Komponenten und -Hubs sind eng mit Base integriert, was eine hohe Nutzerbindung schafft. Die Nutzer bleiben der Plattform treu, selbst wenn finanzielle Anreize wegfallen.

- Virtuelle KI-Agenten prägen eine neue Art von Wirtschaft – autonome On-Chain-Entitäten, die miteinander interagieren, Gebühren zahlen und Smart Contracts nutzen, ohne dass ein direkter Mensch eingreift.

Zum jetzigen Zeitpunkt dominiert kein anderes Layer-2-System dieses Segment in gleichem Maße.

Warum Base immer noch keinen Token hat- und warum das Sinn macht

Das Fehlen eines Tokens wird oft als Mangel wahrgenommen. Im Fall von Base ist es eine bewusste Strategie. Die Gründe sind einleuchtend:

- Die Gaskosten werden bereits in ETH bezahlt.

- Die Netzwerkökonomie funktioniert ohne Inflation.

- Ein verfrühter Token würde eher Spekulationen verstärken als die Dezentralisierung voranzutreiben.

Wenn sich die Basis jedoch nähert Dezentralisierung der Stufe 1 Daher ergeben sich natürlich Fragen der Regierungsführung:

- Wer kontrolliert die Netzwerkparameter?

- wie die Einnahmen aus dem Sequenzergeschäft verteilt werden

- wie potenzielle Fehlerquellen beseitigt werden.

In dieser Phase ist ein Governance-Token nahezu unvermeidlich, auch wenn es für Zahlungen nicht erforderlich ist.

Kommen wir nun zur Kernfrage: Wie lässt sich BASE im Jahr 2026 bewerten?

Hier beginnt der schwierigste Teil – Szenariomodellierung. Wir erstellen keine Preisprognose. Stattdessen vergleichen wir Base mit anderen Netzwerken und beobachten, wie der Markt Vermögenswerte dieser Art typischerweise bewertet.

Es ist wichtig, einen klaren Haftungsausschluss zu beachten: Es besteht eine hohe Wahrscheinlichkeit, dass sich jedes dieser Szenarien als unzutreffend erweist.Die

Bevor wir über Zahlen sprechen, müssen wir den Rahmen noch einmal verdeutlichen. Wir bewerten nicht ein Token – wir bewerten das Ganze. Netzwerkökonomie Das könnte Die Tokenisierung kann zukünftig erfolgen. Dies ist ein grundlegend anderer Ansatz als der Versuch, „den Preis nach der Börsennotierung zu erraten“.

Base agiert bereits wie ein etabliertes Infrastrukturunternehmen. Es erhebt Gebühren, verzeichnet einen stabilen Nutzerstrom und bildet eigene App-Märkte. Darauf werden wir aufbauen.

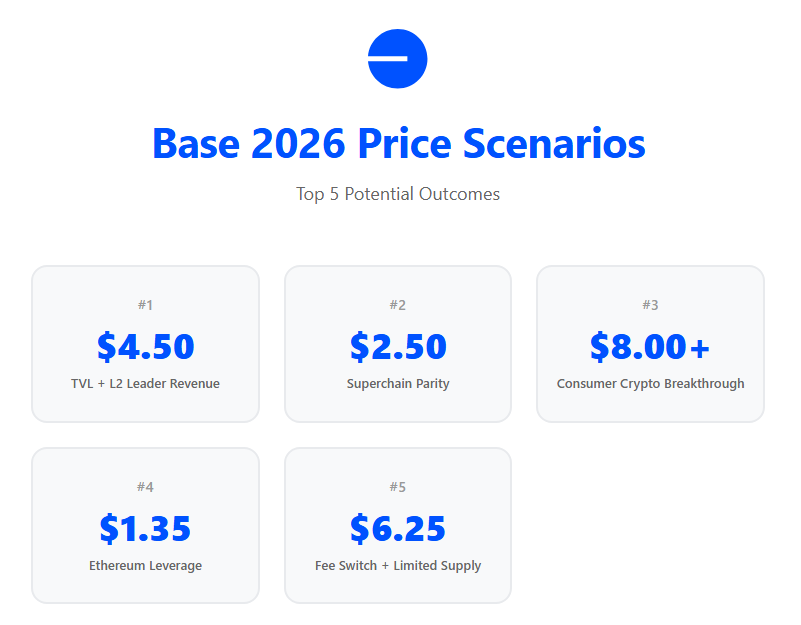

Die 5 besten Szenarien für Base im Jahr 2026

Szenario 1: 4,50–5,00$- „TVL + L2 Revenue Leader“-Modell

Dies ist das konservativste optimistische Szenario. Wenn wir uns ansehen DeFiLlama-Daten (gültig ab Ende 2025), Basis:

- zählt gemessen an TVL konstant zu den besten L2-Unternehmen.

- generiert mehr Umsatz mit Sequenzern als Arbitrum und Optimism.

- weist positive Nettoeinnahmen anstelle von subventioniertem Wachstum auf.

Vereinfacht ausgedrückt ist Base eine L2-Architektur, die verdient bereits Geld.

Wenn der Markt ein Standardbewertungsmodell für Infrastrukturanlagen auf ein solches Asset anwendet – ein bedingtes KGV oder einen Umsatzmultiplikator ähnlich wie bei Arbitrum oder Optimism –,40–50 Milliarden US-Dollar an ausländischen Direktinvestitionen, sieht vernünftig aus.

Bei einem hypothetischen Vorrat von 10 Milliarden Token. Dies führt zu einer Preisspanne von ungefähr 4,50–5,00$ für BASE. Warum dies als „optimales“, aber nicht aggressives Szenario gilt:

- Es geht nicht von einem Krypto-Boom für Verbraucher aus.

- Es berücksichtigt keine sozialen oder KI-gesteuerten Anwendungen.

- Sie basiert ausschließlich auf der aktuellen Netzwerkökonomie.

Einfach ausgedrückt: Base wird als die profitabelste L2-Lösung bewertet – nicht mehr und nicht weniger.

Szenario Nr. 2: ~2,50$- „Superchain-Paritätsmodell“

Dieses Szenario mag weniger ambitioniert erscheinen, aber seine Logik macht es wichtig.

Base ist ein Kernteilnehmer an der Superkette – ein Ökosystem kompatibler Rollups, die Infrastruktur, Sicherheitsannahmen und Entwicklungsphilosophie teilen. Innerhalb eines solchen Rahmens konvergieren die Marktbewertungen tendenziell. Wenn wir annehmen, dass:

- Das Governance-Modell von Base ist eng mit der umfassenderen Superchain-Architektur abgestimmt.

- Die Hauptfunktion des Tokens besteht in der Governance.

- Die Einnahmen werden nicht direkt an die Token-Inhaber ausgeschüttet.

dann könnte der Markt den Wert von BASE bestimmen in Analogie zum Optimismus (OP) Die

In diesem Fall,Preisspanne: 2,00–2,50$. Sieht aus wie ein logischer Anker – nicht billig, aber ohne Führungsaufschlag.

Dies ist ein Szenario ohne Überraschungen, in dem Base keine zusätzlichen Multiplikatoren für sein Ökosystem erhält und einfach zu einem großen, standardmäßigen Governance-Asset wird.

Szenario Nr. 3: 8,00$+ — Kryptowährungen für Verbraucher und ein Bewertungsausbruch

Dies ist das interessanteste und riskanteste Szenario.

Es wird davon ausgegangen, dass Base nicht mehr als „Infrastruktur“ bewertet wird, sondern als Plattform für Massenmarktanwendungen. Zwei Faktoren sind hier entscheidend.

1. Der SocialFi-Effekt von Farcaster

Farcaster funktioniert bereits als kryptonatives soziales Netzwerk, in dem:

- Aktive Nutzer kehren täglich zurück.

- Die Erstellung von Inhalten geht unabhängig von Marktzyklen weiter.

- Die On-Chain-Anbindung an Base erzeugt eine starke Migrationsträgheit.

Wenn ein solches Produkt über Krypto-Twitter hinauswächst und mit Web2-Plattformen um Aufmerksamkeit konkurriert, hört der Markt auf, Base als „nur eine weitere L2-Plattform“ zu betrachten.

2. Die agentenbasierte Ökonomie und KI-Anwendungen

Virtuelle Systeme und zugehörige Protokolle bilden eine neue Aktivitätsklasse: autonome Agenten, die:

- Gebühren zahlen,

- miteinander interagieren,

- Kontinuierlichen Transaktionsfluss erzeugen.

Das ist weder Landwirtschaft noch Handel. Es ist …Maschinenökonomie24/7-Betrieb.

Wenn Base zur Standardausführungsschicht für diese Anwendungsklasse wird, könnte sie Bewertungskennzahlen erzielen, die näher an Technologieplattformen als an Blockchains liegen.

In diesem Fall beträgt der Preis 8$ und mehr. Es wirkt nicht mehr unrealistisch – auch wenn es weiterhin ein Szenario mit hoher Varianz bleibt.

Szenario Nr. 4: 1,20–1,50$- „Ethereum Leverage“-Modell

Dieses Szenario wird oft unterschätzt, obwohl es in einem moderat aufwärtsgerichteten oder seitwärts tendierenden Markt eines der realistischsten ist.

Hier wird Base nicht als unabhängige Verbraucherplattform geschätzt, sondern vielmehr als Derivatwette auf das Wachstum von Ethereum. Die Logik ist einfach:

- Base übernimmt die Sicherheitsfunktionen von Ethereum vollständig.

- Die Gasgebühren werden in ETH bezahlt.

- Erhöhte Aktivität auf Ethereum führt automatisch zu höherer Auslastung und mehr Umsatz auf Base.

- Institutionelle Anleger betrachten Base als skalierbare Ausführungsschicht für ETH, kein eigenständiges Ökosystem.

In diesem Modell berücksichtigt der Markt keine höheren Preise für soziale oder KI-gestützte Anwendungen. Er ist jedoch weiterhin bereit, für ein stabiles Wachstum parallel zu Ethereum selbst zu zahlen. In diesem Rahmen wird BASE wie folgt gehandelt:

- Im Folgenden werden die führenden Akteure des Ökosystems in erzählerischer Hinsicht dargestellt.

- aber über schwachen Governance-Token ohne zugrunde liegende Ökonomie.

Der Preisspanne: 1,20–1,50$ erscheint plausibel, da:

- ein „institutionelles“ Szenario,

- mit geringerer Volatilität

- Ohne viel Aufhebens, aber auch ohne Zusammenbruch.

Vereinfacht gesagt, wird Base zu einem ETF-ähnlichen Vermögenswert, der an das Wachstum der Ethereum-Aktivität gekoppelt ist, nicht um Ökosystem-Hype zu verbreiten.

Szenario Nr. 5: 6,00–6,50$- „Gebührenwechsel + begrenztes Angebot“-Modell

Dieses Szenario ist optimistischer, bleibt aber dennoch im Rahmen einer rationalen Analyse. Es wird möglich, wenn mehrere Bedingungen erfüllt sind:

- Der BASE-Token wird für Governance-Zwecke verwendet.

- ein Teilgebührenwechsel wird eingeführt (nicht direkte Dividenden, sondern beispielsweise die Ansammlung in einer Staatskasse),

- Die Tokenausgabe ist begrenzt und erfolgt nicht aggressiv.

- Ein erheblicher Teil des Angebots ist langfristig gebunden.

Wichtig ist, dass dies nicht über klassische Dividenden geht. Es geht darum, dass der Markt einen echten Zusammenhang zwischen Netzwerkwachstum und Tokenwert erkennt.

In diesem Fall wird Base nicht mehr als „Utility-Token“ geschätzt, sondern als Quasi-Eigenkapital eines Infrastrukturprotokolls Die

Angesichts der aktuellen Netzwerkeinnahmen und ihres Wachstumstrends ist ein FDV von 55–65 Milliarden US-Dollar nicht mehr übertrieben – insbesondere, wenn sich der Gesamtmarkt in einem Aufwärtstrend befindet.

Bei einem Standard-Tokenangebot ergibt sich daraus eine Preisspanne von6,00–6,50$niedriger als im Szenario mit einem Ausbruch aus dem Verbrauchermarkt (8+ Dollar), aber deutlich über der reinen Infrastrukturbewertung.

Dies ist ein Szenario für einen Markt, in dem Investoren bereit sind, sich auf Folgendes zu konzentrieren: Cashflow, nicht nur die Erzählung.

Warum selbst die „besten“ Szenarien scheitern können

Selbst unter optimistischen Annahmen gibt es strukturelle Schwächen:

- Der Governance-Token hat möglicherweise keinen Zugriff auf die Einnahmen.

- Der Vertrieb könnte zu aggressiv sein.

- Regulatorische Risiken können die Markteinführung verzögern oder einschränken.

Deshalb ist es von entscheidender Bedeutung, die Worst-Case-Szenarien einschließlich solcher Ergebnisse, bei denen der Tokenpreis effektiv null beträgt.

Die 5 schlimmsten Szenarien für Base im Jahr 2026

Wenn die Märkte ausschließlich aus rationalen Anlegern bestünden, wären alle positiven Szenarien bereits eingepreist. Die Geschichte der Kryptowährungen zeigt das Gegenteil:Das Fehlen eines Zeichens ist keine Garantie dafür, dass eines erscheinen wird.Die

Das macht die Abwärtsanalyse besonders wichtig.

Szenario 1: 0,00$- Kein Token vorhanden

Das ist weder Trollerei noch ein übertriebenes Beispiel. Es ist ein realer Architekturpfad. Das Thema wird in der Ethereum-Community zunehmend diskutiert. Die Logik ist einfach:

- Die Gaskosten werden bereits in ETH bezahlt.

- Die Sicherheit wird durch Ethereum gewährleistet.

- Die Ökonomie von Sequenzern generiert stabile Einkünfte ohne Inflation.

- Governance kann durch nichtfinanzielle Mechanismen umgesetzt werden.

In diesem Szenario gilt: Basis:

- nutzt ETH als seine wirtschaftliche Grundlage.

- setzt nicht übertragbare Governance-Mechanismen um (z.B. seelengebundene Identitäten oder Stimmrechte),

- vermeidet vollständig spekulative Vermögenswerte.

Für das Netzwerk ist dies ein gesunder und nachhaltiger Weg. Für Nutzer, die einen Airdrop erwarten, ergibt sich Folgendes:nullGenau deshalbDas Szenario mit 0$ kann nicht ignoriert werden., egal wie unangenehm es klingen mag.

Szenario 2: 0,20–0,30$- Governance-Token ohne Einnahmen

Dies ist eines der häufigsten Ergebnisse der letzten Jahre. Angenommen, BASE wird als Token eingeführt, das ausschließlich für Abstimmungen verwendet wird. Dann gilt Folgendes:

- gebührenfreier Wechsel

- keine Umsatzverteilung

- Keine an reale Cashflows gebundenen Einsätze.

Was geschieht als Nächstes? Millionen von Wallets, die über Jahre hinweg Gelder transferiert, Vermögenswerte getauscht und in DAOs abgestimmt haben, erhalten einen Token, dererzeugt keinen Wert Die

Traditionell werden solche Token am ersten Tag verkauft.

Das Ergebnis ist ein starker Kurssturz, rasche Gewinnmitnahmen und keine langfristige Nachfrage. In diesem Kontext ist eine Preisspanne 0,20–0,30$. Bei einem großen L2-Token ist das keine Anomalie – es ist Statistik.

Szenario Nr. 3: Unbestimmte Verzögerung – „Platzhalter für immer“

Dies ist das stillste und anstrengendste Ergebnis.

In diesem Szenario wächst das Netzwerk weiter, die Einnahmen steigen und das Ökosystem expandiert… aber die TGE wird ständig verschoben. Die Gründe können unterschiedlich sein:

- regulatorische Unsicherheit,

- der Wunsch, einen neutralen Status zu wahren,

- Bedenken hinsichtlich der Token-Klassifizierung und der Compliance.

Folglich befindet sich der Markt in einem Zustand der Erwartung. Der Token „wird wahrscheinlich kommen“, aber nicht in diesem Jahr.Platzhalterstatus bleibt bis 2027 und möglicherweise darüber hinaus bestehen.

Für das Netzwerk selbst stellt dies kein Problem dar. Für spekulatives Kapital bedeutet es jedoch eingefrorene Erwartungen und gebundene Liquidität.

Szenario Nr. 4: 0,50–0,80$- Später Marktstart in einem ungünstigen Marktzyklus

Selbst solide Infrastrukturprojekte leiden oft nicht unter Produktfehlern, sondern unter schlechtem Timing.

In diesem Szenario wird der BASE-Token tatsächlich eingeführt. Seine Architektur ist vernünftig, eine Governance ist für das Netzwerk dringend notwendig, aber die Einführung erfolgt in einer Marktphase, in der Investoren nicht bereit sind, für neue Vermögenswerte zu zahlen.

Die Liquidität ist gering, das institutionelle Interesse ist begrenzt und die Nachfrage von Privatanlegern konzentriert sich auf bekannte Namen. Unter solchen Bedingungen werden selbst hochwertige Token gehandelt. Unter ihrem fundamentalen Wert die

Nutzer, die jahrelang auf ein TGE gewartet haben, ziehen es vor, sich zumindest einen Teil des Wertes sofort zu sichern, während langfristige Investoren eine abwartende Haltung einnehmen.

Als Folge davon bilden sich Preise in der Preisspanne: 0,50–0,80$— nicht, weil Base als Netzwerk schwach wäre, sondern weil der Markt zu diesem Zeitpunkt nicht in der Lage ist, sein Potenzial richtig einzupreisen.

Szenario Nr. 5: 0,05–0,10$- Luftabwurfdruck und Überangebot

Dies ist das schmerzhafteste Szenario in Bezug auf die Preisdynamik, aber es ist auch von früheren großen L2-Einführungen sehr bekannt.

Wenn sich herausstellt, dass die BASE-Verteilung zu breit gefächert ist und ein erheblicher Teil des Angebots an aktive Nutzer geht ohne strenge Einsperrungen Der Markt ist einem ständigen Verkaufsdruck ausgesetzt.

Für viele Empfänger wird ein solches Token nicht als Investition, sondern als unerwarteter Bonus betrachtet, der sich leichter verkaufen als behalten lässt.

Selbst wenn die Fundamentaldaten des Netzwerks weiterhin stark sind, fällt es dem Preis schwer, nachhaltig zu steigen. Jede lokale Aufwärtsbewegung wird als Ausstiegschance genutzt.

In diesem FallBereich 0,05 bis 0,10 US-Dollar spiegelt nicht die Qualität von Base als Ökosystem wider, sondern die Marktpsychologie und ein chronisches Ungleichgewicht zwischen Angebot und Nachfrage.

Warum die schlimmsten Szenarien nicht das Scheitern der Basis bedeuten

Es ist von entscheidender Bedeutung zu betonen,dass in allen pessimistischen Szenarien bleibt Base als Netzwerk erfolgreich.Dies ist ein seltener Fall, in dem ein Investor verlieren, ein Nutzer aber gewinnen kann. Falls kein Token ausgegeben wird:

- Die Gebühren bleiben niedrig.

- Die Benutzererfahrung bleibt einfach.

- Das Ökosystem ist nicht mit Spekulationen überladen.

Dies widerspricht den Markterwartungen, aber es tut es nicht widersprechend der Produktlogik.

Fundamentale Einflussfaktoren und das Urteil für 2026

Im letzten Abschnitt wird eines deutlich: Der hypothetische Preis von BASE ist eine Ableitung von fundamentalen Treibern, nicht von einer Auflistungsveranstaltung.

Grundlegende Treiber der Basis

An diesem Punkt ist die zentrale Erkenntnis klar. Die Base ist keine Geschichte darüber, „wann der Token eingeführt wird“.Es ist eine Geschichte darüber, warum ein Token überhaupt für ein Netzwerk benötigt werden könnte, das bereits funktioniert und bereits Einnahmen generiert.

Um zu einem ehrlichen Schluss zu gelangen, ist es nicht nötig, über die Zukunft zu spekulieren. Es genügt, sich anzusehen, was bereits heute innerhalb von Base Wert schafft – ohne Versprechungen, Roadmaps oder Annahmen.

Wenn wir Marketing und Narrative außer Acht lassen, bleibt für jedes Blockchain-Netzwerk eine einfache Frage übrig: Wer zahlt hier Geld und wofür? Im Falle von Base ist die Antwort ungewöhnlich direkt.

Entsprechend DeFiLlama-Daten — Gebühren, Umsätze und Anwendungsumsätze — Das Netzwerk generiert kontinuierlich Gebühren, bleibt nach Abzug der L1-Kosten profitabel und weist ein Umsatzwachstum auf, das eher durch Anwendungen als durch reine Infrastrukturanreize getrieben wird. Auf Jahresbasis erwirtschaftet Base bereits …Nettoeinnahmen in zweistelliger Millionenhöhe. Für einen Layer-2 ist das selten.

Die meisten Netzwerke subventionieren entweder weiterhin Aktivitäten mit Token oder bewegen sich um die Gewinnschwelle herum und halten dabei die Illusion von Nachfrage aufrecht. Base hingegen ist cashflow-positive Infrastruktur, und das ist eine Grundlage, auf die der Markt stets achtet.

Dies führt zur Schlüsselfrage für 2026:Wenn das Netzwerk tatsächlich Geld verdient, wer kontrolliert letztendlich diese Einnahmen?

Aktuell werden die Gelder auf Ebene des Sequenzers und der Ökosystem-Finanzierung angesammelt. Mit der fortschreitenden Dezentralisierung von Base werden Governance-Mechanismen zwangsläufig die Verteilung dieser Gelder bestimmen. Dies ist eines der wenigen rationalen Argumente für die Einführung eines separaten Governance-Tokens.

Die agentenbasierte Ökonomie und KI-Anwendungen

Geld ist nicht der einzige Faktor. Die Basis lässt sich mit Standardmultiplikatoren nur schwer bewerten, da innerhalb des Netzwerks eine sehr ungewöhnliche Art von Aktivität zunimmt.

Dies sind die Agentenökonomie und KI-native Anwendungen wie Virtuell. Es handelt sich hierbei weder um spekulative Nutzer noch um Yield Farmer. Sie sind autonome On-Chain-Agenten, die miteinander interagieren, vordefinierte Logik ausführen und Gebühren unabhängig von der Marktstimmung entrichten.

Ein KI-Agent wartet nicht auf einen Bullenmarkt, gerät bei Kursrückgängen nicht in Panik und verlässt den Markt nicht, wenn die Jahreszinsen fallen. Wenn Base zur Standardausführungsebene für diese Art von Wirtschaft wird, gewinnt es an Bedeutung.stabiler Transaktionsfluss und langfristige Nachfrage nach Blockspacedas, die nur schwach mit Krypto-Marktzyklen korreliert ist.

Bis heute weist keine andere L2-Plattform in diesem Segment das gleiche Maß an Fokus und Konzentration auf.

Farcaster als Verteidigungsgraben

Farcaster ist wohl das am meisten unterschätzte Gut im Base-Ökosystem.

Es handelt sich nicht nur um eine Social-Media-App, die auf einer Blockchain basiert. Farcaster ist eine dezentrale soziale Infrastruktur, wobei Identitäten, soziale Netzwerke und Interaktionslogik über On-Chain-Komponenten eng mit Base integriert sind.

Offiziell versteht sich Farcaster als Protokoll für soziale Anwendungen – nicht als ein weiteres „kryptisches soziales Netzwerk“.

DeFi-Nutzer wandern traditionell dorthin ab, wo die Renditen höher sind. Nutzer sozialer Netzwerke verhalten sich anders. Wer ein Profil, ein soziales Netzwerk, Interaktionshistorie und Reputation hat, wechselt nicht einfach, nur weil anderswo ein kurzfristiger Anreiz geboten wird.

Genau das macht Farcaster zu einem wirkungsvollen Verteidigungsmechanismus für die Basis. Er erzeugt eine treue Nutzerbasis. Das System generiert auch in einem Bärenmarkt weiterhin Transaktionen mithilfe von On-Chain-Identitäten, NFTs und Aktionen.

Für das Netzwerk bedeutet dies: Grundbedarf, der nicht von Agrarprogrammen oder kurzfristigen Liquiditätsanreizen abhängt.

Fazit

Wenn alles zusammenkommt, ergibt sich ein stimmiges Bild.

Base ist bereits eines der leistungsstärksten Layer-2-Netzwerke überhaupt, was die Anzahl der…betrifft. Ökonomie, Aktivitätsarten und Nutzerverhalten Wenn ein Governance-Token eingeführt und korrekt in dieses Modell integriert wird, wird der Markt ihn mit ziemlicher Sicherheit als solchen bewerten.bedeutende Infrastrukturanlage Die

Wird kein Token eingeführt, leidet das Netzwerk selbst nicht. Das ist das zentrale Paradoxon von Base: Es bleibt stark.unabhängig davon, ob BASE jemals als Vermögenswert existiert.DieAbschluss:

- Bull-Fallbeispiel:Token-Launch → sofortiger Aufstieg zu einem Top-10-Krypto-Asset (Szenarien ab 4 US-Dollar).

- Bärenfall:Kein Token → das Netzwerk floriert, Airdrop-Jäger bekommen nichts.

- Urteil:Die am meisten erwartete hypothetische TGE von 2026.

Wenn Sie Kryptozyklen, On-Chain-Daten und reale Bewertungsmodelle besser verstehen möchten, folgen Sie der Krypto-Akademie und erhalten Sie Zugang zum Krypto- und Bitcoin-Kurs – dieser bleibt kostenlos, solange der Großteil des Marktes noch auf den „perfekten Einstieg“ wartet.

Telegramm|Discord|Twitter (X)|Medium| Instagram

Häufig gestellte Fragen

Besitzt Base Network einen eigenen Token?Nein. Aktuell gibt es keinen offiziellen BASE-Token.

Wann wird der BASE-Token eingeführt?Es gibt noch keinen bestätigten Starttermin und es wurden noch keine offiziellen Ankündigungen zu TGE gemacht.

Ist BASE auf Uniswap der echte Base-Token?Nein. Token mit dem Namen BASE, die auf dezentralen Börsen (DEXs) gehandelt werden, stehen in keiner Verbindung zum Base Network.

Benötigt Base Network tatsächlich ein Token?Nicht für Gebühren – dafür wird ETH verwendet. Ein potenzieller Token könnte für Governance und Dezentralisierung erforderlich sein.

Auf welcher Blockchain läuft Base Network?Base ist ein Ethereum Layer-2-Knoten, der auf dem optimistischen Rollup-Modell basiert.

Warum ist Base auch ohne Token so beliebt?Aufgrund niedriger Gebühren, einfacher Benutzerführung und eines starken Anwendungsökosystems – nicht aufgrund von Token-Anreizen.

Was ist Farcaster und wie ist es mit der Basis verbunden?Farcaster ist ein dezentrales soziales Protokoll, dessen On-Chain-Komponenten tief in das Basisnetzwerk integriert sind.

Was sind virtuelle und KI-Agenten auf Base?Virtuals ist ein Protokoll für autonome KI-Agenten, die On-Chain-Aktivitäten und Gebühren auf Basis generieren.

Könnte es sein, dass Base überhaupt keinen Token herausgibt?Ja. Das Netzwerk könnte auch ohne einen eigenen Token weiterbestehen und dabei ETH und nichtfinanzielle Governance-Mechanismen nutzen.

Lohnt es sich, Base für einen zukünftigen Airdrop zu verwenden?Die Nutzung von Base garantiert keinen Airdrop. Es handelt sich um ein produktorientiertes Netzwerk, nicht um ein anreizorientiertes.