Alors qu'Ethereum continue de se fragmenter en dizaines de réseaux L2 avec des économies et des expériences utilisateur différentes, et que Solana rappelle périodiquement à tout le monde les problèmes de congestion et de pannes, Tron fait discrètement le même travail depuis des années : déplacer les flux mondiaux en dollars. Pas de mises à jour spectaculaires, pas de marketing agressif, pas de « révolutions » constantes. Ça fonctionne, tout simplement.

Source : GoMining.com

En décembre 2025, le TRX se négocie autour de 0,28 $, ce qui semble un peu ironique : historiquement, la zone des 0,30 $ a servi de plafond psychologique à Tron pendant des années. Mais le contexte actuel est fondamentalement différent.

- Tron occupe une place dans le top 10 en termes de capitalisation boursière

- Le réseau est devenu déflationniste (ce qui est rare pour les chaînes PoS)

- Plus de 51 % de tous les USDT dans le monde se trouvent sur Tron

- Environ 1 milliard de TRX sont brûlés chaque mois

- Le plus grand « cygne noir » réglementaire — l'affaire SEC contre Justin Sun — a été suspendu (mis en pause) début 2025

La question qui se pose donc naturellement est la suivante : 2026 sera-t-elle l'année où Tron connaîtra enfin une véritable découverte des prix, ou restera-t-il une chaîne « utilitaire ennuyeuse » pour les transferts USDT ? Cet article n'est pas un battage médiatique, et il ne s'agit pas de « TRX à 10 dollars ». Il s'agit d'un guide calme et pratique destiné aux débutants et aux praticiens qui souhaitent comprendre ce qui détermine réellement le prix du TRX, quels scénarios de croissance et de baisse sont réalistes pour 2026, pourquoi Tron gagne plus que la plupart des L2 et comment utiliser ces informations en 2025-2026.

Situation actuelle de Tron (fin 2025)

Avant de parler de prévisions, il faut se concentrer sur le « présent ».

Prix et position sur le marché

- Prix du TRX : environ 0,32 $

- Capitalisation boursière : toujours dans le top 10

- Volatilité : nettement inférieure à celle de la plupart des altcoins

Le TRX n'est plus un « token bon marché » depuis longtemps. Son évolution de prix ressemble davantage à celle d'un actif infrastructurel, plus proche du BNB ou même des « actions réseau » que des altcoins classiques à bêta élevé.

Offre et destruction

Voici un point essentiel que beaucoup ignorent encore : Tron est devenu déflationniste. D'après les données du réseau et les sources publiques, Tron :

- détruit environ 1 à 1,2 milliard de TRX par mois

- a détruit plus de 40 milliards de TRX au total

- affiche une variation annuelle effective de l'offre d'environ -2,9 %

C'est très inhabituel pour un réseau PoS. La plupart des chaînes PoS sont inflationnistes de par leur conception : les récompenses des validateurs augmentent constamment l'offre. Tron est l'inverse : plus le réseau est utilisé, moins il y a de jetons.

Tron n'est pas une blockchain « de type Ethereum »

L'une des plus grandes erreurs des débutants est de juger Tron selon les mêmes critères qu'Ethereum, Solana ou Sui. Tron n'est pas en concurrence avec les piles DeFi complexes, les écosystèmes NFT ou les contrats intelligents expérimentaux. Son rôle principal est différent. Aujourd'hui, Tron est :

- une infrastructure pour des transferts USDT rapides et bon marché

- un « virement bancaire » pour les pays à forte inflation

- une norme de facto pour les règlements P2P en Amérique latine, en Europe de l'Est, en Asie et en Afrique

C'est exactement pour cette raison que 51 % de tous les USDT dans le monde se trouvent sur Tron.

Pourquoi l'économie de la chaîne est plus importante que le prix

Dans cet article, nous ne nous appuyons pas sur les émotions du marché. Nous utilisons des mesures concrètes :

- Frais de chaîne — ce que les utilisateurs paient réellement au réseau

- Revenus de chaîne — ce que le réseau gagne

- Capitalisation boursière des jetons de chaîne — comment le marché évalue ces revenus

Sources des données :

- DeFiLlama (Tron : frais, revenus, capitalisation boursière des jetons)

- Token Terminal (états financiers du réseau)

- GeckoTerminal (pools et activité)

Ceci est important car le prix du TRX est dérivé de la demande du réseau, et non l'inverse.

Facteur réglementaire : l'affaire SEC contre Justin Sun

C'est ce qui a longtemps freiné Tron. En 2023, la SEC a intenté une action en justice contre Justin Sun, la Fondation Tron et BitTorrent. Pour TRX, cela est devenu le risque classique du « cygne noir » :

- les institutions ont évité cet actif

- les fonds n'ont pas pu détenir TRX en toute tranquillité

- les capitaux importants sont restés en retrait

Mais en février 2025, la SEC a officiellement demandé un sursis, suspendant l'affaire afin de discuter d'une résolution potentielle. En clair : le risque réglementaire a fortement diminué.

Cela ne signifie pas une « victoire totale », mais cela signifie la chose la plus importante : les institutions peuvent à nouveau toucher au TRX sans être confrontées à un excès de conformité toxique.

Pourquoi les prévisions pour 2026 sont-elles logiques ?

2026 est une année post-halving du cycle Bitcoin, une période où les marchés passent généralement du BTC aux altcoins, et une phase où les « promesses » importent moins que les flux de trésorerie réels.

Tron semble inhabituel dans ce contexte. Il n'est pas à la mode, il ne fait pas l'objet d'un battage médiatique, il n'est pas le plus décentralisé, mais c'est l'un des rares à générer des revenus réguliers auprès d'utilisateurs réels.

C'est pourquoi il est plus honnête de ne pas parler d'une seule « prévision de prix », mais d'une série de scénarios, du plus probable au plus extrême.

Une fois le contexte actuel fixé, il est logique de passer à la hausse. Il ne s'agit pas de fantasmes alimentés par le battage médiatique, mais de scénarios haussiers réalistes basés sur l'utilisation, les données de la chaîne et la structure du marché.

Le point essentiel à comprendre d'emblée : il s'agit de scénarios, et non de garanties. Les marchés des cryptomonnaies n'évoluent jamais en ligne droite. Le prix est toujours le résultat de l'interaction de plusieurs forces à la fois : les conditions macroéconomiques, la réglementation, les flux de capitaux et la demande réelle du réseau.

C'est pourquoi une approche basée sur des scénarios est bien plus utile que d'essayer de deviner un chiffre exact.

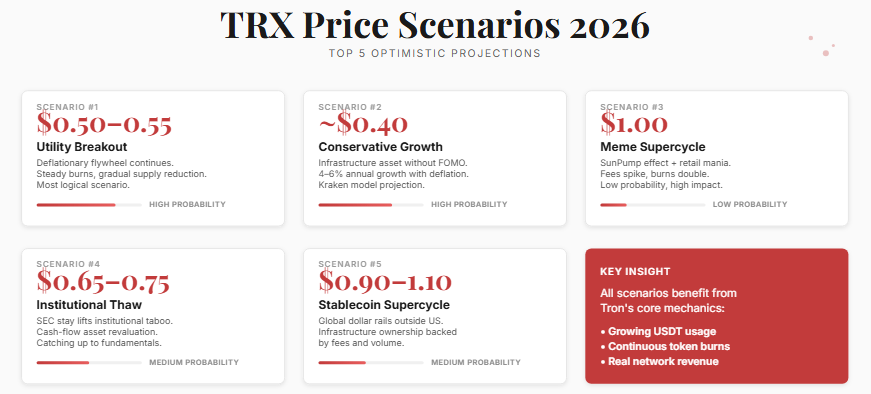

Top 5 des prévisions optimistes pour le prix du Tron (TRX) en 2026

Scénario haussier n° 1 : 0,50 $ - 0,55 $ - La « percée utilitaire »

Source : Capital.com - analyse technique et macroéconomique.

Il s'agit du scénario haussier de base, qui est également le plus solide sur le plan structurel.

Dans ce cas, Tron ne change pas du tout son comportement. Il continue à faire exactement ce qu'il fait déjà aujourd'hui : traiter les transferts USDT, facturer de petits frais et réduire progressivement l'offre par le biais de brûlages de jetons.

Pas de battage médiatique autour des mèmes. Pas de « mises à niveau révolutionnaires ». Pas de marketing narratif agressif.

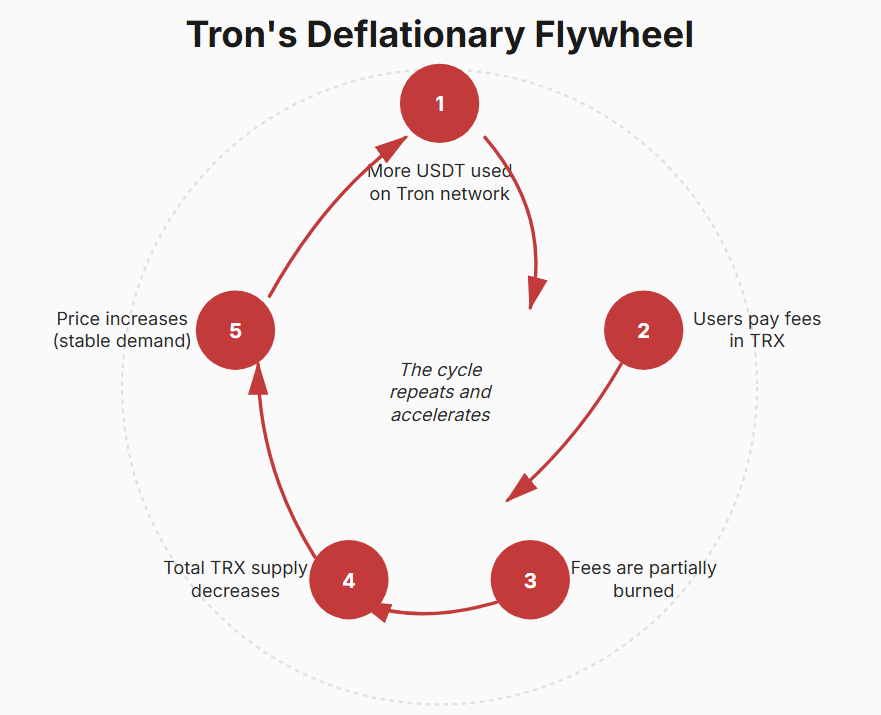

Ce scénario est motivé par ce que les analystes appellent souvent le « flywheel déflationniste ».

À mesure que l'utilisation de l'USDT sur Tron continue de croître, les utilisateurs paient des frais de transaction en TRX. Une partie de ces frais est brûlée, ce qui réduit l'offre totale. La demande restant stable ou augmentant, la rareté commence à faire son œuvre.

Ce n'est pas une théorie, c'est déjà une réalité. Les tableaux de bord et les analyses publics montrent que Tron brûle environ 1 à 1,2 milliard de TRX par mois, ce qui se traduit par une réduction annuelle de l'offre d'environ -2,9 %. Pour un réseau PoS, c'est extrêmement inhabituel. La plupart des chaînes PoS sont inflationnistes de par leur conception.

Source : GoMining.com

Historiquement, le niveau de 0,30 $ a servi de plafond psychologique pour le TRX et de zone de forte prise de bénéfices. Si Tron parvient à se maintenir au-dessus de 0,30-0,35 $, le graphique entre dans une zone où la résistance est relativement faible jusqu'à la fourchette 0,50-0,55 $.

Du point de vue du marché, il ne s'agit pas de « multiplier les gains », mais d'une réévaluation, c'est-à-dire d'un changement de perception du TRX, qui passe d'un simple jeton utilitaire à une infrastructure.

C'est précisément pour cette raison que Capital.com et d'autres analystes similaires considèrent cette fourchette comme la hausse la plus réaliste dans les conditions actuelles.

Scénario haussier n° 2 : ~0,40 $ — Croissance prudente sans effervescence

Source : Modèles de prévision Kraken.

Ce scénario est souvent négligé, mais pour de nombreux investisseurs, c'est le plus confortable.

Le modèle de Kraken ne prévoit pas de marché haussier explosif, pas de cycles de mèmes et pas de manie chez les particuliers. Au contraire, TRX se comporte comme un actif d'infrastructure rentable.

La logique ici est simple : croissance modérée de la demande, combustion constante et accumulation progressive. Dans la pratique, cela se traduit par une croissance annuelle d'environ 4 à 6 %, qui, combinée à la déflation, produit toujours des rendements réels positifs.

Source : kraken.com

Pourquoi le prix de 0,40 $ est-il important ? Parce que pour un actif du top 10, la stabilité et une appréciation régulière constituent déjà un succès. De nombreux projets de couche 1 dans cette fourchette de capitalisation diluent l'offre ou dépendent fortement du financement par capital-risque pour survivre.

Ce n'est pas le cas de Tron. Il génère ses propres revenus, ne dépend pas des apports de capital-risque et n'a pas besoin de réinventer constamment son discours. Pour les investisseurs axés sur la préservation du capital avec un potentiel de hausse modeste, ce scénario reste très attractif.

Scénario haussier n° 3 : 1,00 $ — Le « supercycle des mèmes » et l'effet SunPump

Il s'agit d'un scénario peu probable mais à fort impact.

Ce n'est pas le scénario de base, mais il ne peut être ignoré — ce sont exactement ce type de configurations qui ont historiquement créé des légendes sur les marchés cryptographiques.

Le catalyseur ici serait un nouveau cycle de mèmes au détail. L'écosystème de Tron dispose déjà de SunPump, une plateforme de lancement de mèmes comparable dans son esprit à Pump.fun de Solana ou à d'autres usines à jetons viraux similaires.

Si, en 2026, la spéculation au détail revient en force, que l'activité sur la chaîne augmente et que les lancements de mèmes redeviennent une tendance dominante, le volume de transactions de Tron — et donc la combustion des frais — pourrait augmenter de manière spectaculaire.

Dans ce contexte, le TRX pourrait temporairement passer du statut de token utilitaire à celui d'actif spéculatif.

Pourquoi 1 $ et non 5 ou 10 $ ? Même dans ce scénario, la discipline est importante. Un prix de 1 $ pour le TRX n'est pas fantaisiste ni excessif : il reflète une forte réévaluation due à une demande soudaine. Mais la probabilité reste faible et nécessite un environnement de marché très spécifique, similaire à celui de 2021.

Ce scénario doit être considéré comme une option avec un potentiel de hausse asymétrique, et non comme une thèse d'investissement de base.

Scénario haussier n° 4 : 0,65 à 0,75 dollar — « Dégel institutionnel »

Source et contexte : FX News Group (suspension de la SEC).

Ce scénario n'est pas motivé par l'engouement des particuliers ou les mèmes. Son principal moteur est la levée du tabou institutionnel autour du TRX.

Avant début 2025, Tron évoluait dans une zone grise pour les fonds, les dépositaires et les traders institutionnels. La raison n'était pas l'économie du réseau, mais le contexte juridique autour de Justin Sun et de la Fondation Tron. Pour les grands acteurs, cela suffisait à éviter cet actif, quelles que soient ses performances.

Cela a changé début 2025, lorsque la SEC a officiellement demandé un sursis, suspendant l'affaire afin de discuter d'une éventuelle résolution. Il ne s'agit pas d'une victoire devant les tribunaux, mais pour le marché, c'est un signal clé : le risque réglementaire existentiel a été éliminé.

À partir de là, un mécanisme que le marché a déjà observé avec le XRP commence à fonctionner. Une fois qu'un actif sort de l'« ombre juridique », il cesse d'être considéré comme toxique et commence à être perçu comme sous-évalué par rapport à ses fondamentaux.

Et les fondamentaux de Tron sont solides : il génère de réels revenus de réseau, dispose d'un modèle déflationniste et dessert une part importante du chiffre d'affaires mondial de l'USDT.

Dans le même temps, la capitalisation boursière de TRX semble encore modeste par rapport à ces chiffres. Si les capitaux institutionnels commencent à évaluer TRX comme un actif générateur de flux de trésorerie plutôt que comme le « projet de Justin Sun », vous obtenez une réévaluation directe des multiples.

Dans ce cas, 0,65 à 0,75 dollar n'est pas de l'euphorie, mais une réévaluation de rattrapage. Non pas pour des promesses, mais pour des revenus existants.

Scénario haussier n° 5 : 0,90-1,10 $ — « Supercycle des stablecoins »

Ce scénario dépasse le cadre de Tron. Il concerne le marché mondial des stablecoins.

En 2025, il est devenu évident que les stablecoins ne sont pas un outil temporaire pour les traders de cryptomonnaies, mais une véritable couche financière.

Tron occupe une niche unique dans ce monde. Il n'est pas en concurrence pour l'innovation DeFi, mais est devenu le rail par défaut pour les dollars en dehors des États-Unis.

Si, en 2026, le marché entre dans un « supercycle des stablecoins », Tron deviendra une infrastructure nécessaire, et non plus seulement une option pratique.

Dans ce cas, le TRX commencera à être considéré comme une « part » d'un réseau de paiement mondial : non pas un jeton destiné à la spéculation, mais un actif soutenu par des frais, des effets de réseau et un volume de règlement en dollars.

Dans ce contexte, un prix avoisinant 1 dollar n'est pas une fantaisie ni un « multiple pour le plaisir d'être multiple ». C'est le moment où le marché reconnaîtra Tron non pas comme une altcoin, mais comme un rail financier.

Important : ce scénario ne nécessite pas de battage médiatique ni de FOMO. Il nécessite la poursuite de ce qui se passe déjà, à savoir que les stablecoins prennent de plus en plus d'importance dans l'économie réelle.

Source : GoMining.com

Les 5 pires prévisions de prix pour Tron (TRX) en 2026

Après les scénarios optimistes, il est important de faire une pause et d'examiner Tron sous un angle opposé. Non pas à travers la croyance ou la sympathie envers Justin Sun, mais à travers une probabilité froide. Tout actif, même résilient, a des points de rupture. Tron en a aussi, mais ils ne sont pas évidents à première vue.

La plus grande erreur des investisseurs est de supposer que « si un réseau est largement utilisé, son token ne peut pas baisser ». L'histoire du marché montre le contraire. Les actifs d'infrastructure baissent généralement non pas parce que la demande disparaît, mais parce que les règles du jeu changent.

Scénario baissier n° 1 : 0,15 $ — « Pression réglementaire »

C'est le risque le plus désagréable et le plus sous-estimé pour Tron. Il n'a rien à voir avec le code ou la fiabilité du réseau TRX. Il concerne Tether.

Aujourd'hui, plus de la moitié de tous les USDT au niveau mondial existent sur le réseau Tron. C'est à la fois le plus grand avantage de Tron et son talon d'Achille. Tron dépend fortement de la poursuite de l'émission, du soutien et du maintien de l'USDT sur cette chaîne par Tether.

Si les régulateurs américains ou européens, via MiCA ou par une pression indirecte sur les fournisseurs d'infrastructure, obligent Tether à réduire ou à cesser complètement l'émission d'USDT sur des chaînes « non réglementées » comme Tron, le réseau serait directement touché. Non pas parce que Tron est mauvais, mais parce qu'il est trop efficace.

Dans ce cas, la liquidité ne disparaîtrait pas, mais migrerait vers des rails plus acceptables pour les régulateurs, tels que les L2 Ethereum comme Base ou Arbitrum. Les utilisateurs ne contesteront pas la réglementation ; ils changeront simplement de rail. Pour eux, ce n'est qu'un autre réseau. Pour Tron, c'est la perte de sa principale source de revenus.

Dans ce scénario, le TRX pourrait facilement revenir dans une fourchette de 0,12 à 0,15 dollar, soit à peu près son cours avant l'émergence du discours déflationniste. Il ne s'agirait pas d'un effondrement, mais d'une suppression de la prime liée au rail de paiement.

Il est important de noter que ce scénario ne nécessite pas d'interdire Tron ou de poursuivre TRX en justice. Il suffit de modifier les règles applicables à l'USDT.

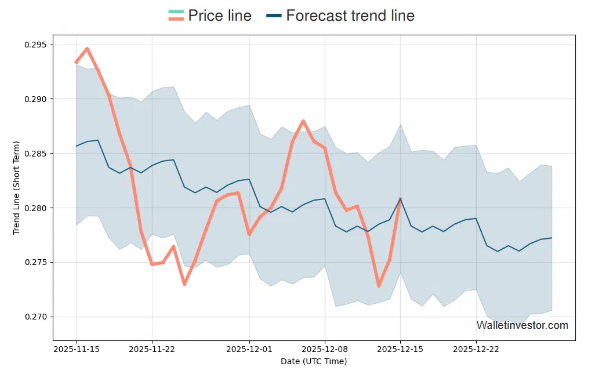

Scénario baissier n° 2 : 0,28 $ — « Stagnation en tant qu'enveloppe de stablecoin »

Ce scénario semble beaucoup plus modéré, mais il pourrait s'avérer être le plus long et le plus difficile psychologiquement pour les investisseurs.

L'idée est simple. Tron continue de fonctionner. L'USDT continue d'évoluer. Les frais continuent d'être brûlés. Mais le prix bouge à peine. TRX devient un bruit de fond infrastructurel — utile, fiable, mais sans intérêt.

Cette perspective se reflète dans des modèles conservateurs tels que WalletInvestor :

Source : GoMining.com

Du point de vue du marché, TRX cesse d'être considéré comme un actif d'investissement. Il est détenu pour des raisons de commodité, et non pour sa croissance. La volatilité s'estompe, l'évolution des prix devient terne et l'intérêt spéculatif disparaît.

Dans ce scénario, TRX pourrait se maintenir dans une fourchette de 0,28 à 0,30 dollar pendant des mois, voire des années. Formellement, ce n'est pas un échec. Mais par rapport à d'autres opportunités, c'est du temps perdu et des rendements manqués.

Scénario baissier n° 3 : 0,20 $ — « Perte progressive au profit des concurrents »

Ce scénario ne repose pas sur des chocs soudains, mais sur une érosion progressive.

Pendant longtemps, Tron a tiré son épingle du jeu grâce à deux atouts : des transactions bon marché et un soutien massif de l'USDT. Mais le marché ne reste pas immobile. Les L2 d'Ethereum deviennent progressivement moins chers, plus rapides et plus faciles à utiliser. Base, Arbitrum et d'autres expérimentent déjà des coûts de transfert de stablecoins proches de zéro.

Si, entre 2025 et 2026, les utilisateurs peuvent envoyer des USDT sur les L2 à un coût aussi bas que sur Tron tout en bénéficiant d'une protection juridique plus solide, d'une meilleure intégration DeFi et d'une décentralisation perçue comme plus importante, une partie du public commencera à partir.

Pas instantanément. Pas tous en même temps. Mais progressivement.

Les données de DeFiLlama montrent que la concurrence pour le trafic des stablecoins s'intensifie.

Dans ce scénario, Tron ne « meurt » pas, mais perd de son élan. L'activité diminue, la combustion ralentit, la déflation s'affaiblit. Le prix dérive lentement vers la fourchette de 0,18 à 0,22 dollar.

Scénario baissier n° 4 : 0,18 $ — « Dérive réglementaire sans interdiction »

Ce scénario est souvent confondu avec le premier, mais il existe une différence fondamentale. Il n'y a pas d'interdiction stricte de l'USDT sur Tron, pas de gros titres dramatiques, pas de mesures d'urgence. Au lieu de cela, il y a une lenteur bureaucratique dans l'élaboration des règles.

La MiCA et les régimes réglementaires similaires n'exigent pas la « fermeture de Tron ». Ils créent plutôt des conditions préférentielles pour les rails réglementés. Les banques, les fintechs et les prestataires de paiement trouvent plus facile de travailler avec des réseaux intégrés dans les juridictions américaines ou européennes, dont les émetteurs sont clairement identifiables et qui s'intègrent facilement aux procédures de conformité.

Dans ce cadre, Tron n'est pas interdit, il devient simplement non prioritaire. Il reste populaire dans les utilisations P2P et les marchés en développement, mais perd progressivement de son intérêt pour les capitaux institutionnels « blancs ».

Cela n'entraîne pas un effondrement, mais un effet structurel : les nouveaux capitaux entrent moins fréquemment dans l'écosystème, tandis que les capitaux existants se réaffectent lentement vers des environnements plus réglementés. Les frais restent inchangés, l'USDT continue de circuler, mais la croissance stagne.

Dans ce mode, le TRX pourrait se négocier en dessous de sa juste valeur pendant des années, dérivant lentement vers 0,16-0,18 $. Il ne s'agit pas d'une crise, mais d'une sous-évaluation chronique dont il est difficile de sortir sans un changement des conditions externes.

Scénario baissier n° 5 : 0,10-0,12 $ — « Risque mondial et compression des altcoins »

Ce scénario ne concerne pas vraiment Tron. Il concerne le marché dans son ensemble.

L'histoire des cryptomonnaies montre que pendant les phases de forte aversion au risque, lorsque la liquidité mondiale se resserre, que les taux d'intérêt restent élevés pendant de longues périodes et que les capitaux affluent vers le dollar et les obligations d'État, toutes les altcoins souffrent, quelles que soient leurs fondamentales.

Même les actifs générant des revenus réels et des profits sur la chaîne ne sont pas « récompensés » pendant ces périodes. Ils sont vendus non pas parce qu'ils sont mauvais, mais parce que les investisseurs ont besoin de liquidités et de trésorerie.

Dans ce contexte, le TRX cesse temporairement d'être évalué en tant qu'infrastructure de paiement et devient « juste une autre altcoin ». Sa déflation, ses frais et son trafic USDT ne disparaissent pas, mais le marché les ignore tout simplement.

Si, en 2026, une politique monétaire restrictive, un faible appétit pour le risque et des sorties de capitaux des cryptomonnaies coïncident, le TRX pourrait réalistement atteindre la fourchette de 0,10 à 0,12 dollar. Cela refléterait les conditions macroéconomiques, et non des problèmes internes à Tron.

Ironiquement, c'est souvent au cours de ces phases que les réseaux fondamentalement solides jettent les bases du cycle suivant. Mais du point de vue des prix, cela reste l'un des pires scénarios possibles.

Source : GoMining.com

Pourquoi tous les scénarios baissiers se résument à un facteur essentiel

Si l'on réduit tout à l'essentiel, la vulnérabilité de Tron n'est pas technologique, mais structurelle. Le réseau est étroitement lié à un flux dominant : les transferts mondiaux en USDT.

Tant que ce flux augmente, Tron prospère. S'il ralentit ou est redirigé, l'économie de Tron change rapidement et de manière significative.

Cela ne fait pas de Tron un mauvais actif. Cela en fait un actif hautement spécialisé.

Cette distinction est importante. Tron n'est pas conçu pour gagner chaque cycle narratif. Il est conçu pour faire une chose extrêmement bien : transférer des dollars à moindre coût et à grande échelle. Et c'est à la fois sa force et sa contrainte.

Tron en tant qu'entreprise, et non en tant que récit

Si l'on fait abstraction des émotions, des prévisions et des débats autour de Justin Sun, Tron reste l'un des rares réseaux qui peuvent être analysés de manière réaliste en tant qu'entreprise.

Pas en tant qu'« idée ».

Pas comme un « écosystème futur ».

Mais comme un système économique opérationnel avec des revenus, des coûts et des effets d'échelle.

C'est là que de nombreux investisseurs se trompent. Ils considèrent Tron comme une « ancienne couche 1 », au lieu de le voir comme une infrastructure de paiement qui ne concurrence pas Ethereum, mais les virements bancaires et les systèmes de règlement hors chaîne.

Frais de réseau : pourquoi Tron gagne plus qu'il n'y paraît

L'examen des données relatives aux frais de chaîne de Tron sur DeFiLlama surprend souvent même les acteurs expérimentés du marché :

Source : GoMining.com

Tron se classe régulièrement parmi les meilleurs réseaux en termes de frais quotidiens, surpassant souvent non seulement la plupart des couches 2, mais aussi de nombreuses blockchains de couche 1. Cela semble contre-intuitif, car Tron est connu pour ses faibles coûts de transaction. L'explication réside dans le volume.

Des millions d'utilisateurs envoient quotidiennement des USDT, effectuent des paiements P2P et règlent des transferts entre des bourses, des teneurs de marché et des bureaux OTC. Chaque transaction est peu coûteuse en soi, mais ensemble, elles génèrent un flux de frais massif et stable.

C'est un point essentiel : Tron tire ses revenus de son envergure, et non de transactions coûteuses. La même logique économique sous-tend Visa et Mastercard, et non les plateformes technologiques spéculatives.

Revenus et combustion : pourquoi la déflation n'est pas du marketing

Les frais n'ont d'importance que s'ils affectent l'économie des jetons. Dans le cas de Tron, c'est le cas.

Une partie importante des frais de réseau est brûlée plutôt que redistribuée via des récompenses inflationnistes. Selon les analyses et les rapports publics, Tron a déjà brûlé plus de 40 milliards de TRX, et le processus se poursuit. En moyenne, le réseau détruit environ 1 à 1,2 milliard de TRX par mois, ce qui en fait l'un des rares réseaux PoS à afficher une émission nette négative soutenue.

Il ne s'agit pas d'une destruction manuelle destinée à des fins de relations publiques. C'est une conséquence directe de l'utilisation du réseau. Plus l'USDT circule sur Tron, plus l'effet déflationniste est fort.

C'est une différence fondamentale par rapport aux réseaux où une activité plus importante augmente la congestion mais n'améliore pas l'économie des jetons.

Cela est confirmé par des sources tierces, notamment Binance Square.

Capitalisation boursière des jetons : pourquoi le TRX semble sous-évalué

Lorsque l'on compare les revenus de la chaîne Tron à sa capitalisation boursière actuelle, un déséquilibre évident apparaît. Sur Token Terminal, Tron affiche régulièrement des revenus nets supérieurs à ceux :

- de la plupart des L2 Ethereum

- des réseaux expérimentaux de couche 1

- des écosystèmes hype soutenus par du capital-risque

Pourtant, le TRX ne bénéficie pas d'une prime de valorisation proportionnelle. La raison est simple : les marchés n'aiment pas les histoires ennuyeuses. Tron ne vend pas une vision. Il vend un service.

Cela crée le paradoxe fondamental de TRX : un actif déflationniste avec un flux de trésorerie réel est évalué comme s'il était temporaire.

Le facteur Justin Sun : du risque à l'événement de réduction du risque

Il est impossible de parler de Tron sans mentionner Justin Sun. Il est à la fois le plus grand atout du projet et son plus grand risque en termes de réputation. Pour les capitaux institutionnels, Sun lui-même a longtemps été considéré comme un signal d'alerte en matière de conformité.

C'est pourquoi le procès intenté par la SEC en 2023 a pesé plus lourdement sur TRX que n'importe quel cycle de marché. Le risque était binaire : escalade ou soulagement.

En février 2025, la SEC a officiellement demandé un sursis, suspendant l'affaire afin d'explorer une solution possible. Pour le marché, c'était un signal clair : le plus grand risque juridique ne domine plus le prix du TRX.

Cela ne signifie pas que le problème est entièrement résolu. Mais cela signifie que les institutions n'ont plus à ignorer le TRX uniquement pour des raisons de conformité.

Ironiquement, la pression réglementaire a fini par clarifier le discours de Tron. Après le sursis, TRX a commencé à être considéré moins comme « le projet de Justin Sun » et davantage comme une infrastructure de paiement avec des indicateurs stables.

Tableau final pour TRX en 2026

Lorsque tous les scénarios sont combinés, un cadre clair se dessine.

Dans un scénario positif — avec une utilisation continue de l'USDT, une déflation soutenue et l'absence de nouveaux chocs réglementaires —, la fourchette de 0,50 à 0,55 dollar semble logique et fondamentalement justifiée. Il s'agirait d'une réévaluation de l'infrastructure, et non d'une hausse spéculative.

Le scénario conservateur autour de 0,40 dollar implique que Tron reste ce qu'il est déjà : un moyen de paiement stable et sans bruit. Pour de nombreux investisseurs, c'est une caractéristique, et non un défaut.

Des scénarios négatifs restent possibles. La pression réglementaire sur Tether ou la perte d'avantage en termes de coûts pourraient ramener le TRX vers 0,15-0,20 $. Cela ne signifierait pas la fin de Tron, mais une valorisation plus faible reflétant un risque plus élevé.

La conclusion principale est simple : chaque scénario tourne autour de l'utilisation réelle du réseau. Tron ne fonctionne pas sur la base d'attentes. Il fonctionne sur la base de transactions.

FAQ

Tron (TRX) est-il vraiment déflationniste ?

Oui. Tron brûle actuellement environ 1 à 1,2 milliard de TRX par mois, ce qui se traduit par une variation annuelle de l'offre estimée à -2,9 %, ce qui est rare pour les chaînes PoS.

Pourquoi Tron brûle-t-il autant de jetons ?

Parce que l'utilisation intensive de l'USDT génère des frais, et qu'une partie de ces frais est définitivement brûlée. Plus d'utilisation = plus de brûlage = moins d'offre.

Pourquoi plus de 50 % de tous les USDT fonctionnent-ils sur Tron ?

Frais peu élevés et règlement rapide. L'envoi d'USDT sur Tron coûte généralement environ 1 $, contre 5 à 20 $ sur Ethereum en période de congestion.

Le procès intenté par la SEC contre Justin Sun a-t-il eu un impact sur TRX ?

Oui. Le procès intenté en 2023 a constitué un obstacle majeur, mais début 2025, l'affaire a été suspendue (mise en pause), ce qui a considérablement réduit le risque réglementaire.

Tron est-il en concurrence avec Ethereum en tant que plateforme de contrats intelligents ?

Pas directement. Le rôle principal de Tron est le règlement mondial des stablecoins, et non les contrats intelligents complexes ou expérimentaux de la DeFi.

Quels sont les principaux facteurs haussiers pour TRX en 2026 ?

La déflation, la domination des stablecoins, les frais de réseau et les revenus élevés, la réduction du risque juridique et l'utilisation croissante dans les marchés émergents.

Quel est le plus grand risque pour Tron ?

La réglementation autour des stablecoins. Si l'émission d'USDT s'éloigne de Tron en raison de la pression réglementaire, les frais de réseau et la demande pourraient diminuer.

Pourquoi le TRX pourrait-il sous-performer par rapport aux autres altcoins ?

Parce qu'il est considéré comme une infrastructure et non comme un actif de croissance porté par l'engouement médiatique. Une volatilité plus faible signifie souvent un potentiel de hausse plus faible pendant les cycles spéculatifs.

TRX est-il plus adapté aux détenteurs à long terme ou aux traders ?

Il convient davantage aux détenteurs à long terme peu enclins au risque qui cherchent à s'exposer aux paiements en stablecoins qu'aux traders spéculatifs à court terme.

Tron peut-il survivre sans l'USDT ?

Il survivrait techniquement, mais son modèle économique est étroitement lié aux flux de l'USDT. L'utilisation des stablecoins est au cœur de la proposition de valeur de Tron.

Sources et références

Capital.com — analyse des prix et niveaux techniques clés

https://capital.com/en-int/analysis/tron-price-prediction-what-is-tron-trx

Kraken — modèle de croissance projeté

https://www.kraken.com/en-ca/price-prediction/tron

WalletInvestor — scénario prévisionnel prudent

https://walletinvestor.com/forecast/tron-prediction

DeFiLlama — frais de réseau, revenus et capitalisation boursière des jetons

https://defillama.com/chain/tron?chainFees=true&chainRevenue=true&chainTokenMcap=true

Token Terminal — performances financières et données sur les revenus de Tron

https://tokenterminal.com/explorer/projects/tron/financial-statement

Conclusion

Tron n'est ni la star du marché des cryptomonnaies, ni un outsider. C'est un cheval de bataille qui assure discrètement une part importante des règlements mondiaux en dollars.

En 2026, le TRX ne sera probablement pas l'actif le plus performant du marché. Mais il a de fortes chances de rester l'un des plus résistants. Et dans un monde où les risques ne cessent d'augmenter, la résilience devient progressivement plus précieuse que les promesses grandiloquentes.

Si vous souhaitez mieux comprendre les marchés cryptographiques, les cycles, les données sur la chaîne et les modèles d'évaluation réels, suivez Crypto Academy et accédez au cours sur les cryptomonnaies et le Bitcoin.

Il reste gratuit, alors qu'une grande partie du marché attend toujours une « entrée parfaite ».

Telegram | Discord | Twitter (X) | Medium | Instagram