Криптодебетовая карта против обычной — в чём реальная разница и как это работает

Представим обычную ситуацию: у человека есть привычная дебетовая карта банка и немного криптовалюты на бирже или в кошельке. Он слышит, что теперь можно «подключить крипту к карте» и платить ей в магазине, и видит в описании термин crypto debit card. На этом месте большинство людей немного теряются: карта вроде бы та же самая, но как это работает — не совсем очевидно.

С дебетовой картой всё понятно: деньги лежат на счету, банк их списывает, магазин получает оплату. Но что будет, если человек приложит к терминалу карту не с обычным фиатным счётом, а с балансом в биткоине или стейблкоине? В этой статье разберём, чем отличается обычная дебетовая карта от криптодебетовой карты (crypto debit card), как они тратят деньги, какие у них плюсы и ограничения и в каких ситуациях одна не заменяет другую.

Как работает привычная дебетовая карта

Сначала зафиксируем базу. Дебетовая карта — это пластик (или виртуальная карта в телефоне), который привязан к банковскому счёту. На этом счёте лежат обычные деньги: рубли, доллары, евро, любая другая фиатная валюта.

Дебетовая карта

Когда человек покупает кофе за 1 доллар, банк делает простую вещь: проверяет, хватает ли средств. Если хватает, он уменьшает остаток по счёту на 1 доллар, проводит платёж через платёжную систему (например, Visa или Mastercard), а продавец получает свои 1 доллар за минусом комиссии эквайринга.

Человек, который платит картой, этого не видит. Для него всё выглядит как один жест — «прикладываю карту и ухожу с кофе». Но важный момент здесь такой: источник денег — банковский счёт, а все операции проходят по правилам классической финансовой системы.

Если банк заблокировал карту, оплатить нельзя. Если у банка технические проблемы, тоже не получится. Если у человека нет денег на счёте, терминал выдаст отказ.

Деньги на дебетовой карте сами по себе не прыгают в цене. Пять тысяч долларов на счёте останутся пятью тысячами до тех пор, пока их не потратят или пока не случится что-то с самим банком.

Что такое криптовалютная дебетовая карта по сути

Теперь посмотрим на криптовалютную дебетовую карту. Внешне она очень похожа на обычную карту: тот же пластик, те же логотипы платёжных систем, возможность добавить в Apple Pay или Google Pay и заплатить телефоном.

Главное отличие прячется не на поверхности, а внутри. У такой карты источник средств — не банковский счёт, а ваш криптосчёт. Это может быть баланс на бирже, в криптокошельке или в сервисе, который выпускает карту. Там лежит Bitcoin, Ethereum, TON, стейблкоины вроде USDT или USDC и другие цифровые активы.

Криптовалютная дебетовая карта

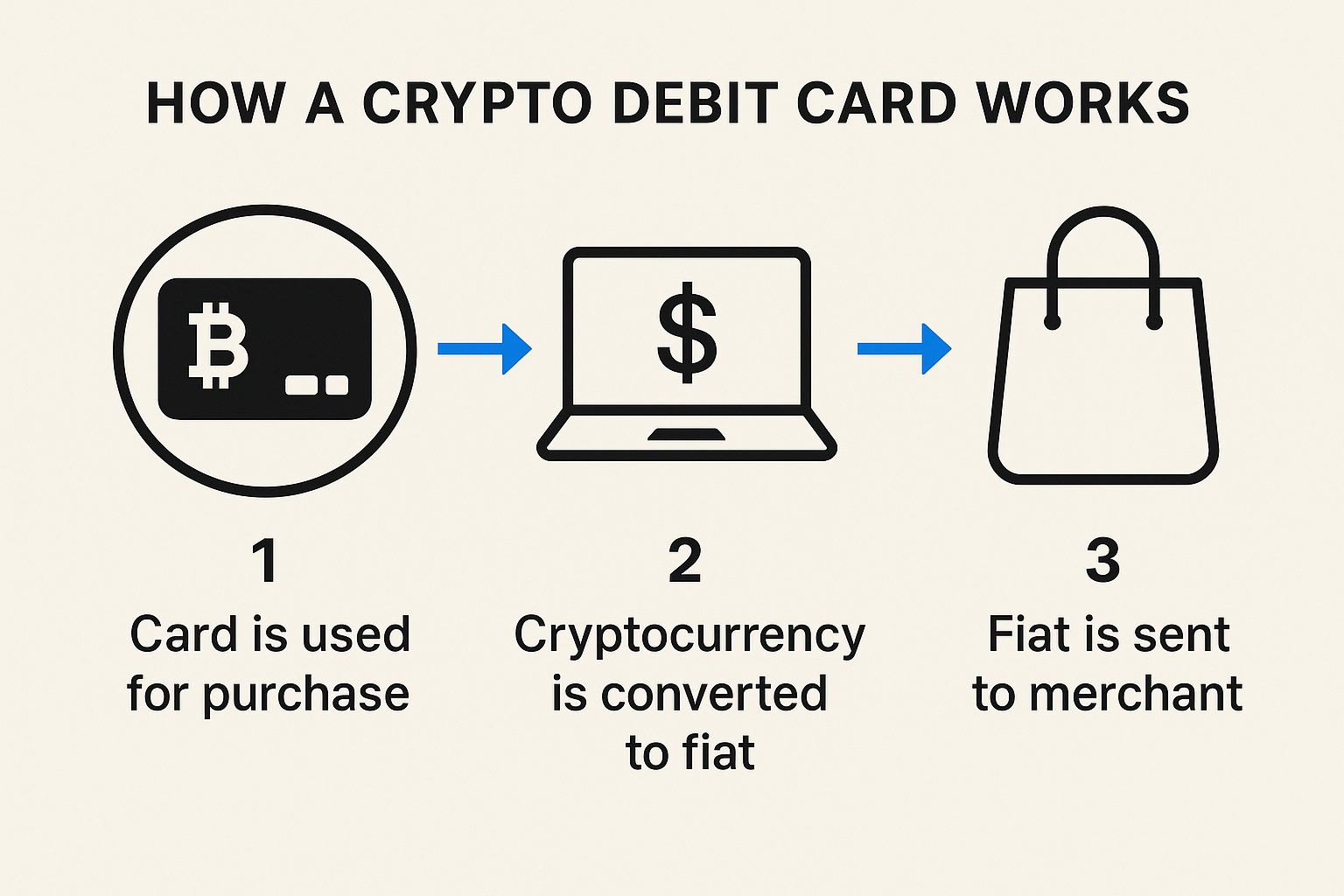

Когда человек покупает кофе с помощью crypto debit card, магазин всё равно получает обычные деньги в национальной валюте. Ключевой момент: между прикладыванием карты и зачислением денег продавцу сервис успевает продать кусочек крипты по рыночному курсу и выдать продавцу фиат.

Если описать процесс своими словами, получается так:

«Ты платишь криптой, но магазин видит ту же оплату, что и от обычной дебетовой карты. Под капотом сервис сначала продаёт немного твоей криптовалюты, а уже потом отправляет продавцу рубли, евро или доллары».

Поэтому crypto debit card — это не «карта, которая напрямую шлёт биткоины в магазин». Это мост между криптомиром и обычной платёжной инфраструктурой, который незаметно для пользователя и продавца превращает крипту в фиат при каждом платеже.

Где именно лежат деньги при разных картах

Когда новичок впервые берёт в руки криптокарту, сразу появляется естественный вопрос: «А где вообще лежат мои деньги?». С обычной дебетовой картой всё очевидно — деньги хранятся в банке, на конкретном счёте, и ты чётко видишь свой баланс и выписку. Всё находится внутри привычной банковской системы: пополнил, потратил, проверил остаток.

С крипто дебетовой картой устройство другое, но логика проста. В одном случае криптовалюта лежит на вашем биржевом балансе — например, на Binance или другой крупной платформе. Вы держите там свои USDT, BTC или ETH, а карта просто «подключена» к этому же балансу. Когда вы расплачиваетесь ею в магазине, система мгновенно продаёт нужное количество крипты по текущему курсу, превращает его в фиат и отправляет продавцу. Для вас это выглядит как обычная оплата, хотя внутри сервиса проходит маленькая конвертация.

Во втором варианте крипта хранится не на бирже, а в отдельном кошельке — в приложении, которое связано с картой. Принцип абсолютно такой же: вы прикладываете карту к терминалу, сервис автоматически продаёт вашу крипту на сумму покупки, после чего в магазин уходит привычная фиатная валюта.

Как работает криптовалютная дебетовая карта

По сути, пользователь живёт сразу в двух мирах. Его деньги существуют в форме цифровых активов, но в момент оплаты они превращаются в евро или доллары — в те деньги, которые понимают любые магазины и терминалы. Всё происходит быстро и почти незаметно, поэтому пользоваться криптокартой ощущается так же просто, как и обычной дебетовой.

Как проходит оплата: шаги «на пальцах»

Важно понять не технические детали, а общий принцип, который помогает отличить обычную карту от криптодебетовой.

С обычной картой последовательность примерно такая: человек прикладывает карту, банк проверяет баланс, подтверждает платёж, списывает деньги со счёта, продавец получает фиат. Всё крутится вокруг банка и его электронных записей.

С крипто картой последовательность дополняется ещё одним шагом. Человек прикладывает карту, сервис видит сумму покупки и считает, сколько криптовалюты нужно продать. Затем он продаёт эту крипту по курсу к нужной валюте (например, к евро), а потом уже отправляет евро продавцу.

В реальной жизни это занимает доли секунды, но с точки зрения логики — большая разница. В случае криптокарты каждый платёж — это одновременно и транзакция по карте, и маленькая сделка обмена криптовалюты.

Волатильность и стабильность, почему баланс ведёт себя по-разному

Если объяснить совсем по-человечески, то главное отличие между обычной дебетовой картой и криптодебетовой — это то, как ведёт себя ваш баланс.

С привычной картой всё стабильно: если в понедельник у вас на счёте лежит 1000 евро и вы ничего не потратили, то в пятницу там будет та же тысяча. Евро в евро — курс внутри счёта не скачет. Максимум меняется курс евро к доллару, но ваш личный баланс в банке от этого никак не пляшет.

А вот с криптокартой всё работает как на настоящих качелях. Если ваш баланс хранится в биткоине, эфире или другой волатильной монете, то сумма в пересчёте на евро или рубли может меняться даже тогда, когда вы ни копейки не потратили. Сегодня биткоин стоит 60 000 долларов, завтра — 55 или 65. И ваш баланс на карте двигается вместе с этим курсом.

Получается, что криптокарта — это одновременно и способ платить, и способ держать инвестицию. Ваши деньги живут своей жизнью: иногда растут, иногда падают, даже пока вы просто спите.

Чтобы уменьшить эту «американскую горку», многие используют для повседневных расходов не волатильные монеты, а стейблкоины — цифровые токены, привязанные к доллару или другой валюте. Идея простая: стейблкоин старается держаться в районе курса 1:1 к доллару, поэтому и баланс карты становится более предсказуемым и спокойным.

Но даже если вы платите стейблкоинами, остаются нюансы: комиссии сервиса, лимиты, политика эмитента карты. Полного «банковского спокойствия» всё равно нет — но пользоваться такой картой уже гораздо комфортнее.

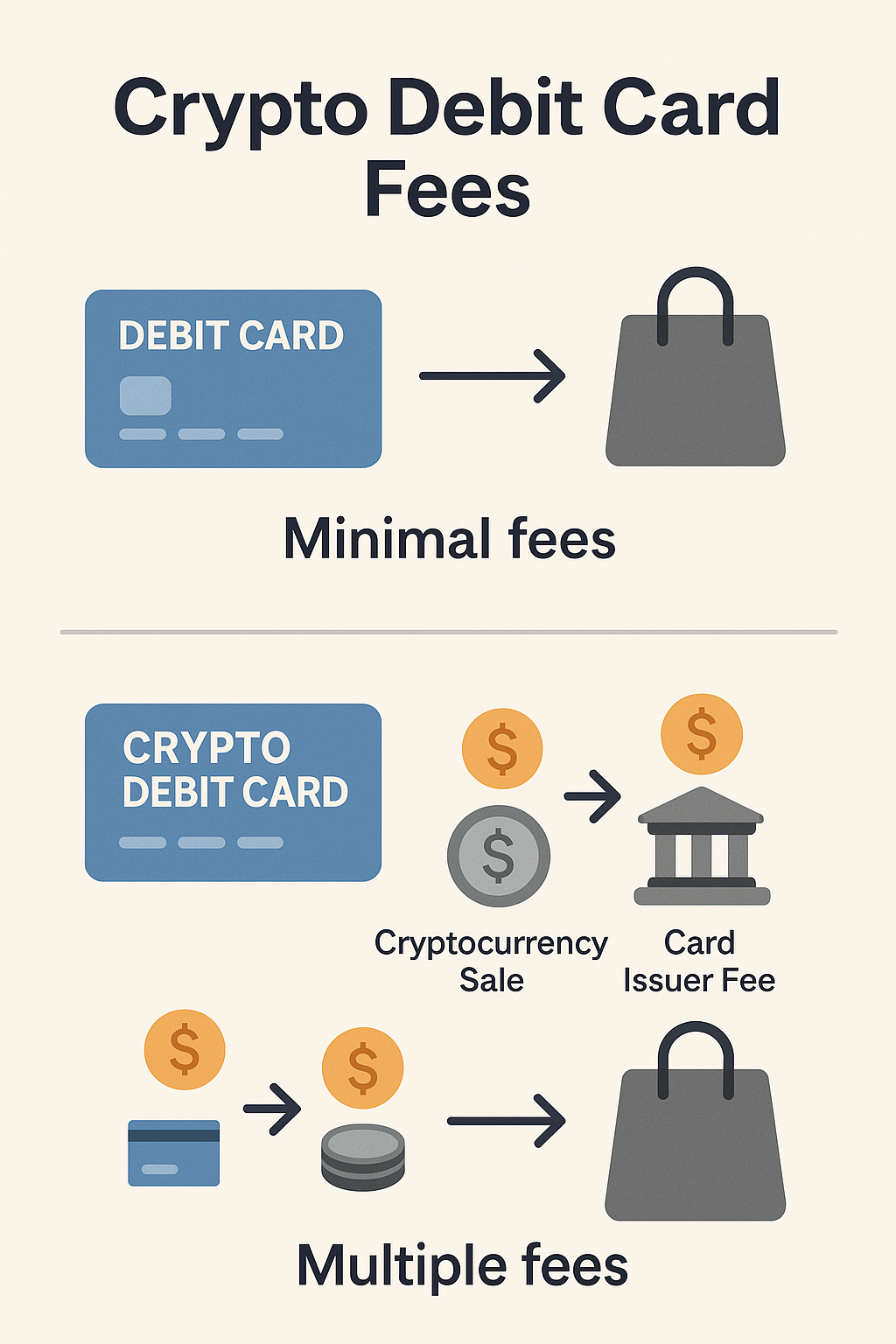

Комиссии. Почему оплата криптокартой иногда стоит дороже

Обычная дебетовая карта устроена так, что большинство комиссий прячутся от пользователя. Магазин платит банку, банк делится частью комиссии с платёжной системой, но владелец карты не видит этих движений. Он платит только в особых случаях: например, при снятии наличных или переводе за границу.

С крипто картой почти всегда есть дополнительные слои расходов. Когда человек покупает товар или услугу, может сработать:

- комиссия за продажу криптовалюты;

- комиссия сервиса, который выпускает карту;

- комиссия сети, если перед этим человек пополнял баланс через блокчейн-транзакцию;

- плата за обслуживание самой карты.

Важно не то, что «криптокарта всегда дороже», а то, что в криптосервисах комиссия — часть бизнес-модели, и новому пользователю стоит заранее читать условия. Иногда карты дают выгодные курсы и низкие комиссии ради привлечения клиентов, иногда наоборот — обмен стоит ощутимых денег.

Как работает крипто карта

Хороший ориентир — сравнить, сколько в итоге человек получит или заплатит при обмене того же объёма крипты через карту и через обычную продажу на бирже с последующим выводом. Тогда становится видно, какую наценку берёт сервис.

Где можно расплачиваться крипто картой?

С точки зрения магазина крипто карта ничем не отличается от обычной дебетовой карты, если она выпущена под брендом Visa, Mastercard или другой массовой платёжной системы. Магазин вообще не знает, откуда взялись деньги — с криптобаланса или с банковского счёта.

Поэтому в теории криптокартой можно заплатить в любом месте, где принимают обычные карты: супермаркет, кафе, онлайн-магазин, подписка на стриминг и так далее.

На практике всё завязано на правовые ограничения. В одних странах регуляторы спокойно относятся к картам, привязанным к криптосервисам. В других делают жёсткие требования или даже запрещают отдельные продукты. Как только у эмитента карты возникают проблемы с лицензией или партнёрским банком, пользоваться картой может стать сложнее или вовсе невозможно.

Здесь важно помнить, что уровень надёжности криптосервиса и классического банка пока различается. Банки десятилетиями встроены в финансовую систему и страхуют вклады, а криптокомпании живут в более подвижной среде, где правила меняются быстрее.

Удобство в реальной жизни: как это ощущается пользователю

Если отвлечься от теории и посмотреть глазами обычного человека, то хорошая крипто карта должна вести себя «как обычная». Человек привязывает её к приложению в телефоне и просто платит, не думая, какой именно актив продался в этот момент.

Часто интерфейс показывает баланс сразу в фиатном эквиваленте. Например, на счёте лежит 0.02 BTC, а в приложении рядом крупными цифрами написано, сколько это в евро. Человек воспринимает это как «у меня есть 800 евро», хотя по факту у него биткоин, меняющийся в цене каждый день.

Удобство здесь в том, что криптокарта позволяет тратить крипту без дополнительных шагов «зашёл на биржу — продал — вывел — подождал». Но за удобство обычно приходится платить: либо комиссиями, либо повышенными требованиями к идентификации (KYC), либо зависимостью от конкретного сервиса.

Безопасность. В чём риски и на что обращают внимание

У обычной дебетовой карты главный риск для пользователя — это мошенники, утечка данных карты и блокировка по подозрению в сомнительных операциях. Банки научились неплохо с этим справляться: есть SMS-коды, push-уведомления, 3-D Secure, горячая линия.

У крипто карті добавляются свои слои риска. Если крипта лежит на бирже, пользователю приходится доверять, что площадка надёжно хранит средства и не столкнётся с проблемами вроде взлома или банкротства. История знает примеры, когда крупные биржи закрывались, а клиенты долго ждали возврата средств.

Если крипта хранится в собственном кошельке, возникает другая задача — не потерять доступ к seed-фразе и закрытым ключам. Потерянный ключ в криптомире часто означает безвозвратную потерю средств.

Кроме того, любые операции с картой, которая связана с криптой, могут больше интересовать банки и регуляторов. Где-то их воспринимают спокойно, где-то на них смотрят подозрительно.

Для новичка в крипте полезно сначала разобраться с базовыми принципами безопасности, хранением и типами кошельков. В Академии как раз можно найти отдельный материал о том, как безопасно хранить криптовалюту и не потерять доступ — он хорошо ложится рядом с темой карт.

Практический пример: одна покупка — два разных подхода

Чтобы окончательно «ощутить» разницу между дебетовой и крипто картой, удобно разобрать один простой сценарий.

Пусть человек покупает билет на поезд за 50 евро. У него есть обычная дебетовая карта с евро-счётом и крипто карта, на которой баланс в стейблкоине, привязанном к доллару.

Если он платит дебетовой картой, банк списывает 50 евро со счёта, списание отражается в выписке, и на этом всё. Для него билет стоит ровно 50 евро, никакой дополнительной динамики нет.

Если он платит крипто картой, сервис в момент покупки смотрит, сколько долларов в стейблкоине нужно, чтобы покрыть 50 евро по текущему курсу, продаёт эту сумму, конвертирует её в евро и отправляет их продавцу. На фоне может взиматься комиссия за обмен и своя наценка сервиса.

Если через неделю человек посмотрит на остаток по дебетовой карте, он увидит «вчера было 500 евро, стало 450». Если он посмотрит остаток по криптокарте, то увидит, что баланс в криптовалюте уменьшился, а в пересчёте на евро сумма может быть чуть выше или ниже ожидаемой — в зависимости от того, как за это время двигался курс.

Один и тот же билет, один и тот же сценарий «достал карту и заплатил», но логика движения денег под капотом — другая.

Кому обычно подходят крипто карты?

Можно сказать, что у крипто карт есть несколько типичных сценариев использования.

Во-первых, ими часто пользуются люди, которые зарабатывают или получают часть дохода в криптовалюте. Например, фрилансеры, разработчики, участники криптопроектов. Для них карта становится удобным способом тратить крипту на повседневные расходы, не превращая каждую покупку в отдельную операцию на бирже.

Во-вторых, криптокарта интересна тем, кто активно инвестирует в криптоактивы и не хочет держать крупные суммы на банковских счетах. В этом случае баланс карты — продолжение инвестиционного портфеля. Человек принимает на себя риск волатильности, но взамен получает гибкость: активы можно не только хранить, но и тратить.

В-третьих, такие карты иногда используют те, кто живёт в странах с жёсткими ограничениями по валютным счетам. Для них крипта становится способом хранить стоимость, а карта — мостом к оплатам в магазинах и онлайне.

При этом важно помнить: крипто карты не отменяет необходимости иметь обычный банковский счёт. Скорее наоборот, на практике люди держат оба инструмента и выбирают, какой использовать в каждой конкретной ситуации.

Почему нельзя честно сказать, что одна карта «лучше» другой

На рынке часто встречаются рекламные обещания, что криптокарта «решает все проблемы», «заменяет банки» или «делает платежи свободными». В реальности всё гораздо спокойнее.

Обычная дебетовая карта остаётся самым надёжным и понятным инструментом для повседневной жизни. Она связана с банковской системой, где всё давно отлажено.

Крипто карты добавляет возможность тратить крипту так же привычно, как фиат, но при этом приносит в жизнь пользователя волатильность, комиссии и новые риски. Для кого-то это удобный компромисс, для кого-то — лишняя сложность.

Поэтому более честная формулировка звучит так:

«Обычная дебетовая карта и крипто карта решают одну задачу — дать возможность платить. Но каждая делает это по-своему и подходит под свои сценарии».

Если человеку важна стабильность и предсказуемость, ему комфортнее жить на стороне классической банковской карты. Если в жизни много криптовалюты и хочется тратить её напрямую, тогда имеет смысл разобраться, как работает крипто карта, как устроены комиссии, какие провайдеры надёжнее, и уже после этого подключать такую карту.

Бонус: Новый кейс от Джека Дорси

Совсем недавно стало известно, что платежная компания Square, принадлежащая Джеку Дорси, запустила новый механизм, который позволяет более чем 4 миллионам продавцов по всему миру принимать платежи напрямую в биткоине.

Джек Дорси

Это важный сдвиг: раньше BTC почти всегда проходил через обмен и превращался в фиат, а теперь продавец сам выбирает формат — оставить оплату в биткоине, автоматически конвертировать её в доллары/евро или комбинировать варианты (BTC к BTC, BTC к фиату, фиат к BTC или фиат к фиату).

Чек оплаченный с помощью BTC

Комиссии пока нулевые до 2027 года, затем составят 1%, что всё равно ниже стандартных банковских тарифов. Фактически Square делает криптовалюту не “экзотикой”, а полноценной платёжной опцией, которая может использоваться в реальном бизнесе.

FAQ

Что главное отличие между обычной дебетовой картой и крипто дебетовой картой?

Обычная карта тратит деньги со счёта в банке. Крипто карта тратит вашу крипту, автоматически продавая её в момент оплаты и отправляя продавцу фиат.

Получает ли магазин криптовалюту?

Нет. Магазин всегда получает обычные деньги — евро, доллары, рубли. Конвертация крипты происходит внутри сервиса, который выпустил карту.

Хранится ли криптовалюта на самой карте?

Нет. Она лежит либо на биржевом балансе, либо в кошельке сервиса, связанного с картой. Карта лишь даёт доступ к этим средствам.

Нужен ли банк, если есть крипто карта?

Да. Карта работает через платёжные системы Visa или Mastercard, а они взаимодействуют с банками. Разница лишь в том, откуда берутся деньги для оплаты.

Что происходит при резком падении курса криптовалюты?

Баланс криптокарты уменьшается в фиатном эквиваленте даже без покупок. Это не ошибка — крипта меняется в цене, и карта показывает эту динамику.

Можно ли платить криптокартой в любой стране?

Технически да — терминал не видит разницы. Но ограничения возможны из-за местных регуляторов или проблем эмитента карты.

Есть ли комиссии?

Чаще всего да. Основные расходы — обмен крипты в момент оплаты, комиссии сервиса и возможные комиссии сети при пополнении.

Крипто карта безопасна?

Она безопасна настолько, насколько безопасен сервис-эмитент и место хранения крипты. Риски другие, чем у обычной карты: биржи могут закрываться, а private key можно потерять.

Можно ли хранить на криптокарте стейблкоины, чтобы избежать скачков курса?

Да. Это частая практика: USDT, USDC или другие стабильные монеты делают баланс предсказуемым, как на обычном счёте.

Крипто карта заменяет банковскую карту?

Нет. Это дополнительный инструмент. Она удобна, если у вас есть крипта и вы хотите тратить её в обычных магазинах.

Итоги: что важно знать новичку

Если упростить всю тему до человеческого языка, то разница между обычной дебетовой картой и криптодебетовой сводится к источнику денег и тому, как они ведут себя.

Обычная карта — стабильная и понятная: на счёте лежат евро или доллары, они стоят одинаково и тратятся без сюрпризов. Криптокарта хранит баланс в криптовалюте, и каждая покупка превращает кусочек этой крипты в фиат прямо в момент оплаты.

Поэтому пользоваться такой картой почти так же удобно, как банковской, но под капотом всегда происходит маленькая биржевая сделка. Баланс криптокарты может расти или падать вместе с рынком, комиссии выше и зависят от сервиса, а рисков больше — от волатильности до надёжности площадки, где лежат ваши активы.

Но если у человека есть крипта и ему важно тратить её напрямую, криптокарта становится удобным мостом между цифровыми активами и обычной жизнью. Главное — понимать, как она устроена, не ждать от неё «чудес» и использовать её там, где она действительно решает задачу.

А чтобы не упустить фундамент, начните с базового: подписывайтесь на Crypto Academy и получите доступ к бесплатному курсу "Крипта с нуля до продвинутого инвестора" → https://academy.gomining.com/courses/bitcoin-and-mining

Telegram | Discord | Twitter (X) | Medium | Instagram