Les plateformes de tokenisation d'actifs expliquées : pourquoi BlackRock mise gros sur les RWA en 2026

« La prochaine génération pour les marchés, la prochaine génération pour les titres, sera la tokenisation des titres. »

Cette phrase a été prononcée par Larry Fink, et elle revêt une importance particulière lorsque l'on comprend le contexte. Il ne s'agit pas d'un capital-risqueur, ni d'un évangéliste de la cryptographie, ni d'un fondateur de start-up. Il s'agit du PDG de BlackRock, une société qui gère des dizaines de milliers de milliards de dollars d'actifs.

Larry Fink

Lorsqu'une personne ayant un tel niveau de responsabilité affirme que l'avenir des marchés réside dans la tokenisation, elle ne parle pas de manière abstraite. Elle décrit un changement d'infrastructure comparable à la transition des certificats d'actions papier vers les enregistrements électroniques détenus par les dépositaires.

Pour comprendre pourquoi BlackRock mise sur les RWA (Real World Assets, actifs du monde réel), nous devons d'abord répondre honnêtement à une question simple : qu'est-ce qui ne va pas avec la finance traditionnelle aujourd'hui ?

Le problème : pourquoi la finance traditionnelle se ralentit-elle ?

Imaginez que vous effectuez un virement bancaire. L'argent est déduit immédiatement, mais en réalité, il « arrive » un jour ou deux plus tard. Sur les marchés financiers, cela s'appelle le règlement T+2, c'est-à-dire le règlement deux jours ouvrables après la transaction.

Pour un particulier, ce n'est qu'un inconvénient. Pour le système financier mondial, c'est un frein considérable. Pendant qu'une transaction est « en transit » :

- le capital est gelé et n'est pas productif ;

- des risques de crédit de contrepartie apparaissent ;

- des chambres de compensation, des intermédiaires et des mécanismes d'assurance sont nécessaires ;

- les coûts opérationnels augmentent.

En termes simples, le marché financier du XXIe siècle fonctionne toujours comme un service postal avec des reçus papier, mais sous forme numérique. Ce n'est pas une exagération. L'architecture de base n'a pratiquement pas changé depuis des décennies.

Il est important de comprendre que la question ne se limite pas à la rapidité. Les systèmes financiers traditionnels ont été historiquement construits autour de la confiance dans les intermédiaires, et non autour du transfert efficace de valeur. C'est pourquoi le règlement, la compensation et la confirmation des transactions existent sous forme de couches distinctes, qui ont vu le jour bien avant l'internet.

Mais dans un monde où les marchés fonctionnent 24 heures sur 24, 7 jours sur 7, et où les capitaux circulent à l'échelle mondiale en quelques secondes, cette architecture commence à s'effondrer. Non pas parce qu'elle est « mauvaise », mais parce qu'elle a été conçue pour une autre époque, celle du papier, du téléphone et des séances de négociation fermées.

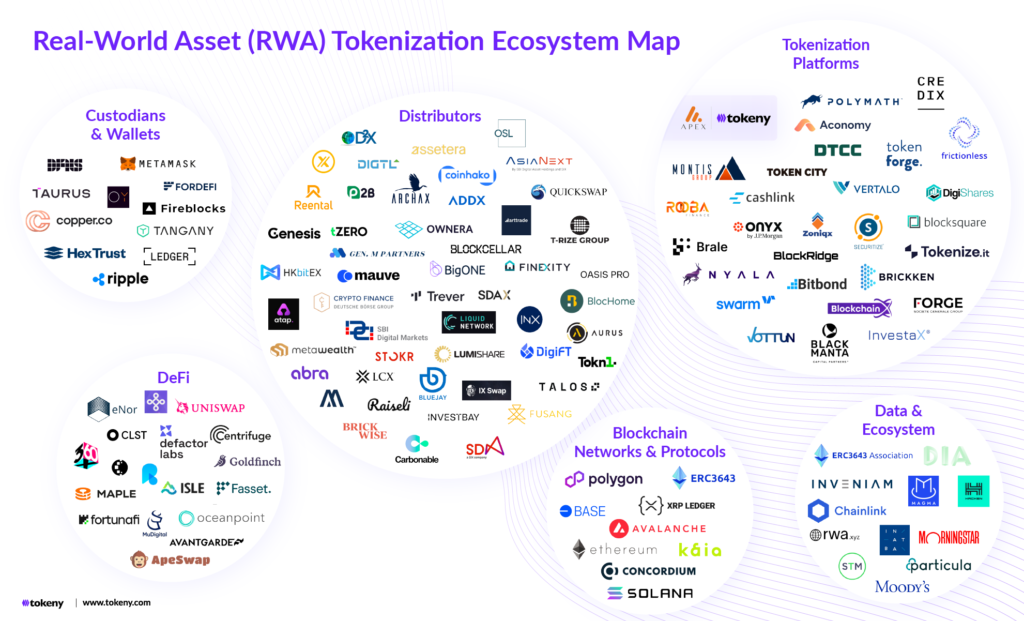

Qu'est-ce qu'une plateforme de tokenisation d'actifs, en termes simples ?

La tokenisation d'actifs n'est pas « la crypto à la place des banques ». Il s'agit d'une couche logicielle qui relie le monde physique à la blockchain.

Source : GoMining.com

Pour expliquer très simplement, une plateforme de tokenisation d'actifs est une machine de traduction entre les actifs du monde réel et les jetons numériques.

Immobilier, obligations, fonds, or, œuvres d'art : tous ces actifs peuvent être représentés sous forme de jetons numériques, mais seulement si trois conditions sont remplies :

- il existe un lien juridique avec l'actif réel sous-jacent ;

- les exigences réglementaires sont respectées ;

- l'actif de base est conservé dans un dépôt fiable.

C'est exactement ce que font les plateformes de tokenisation.

Une analogie avec la vie réelle : imaginez un bonbon. L'actif lui-même est la garniture (par exemple, un immeuble de bureaux d'une valeur de 10 millions de dollars). Le token est l'emballage. Vous ne mangez pas l'emballage, mais c'est lui qui permet de vendre, transférer ou échanger le bonbon instantanément et en toute sécurité.

Source : GoMining.com

Fonctions essentielles des plateformes de tokenisation d'actifs

Emballage juridique

Un token n'est pas seulement « un numéro sur une blockchain ». Il est légalement lié à des droits de propriété, à une part de fonds ou à une obligation de dette. Sans ce lien, un token n'est qu'un souvenir.

Conformité et réglementation

Les vérifications KYC, AML et des sanctions sont intégrées au niveau du contrat intelligent. Si vous ne passez pas la vérification, vous ne pouvez tout simplement pas acheter le token, automatiquement.

Stockage de garde

Les actifs physiques ou les espèces sont détenus par des dépositaires de confiance, des institutions telles que BNY Mellon ou des banques équivalentes. La blockchain ne remplace pas la garde, elle coordonne l'accès à celle-ci.

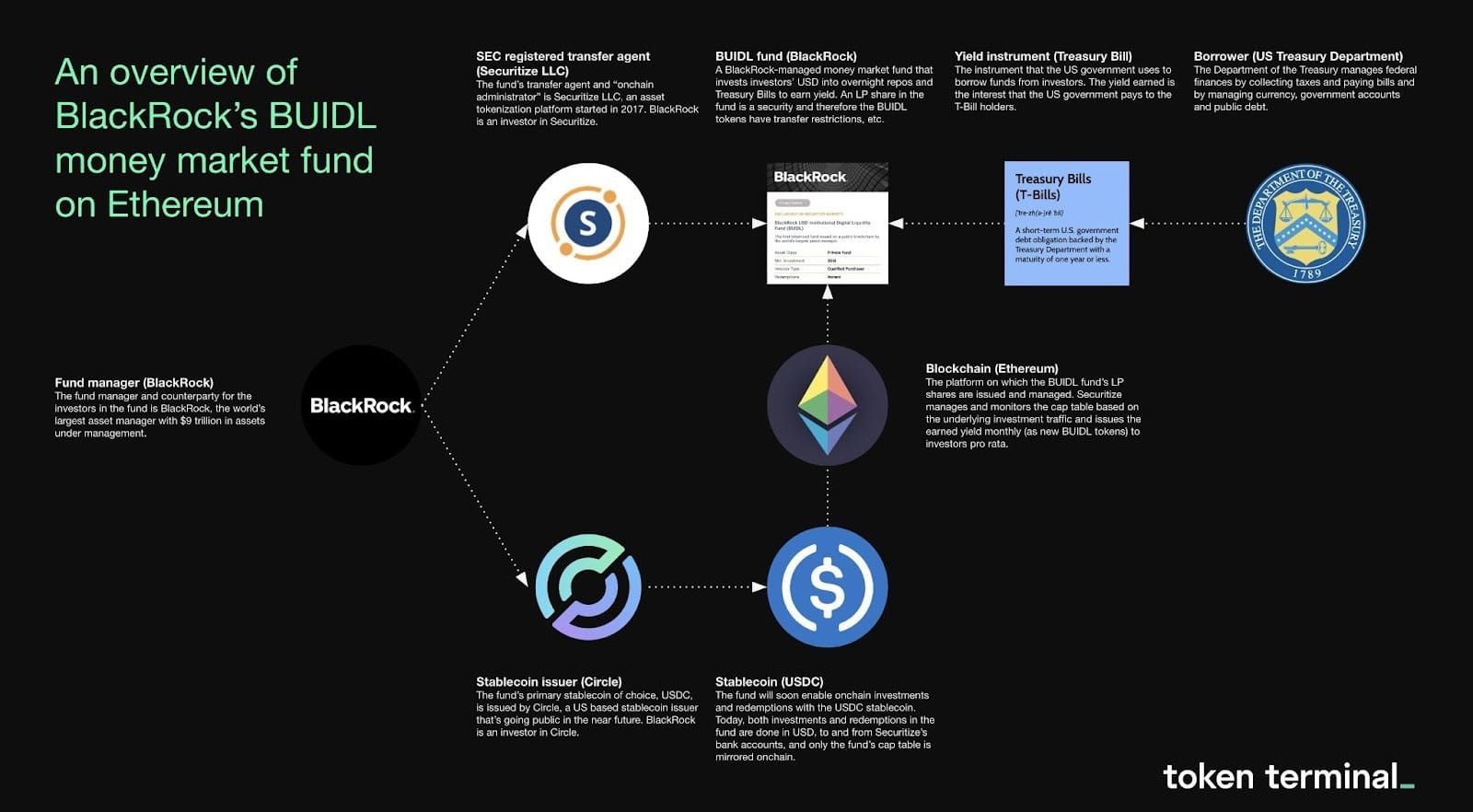

Le cas BlackRock : BUIDL et Securitize — Pas une expérience, mais une infrastructure

BlackRock n'a pas essayé de « tout construire en interne ». Au lieu de cela, il a fait ce qu'il fait le mieux : il a choisi le bon partenaire.

Source : GoMining.com

Ce partenaire est Securitize, l'une des plateformes de tokenisation d'actifs les plus matures du marché.

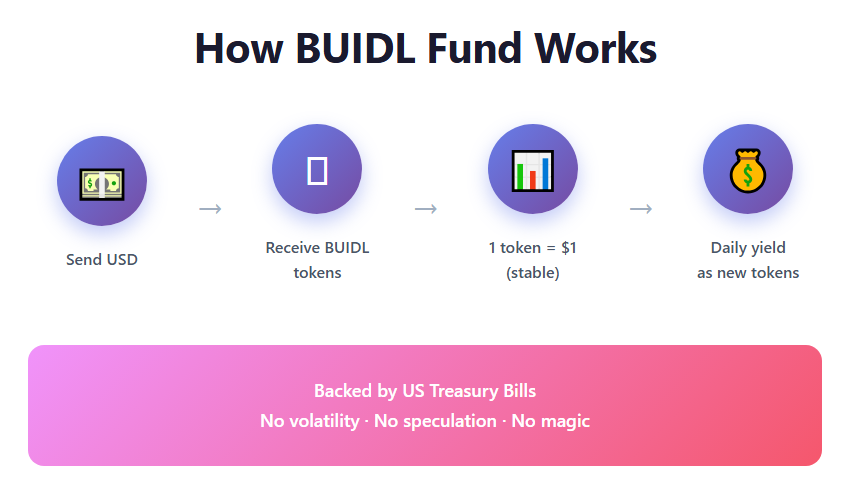

Comment fonctionne le fonds BUIDL

Le mécanisme est étonnamment simple, et c'est là sa force.

Un investisseur envoie des dollars américains → Securitize émet des jetons BUIDL → chaque jeton est stablement indexé à 1 $ → le rendement est accumulé quotidiennement, directement dans le portefeuille, sous la forme de nouveaux jetons.

En coulisses, on trouve des bons du Trésor américain à court terme. Pas de volatilité. Pas de spéculation. Pas de « magie du rendement ».

Source : GoMining.com

Pourquoi est-ce important ? Parce qu'il s'agit du premier cas à grande échelle où des obligations d'État américaines ont été placées sur une blockchain publique — Ethereum — avec un règlement 24 heures sur 24, 7 jours sur 7.

Les couches techniques (simplifiées)

Pour éviter de se noyer dans la terminologie, décomposons cela en couches.

Couche 1 — La blockchain

Le registre où réside la vérité : qui possède quoi. Le plus souvent Ethereum, mais Avalanche et Polygon sont également utilisés.

Couche 2 — Le contrat intelligent

Le code qui applique les règles : qui peut acheter, qui peut transférer, comment le rendement est calculé.

Couche 3 — La plateforme

L'interface où l'utilisateur clique sur « Acheter » et voit son solde. C'est là que Securitize, Ondo Finance et Centrifuge opèrent.

Couche 4 — Les oracles

Le pont entre la réalité et la blockchain. Les oracles alimentent le système avec les prix du monde réel et les événements hors chaîne.

Source : GoMining.com

Pourquoi BlackRock veut cela : des incitations d'un trillion de dollars

BlackRock ne gagne pas d'argent grâce au battage médiatique. Il gagne de l'argent grâce à l'efficacité.

Règlement instantané

T+2 devient T+0. Les actifs et les liquidités sont transférés immédiatement. Le capital est libéré et les risques systémiques sont réduits.

Nouvelle utilité des garanties

Les actifs tokenisés peuvent être utilisés comme garanties dans d'autres opérations financières sans être vendus. Il s'agit d'une révolution dans la gestion des liquidités.

Automatisation

Wall Street fonctionne grâce à des codes, et non plus sur papier et Excel. Moins d'erreurs, moins d'intermédiaires, moins de coûts.

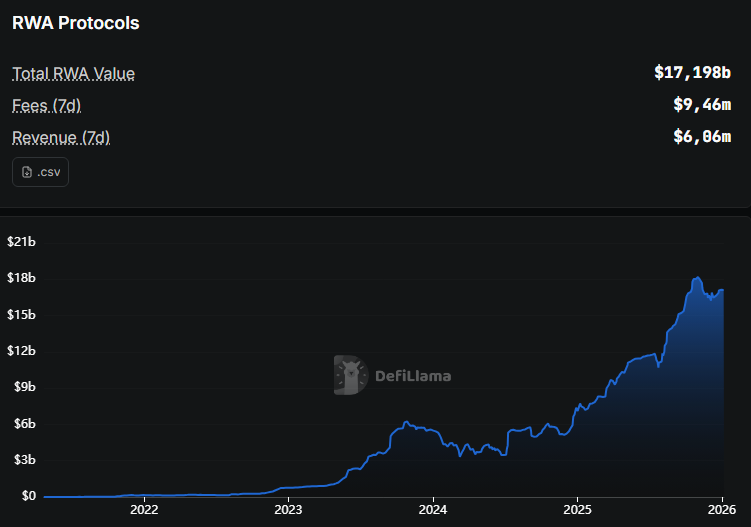

Les données qui montrent l'ampleur

Selon DeFiLlama, la valeur totale des actifs réels tokenisés sur la chaîne a dépassé 17 milliards de dollars et continue de croître.

Source : GoMining.com

Kaiko rapporte une volatilité plus faible des bons du Trésor tokenisés par rapport aux stablecoins traditionnels.

Il ne s'agit pas d'une « saison alternative ». Il s'agit d'un changement fondamental.

La croissance la plus rapide est observée dans les obligations d'État tokenisées et les fonds monétaires, des instruments traditionnellement considérés comme « ennuyeux », mais fiables.

Les analystes de Nansen notent que les portefeuilles associés à des entités institutionnelles sont de plus en plus actifs dans les protocoles RWA, plutôt que les traders particuliers. Il s'agit d'un changement crucial : la blockchain n'est pas utilisée à des fins spéculatives, mais pour améliorer l'efficacité des infrastructures.

Comment la RWA relie la DeFi, les ETF et la tokenomics

La RWA sert de pont entre :

- la DeFi et les fonds traditionnels ;

- les ETF et la liquidité sur la chaîne ;

- les réseaux PoS et le rendement réel.

En substance, la tokenisation transforme la blockchain en un protocole Internet financier, et non plus seulement en un environnement pour les crypto-actifs.

Perspectives pour 2026-2027

Au cours des deux prochaines années, nous devrions assister à :

- la mise à disposition de fonds tokenisés pour les investisseurs particuliers ;

- l'intégration des RWA dans les prêts DeFi ;

- l'émergence d'ETF sur la chaîne ;

- un changement de discours, passant de « crypto contre banques » à « banques fonctionnant sur des rails cryptographiques ».

Ce que disent les leaders du secteur à propos des RWA et de la tokenisation

Le soutien à la tokenisation des actifs réels dépasse largement BlackRock et le secteur des cryptomonnaies lui-même. Jenny Johnson, PDG de Franklin Templeton, a souligné que les fonds tokenisés ne sont pas une expérience spéculative, mais une amélioration structurelle du fonctionnement des marchés financiers, en mettant en avant la rapidité des règlements, la réduction des coûts opérationnels et l'amélioration de la transparence comme principaux moteurs.

Dans le secteur bancaire, les analystes de Citi considèrent la tokenisation comme une opportunité de plusieurs milliers de milliards de dollars plutôt que comme un cas d'utilisation niche de la crypto. Dans son rapport Global Perspectives & Solutions, Citi estime que les actifs réels tokenisés — principalement les obligations, les fonds et l'immobilier — pourraient atteindre une valeur totale de plusieurs milliers de milliards de dollars d'ici la fin de la décennie, grâce à leur adoption par les institutions et aux gains d'efficacité plutôt qu'à la spéculation des particuliers.

Une position similaire est exposée par McKinsey & Company, qui note que la tokenisation des actifs a le potentiel de changer fondamentalement l'infrastructure post-négociation en réduisant les délais de règlement de plusieurs jours à quelques minutes et en libérant des montants importants de capital inutilisé. Selon McKinsey, la croissance la plus forte à court terme est attendue dans les fonds tokenisés et les instruments à revenu fixe, où la réglementation commence déjà à se clarifier.

Résumé : le point de convergence

La tokenisation des actifs du monde réel n'est ni une tendance ni une expérience. Il s'agit d'une mise à niveau de l'internet financier.

BlackRock ne « se lance pas dans la crypto ». Il fait évoluer le système financier vers de nouveaux horizons.

Suivez GoMining Academy et accédez au cours sur la crypto et le Bitcoin — il reste gratuit alors que la plupart des acteurs du marché attendent encore le « moment idéal » pour se lancer.

Telegram | Discord | Twitter (X) | Medium | Instagram

FAQ — Foire aux questions

Quelle est la différence entre la crypto et les RWA ?

La crypto est native du monde numérique. Les RWA sont une représentation numérique d'actifs du monde réel.

Quel est le niveau de risque du fonds BUIDL ?

Il est adossé à des bons du Trésor américain, qui comptent parmi les instruments les plus sûrs au monde.

Les investisseurs particuliers peuvent-ils y participer ?

L'accès est actuellement limité, mais les cadres réglementaires se développent rapidement.

Qui détient les actifs sous-jacents dans les structures RWA ?

Les actifs du monde réel sont détenus par des dépositaires réglementés tels que les grandes banques ou les sociétés fiduciaires agréées. La blockchain ne remplace pas la conservation — elle enregistre la propriété et coordonne l'accès.

Comment fonctionne la conformité pour les actifs tokenisés ?

La conformité est appliquée au niveau des contrats intelligents grâce à des contrôles KYC/AML et à la mise sur liste blanche des portefeuilles. Si une adresse n'est pas approuvée, elle ne peut pas acheter, détenir ou transférer le token.

Quelles plateformes tokenisent les actifs ?

Securitize, Ondo Finance, Centrifuge, Polymath.

Les RWA remplaceront-ils les banques ?

Non. Les banques feront partie de l'infrastructure de la blockchain.

Y a-t-il de la volatilité ?

Minimale, en particulier pour les obligations tokenisées.

S'agit-il de DeFi ou de TradFi ?

Il s'agit d'un hybride, et c'est là sa force.

Qu'est-ce qui viendra après les obligations ?

L'immobilier, le capital-investissement et les matières premières.