Imaginez une situation typique : quelqu'un possède une carte de débit bancaire classique et un peu de cryptomonnaie sur une plateforme d'échange ou dans un portefeuille. Il apprend qu'il est désormais possible de « connecter des cryptomonnaies à une carte » et de payer avec celle-ci dans un magasin, et il voit le terme « carte de débit cryptographique » dans la description. C'est à ce moment-là que la plupart des gens sont perplexes : la carte a le même aspect, mais comment fonctionne exactement une carte de débit cryptographique ?

Avec une carte de débit classique, tout est clair : l'argent se trouve sur un compte bancaire, la banque le prélève, le magasin reçoit le paiement. Mais que se passe-t-il si une personne passe sa carte devant un terminal sans qu'elle soit adossée à un compte fiduciaire, mais à un solde en bitcoins ou en stablecoins ?

Dans cet article, nous allons expliquer en détail en quoi une carte de débit classique diffère d'une carte de débit crypto, comment elles dépensent l'argent, quels sont leurs avantages et leurs limites, et dans quelles situations l'une ne peut pas remplacer l'autre.

Comment fonctionne une carte de débit classique

Tout d'abord, posons les bases. Une carte de débit est un morceau de plastique (ou une carte virtuelle sur votre téléphone) lié à un compte bancaire. Ce compte contient de l'argent classique : des dollars, des euros ou toute autre monnaie fiduciaire.

Carte de débit classique

Lorsqu'une personne achète un café pour un dollar, la banque effectue une opération très simple : elle vérifie si le solde est suffisant. Si oui, elle réduit le solde du compte d'un dollar, traite le paiement via un réseau de paiement (comme Visa ou Mastercard) et le commerçant reçoit un dollar moins les frais d'acquisition.

La personne qui paie ne voit rien de tout cela. Pour elle, il s'agit simplement d'un geste : « Je passe ma carte et je pars avec mon café ». Mais le détail important est le suivant : la source de l'argent est un compte bancaire, et toutes les opérations suivent les règles du système financier traditionnel.

Si la banque bloque la carte, vous ne pouvez pas payer. Si la banque rencontre des problèmes techniques, le paiement ne sera pas effectué. S'il n'y a pas d'argent sur le compte, le terminal refuse la transaction.

Autre détail : l'argent sur une carte de débit ne change pas de valeur de lui-même. Cinq mille dollars ajoutés au compte resteront cinq mille dollars jusqu'à ce qu'ils soient dépensés.

Qu'est-ce qu'une carte de débit crypto ?

Examinons maintenant une carte de débit crypto. Extérieurement, elle est presque identique à une carte classique : même plastique, mêmes logos de réseaux de paiement, même possibilité de l'ajouter à Apple Pay ou Google Pay et de payer avec votre téléphone.

La principale différence ne se trouve pas à l'extérieur, mais à l'intérieur. La source de financement d'une telle carte n'est pas un compte bancaire, mais votre solde crypto. Il peut s'agir de fonds sur une bourse, dans un portefeuille crypto ou dans un service qui émet la carte. Ce solde peut contenir des Bitcoins, des Ethereums, des TON, des stablecoins comme l'USDT ou l'USDC, et d'autres actifs numériques.

Carte de débit crypto

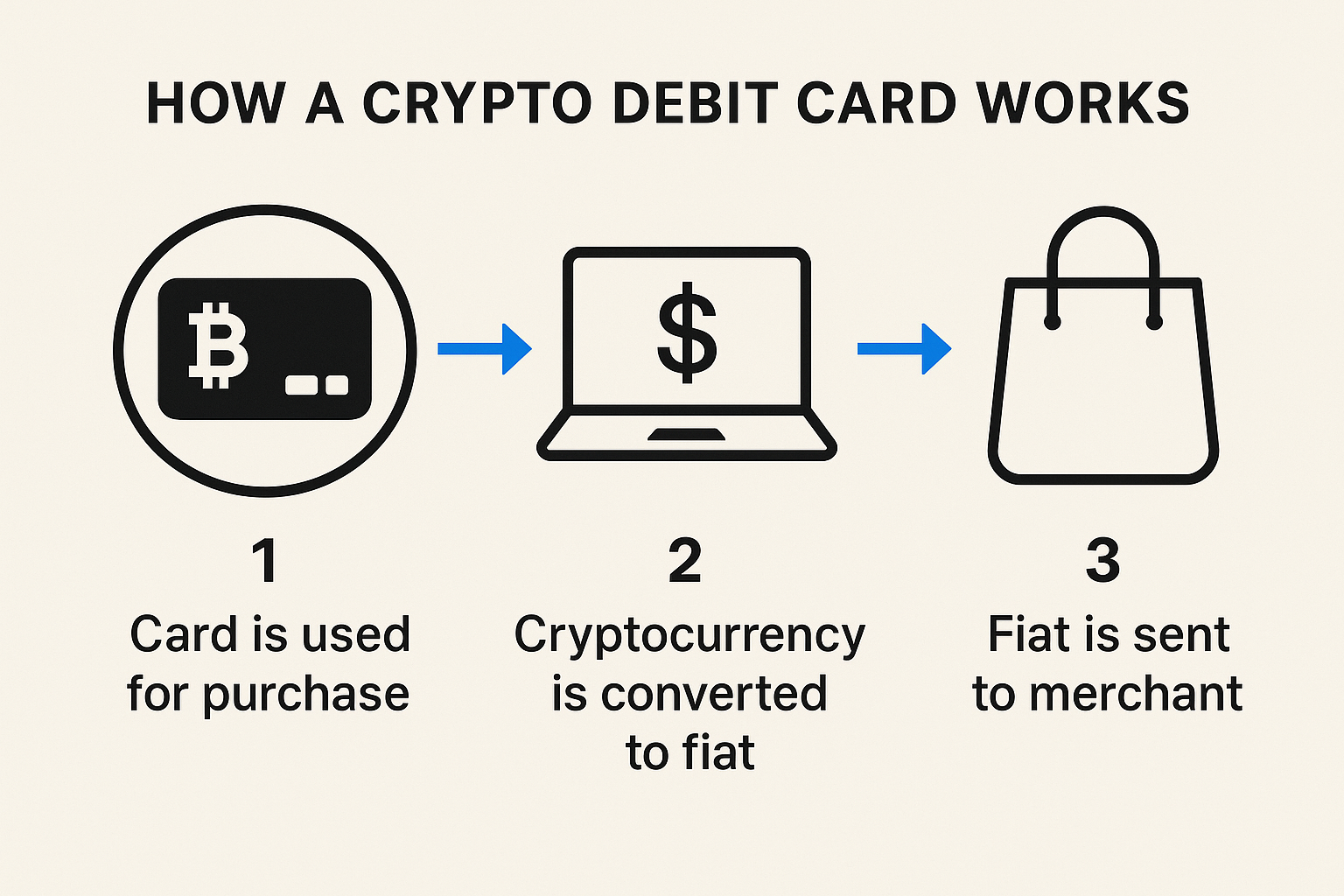

Lorsqu'une personne achète un café à l'aide d'une carte de débit crypto, le magasin reçoit toujours de l'argent ordinaire dans la monnaie nationale. Le moment clé : entre le moment où vous passez la carte et celui où le commerçant reçoit le paiement, le service parvient à vendre une petite partie de vos cryptomonnaies au taux actuel du marché et à remettre des devises fiduciaires au vendeur.

En termes simples, la carte de débit crypto fonctionne ainsi : vous payez avec des cryptomonnaies, mais le magasin voit le même paiement que celui effectué avec une carte de débit normale. En coulisses, le service vend d'abord une partie de vos cryptomonnaies, puis envoie des euros ou des dollars au commerçant.

C'est pourquoi une carte de débit crypto n'est pas « une carte qui envoie directement des bitcoins au magasin ». Il s'agit d'un pont entre le monde des cryptomonnaies et l'infrastructure de paiement classique, qui convertit silencieusement les cryptomonnaies en monnaie fiduciaire à chaque achat.

Où se trouve réellement l'argent

Lorsque quelqu'un se procure une carte crypto pour la première fois, une question naturelle se pose : « Où mon argent est-il réellement stocké ? »

Avec une carte de débit classique, c'est simple : l'argent est conservé dans une banque sur un compte spécifique, et vous pouvez consulter votre solde et vos relevés. Tout se passe au sein du système bancaire habituel : déposer, dépenser, vérifier votre solde.

Comment fonctionne une carte de débit crypto

Dans le cas des cartes crypto, il existe deux approches :

Dans le premier cas, la cryptomonnaie se trouve sur votre solde d'échange, par exemple sur Binance ou une autre plateforme majeure. Vous conservez vos USDT, BTC ou ETH à cet endroit, et la carte est simplement « connectée » à ce solde. Lorsque vous payez dans un magasin, le système vend instantanément le montant nécessaire de cryptomonnaie au taux actuel, le convertit en monnaie fiduciaire et l'envoie au commerçant. Pour vous, cela ressemble à une transaction normale, mais une petite conversion se produit en arrière-plan.

Dans la deuxième approche, votre crypto n'est pas stockée sur une plateforme d'échange, mais dans une application de portefeuille connectée à la carte. Le principe est exactement le même : vous tapez la carte, le service vend automatiquement la crypto pour le montant de l'achat et le magasin reçoit de la monnaie fiduciaire classique.

En substance, l'utilisateur vit dans deux mondes à la fois. Son argent existe sous forme d'actifs numériques, mais au moment du paiement, il se transforme en euros ou en dollars, la monnaie que tout magasin ou terminal de point de vente (POS) comprend. Tout se passe rapidement, donc l'utilisation d'une carte crypto donne la même impression que l'utilisation d'une carte de débit classique.

Volatilité et stabilité : pourquoi le solde d'une carte crypto se comporte différemment

La principale différence entre une carte de débit classique et une carte de débit crypto réside dans le comportement de votre solde.

Avec une carte normale, tout est stable : si vous avez 1 000 euros sur votre compte le lundi et que vous ne dépensez rien, le solde sera toujours de 1 000 euros le vendredi. 1 euro = 1 euro : le solde interne ne varie pas. Le taux de change euro/dollar peut fluctuer, mais votre solde bancaire ne varie pas pour autant.

Avec une carte crypto, c'est comme être sur des montagnes russes. Si votre solde est stocké en Bitcoin, en Ether ou dans une autre cryptomonnaie volatile, le montant en euros, en dollars américains ou dans toute autre monnaie fiduciaire équivalente peut changer même si vous n'avez pas dépensé un centime. Aujourd'hui, le Bitcoin peut valoir 95 000 dollars, demain il peut valoir 155 000 dollars ou 65 000 dollars. Et le solde de votre carte évolue en fonction de ce prix.

Une carte cryptographique est donc à la fois un moyen de paiement et un moyen de conserver un investissement. Votre argent vit sa propre vie : parfois il augmente, parfois il diminue, même pendant que vous dormez.

Pour réduire ces « montagnes russes », beaucoup de gens utilisent des stablecoins, des jetons numériques indexés sur le dollar ou une autre monnaie fiduciaire, pour leurs dépenses quotidiennes. L'idée est simple : une stablecoin vise à rester à un taux de change d'environ 1:1 par rapport au dollar, ce qui rend le solde de la carte plus prévisible et plus stable.

Mais même avec les stablecoins, il existe encore des nuances : frais de service, limites, politiques de l'émetteur de la carte. La « stabilité bancaire » totale n'existe toujours pas, mais le solde de la carte devient nettement plus stable.

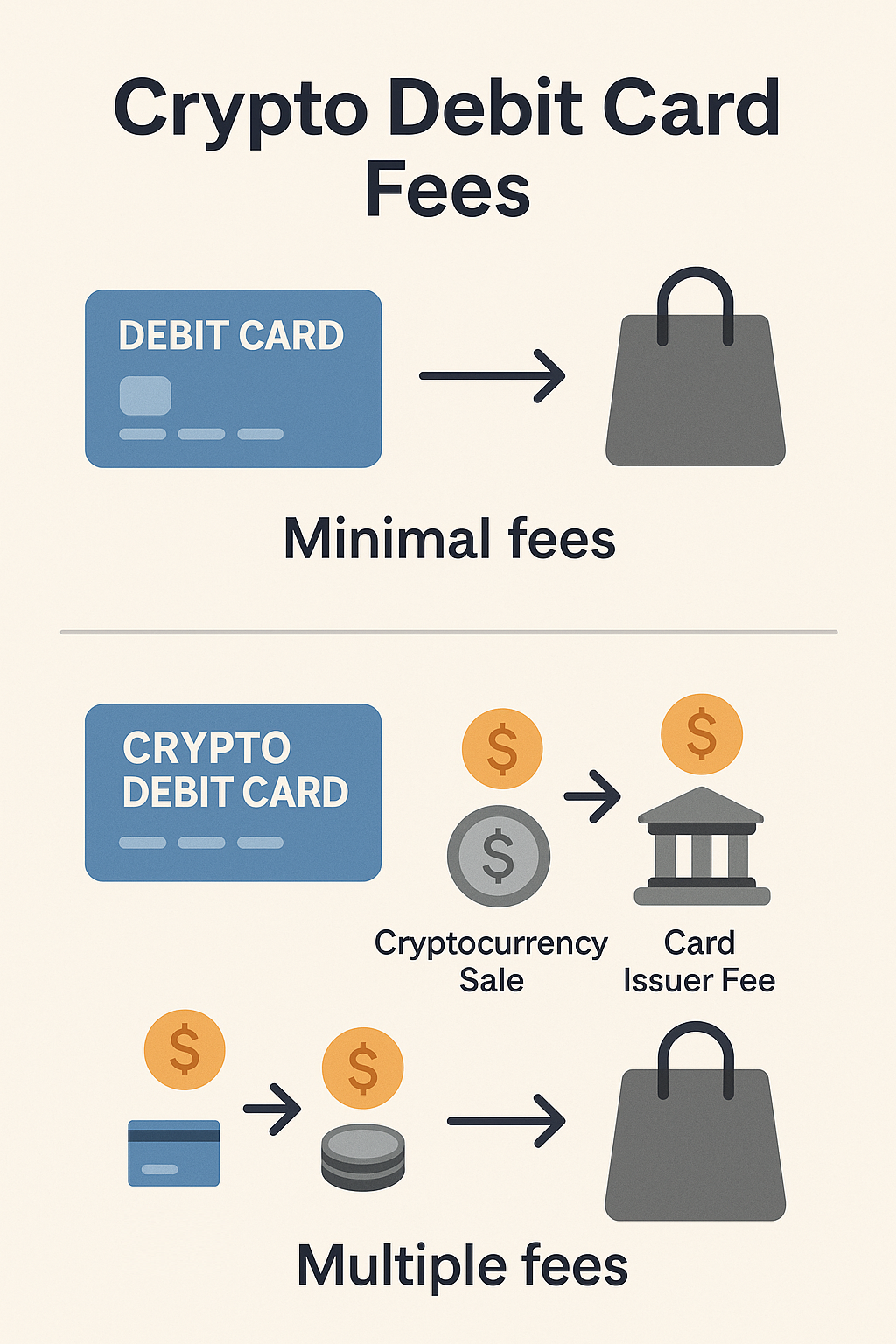

Frais — Pourquoi payer avec une carte crypto peut coûter plus cher

Une carte de débit classique est conçue de manière à ce que la plupart des frais soient cachés à l'utilisateur. Le commerçant paie la banque, la banque partage une partie des frais avec le réseau de paiement, mais le titulaire de la carte ne voit jamais ces mouvements. Il ne paie que dans des cas particuliers : par exemple, pour retirer de l'argent ou effectuer des virements internationaux.

Une carte crypto entraîne presque toujours des coûts supplémentaires. Lorsqu'une personne achète un produit ou un service, il peut y avoir :

- des frais pour la vente de cryptomonnaie

- des frais liés au service d'émission de la carte

- des frais de réseau si l'utilisateur a précédemment rechargé son solde via une transaction blockchain

- des frais pour la maintenance de la carte elle-même

Le fait n'est pas qu'« une carte cryptographique est toujours plus chère », mais que les frais font partie du modèle économique dans le domaine financier, y compris dans les services cryptographiques, et qu'un nouvel utilisateur doit lire les conditions à l'avance. Parfois, les cartes offrent des taux avantageux et des frais peu élevés pour attirer les clients ; parfois, c'est l'inverse : les conversions peuvent coûter nettement plus cher.

Comment fonctionne une carte de débit crypto

Un bon point de référence consiste à comparer le montant qu'une personne obtient ou dépense lorsqu'elle échange le même montant de crypto via la carte par rapport à la vente manuelle sur une bourse et au retrait. Cela montre rapidement la marge prise par le service.

En moyenne, vous payez des frais élevés pour chaque transaction avec une carte classique : de 1 % à 5 % pour chaque dollar que vous envoyez ou dépensez.

Ces frais semblent minimes, mais ils s'accumulent très rapidement et peuvent parfois représenter une somme importante sans que vous vous en rendiez compte. Le montant le plus bas que vous pouvez payer pour une transaction en cryptomonnaie est de l'ordre de 0,01 %. Bien sûr, il y a toujours un risque de congestion du réseau lorsque les prix montent en flèche, mais étant donné que vous pouvez utiliser plusieurs blockchains à faibles frais pour acheminer l'argent, vous serez mieux loti qu'avec une carte bancaire classique.

Où pouvez-vous payer avec une carte crypto ?

Du point de vue du commerçant, une carte crypto est impossible à distinguer d'une carte de débit classique si elle est émise par Visa, Mastercard ou un autre réseau de paiement majeur. Le magasin n'a aucune idée de la provenance de l'argent : solde crypto ou compte bancaire.

En théorie, vous pouvez donc payer avec une carte crypto partout où les cartes classiques sont acceptées : supermarchés, cafés, boutiques en ligne, abonnements à des services de streaming, partout.

Dans la pratique, tout dépend de la réglementation locale. Certains pays traitent les cartes liées à la cryptomonnaie avec désinvolture. D'autres imposent des exigences strictes, voire interdisent certains produits. Lorsque l'émetteur de la carte rencontre des problèmes avec l'octroi de licences ou sa banque partenaire, l'utilisation de la carte peut devenir difficile, voire impossible.

Il est important de garder à l'esprit que le niveau de fiabilité d'un service de cryptomonnaie et d'une banque traditionnelle reste différent. Les banques font partie du système financier depuis des décennies et assurent les dépôts, tandis que les entreprises cryptographiques opèrent dans un environnement plus dynamique où les règles changent beaucoup plus rapidement.

Ce que ressent l'utilisateur

Si vous oubliez toute la théorie et que vous regardez les choses avec les yeux d'une personne ordinaire, une bonne carte cryptographique devrait se comporter « comme une carte classique ». Vous la liez à une application sur votre téléphone et vous payez, sans vous soucier de l'actif vendu à ce moment-là.

Souvent, l'application affiche le solde directement en équivalent fiduciaire. Par exemple, le compte dispose de 0,02 BTC, et à côté, l'application affiche un chiffre indiquant à combien d'euros correspond ce 0,02 BTC. Une personne perçoit cela comme « j'ai 1 570 euros », même si ce qu'elle possède réellement, c'est du Bitcoin dont le prix change chaque jour.

L'avantage ici est que la carte crypto vous permet de dépenser des cryptomonnaies sans passer par des étapes supplémentaires telles que « se connecter à la bourse → vendre → retirer → attendre ».

Mais cette commodité peut avoir un coût : des frais, des exigences KYC plus strictes ou une dépendance à un service particulier.

Sécurité — Risques liés aux cartes cryptographiques et éléments à prendre en compte

Avec une carte de débit classique, les principaux risques pour l'utilisateur sont la fraude, la fuite des données de la carte et le blocage temporaire en raison d'une activité suspecte. Les banques ont appris à gérer assez bien ces problèmes en utilisant une combinaison de codes SMS, de notifications push, de 3-D Secure et de lignes d'assistance.

Une carte cryptographique ajoute ses propres niveaux de risque. Si la cryptomonnaie se trouve sur une bourse, l'utilisateur doit faire confiance à la plateforme pour stocker ses fonds en toute sécurité et éviter des problèmes tels que le piratage ou la faillite. L'histoire regorge d'exemples de grandes bourses qui ont fermé leurs portes et de clients qui ont dû attendre longtemps pour être remboursés.

Si la cryptomonnaie est stockée dans un portefeuille personnel, un autre défi apparaît : ne pas perdre la phrase de récupération ou les clés privées. Dans le monde de la cryptomonnaie, la perte d'une clé privée signifie souvent une perte irréversible de fonds.

En outre, toute opération liée à une carte impliquant des cryptomonnaies peut attirer davantage l'attention des banques et des régulateurs. Dans certains endroits, ils la traitent avec calme, dans d'autres, avec suspicion.

Pour quelqu'un qui débute dans le domaine des cryptomonnaies, il est utile de commencer par les principes de sécurité de base : portefeuilles, phrases de récupération, stockage des clés. Dans l'Académie, vous trouverez des ressources dédiées sur la manière de stocker des cryptomonnaies en toute sécurité et d'éviter de perdre l'accès à celles-ci. Elles s'inscrivent parfaitement dans le thème des cartes cryptographiques.

Un exemple pratique. Un achat, deux approches

Pour vraiment ressentir la différence entre une carte de débit et une carte cryptographique, prenons un scénario simple.

Une personne achète un billet de train pour 50 euros. Elle dispose d'une carte de débit classique liée à un compte en euros et d'une carte crypto dont le solde est libellé dans une stablecoin indexée sur le dollar.

Si elle paie avec la carte de débit, la banque prélève 50 euros sur le compte, le retrait apparaît sur le relevé, et c'est tout. Pour elle, le billet coûte exactement 50 euros, sans autre conséquence.

Si elle paie avec la carte crypto, le service calcule au moment de l'achat le nombre de dollars en stablecoin nécessaires pour couvrir 50 euros au taux actuel, vend ce montant, le convertit en euros et envoie les euros au commerçant. Il peut également y avoir des frais de conversion ou une majoration du service.

Si, une semaine plus tard, ils consultent leur carte de débit, ils verront « 500 euros hier, maintenant 450 ». S'ils consultent leur carte crypto, ils verront que le solde crypto a diminué et que l'équivalent en monnaie fiduciaire peut être légèrement supérieur ou inférieur en fonction de l'évolution du marché au cours de cette semaine.

Même ticket, même moment « tap and pay » (taper et payer), mais le flux d'argent en arrière-plan est complètement différent.

Qui utilise généralement les cartes cryptographiques ?

On peut dire que les cartes cryptographiques ont plusieurs scénarios d'utilisation courants.

Premièrement, les personnes qui gagnent ou reçoivent une partie de leurs revenus en cryptomonnaie. Les freelances, les développeurs, les participants à des projets cryptographiques. Pour eux, la carte est un moyen pratique de dépenser des cryptomonnaies pour leurs dépenses quotidiennes sans transformer chaque achat en une transaction d'échange distincte.

Deuxièmement, les personnes qui investissent activement dans des actifs cryptographiques et ne souhaitent pas conserver de montants importants sur des comptes bancaires. Dans ce cas, le solde de la carte devient une extension de leur portefeuille d'investissement. Elles acceptent le risque de volatilité, mais gagnent en flexibilité : elles peuvent détenir des actifs et les dépenser.

Troisièmement, les personnes vivant dans des pays où les comptes en devises sont soumis à des restrictions strictes. Pour elles, la cryptomonnaie devient un moyen de conserver de la valeur, et la carte, un pont pour effectuer des paiements dans les magasins et en ligne.

Dans le même temps, il est important de rappeler que les cartes cryptographiques ne suppriment pas la nécessité d'un compte bancaire classique. Dans la pratique, les gens conservent les deux outils et choisissent celui qui convient le mieux à chaque situation.

Pourquoi on ne peut pas affirmer honnêtement qu'une carte est « meilleure » qu'une autre

Le marché regorge d'arguments promotionnels selon lesquels une carte cryptographique « résout tous les problèmes », « remplace les banques » ou « rend les paiements gratuits ». En réalité, les choses sont plus calmes.

Une carte de débit classique reste l'outil le plus fiable et le plus prévisible pour la vie quotidienne. Elle est liée à un système bancaire où tout a été perfectionné pendant des décennies.

Une carte cryptographique ajoute la possibilité de dépenser des cryptomonnaies aussi facilement que des monnaies fiduciaires, mais elle apporte de la volatilité, des frais et de nouveaux risques. Pour certaines personnes, c'est un compromis pratique ; pour d'autres, une complication inutile.

Un résumé plus honnête serait :

« Une carte de débit classique et une carte crypto résolvent le même problème : elles vous permettent de payer. Mais chacune le fait à sa manière et convient à des situations différentes. »

Si quelqu'un apprécie la stabilité et la prévisibilité, il se sentira plus à l'aise en restant du côté de la carte bancaire traditionnelle. S'il utilise activement la crypto et souhaite la dépenser directement, il est alors logique de comprendre comment fonctionne une carte crypto, comment les frais sont structurés, quels sont les fournisseurs fiables, et ensuite seulement de se connecter à une telle carte.

Bonus : un nouveau cas de Jack Dorsey

Récemment, on a appris que Square, la société de paiement détenue par Jack Dorsey, avait lancé un nouveau mécanisme permettant à plus de 4 millions de commerçants dans le monde d'accepter directement les paiements en bitcoins.

Jack Dorsey

Il s'agit d'un changement important : auparavant, le BTC était presque toujours converti en monnaie fiduciaire, mais désormais, c'est le commerçant qui choisit le format : conserver le paiement en Bitcoin, le convertir automatiquement en dollars/euros, ou combiner plusieurs options (BTC→BTC, BTC→monnaie fiduciaire, monnaie fiduciaire→BTC, ou monnaie fiduciaire→monnaie fiduciaire).

Reçu payé en BTC

Les frais sont fixés à zéro jusqu'en 2027, puis passeront à 1 %, ce qui reste inférieur aux frais bancaires standard. En substance, Square transforme la cryptomonnaie d'un moyen de paiement « exotique » en une option de paiement à part entière adaptée aux entreprises réelles.

Lentement mais sûrement, la cryptomonnaie s'impose grâce à ses faibles frais et ses paiements de services, surpassant parfois même Visa et Mastercard en termes de rentabilité des transferts internationaux. Par exemple, les transferts d'argent dans le monde entier sont désormais principalement traités avec l'USDT : cela coûte environ 6 dollars pour 100 dollars entre une banque et une banque étrangère, et près de 0,001 dollar pour l'envoyer via la blockchain. Peut-être qu'un jour, vous n'aurez plus à choisir une banque pour ouvrir un compte, mais seulement une blockchain avec laquelle vous souhaitez travailler.

Résumé : ce qu'un débutant doit savoir

Si nous simplifions le sujet dans un langage courant, la différence entre une carte de débit classique et une carte de débit cryptographique se résume à la source de l'argent et à la manière dont cet argent se comporte.

Une carte classique est stable et simple : le compte contient des euros ou des dollars, qui conservent leur valeur, et les dépenses ne réservent aucune surprise. Une carte cryptographique contient des cryptomonnaies, et chaque achat convertit une partie de ces cryptomonnaies en monnaie fiduciaire au moment du paiement.

L'utilisation d'une carte crypto est donc presque aussi simple que celle d'une carte bancaire, mais en coulisses, il y a toujours une petite opération de change. Le solde peut augmenter ou diminuer en fonction du marché, les frais dépendent du service et les risques vont de la volatilité à la fiabilité de la plateforme qui stocke vos actifs.

Mais si quelqu'un possède déjà des cryptomonnaies et souhaite les dépenser directement, une carte crypto devient un pont pratique entre les actifs numériques et la vie quotidienne. L'essentiel est de comprendre comment cela fonctionne, de ne pas s'attendre à de la « magie » et de l'utiliser dans des situations où cela aide vraiment.

Pour commencer par les bases, consultez le cours gratuit de la GoMining Academy sur le minage de cryptomonnaies et de bitcoins à partir de zéro à l'adresse 👉 GoMining

Telegram | Discord | Twitter (X) | Medium | Instagram

FAQ

Quelle est la principale différence entre une carte de débit classique et une carte de débit crypto ?

Une carte classique dépense l'argent d'un compte bancaire. Une carte crypto dépense votre cryptomonnaie en la vendant automatiquement au moment du paiement et en envoyant des devises fiduciaires au commerçant.

Le commerçant reçoit-il de la cryptomonnaie ?

Non. Le commerçant reçoit toujours de l'argent classique : euros, dollars, yens, etc. La conversion crypto-fiat s'effectue au sein du service qui a émis la carte.

La cryptomonnaie est-elle stockée sur la carte elle-même ?

Non. Elle est stockée soit sur votre solde d'échange, soit dans le portefeuille du service connecté à la carte. La carte permet simplement d'accéder à ces fonds.

Avez-vous encore besoin d'une banque si vous disposez d'une carte de débit crypto ?

Oui. La carte fonctionne via des réseaux de paiement tels que Visa ou Mastercard, et ces réseaux interagissent avec les banques. La seule différence réside dans la provenance de l'argent utilisé pour le paiement.

Que se passe-t-il si le prix de la cryptomonnaie chute brutalement ?

Le solde de la carte crypto diminue en termes fiduciaires, même si vous n'avez effectué aucun achat. C'est normal : la valeur de la cryptomonnaie fluctue, et la carte reflète cette fluctuation.

Peut-on utiliser une carte crypto dans n'importe quel pays ?

Techniquement, oui : le terminal ne peut pas faire la différence. Mais des restrictions peuvent apparaître en raison de la réglementation locale ou des restrictions imposées par l'émetteur de la carte.

Y a-t-il des frais ?

La plupart du temps, oui. Les principaux coûts sont la conversion de la cryptomonnaie au moment du paiement, les frais de service et les éventuels frais de réseau lors du rechargement.

Une carte de débit cryptographique est-elle sûre ?

Elle est aussi sûre que le service de l'émetteur et l'endroit où votre cryptomonnaie est stockée. Les risques diffèrent de ceux d'une carte classique : les bourses peuvent fermer et les clés privées peuvent être perdues.

Peut-on conserver des stablecoins sur une carte cryptographique pour éviter les fluctuations de prix ?

Oui. C'est une pratique courante : l'USDT, l'USDC et d'autres stablecoins rendent le solde plus prévisible, comme un compte bancaire classique.

Une carte de débit crypto remplace-t-elle une carte bancaire ?

En général, non. Il s'agit d'un outil supplémentaire. Elle est utile si vous détenez des cryptomonnaies et souhaitez les dépenser directement dans les magasins de tous les jours. Cependant, une carte bancaire peut toujours être nécessaire pour établir un crédit et accéder à d'autres services bancaires traditionnels.