Si quelqu'un avait dit il y a seulement quelques années que la plus grande couche 2 d'Ethereum pourrait devenir leader en termes d'activité, de frais et de demande réelle des utilisateurs sans avoir son propre token, cela aurait semblé étrange. Aujourd'hui, c'est exactement la réalité.

Le réseau Base est l'un des rares cas dans l'industrie de la cryptographie où un produit réel et un écosystème fonctionnel ont été créés en premier lieu, et ce n'est qu'ensuite que le marché a commencé à discuter d'une éventuelle tokenisation. Cela distingue fondamentalement Base de la plupart des solutions de couche 2, qui ont d'abord été lancées avec un token et n'ont cherché que plus tard à lui trouver des cas d'utilisation réels.

Source : GoMining.com

Il est important de clarifier le contexte dès le départ : le token BASE n'existe pas encore. Toutes les discussions autour du prix sont des modèles d'évaluation et des analyses de scénarios, et non des prévisions de prix au sens traditionnel du terme. C'est précisément là que réside l'intérêt de ce sujet : nous essayons de comprendre comment le marché pourrait évaluer une infrastructure qui génère déjà des revenus mais qui ne dispose pas encore de tokenomics.

Qu'est-ce que le réseau Base et comment fonctionne-t-il ?

Base est un rollup Ethereum de nouvelle génération construit à partir du modèle optimistic rollup. D'un point de vue technique, le réseau agrège les transactions hors de la couche principale Ethereum et publie les données finales sur L1. Cela a trois effets immédiats :

- des frais moins élevés pour les utilisateurs,

- un débit plus élevé,

- une sécurité totale héritée directement d'Ethereum.

Le projet Base a été annoncé début 2023 comme un réseau Layer-2 indépendant axé sur la mise à l'échelle d'Ethereum et la création d'un environnement pratique pour les services en chaîne destinés aux utilisateurs et au niveau des applications.

Présentation du réseau Base lors de la conférence 2025

La principale caractéristique de Base n'est pas la technologie elle-même, mais sa philosophie architecturale. Dès le début, Base a été conçu comme :

- un réseau sans son propre jeton de gaz (ETH est utilisé à la place),

- un écosystème axé sur les applications plutôt que sur la spéculation,

- un rollup évoluant vers une décentralisation de niveau 1 (réduisant la dépendance à un seul opérateur).

Cette distinction est importante. Base ne vend pas l'idée « achetez le jeton parce que c'est un L2 ».

Il vend l'idée d'une expérience utilisateur simple, bon marché et compréhensible sur la chaîne.

Pourquoi Base s'est-il développé si rapidement : l'économie, pas le battage médiatique

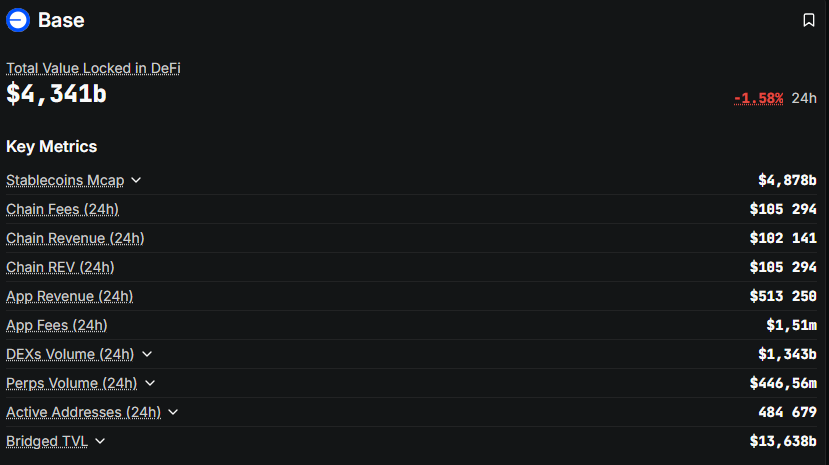

En examinant les données DeFiLlama, on comprend clairement pourquoi Base a réussi à dépasser Optimism et Arbitrum sur plusieurs indicateurs en si peu de temps. Il ne s'agit pas seulement de la TVL, mais aussi de la qualité de l'activité économique :

- Frais de chaîne — le réseau perçoit systématiquement des frais réels au lieu de dépendre de subventions.

- Revenus de la chaîne — après avoir couvert les coûts L1, Base reste rentable.

- Revenus des dApp : une part importante des revenus provient des applications, et non de l'agriculture incitative.

- TVL : la liquidité va là où se trouvent les utilisateurs réels, et pas seulement là où les taux d'intérêt annuels sont élevés.

En termes simples, Base est un réseau où les utilisateurs paient pour leur utilisation réelle, et pas seulement pour leur participation à des programmes d'incitation basés sur des jetons.

L'écosystème Base : de la DeFi à la crypto grand public

Une erreur courante consiste à considérer Base comme un simple « DeFi L2 » parmi d'autres. Sa force réside ailleurs.

Oui, l'écosystème a un cœur DeFi. Par exemple, Aerodrome est devenu le centre de liquidité central du réseau. Mais ici, la DeFi est une infrastructure, pas une vitrine. La véritable percée de Base vient des applications destinées aux consommateurs :

- Farcaster est devenu une place publique sociale native de la crypto. Ses composants et hubs on-chain sont étroitement intégrés à Base, ce qui crée une forte fidélité des utilisateurs. Les utilisateurs ne partent pas, même lorsque les incitations financières disparaissent.

- Les virtuels et les agents IA façonnent un nouveau type d'économie : des entités autonomes sur la chaîne qui interagissent entre elles, paient des frais et utilisent des contrats intelligents sans intervention humaine directe.

À ce jour, aucune autre couche 2 ne domine ce segment dans la même mesure.

Source : GoMining.com

Pourquoi Base n'a toujours pas de token — et pourquoi cela est logique

L'absence de token est souvent perçue comme un défaut. Dans le cas de Base, il s'agit d'une stratégie délibérée. Les raisons sont simples :

- le gaz est déjà payé en ETH,

- l'économie du réseau fonctionne sans inflation,

- un token prématuré amplifierait la spéculation plutôt que la décentralisation.

Cependant, à mesure que Base se rapproche de la décentralisation de phase 1, des questions de gouvernance se posent naturellement :

- qui contrôle les paramètres du réseau,

- comment les revenus du séquenceur sont-ils répartis,

- comment les points de défaillance uniques sont-ils supprimés.

À ce stade, un token de gouvernance devient presque inévitable, même s'il n'est pas nécessaire pour les paiements.

Passons à la question centrale : comment évaluer BASE en 2026 ?

C'est là que commence la partie la plus difficile : la modélisation de scénarios. Nous ne faisons pas de prévisions de prix. Nous comparons plutôt Base à d'autres réseaux et observons comment le marché évalue généralement les actifs de ce type.

Il est important de garder à l'esprit une mise en garde claire : il y a de fortes chances que ces scénarios s'avèrent inexacts.

Avant d'aborder les chiffres, nous devons rappeler une fois de plus le cadre dans lequel nous nous inscrivons. Nous n'évaluons pas un jeton, mais l'économie du réseau qui pourrait être tokenisée à l'avenir. Il s'agit d'une approche fondamentalement différente de celle qui consiste à « deviner le prix après la cotation ».

Base se comporte déjà comme une entreprise d'infrastructure mature. Elle perçoit des frais, dispose d'un flux stable d'utilisateurs et forme ses propres marchés d'applications. C'est sur cette base que nous allons nous appuyer.

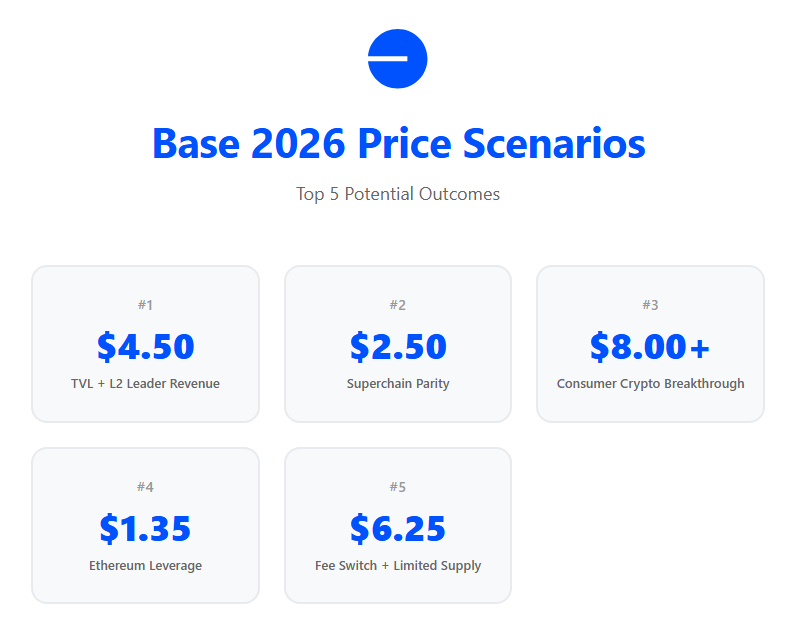

Les 5 meilleurs scénarios pour Base en 2026

Scénario n° 1 : 4,50 $ à 5,00 $ — Modèle « TVL + L2 Revenue Leader »

Il s'agit du scénario optimiste le plus prudent. Si l'on se réfère aux données DeFiLlama (pertinentes fin 2025), Base :

- se classe régulièrement parmi les meilleurs L2 en termes de TVL,

- génère plus de revenus de séquenceur qu'Arbitrum et Optimism,

- affiche un revenu net positif plutôt qu'une croissance subventionnée.

En termes simples, Base est un L2 qui génère déjà des bénéfices.

Source : GoMining.com

Si le marché applique un modèle d'évaluation d'infrastructure standard à un tel actif — un P/E conditionnel ou un multiple de revenus similaire à Arbitrum ou Optimism —, une FDV de 40 à 50 milliards de dollars semble raisonnable.

Avec une offre hypothétique de 10 milliards de jetons, cela donne une fourchette de prix d'environ 4,50 à 5,00 dollars par BASE. Pourquoi ce scénario est-il considéré comme le « meilleur » mais pas comme le plus agressif ?

- Il ne suppose pas un boom de la cryptographie chez les consommateurs,

- il ne tient pas compte des applications sociales ou basées sur l'IA,

- il repose uniquement sur l'économie actuelle du réseau.

En termes simples, Base est évalué comme le L2 le plus rentable, sans plus.

Scénario n° 2 : ~2,50 $ — Modèle « Superchain Parity »

Ce scénario semble moins ambitieux, mais sa logique le rend important.

Base est un acteur central de la Superchain, un écosystème de rollups compatibles partageant une infrastructure, des hypothèses de sécurité et une philosophie de développement communes. Dans un tel cadre, les valorisations du marché ont tendance à converger. Si nous supposons que :

- le modèle de gouvernance de Base est étroitement aligné sur l'architecture plus large de Superchain,

- le rôle principal du token est la gouvernance,

- les revenus ne sont pas directement distribués aux détenteurs de tokens,

alors le marché pourrait valoriser BASE par analogie avec Optimism (OP).

Dans ce cas, la fourchette de 2,00 à 2,50 dollars semble être un ancrage logique — pas bon marché, mais sans prime de leadership.

Il s'agit d'un scénario « sans surprise » dans lequel Base ne bénéficie pas de multiples supplémentaires pour son écosystème et devient simplement un actif de gouvernance standard de grande envergure.

Scénario n° 3 : 8,00 $+ — Crypto grand public et rupture de valorisation

Il s'agit du scénario le plus intéressant, mais aussi le plus risqué.

Il suppose que Base cesse d'être valorisé comme une « infrastructure » et commence à être valorisé comme une plateforme pour des applications grand public. Deux facteurs sont ici essentiels.

1. L'effet SocialFi de Farcaster

Farcaster fonctionne déjà comme un réseau social crypto-natif où :

- les utilisateurs actifs reviennent quotidiennement,

- la création de contenu se poursuit indépendamment des cycles du marché,

- le lien en chaîne avec Base crée une forte inertie migratoire.

Si un tel produit dépasse le cadre de crypto-Twitter et commence à rivaliser avec les plateformes Web2 pour attirer l'attention, le marché cesse de considérer Base comme « un simple L2 parmi d'autres ».

2. L'économie agentique et les applications d'IA

Les virtuels et les protocoles associés forment une nouvelle catégorie d'activité : des agents autonomes qui :

- paient des frais,

- interagissent entre eux,

- génèrent un flux constant de transactions.

Il ne s'agit ni d'agriculture ni de commerce. Il s'agit d'une économie mécanique fonctionnant 24 heures sur 24, 7 jours sur 7.

Si Base devient la couche d'exécution standard pour cette catégorie d'applications, elle pourrait bénéficier de multiples de valorisation plus proches des plateformes technologiques que des blockchains.

Dans ce cas, un prix de 8 dollars et plus ne semble plus irréaliste, même si cela reste un scénario à forte variance.

Scénario n° 4 : 1,20 à 1,50 dollar — Modèle « Ethereum Leverage »

Ce scénario est souvent sous-estimé, bien qu'il soit l'un des plus réalistes dans un marché modérément haussier ou latéral.

Ici, Base n'est pas évalué comme une plateforme grand public indépendante, mais plutôt comme un paris dérivé sur la croissance d'Ethereum. La logique est simple :

- Base hérite pleinement de la sécurité d'Ethereum,

- les frais de gaz sont payés en ETH,

- l'activité accrue sur Ethereum génère automatiquement une charge et des revenus sur Base,

- les investisseurs institutionnels considèrent Base comme une couche d'exécution évolutive pour ETH, et non comme un écosystème autonome.

Dans ce modèle, le marché n'intègre pas de prime pour les applications sociales ou basées sur l'IA. Cependant, il est toujours prêt à payer pour une croissance stable parallèlement à Ethereum lui-même. Dans ce cadre, BASE se négocie :

- en dessous des leaders de l'écosystème en termes narratifs,

- mais au-dessus des jetons de gouvernance faibles sans économie sous-jacente.

La fourchette de 1,20 à 1,50 dollar semble raisonnable dans le cadre d'un

- scénario « institutionnel »,

- avec une volatilité plus faible,

- sans engouement, mais aussi sans effondrement.

En termes simples, Base devient un actif de type ETF lié à la croissance de l'activité d'Ethereum, et non à l'engouement pour l'écosystème.

Scénario n° 5 : 6,00 à 6,50 dollars — Modèle « Fee Switch + Limited Supply »

Ce scénario est plus optimiste, mais reste néanmoins dans les limites d'une analyse rationnelle. Il devient possible si plusieurs conditions sont réunies :

- le jeton BASE est utilisé pour la gouvernance,

- un changement partiel des frais est introduit (pas de dividendes directs, mais, par exemple, une accumulation dans une trésorerie),

- l'émission de jetons est limitée et n'est pas distribuée de manière agressive,

- une partie importante de l'offre est bloquée à long terme.

Il est important de noter qu'il ne s'agit pas de dividendes classiques. Il s'agit plutôt du marché qui perçoit un lien réel entre la croissance du réseau et la valeur du token.

Dans ce cas, Base commence à être évalué non pas comme un « token utilitaire », mais comme une quasi-action d'un protocole d'infrastructure.

Compte tenu des revenus actuels du réseau et de leur trajectoire de croissance, une FDV comprise entre 55 et 65 milliards de dollars ne semble plus excessive, surtout si le marché dans son ensemble est dans un cycle positif.

Avec une offre de jetons standard, cela implique une fourchette de prix comprise entre 6,00 et 6,50 dollars, inférieure au scénario de percée auprès des consommateurs (8 dollars et plus), mais nettement supérieure à la valorisation pure de l'infrastructure.

Il s'agit d'un scénario pour un marché où les investisseurs sont prêts à se concentrer sur les flux de trésorerie, et pas seulement sur le discours.

Source : GoMining.com

Pourquoi même les « meilleurs » scénarios peuvent échouer

Même dans le cadre d'hypothèses optimistes, il existe des faiblesses structurelles :

- le jeton de gouvernance peut ne pas avoir accès aux revenus,

- la distribution peut être trop agressive,

- les risques réglementaires peuvent retarder ou limiter le lancement.

C'est pourquoi il est essentiel d'examiner les pires scénarios, y compris les résultats où le prix du jeton est effectivement égal à zéro.

Les 5 pires scénarios pour Base en 2026

Si les marchés n'étaient composés que d'investisseurs rationnels, tous les scénarios optimistes seraient déjà pris en compte dans les prix. L'histoire des cryptomonnaies montre le contraire : l'absence d'un jeton ne garantit pas qu'il apparaîtra.

C'est pourquoi l'analyse des risques de baisse est particulièrement importante.

Scénario n° 1 : 0,00 $ — Pas de token du tout

Il ne s'agit ni d'une provocation ni d'un extrême pour le plaisir. Il s'agit d'une véritable voie architecturale de plus en plus discutée au sein de la communauté Ethereum. La logique est simple :

- le gaz est déjà payé en ETH,

- la sécurité est assurée par Ethereum,

- l'économie des séquenceurs génère des revenus stables sans inflation,

- la gouvernance peut être mise en œuvre par des mécanismes non financiers.

Dans ce scénario, Base :

- utilise l'ETH comme base économique,

- met en œuvre des mécanismes de gouvernance non transférables (par exemple, des identités liées à l'âme ou des droits de vote),

- évite complètement les actifs spéculatifs.

Pour le réseau, c'est une voie saine et durable. Pour les utilisateurs qui s'attendent à un airdrop, le résultat est nul. C'est précisément pour cette raison que le scénario à 0 $ ne peut être ignoré, aussi inconfortable soit-il.

Scénario n° 2 : 0,20 $ à 0,30 $ — Jeton de gouvernance sans revenu

C'est l'un des résultats les plus courants de ces dernières années. Supposons que BASE soit lancé comme un jeton utilisé strictement pour le vote. Il n'y a :

- pas de changement de frais,

- pas de distribution de revenus,

- pas de mise en jeu liée à un flux de trésorerie réel.

Que se passe-t-il ensuite ? Des millions de portefeuilles qui ont transféré des fonds, échangé des actifs et voté dans des DAO pendant des années reçoivent un token qui ne génère aucune valeur.

Historiquement, ces tokens sont vendus dès le premier jour.

Il en résulte une forte chute, une prise de bénéfices rapide et une absence de demande à long terme. Dans ce contexte, une fourchette de prix de 0,20 à 0,30 dollar pour un token L2 important n'est pas une anomalie, mais une statistique.

Scénario n° 3 : retard indéfini — « placeholder forever »

C'est le résultat le plus discret — et le plus épuisant.

Dans ce scénario, le réseau continue de croître, les revenus augmentent et l'écosystème s'étend... mais le TGE est constamment reporté. Les raisons peuvent varier :

- incertitude réglementaire,

- désir de maintenir un statut neutre,

- préoccupations concernant la classification et la conformité des jetons.

En conséquence, le marché vit dans un état d'anticipation. Le jeton « verra probablement le jour », mais pas cette année. Le statut de placeholder restera en vigueur jusqu'en 2027, voire au-delà.

Pour le réseau lui-même, cela ne pose pas de problème. Pour les capitaux spéculatifs, cela signifie des attentes gelées et une liquidité bloquée.

Scénario n° 4 : 0,50 $ à 0,80 $ — Lancement tardif dans un cycle de marché défavorable

Même les projets d'infrastructure solides souffrent souvent non pas d'erreurs de produit, mais d'un mauvais timing.

Dans ce scénario, le jeton BASE est lancé. Son architecture est raisonnable, la gouvernance est véritablement nécessaire au réseau, mais le lancement intervient pendant une phase de marché où les investisseurs ne sont pas disposés à payer pour de nouveaux actifs.

La liquidité est faible, l'intérêt des institutions est limité et la demande des particuliers se concentre sur des noms familiers. Dans de telles conditions, même les jetons de haute qualité se négocient en dessous de leur valeur fondamentale.

Les utilisateurs qui ont attendu des années pour un TGE préfèrent bloquer immédiatement au moins une partie de la valeur, tandis que les investisseurs à long terme adoptent une approche attentiste.

En conséquence, le prix se situe dans une fourchette de 0,50 à 0,80 dollar, non pas parce que Base est un réseau faible, mais parce que le marché à ce moment-là est incapable d'évaluer correctement son potentiel.

Scénario n° 5 : 0,05 à 0,10 dollar — Pression due à l'airdrop et offre excédentaire

Il s'agit du scénario le plus douloureux en termes de dynamique des prix, mais il est également très familier depuis les précédents lancements de L2 à grande échelle.

Si la distribution de BASE s'avère trop large et qu'une partie importante de l'offre est destinée à des utilisateurs actifs sans verrouillage strict, le marché est confronté à une pression de vente constante.

Pour de nombreux bénéficiaires, un tel token n'est pas considéré comme un investissement, mais comme un bonus inattendu qu'il est plus facile de vendre que de conserver.

Même si les fondamentaux du réseau restent solides, le prix peine à augmenter de manière durable. Toute hausse locale est utilisée comme une opportunité de sortie.

Dans ce cas, la fourchette de 0,05 à 0,10 dollar ne reflète pas la qualité de Base en tant qu'écosystème, mais la psychologie du marché et un déséquilibre chronique entre l'offre et la demande.

Source : GoMining.com

Pourquoi les pires scénarios ne signifient pas l'échec de Base

Il est essentiel de souligner que dans tous les scénarios baissiers, Base en tant que réseau reste un succès. Il s'agit d'un cas rare où un investisseur peut perdre, tandis qu'un utilisateur gagne. Si aucun jeton n'est lancé :

- les frais restent faibles,

- l'expérience utilisateur reste simple,

- l'écosystème n'est pas encombré par la spéculation.

Cela contredit les attentes du marché, mais cela ne contredit pas la logique du produit.

Facteurs fondamentaux et verdict de 2026

Alors que nous abordons la dernière section, une chose devient claire : le prix hypothétique de BASE est un dérivé des facteurs fondamentaux, et non d'un événement de cotation.

Facteurs fondamentaux de Base

À ce stade, l'idée centrale est simple. Base n'est pas une histoire qui porte sur « la date de lancement du jeton ». Il s'agit plutôt de savoir pourquoi un jeton pourrait être nécessaire pour un réseau qui fonctionne déjà et génère déjà des revenus.

Pour parvenir à une conclusion honnête, il n'est pas nécessaire de spéculer sur l'avenir. Il suffit d'examiner ce qui crée déjà de la valeur au sein de Base aujourd'hui, sans promesses, feuilles de route ou hypothèses.

Si l'on fait abstraction du marketing et des discours, chaque réseau blockchain se retrouve face à une question simple : qui paie ici, et pour quoi ? Dans le cas de Base, la réponse est exceptionnellement directe.

Selon les données de DeFiLlama (frais de chaîne, revenus de chaîne et revenus d'application), le réseau perçoit régulièrement des frais, reste rentable après les coûts L1 et affiche une croissance des revenus tirée par les applications plutôt que par de simples incitations infrastructurelles. Sur une base annualisée, Base génère déjà des dizaines de millions de dollars de revenus nets. Pour une couche 2, c'est rare.

La plupart des réseaux continuent soit à subventionner l'activité avec des jetons, soit à osciller autour du seuil de rentabilité tout en maintenant l'illusion de la demande. Base, en revanche, est une infrastructure à flux de trésorerie positif, et c'est une base à laquelle le marché prête toujours attention.

Cela conduit à la question clé pour 2026 : si le réseau gagne de l'argent réel, qui contrôle en fin de compte ces revenus ?

Aujourd'hui, ils s'accumulent au niveau du séquenceur et de la trésorerie de l'écosystème. À mesure que Base s'oriente vers une décentralisation plus poussée, les mécanismes de gouvernance détermineront inévitablement la manière dont ces fonds sont alloués. C'est l'un des rares arguments rationnels en faveur de l'introduction d'un jeton de gouvernance distinct.

L'économie agentique et les applications d'IA

L'argent n'est pas le seul moteur. Il est difficile d'évaluer Base à l'aide de multiples standard, car un type d'activité très inhabituel se développe au sein du réseau.

Il s'agit de l'économie agentique et des applications natives de l'IA telles que Virtuals. Il ne s'agit pas d'utilisateurs spéculatifs ni de yield farmers. Ce sont des agents autonomes sur la chaîne qui interagissent entre eux, exécutent une logique prédéfinie et paient des frais indépendamment du sentiment du marché.

Un agent IA n'attend pas un marché haussier, ne panique pas en cas de baisse et ne part pas lorsque les taux annuels effectifs globaux (TAEG) chutent. Si Base devient la couche d'exécution standard pour ce type d'économie, elle bénéficie d'un flux de transactions stable et d'une demande à long terme d'espace de blocage faiblement corrélée aux cycles du marché des cryptomonnaies.

À ce jour, aucune autre L2 ne démontre le même niveau d'attention ou de concentration dans ce segment.

Farcaster comme rempart défensif

Farcaster est sans doute l'actif le plus sous-estimé de l'écosystème Base.

Il ne s'agit pas seulement d'une application sociale déployée sur une blockchain. Farcaster est une infrastructure sociale décentralisée où les identités, les graphiques sociaux et la logique d'interaction ont des composants en chaîne étroitement intégrés à Base.

Source : GoMining.com

Officiellement, Farcaster se positionne comme un protocole pour les applications sociales, et non comme un autre « réseau social cryptographique ».

Historiquement, les utilisateurs de DeFi migrent vers les endroits où les rendements sont les plus élevés. Les utilisateurs sociaux se comportent différemment. Si vous avez un profil, un graphe social, un historique d'interactions et une réputation, vous ne partez pas simplement parce qu'une incitation temporaire apparaît ailleurs.

C'est ce qui fait de Farcaster un puissant mécanisme défensif pour Base. Il crée une base d'utilisateurs fidèles qui continue à générer des transactions, en utilisant des identités sur la chaîne, des NFT et des actions, même dans des conditions de marché baissières.

Pour le réseau, cela signifie une demande de base qui ne dépend pas des programmes de farming ou des incitations à la liquidité à court terme.

Conclusion

Lorsque tout est mis en place, le tableau devient cohérent.

Base est déjà l'un des réseaux de couche 2 les plus solides qui existent en termes d'économie, de types d'activité et de comportement des utilisateurs. Si un token de gouvernance est introduit et intégré correctement dans ce modèle, le marché le considérera presque inévitablement comme un actif infrastructurel majeur.

Si aucun jeton n'est lancé, le réseau lui-même n'en souffrira pas. C'est le paradoxe central de Base : il reste solide, que BASE existe ou non en tant qu'actif. Conclusion :

- Scénario optimiste : lancement du jeton → instantanément dans le top 10 des crypto-actifs (scénarios à plus de 4 $).

- Scénario pessimiste : pas de jeton → le réseau prospère, les chasseurs d'airdrop n'obtiennent rien.

- Verdict : le TGE hypothétique le plus attendu de 2026.

Si vous souhaitez mieux comprendre les cycles cryptographiques, les données on-chain et les modèles d'évaluation réels, suivez Crypto Academy et accédez au cours sur la cryptographie et le Bitcoin — il reste gratuit alors que la plupart des acteurs du marché attendent encore « l'entrée parfaite ».

Telegram | Discord | Twitter (X) | Medium | Instagram

FAQ

Base Network dispose-t-il de son propre token ?

Non. À l'heure actuelle, il n'existe pas de token BASE officiel.

Quand le token BASE sera-t-il lancé ?

Il n'y a pas de date de lancement confirmée et aucune annonce officielle concernant le TGE n'a été faite.

Le BASE sur Uniswap est-il le véritable token Base ?

Non. Les tokens nommés BASE négociés sur les DEX ne sont pas affiliés au réseau Base.

Le réseau Base a-t-il réellement besoin d'un token ?

Pas pour les frais — l'ETH est utilisé. Un token potentiel pourrait être nécessaire pour la gouvernance et la décentralisation.

Sur quelle blockchain Base Network fonctionne-t-il ?

Base est une couche 2 Ethereum construite à l'aide du modèle de rollup optimiste.

Pourquoi Base est-il populaire sans jeton ?

En raison de ses frais peu élevés, de son expérience utilisateur simple et de son écosystème d'applications solide, et non grâce à des incitations sous forme de jetons.

Qu'est-ce que Farcaster et quel est son lien avec Base ?

Farcaster est un protocole social décentralisé dont les composants sur la chaîne sont profondément intégrés au réseau Base.

Que sont les Virtuals et les agents IA sur Base ?

Les Virtuals sont un protocole pour les agents IA autonomes qui génèrent de l'activité et des frais sur la chaîne sur Base.

Base pourrait-il ne jamais lancer de token ?

Oui. Le réseau pourrait continuer à fonctionner sans token natif, en utilisant l'ETH et des mécanismes de gouvernance non financiers.

Vaut-il la peine d'utiliser Base pour un futur airdrop ?

L'utilisation de Base ne garantit pas un airdrop. Il s'agit d'un réseau axé sur le produit, et non sur les incitations.