Lisez cet article pour comprendre comment fonctionne la tokenisation, ce qu'elle est, quels sont ses risques et comment elle vous facilite la vie.

Imaginez que vous possédez un lingot d'or, une petite part d'un appartement, quelques obligations d'État ou même un actif numérique comme le stETH. Tous ces actifs ont une valeur réelle, mais leur gestion dans le monde traditionnel est fastidieuse : l'or doit être stocké, l'immobilier nécessite des formalités administratives, les obligations sont achetées par l'intermédiaire de courtiers, et aucun de ces actifs ne peut être transféré ou géré instantanément.

Les actifs tokenisés résolvent ce problème. La tokenisation vous permet de « regrouper » une valeur réelle ou numérique dans un token sur une blockchain. Ce token n'est pas seulement une jolie image : il représente votre droit légal sur un actif spécifique : de l'or dans un coffre-fort, une fraction d'un bien immobilier, une obligation, une matière première, une part d'un fonds, ou même un instrument cryptographique existant tel qu'un token mis en jeu.

À première vue, tout semble simple : prendre un actif réel, créer un jeton qui le représente et le transférer dans le Web3. Mais derrière cette simplicité se cache une infrastructure importante : des dépositaires qui détiennent des actifs réels, des cadres juridiques, des réglementations, des audits de réserves, des oracles de prix et des contrats intelligents qui garantissent le fonctionnement transparent et équitable du système.

La tokenisation offre plusieurs avantages importants : un accès 24 heures sur 24, 7 jours sur 7, la possibilité de posséder de minuscules fractions d'actifs, une transparence totale de tous les mouvements et une intégration transparente avec la DeFi. Dans le même temps, les actifs tokenisés comportent également des risques : dépendance vis-à-vis des dépositaires, contraintes réglementaires, exactitude des oracles de prix et qualité du mécanisme de rachat qui permet de reconvertir le token en actif réel.

Explication simple du fonctionnement de la tokenisation

Un actif tokenisé est simplement un jeton numérique qui confirme la propriété d'un bien réel. Il s'agit essentiellement d'un document numérique qui stipule : « vous possédez un actif spécifique détenu par un dépositaire de confiance ». La blockchain ne fait que changer le format : elle transfère la propriété dans un environnement numérique où les transferts et la comptabilité deviennent plus faciles et plus accessibles. Tout comme les actions vous permettent de détenir une petite partie d'une entreprise, les actifs tokenisés facilitent le transfert de valeur, mais ils ne se limitent pas à une seule entreprise et sont beaucoup plus faciles à envoyer, stocker, recevoir et échanger.

Collections uniques de Gomining

Types d'actifs tokenisés

1. Actifs du monde réel (RWA)

Il s'agit du segment qui connaît la croissance la plus rapide, car il fait le pont entre la finance traditionnelle et le Web3. Pensez à l'ancien monde financier (or, obligations, pétrole, immobilier) qui existait dans son propre écosystème fermé, tandis que le Web3 vivait séparément. En 2025, ces deux mondes ont finalement commencé à fusionner. C'est pourquoi les RWA sont devenus la plus grande tendance de l'année. Des géants tels que BlackRock, Tether, Franklin Templeton, Fidelity, Coinbase et Circle font leur entrée dans ce domaine, car les utilisateurs veulent des actifs réels sous une forme compatible avec la blockchain.

Bons du Trésor américain tokenisés. Il s'agit de véritables bons du Trésor détenus par un dépositaire, tandis que vous possédez un token qui y fait référence. Ils sont populaires car ils offrent des rendements stables de 4 à 5 % et sont considérés comme des actifs sûrs. Projets notables : Ondo Finance, Backed Finance.

Immobilier tokenisé. Vous pouvez acheter une petite part d'un bien immobilier, même 0,1 % d'un immeuble ou d'un appartement. Cela réduit les obstacles à l'entrée sur le marché immobilier, qui est normalement coûteux et lent. Exemple : Realt.

Or tokenisé. 1 jeton PAXG = 1 once troy d'or physique stocké dans un coffre-fort à Londres. C'est comme posséder de l'or sans garder de lingots sous son lit. Exemple : PAX Gold (PAXG).

Matières premières tokenisées. Même le pétrole ou l'argent peuvent être tokenisés, ce qui constitue un outil utile pour les traders et les protocoles DeFi à la recherche d'une exposition aux actifs réels. Exemples : Tiberius (métaux), Kinesis Silver (KSILV).

Obligations d'entreprise tokenisées. La dette d'une entreprise regroupée dans un token. Fonctionne comme des obligations normales, mais plus rapide et moins coûteux à gérer.

Exemple : Backed Finance émet des tokens faisant référence à la dette d'entreprise d'Apple et de Tesla.

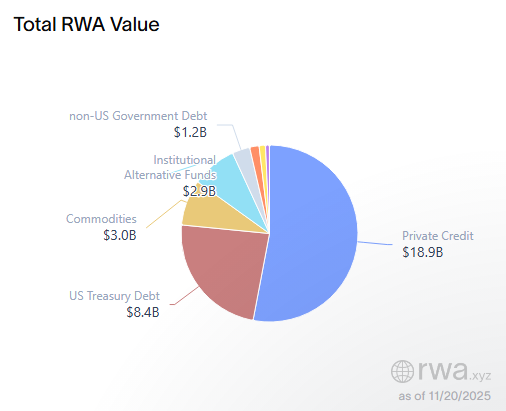

Où suivre les statistiques RWA ? Le tableau de bord le plus simple est RWA.xyz — un aperçu simple en temps réel du volume total des actifs tokenisés, des principaux émetteurs et de la dynamique du marché.

Source : app.rwa.xyz

2. Actifs natifs numériques (tokens natifs numériques)

Il s'agit d'actifs qui trouvent leur origine dans les écosystèmes blockchain — ils n'ont pas d'équivalent physique. Ils agissent comme des « versions virtuelles » des outils cryptographiques ou financiers existants, conçus pour offrir flexibilité, interopérabilité et nouvelles fonctions au sein du Web3.

Tokens enveloppés (par exemple, WBTC). Imaginez que vous possédez des BTC, mais que vous souhaitez les utiliser dans la DeFi — les prêter, les échanger ou les exploiter. Le Bitcoin ne peut pas le faire sur son propre réseau, il est donc « enveloppé » dans un token et transféré vers Ethereum. Le résultat est un jumeau numérique du Bitcoin, de prix égal, mais capable de fonctionner là où le Bitcoin lui-même ne le peut pas. Exemple : WBTC — Wrapped Bitcoin.

Jetons de liquidité (LST), tels que stETH. Lorsque vous misez de l'ETH, vous pouvez recevoir un jeton prouvant que votre ETH est bloqué dans la mise et que vous gagnez des récompenses. Ce jeton peut être échangé, utilisé dans la DeFi ou envoyé à quelqu'un d'autre, tandis que votre ETH d'origine continue à fonctionner comme validateur.

Exemple : stETH par Lido.

Jetons synthétiques / dérivés (dérivés sur chaîne). Tokens créés sur une blockchain pour refléter le prix ou le rendement d'autres actifs cryptographiques. Exemples : sETH, sUSD, sBTC (écosystème Synthetix).

Pourquoi cette catégorie est-elle à part ? Parce que ces actifs :

— n'ont aucun support physique,

— sont créés directement sur la chaîne,

— existent pour soutenir les fonctions Web3,

— aident les actifs cryptographiques à se déplacer entre les réseaux et à acquérir de nouvelles utilités.

Ils agissent comme des adaptateurs et des conteneurs dans le monde Web3, rendant le système plus flexible et plus liquide.

3. Fonds et titres tokenisés

En termes simples, les fonds tokenisés sont les mêmes que les ETF, les parts de fonds communs de placement ou les participations dans des sociétés, mais sous une forme numérique plus pratique.

Imaginez un fonds indiciel classique comme le S&P 500 ou le Nasdaq-ETF. Dans la finance traditionnelle, vous avez besoin d'un courtier, de beaucoup de paperasse, d'un accès à une bourse, et vous êtes limité aux heures de négociation. La tokenisation supprime ces obstacles : le fonds existe sous la forme d'un token blockchain, stocké dans votre portefeuille, transférable en quelques secondes et négociable 24 heures sur 24, 7 jours sur 7. Exemples phares :

Franklin Templeton — Franklin OnChain U.S. Government Fund (FOBXX). L'un des plus grands gestionnaires d'actifs au monde a tokenisé une partie de son fonds d'obligations d'État sur Stellar et Polygon — le premier fonds enregistré à fonctionner entièrement sur la chaîne.

Site web : https://www.franklintempleton.com

BlackRock — BUIDL Tokenized Fund. Le plus grand gestionnaire d'actifs au monde (plus de 10 000 milliards de dollars) s'est lancé dans la tokenisation avec BUIDL, un fonds entièrement sur la chaîne soutenu par les bons du Trésor américain.

Site web : https://blackrock.com

Ondo Finance — OUSG. Une version tokenisée du fonds de bons du Trésor américain de BlackRock.

Site web : https://ondo.finance

WisdomTree Prime. Un important émetteur d'ETF proposant une gamme complète de fonds tokenisés aux États-Unis.

Site web : https://www.wisdomtreeprime.com

4. Les stablecoins comme forme de tokenisation

Les stablecoins sont en fait également tokenisés — ce sont des dollars tokenisés. Imaginez un billet de banque numérique. Vous détenez un token comme l'USDT ou l'USDC, tandis que les dollars réels, les bons du Trésor et d'autres actifs sûrs sont conservés par un dépositaire. Le token est comme un reçu numérique indiquant : « Ce token est adossé à 1 dollar réel ».

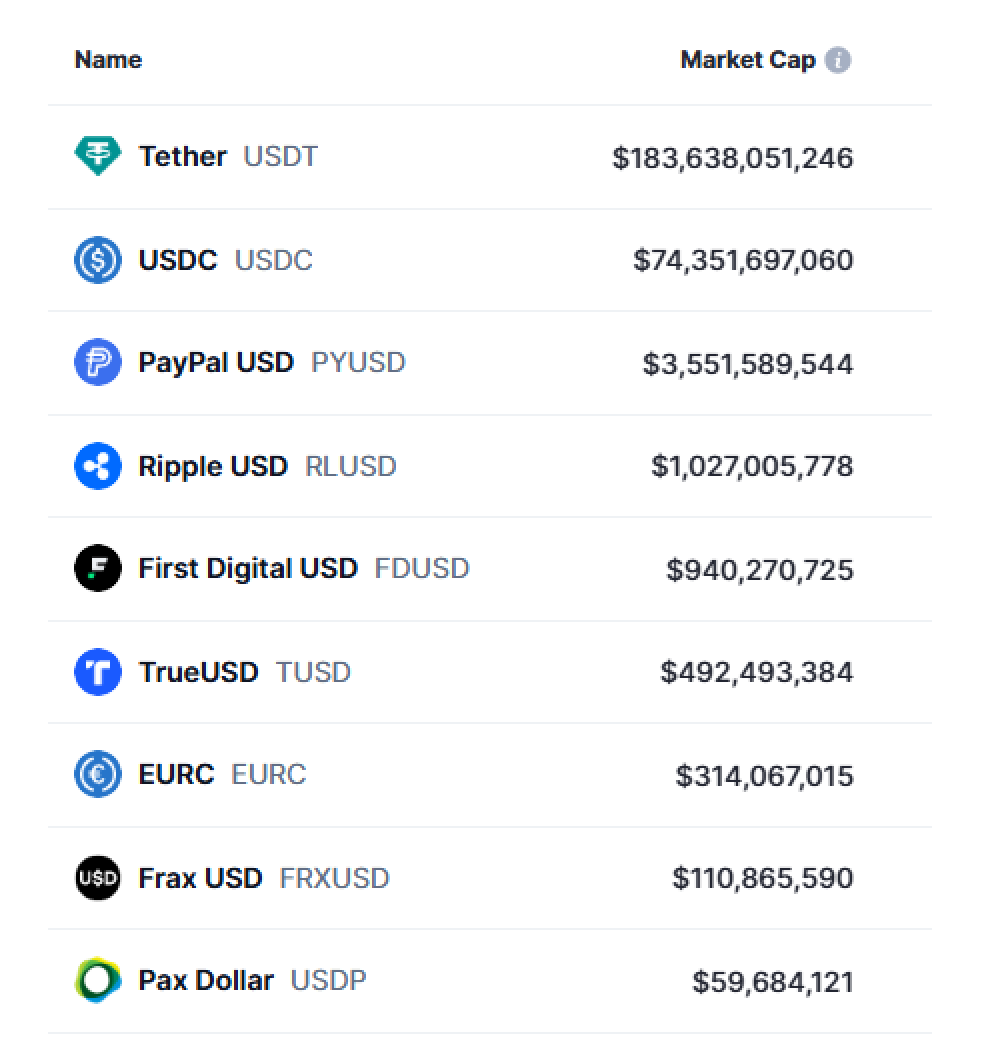

Les plus grandes stablecoins en termes de capitalisation boursière

Les stablecoins fonctionnent à si grande échelle parce qu'elles constituent l'instrument le plus pratique dans le domaine des cryptomonnaies : disponibles 24 heures sur 24, 7 jours sur 7, transférées en quelques secondes, transparentes (vous pouvez voir les flux sur la chaîne) et intégrées à toutes les plateformes DeFi. Principaux projets :

USDT (Tether) — la plus grande stablecoin avec plus de 180 milliards de dollars en circulation. Garanti par des bons du Trésor, des banques et des instruments liquides. En 2025, Tether s'est étendu aux RWA, en tokenisant des bons du Trésor et d'autres actifs commerciaux.

Site web — https://tether.to

USDC (Circle) — le deuxième plus grand stablecoin et le plus conforme à la réglementation. Soutenu par les grandes banques et les auditeurs ; compatible avec Apple Pay et les rails financiers. Circle émet également des bons du Trésor tokenisés via des fonds de réserve.

Site web — https://www.circle.com

PYUSD (PayPal) — une étape importante dans la généralisation des monnaies tokenisées auprès des utilisateurs américains. Site web — https://paypal.com

EUROe — un euro numérique européen entièrement garanti.

GUSD (Gemini) — un stablecoin entièrement réglementé émis par Gemini.

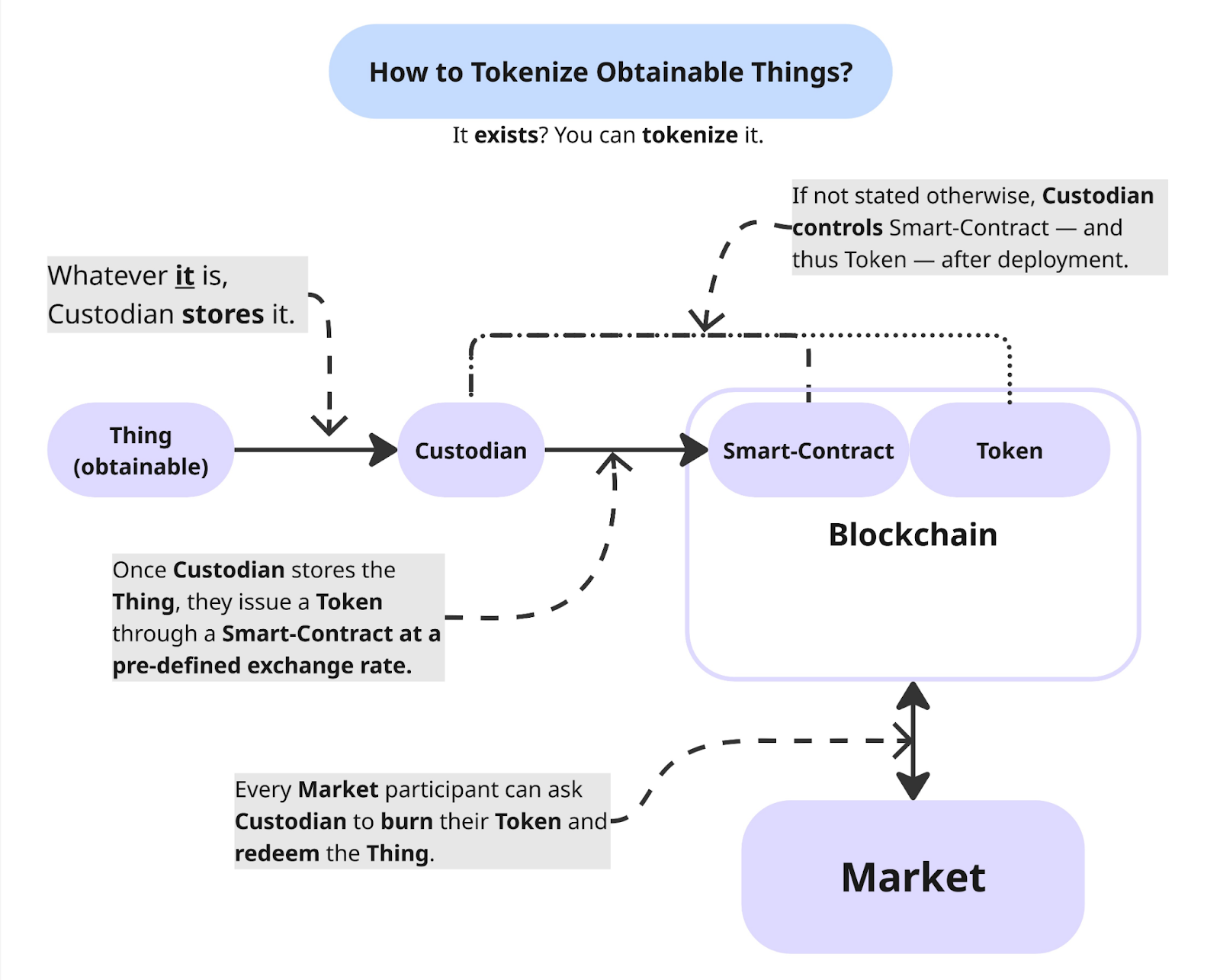

Comment fonctionne la tokenisation

La tokenisation semble élégante vue de l'extérieur : vous prenez de l'or, des obligations ou des biens immobiliers et vous les transformez en un jeton numérique pratique. Mais en coulisses, le processus est très structuré et fondé.

Explication de la tokenisation des idées, comme dans le cas des memecoins

Imaginez que vous expédiez un colis : vous devez décrire ce que vous envoyez, où il est stocké, qui en est responsable, comment il est vérifié et comment le destinataire peut le récupérer. La tokenisation suit la même logique, mais dans un environnement financier.

Tout d'abord, l'actif est « numérisé ».

Une entreprise ou une plateforme définit l'actif qui soutient le jeton : or, obligations, biens immobiliers ou autre. Elle documente ensuite les informations de base : où l'actif est stocké, qui en est responsable, comment son existence est prouvée et quels droits le détenteur du jeton reçoit (propriété, rendement, rachat, etc.). C'est comme créer une fiche produit avant de la mettre en vente sur une place de marché en ligne.

L'actif est ensuite placé sous conservation et réglementation.

L'objet physique (or, titres, certificats de propriété) est stocké auprès d'un dépositaire agréé : une banque, une fiducie ou un dépositaire numérique. Sans conservation réelle, le jeton n'est rien de plus qu'une jolie image. C'est là qu'interviennent les vérifications KYC, les exigences AML, les audits et les rapports. C'est ce qui permet d'instaurer la confiance dans le monde de la finance traditionnelle.

Vient ensuite l'émission de jetons sur une blockchain.

Une fois que tout est clair concernant l'actif, un jeton est émis sur un réseau tel qu'Ethereum, Solana ou Polygon. Le contrat intelligent définit le nombre de jetons qui existeront, qui peut les transférer, qui peut effectuer des mises à niveau et comment ils peuvent être échangés contre l'actif réel. Le contrat fonctionne comme un règlement qui ne peut être modifié rétroactivement.

Viennent ensuite les oracles et les preuves de réserves.

Pour garantir que le token reflète la valeur réelle de l'actif, des oracles tels que Chainlink fournissent des prix actualisés pour l'or, le dollar, les obligations ou l'immobilier. La preuve de réserve fournit une preuve publique que l'actif existe au bon endroit et dans la bonne quantité, à l'instar des reçus en ligne qui confirment que tout est à sa place.

Enfin, le token peut être échangé.

Si nécessaire, l'utilisateur peut retourner le jeton et recevoir l'actif réel ou l'argent. Le processus varie : certains projets vous permettent de retirer des dollars, d'autres vous permettent de racheter de l'or ou de réaliser le paiement de l'obligation. Tout dépend de l'actif et du cadre réglementaire.

Schéma de tokenisation des actifs

Avantages de la tokenisation

Le principal atout de la tokenisation est qu'elle rend le travail avec des actifs réels aussi simple que l'envoi d'USDT.

Liquidité 24 heures sur 24, 7 jours sur 7. Les marchés traditionnels suivent des horaires stricts : lorsque la bourse ferme, vous devez attendre le lendemain. Avec les jetons, la blockchain ne dort jamais : vous pouvez acheter, vendre ou transférer à tout moment, y compris les jours fériés et la nuit.

Propriété fractionnée. Vous n'avez pas besoin d'acheter un lingot d'or entier ou un bien immobilier dans son intégralité : vous pouvez en posséder une infime partie, par exemple 0,005 once ou 0,1 % d'un immeuble. Cela réduit les barrières à l'entrée et ouvre les marchés aux personnes disposant d'un budget plus modeste.

Transparence. Tout est visible sur la chaîne : les mouvements de jetons, l'offre totale, les réserves confirmées. Inutile de se fier à la parole de quelqu'un : tout est vérifiable.

Règlement rapide. Les transferts de propriété traditionnels peuvent prendre des jours, voire des semaines, en raison des avocats, des dépositaires et des vérifications. Avec les jetons, la transaction est réglée en quelques secondes.

Intégration DeFi. Un jeton peut être utilisé comme garantie, échangé ou exploité pour générer des rendements — il devient un élément vivant de l'écosystème, et non plus une simple entrée sur papier.

Lire aussi : Pourquoi il est intéressant de stocker une partie de vos actifs en cryptomonnaie.

Risques et limites de la tokenisation

La tokenisation comporte également des risques. Il est important de les comprendre.

Risque lié au dépositaire. Même si le token est parfait, il doit être adossé à un actif réel.

Si la banque ou la fiducie qui stocke les actifs fait faillite ou fait l'objet de sanctions, l'accès à la garantie peut être perdu.

Réglementation. De nombreux actifs tokenisés sont considérés comme des titres, ce qui implique des obligations en matière de KYC, de reporting et de surveillance réglementaire. L'accès est parfois limité pour les utilisateurs réguliers.

Oracle. Si un oracle tombe en panne ou fournit des données incorrectes, le token peut afficher un prix erroné, ce qui peut causer des problèmes dans la DeFi.

Limites de rachat. Tous les tokens ne peuvent pas être facilement rachetés. Certains exigent le statut d'investisseur accrédité, d'autres prennent du temps, et d'autres encore plafonnent le montant.

Fragmentation de la liquidité. Les tokens émis sur plusieurs réseaux (Ethereum, Solana, Polygon) répartissent la liquidité entre les plateformes.

Comment évaluer un actif tokenisé

Avant de faire confiance à un actif tokenisé, traitez-le comme un vendeur sur un marché. Vous voulez savoir qui se cache derrière, si ses affirmations sont réelles et ce qui se passe si vous avez besoin d'un remboursement.

1. Qui est le dépositaire ? La question centrale. Un dépositaire fiable, c'est comme acheter des appareils électroniques dans un magasin officiel. Un dépositaire douteux, c'est comme commander un iPhone à un vendeur qui n'a pas d'avis.

2. Existe-t-il des preuves publiques des réserves ? Il s'agit des « reçus » confirmant l'existence de l'actif. Les projets solides publient des audits, des rapports et des données API.

3. Comment la NAV est-elle calculée ? La NAV montre la valeur réelle derrière le token. Si le projet explique clairement sa méthode et la met souvent à jour, c'est bien. Si les calculs sont vagues, vous ne savez pas ce que vous achetez.

4. Le rachat est-il possible, et pour qui ? Le rachat est votre capacité à échanger le token contre l'actif ou de l'argent liquide. Il est parfois ouvert à tous les utilisateurs, parfois uniquement aux gros investisseurs.

Si le rachat n'existe pas du tout, le token devient un « bocal scellé » : vous pouvez le conserver, mais vous ne pouvez pas accéder à son contenu.

5. Sur quelle chaîne fonctionne-t-il ? Ethereum, Solana, Polygon, Avalanche ou un réseau privé. Cela a une incidence sur les frais, la vitesse et la compatibilité DeFi.

6. S'agit-il légalement d'un titre ? Si oui, les procédures KYC et de déclaration s'appliquent. Ce n'est pas nécessairement une mauvaise chose, mais il est important de savoir où vous en êtes.

7. Des audits réguliers sont-ils effectués ? Les bons projets font toujours l'objet d'audits externes.

Le scénario idéal : tout est clair, transparent et étayé par des documents.

L'avenir de la tokenisation

La tokenisation n'est pas un engouement temporaire, c'est un changement technologique majeur. Nous en sommes à peu près au même stade que l'internet au début des années 2000 : les gens commencent seulement à prendre conscience de la taille de ce marché.

1. Les obligations et les titres d'État passeront entièrement sur la chaîne

Les gouvernements et les grands gestionnaires d'actifs n'ont aucune raison de conserver des registres obsolètes. Les tokens rendent le règlement plus rapide, moins coûteux et plus transparent. Dans les années à venir, des milliers de milliards de dollars d'obligations seront transférés sur la blockchain.

2. L'accès aux matières premières et à l'immobilier sera facilité

Acheter un bien immobilier commercial ou une partie d'un lingot d'or était autrefois presque impossible. Aujourd'hui, quelques clics suffisent pour en devenir propriétaire, comme pour une action. La tokenisation supprime le principal obstacle : le coût d'entrée élevé.

3. Le Web3 bénéficiera d'importants afflux de capitaux institutionnels

BlackRock, Fidelity, Franklin Templeton, Tether, Circle... Ils sont déjà là. Lorsque des géants entrent sur un marché, les capitaux suivent.

4. La DeFi sera enfin connectée à l'économie réelle

Au lieu de recycler des jetons internes, la DeFi fonctionnera avec des actifs réels : bons du Trésor, immobilier, or, matières premières, dette d'entreprise. C'est comme si les crypto-bourses avaient soudainement accès à de véritables instruments financiers, et non plus seulement à des abstractions numériques.

Résumé

La tokenisation est essentiellement un nouveau système de transport pour l'ancien monde de la finance.

Pendant des décennies, les actifs réels ont évolué dans des systèmes fermés et isolés : les obligations chez les courtiers, l'immobilier chez les notaires, l'or dans les coffres-forts, les matières premières sur les bourses réglementées, chacun avec ses propres règles et intermédiaires. Le Web3 a introduit une autre façon de transférer de la valeur : instantanée, mondiale, transparente et sans friction inutile.

La tokenisation est le pont entre ces deux mondes. Ce pont est déjà opérationnel et les premières « voitures » le traversent : les bons du Trésor américain tokenisés, l'or PAXG, les titres Backed Finance, les biens immobiliers RealT et les stablecoins de Circle et Tether.

Au cours des 3 à 5 prochaines années, d'autres actifs réels traverseront ce pont : obligations, matières premières, immobilier, dette d'entreprise et, à terme, l'ensemble des produits financiers.

Pour les utilisateurs, cela signifie un accès plus simple, moins d'intermédiaires, moins de bureaucratie et beaucoup plus de choix. Nous assistons à la transition de la finance papier vers la finance numérique native, tout comme l'évolution des téléphones à touches vers les smartphones. Et il n'y a pas de retour en arrière possible.

Inscrivez-vous et accédez gratuitement (pour l'instant) au cours GoMining sur la cryptographie et le minage de Bitcoin.

Telegram | Discord | Twitter (X) | Medium | Instagram

FAQ

1. Qu'est-ce qu'un actif tokenisé exactement ? Un token numérique adossé à un actif réel : or, obligations, immobilier, matières premières ou instrument financier dans le Web3.

2. S'agit-il d'une cryptomonnaie ? Non. Ce n'est pas un token spéculatif, mais un reçu numérique prouvant la propriété d'un actif réel.

3. Où l'actif sous-jacent est-il stocké ? Dans une banque, une fiducie ou un dépositaire agréé, qui en assume la responsabilité légale.

4. Pourquoi utiliser des jetons alors que les marchés traditionnels existent déjà ? Les jetons permettent des transferts instantanés, un accès 24 heures sur 24, 7 jours sur 7, la propriété fractionnée et une dépendance réduite vis-à-vis des intermédiaires, ce que la finance traditionnelle n'offre pas.

5. Peut-on posséder une petite partie d'un actif ? Oui. Même 0,1 % d'un bien immobilier ou 0,005 once d'or, c'est justement le but.

6. Comment vérifiez-vous que l'actif est réel ? Grâce à des preuves de réserves, des audits et des rapports de dépositaires.

7. Le jeton peut-il être échangé contre l'actif réel ? Oui, si le projet prend en charge le rachat. Certains vous permettent de retirer de l'or, d'autres vous remboursent en dollars.

8. Y a-t-il des risques ? Oui. Les principaux sont la fiabilité du dépositaire, la réglementation, la précision de l'oracle et la disponibilité du rachat.

9. En quoi cela diffère-t-il des stablecoins ? Les stablecoins tokenisent la monnaie (USD).

Les RWA tokenisent tout le reste : obligations, matières premières, biens immobiliers, fonds.

10. Pourquoi 2025 sera-t-elle une année explosive pour les RWA ? Parce que des institutions telles que BlackRock, Franklin Templeton, Tether, Fidelity et Circle se sont lancées dans la tokenisation et transfèrent des milliers de milliards vers des formats numériques.