В традиционном бизнесе ребрендинг — это почти всегда история роста. Компания меняет имя, когда меняется её масштаб, рынок или долгосрочное видение. Когда Facebook стал Meta, рынок понял: компания пытается выйти за рамки соцсетей и переформатировать саму бизнес-модель.

В криптовалютах всё работает иначе — и куда жестче.

Здесь ребрендинг чаще всего происходит не на пике силы, а в момент усталости рынка, стагнации цены или потери нарратива. По сути, токен меняет имя не потому, что «стал больше», а потому что старое имя больше не продаётся.

Именно поэтому в крипте ребрендинг — это не маркетинговое событие, а рыночный стресс-тест. Token Rebranding в крипте — это почти всегда сценарий “Buy the Rumor, Sell the News”.

Иногда он создаёт краткосрочную альфу, но почти никогда — устойчивый рост, а очень часто — наказывает долгосрочных холдеров.

Важно понять, что рынок не платит за новое имя. Рынок платит за рост спроса, изменение токеномики и появление новых потоков ликвидности. Если этого нет — ребрендинг становится просто удобной точкой выхода для умных денег.

Почему в 2021 это работало, а в 2025 — нет

Многие до сих пор вспоминают историю LEND → AAVE как доказательство того, что ребрендинг может “перезапустить” проект. И это правда — тогда. Но рынок 2021 года и рынок 2025 года — это два разных организма.

В 2021: DeFi был новым, ликвидность шла вслепую, ритейл покупал нарратив, не цифры, а governance и токеномика мало кого интересовали.

В 2025: рынок пережил три медвежьих фазы, участники считают FDV, эмиссию и unlock’и, слово “rebrand” вызывает не восторг, а подозрение

Рынок стал менее наивным и более циничным. И это критически важно для понимания дальнейшего текста.

Три типа ребрендинга, которые реально существуют в крипте

Несмотря на сотни разных формулировок, по факту все токен-ребрендинги укладываются в три категории. Разница между ними — не в названии, а в том, что именно меняется под капотом.

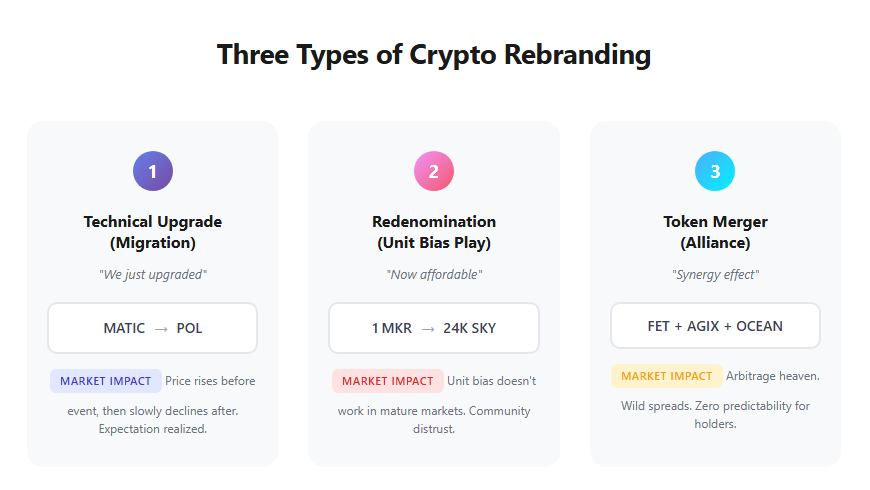

Технический апгрейд (Migration): «Мы просто обновились»

Самый распространённый тип ребрендинга — техническая миграция. Суть проста: появляется новый токен, старый меняется 1:1, команда обещает, что для холдеров «ничего не изменится».

Хрестоматийный пример — переход MATIC → POL в экосистеме Polygon:

Polygon годами готовил рынок к этому шагу: объяснял архитектуру AggLayer, рассказывал о новой роли токена, заранее анонсировал миграцию.

С технической точки зрения — всё сделано идеально. С рыночной — почти бесполезно.

Почему? Потому что рынок ненавидит сюрпризы, но ещё больше он ненавидит отсутствие новых причин покупать.

Технический апгрейд улучшает продукт, снижает издержки, а также повышает масштабируемость Но он не создаёт автоматического спроса на токен. В результате рост происходит до события, а после успешной миграции начинается фиксация, и цена медленно сползает вниз Это не провал. Это — классическая реализация ожиданий.

Редоминация и иллюзия “дешёвого токена”

Второй тип ребрендинга — куда более опасный и психологически нагруженный. Речь идёт о редоминации, когда один дорогой токен превращают в много дешёвых, при этом капитализация формально не меняется, а ставка делается на “unit bias”

Unit bias — это когнитивное искажение, при котором человеку психологически комфортнее купить 10 000 токенов по $0.05, чем 0.005 токена по $2 000.

На фондовом рынке это известно как stock split. В крипте — как попытка “сделать токен доступным”.

Самый показательный пример — ребрендинг MakerDAO в Sky (SKY). Механика выглядела так:

- 1 MKR → 24 000 SKY

- параллельно — новый бренд и USDS

- ставка на расширение аудитории

Но рынок увидел совсем другое: размывание governance-веса, усложнение модели, потерю идентичности бренда Maker. В 2019 году это могло бы сработать. В 2025 — рынок просто сказал: «нет».

Цена отреагировала падением, а сообщество — недоверием. Настолько сильным, что всерьёз обсуждался откат ребрендинга. Вывод здесь простой и жёсткий: В зрелом крипторынке unit bias больше не работает.

Слияние токенов: праздник для трейдеров, ад для холдеров

Третий тип ребрендинга — это слияние нескольких токенов в один. На бумаге это выглядит как синергия. На рынке — как поле для арбитража.

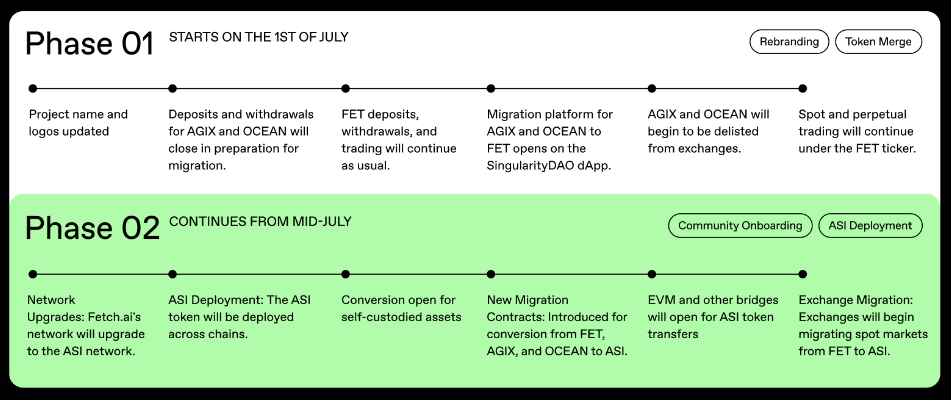

Самый яркий кейс — ASI Alliance, где FET, AGIX и OCEAN должны были слиться в единый токен ASI.

В такие моменты рынок перестаёт быть “инвест-дружелюбным” и становится математическим. Трейдеры задают один вопрос: «Какой из токенов сейчас самый дешёвый относительно будущего ASI?» И начинают покупать один актив, шортить другой и разгонять спреды.

Результат: дикие расхождения в динамике, краткосрочные пампы и дампы, нулевая предсказуемость для холдера.

Слияния — это не история про “веру в проект”. Это история про торговлю неэффективностями.

Если упростить, Ребрендинг — это не начало тренда, а его финальный акт. Он красиво выглядит, хорошо продаётся в анонсах и почти всегда используется рынком как точка выхода.

Почему рынок снова и снова наступает на одни и те же грабли

Каждый ребрендинг в криптовалютах начинается с одного и того же набора формулировок. Команды говорят о «новой эре», обещают, что «теперь всё будет по-настоящему», и уверяют, что рынок просто ещё не успел оценить произошедшие изменения. Эти слова звучат убедительно, особенно на фоне усталой цены и затянувшейся стагнации.

Но почти каждый раз рынок отвечает одинаково. Цена сначала растёт на ожиданиях, затем замирает, а после — начинает снижаться. Это происходит не потому, что участники рынка ошибаются или чего-то не понимают. Причина куда проще и глубже: человеческая психология не меняется, даже если названия токенов и тикеры обновляются каждые несколько месяцев.

Рынок всегда реагирует не на заявления, а на стимулы. Если за новым именем не стоит новый спрос, изменение токеномики или приток ликвидности, ребрендинг перестаёт быть историей роста и превращается в обычное событие фиксации ожиданий. В этом смысле крипторынок предельно честен: он каждый раз проходит один и тот же путь, потому что мотивации его участников остаются прежними.

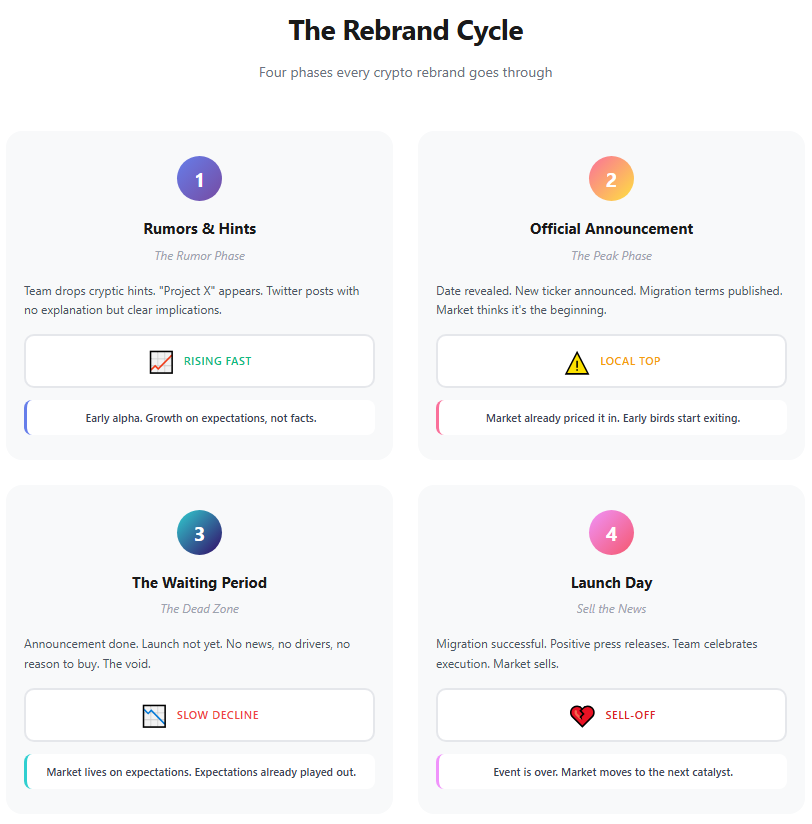

The Rebrand Cycle — полный цикл ребрендинга

Если убрать шум, логотипы и презентации, любой крипто-ребрендинг проходит четыре фазы. Не “иногда”, а почти всегда.

Фаза 1. Слухи и намёки — The Rumor Phase

Всё начинается очень тихо и аккуратно.Команда не говорит прямо, но начинает подбрасывать намёки: где-то появляется загадочный «Project X», где-то звучат слова про «новую экономику» или «следующий этап развития», в Twitter выходят посты, которые как будто ничего не объясняют, но явно на что-то намекают.

Рынок такие сигналы считывает мгновенно. Ритейл начинает покупать «на всякий случай», трейдеры заходят раньше остальных, а цена начинает расти быстро и иногда даже агрессивно. В этот момент кажется, что проект оживает и начинается что-то важное.

Но здесь важно понимать одну вещь: это рост не на фактах. Это рост на ожидании того, что что-то изменится. Как трейлер к фильму — сам фильм ещё не вышел, но эмоции уже куплены. Именно в этой фазе и появляется первая альфа для тех, кто зашёл рано.

Фаза 2. Анонс — The Peak Phase

Дальше команда выходит с официальным объявлением. Появляется дата, раскрывается новый тикер, публикуются условия миграции или обновления. Со стороны кажется, что всё только начинается и сейчас рынок должен «по-настоящему оценить» новость.

Но на самом деле происходит обратное. Рынок уже всё купил заранее.

Очень часто именно в момент анонса цена формирует локальный максимум. Волатильность растёт, движения становятся резкими, а те, кто зашёл раньше, начинают постепенно разгружаться.

Для новичков это выглядит как подтверждение бычьего сценария: «Ну вот же, всё официально». Для рынка же это просто точка фиксации ожиданий.

Фаза 3. Ожидание — The Dead Zone

Самая неприятная и самая выматывающая фаза.

Анонс уже был, запуск ещё не произошёл. Между ними — пустота. Нет новостей, нет новых драйверов, нет поводов покупать. Всё важное уже сказано, а ничего нового пока не происходит.

Цена в этот момент обычно начинает медленно сползать вниз. Объёмы снижаются, интерес угасает, обсуждения в чатах становятся тише. И именно здесь у холдеров возникает самый опасный вопрос: «Почему цена падает, если вроде бы всё идёт по плану?»

Ответ простой, но неприятный: рынок живёт ожиданиями, а ожидания уже отыграны.

Фаза 4. Запуск — Sell the News

Наступает день Х. Токен официально запускается, миграция проходит без сбоев, выходят позитивные пресс-релизы, команда отчитывается об успешной реализации плана.

И в этот момент рынок… продаёт.

Не потому что что-то пошло не так. А потому что событие закончилось.

Все, кто хотел купить, сделали это раньше. Все, кто хотел заработать, уже в плюсе. И теперь рынок ищет не подтверждение старой истории, а следующий катализатор.

Крипторынок не аплодирует за выполненный план. Он просто закрывает главу и идёт дальше.

Когда ребрендинг действительно может быть бычьим

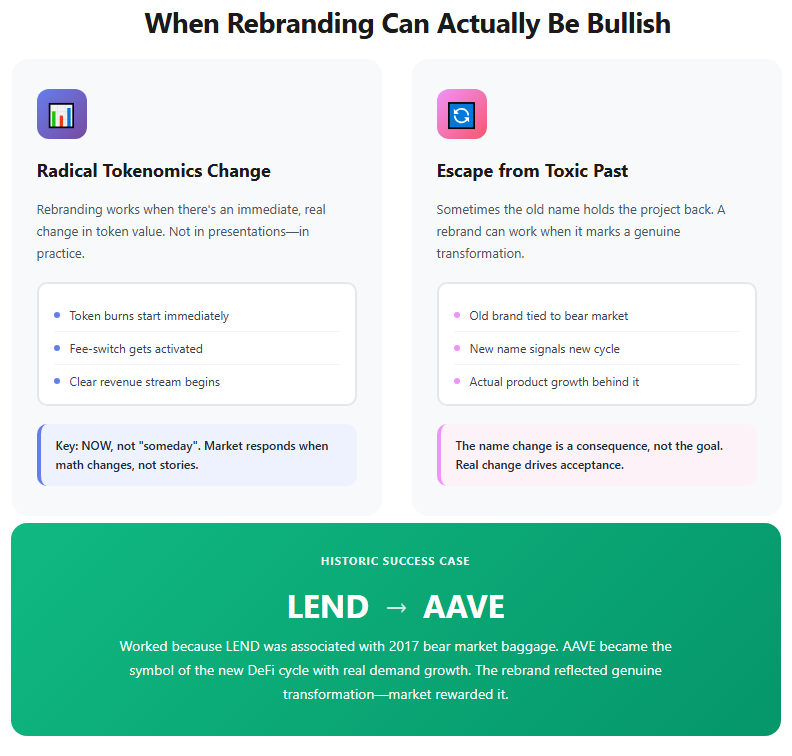

Важно сразу сказать одну вещь: ребрендинг сам по себе не обречён. Он может сработать. Просто случаи, когда это реально происходит, довольно редкие. В большинстве ситуаций рынок уже всё видел и относится к смене имени с холодным скепсисом. Чтобы ребрендинг дал цене шанс на рост, должно измениться не название, а экономика.

Условие первое: радикальное изменение токеномики

Ребрендинг начинает работать только тогда, когда за ним сразу следует реальное изменение ценности токена. Не в презентациях и не в обещаниях, а на практике.

Это может быть:

- запуск сжигания токенов,

- включение fee-switch,

- появление у токена понятного денежного потока.

Ключевое слово здесь — сразу. Не «когда-нибудь», не «после следующего апдейта», а здесь и сейчас.

Если после ребрендинга токен действительно начинают сжигать или он начинает получать часть комиссий, рынок это видит и реагирует. Потому что в этот момент меняется не история, а математика.

Условие второе: уход от токсичного прошлого

Исторически самый удачный пример — переход LEND → AAVE.

Он сработал не потому, что команда придумала новое имя. А потому что старое имя тянуло проект назад. LEND ассоциировался с 2017 годом и затяжной медвежкой, а AAVE стал символом нового DeFi-цикла, когда рынок снова начал расти и использовать продукт.

За этим ребрендингом стоял реальный рост спроса и активности. Смена названия была не целью, а следствием того, что проект реально изменился.

Именно поэтому рынок принял этот ребрендинг, а не наказал его.

Почему в 2025–2026 ребрендинги будут работать ещё хуже

Сегодня рынок находится в стадии зрелости. И это сильно меняет правила игры. На практике это выглядит так:

- ритейл стал осторожнее и реже покупает «на веру»,

- фонды считают экономику проекта, а не слушают лозунги,

- нарратив без денежного потока просто не покупают.

Параллельно усиливается влияние ETF-структур, регуляторных рамок и институционального капитала. А институционалы не заходят в активы из-за нового названия. Им важны совсем другие вещи:

- предсказуемость,

- доходность,

- простота и прозрачность модели.

Ребрендинг редко способен дать что-то из этого. Поэтому в ближайшие годы он всё чаще будет восприниматься не как сигнал роста, а как попытка перезапуска без реального основания.

Практическое правило для рынка (важно)

Если вы запомните одну мысль из всей статьи, пусть это будет она:

Если вы в плюсе на слухах — продавайте до смены тикера.

Не после.Не “посмотрим как пойдёт”.А до.

Потому что рынок вознаграждает ранний риск, и наказывает ожидание “чуда на запуске”

Финальный вывод

Ребрендинг в крипте — это не “новый старт”, а то момент истины. Он показывает:

- есть ли за проектом реальная экономика

- или осталась только история и логотип

Не верьте в “новый тикер — новый рост”. Верьте в спрос, токеномику и денежный поток.

Следите за Crypto Academy и получите доступ к курсам по крипте и Bitcoin — пока они остаются бесплатными, в то время как рынок всё ещё ждёт «идеальный вход».

Telegram | Discord | Twitter (X) | Medium | Instagram

FAQ

— Я потеряю токены, если не сделаю миграцию?Нет. Обычно старые токены остаются, но ликвидность и поддержка постепенно умирают.

— Почему цена часто падает после “успешного запуска”?Потому что успех был ожидаем и уже заложен в цену.

— Работает ли unit bias сегодня?Почти нет. В 2025 рынок смотрит на FDV, эмиссию и cash-flow.

— Слияния — это плохо?Нет. Но это не инвестиция, а торговая стратегия.

— Можно ли заработать на ребрендингах?Да. Но не как холдер, а как трейдер.

— Всегда ли ребрендинг — это плохо?Нет. Но чаще всего это нейтрально или негативно для цены.

— Почему команды всё равно делают ребрендинг?Потому что для продукта это часто полезно.Но продукт ≠ цена токена.

— Главное правило?Исполнение важнее названия.