Пока Ethereum продолжает дробиться на десятки L2-сетей с разной экономикой и UX, а Solana периодически напоминает о себе перегрузками и остановками, Tron уже несколько лет подряд тихо выполняет одну и ту же функцию — обслуживает глобальные долларовые расчёты. Без громких апдейтов, без агрессивного маркетинга, без постоянных «революций». Просто работает.

На декабрь 2025 года TRX торгуется в районе $0.28, что само по себе выглядит иронично: исторически именно зона $0.30 годами оставалась для Tron психологическим потолком. Но контекст сегодня принципиально другой.

- Tron входит в топ-10 по капитализации

- Сеть стала дефляционной (редкость для PoS-чейнов)

- Более 51% всего USDT в мире живёт именно в сети Tron

- Ежемесячно сжигается около 1 млрд TRX

- Самый большой регуляторный «чёрный лебедь» — дело SEC против Джастина Сана — был приостановлен (stay) в начале 2025 года

На этом фоне возникает логичный вопрос: 2026 — это год, когда Tron наконец выходит в фазу ценового открытия, или он так и останется «скучной утилитой» для переводов USDT? Эта статья — не про хайп и не про «TRX по $10». Это подробное, спокойное и честное разборное руководство для новичков и практиков, которые хотят понять: за счёт чего вообще формируется цена TRX, какие сценарии роста и падения реально возможны в 2026 году, почему Tron зарабатывает больше, чем большинство L2, и как использовать эти знания на практике в 2025–2026 годах

Текущее состояние Tron (конец 2025 года)

Чтобы говорить о прогнозах, сначала нужно зафиксировать точку «здесь и сейчас».

Цена и капитализация

- Цена TRX: около $0.32

- Рыночная капитализация: стабильно в топ-10

- Волатильность: заметно ниже, чем у большинства альткоинов

TRX давно перестал быть «дешёвым памп-токеном». Его движение больше напоминает поведение инфраструктурного актива — ближе к BNB или даже к «сетевым акциям», чем к классическим альтам.

Предложение и сжигание

Ключевой момент, который многие до сих пор игнорируют: Tron стал дефляционным. По данным сети и публичных источников, Tron:

- сжигает около 1–1.2 млрд TRX в месяц

- за всё время сжёг более 40 млрд TRX

- фактическое годовое изменение предложения — около -2.9%

Для PoS-сети это крайне нетипично. В большинстве случаев PoS-чейны инфляционны по определению — награды валидаторам постоянно размывают предложение. У Tron всё наоборот: чем больше пользуются сетью, тем меньше становится токенов.

Tron — это не «Ethereum-подобный» блокчейн

Одна из главных ошибок новичков — оценивать Tron по тем же критериям, что Ethereum, Solana или Sui. Tron не соревнуется за: сложные DeFi-протоколы, NFT-экосистемы, экспериментальные смарт-контракты. Его основная роль другая. Сегодня Tron — это:

- инфраструктура для дешёвых и быстрых переводов USDT

- «банковский провод» для стран с высокой инфляцией

- де-факто стандарт для P2P-расчётов в Латинской Америке, Восточной Европе, Азии и Африке

Именно поэтому 51% всего USDT в мире живёт в сети Tron.

Почему данные ончейн-экономики здесь важнее цены

В этой статье мы будем опираться не на эмоции рынка, а на конкретные метрики:

- Chain Fees — сколько пользователи реально платят сети

- Chain Revenue — сколько сеть зарабатывает

- Chain Token Market Cap — как рынок оценивает этот доход

Источники данных:

- DeFiLlama (раздел Tron: fees, revenue, token mcap)

- Token Terminal (финансовая отчётность сети)

- GeckoTerminal (пулы и активность)

Это принципиально важно: цена TRX — это производная от спроса на сеть, а не наоборот.

Регуляторный фактор: дело SEC против Джастина Сана

Отдельно стоит остановиться на моменте, который долгое время сдерживал Tron. В 2023 году SEC подала иск против: Джастина Сана, Tron Foundation и BitTorrent. Этот процесс стал для TRX тем самым «чёрным лебедем», из-за которого:

- институциональные игроки избегали актива

- фонды не могли формально держать TRX

- крупный капитал держался в стороне

Но в феврале 2025 года SEC официально запросила stay — приостановку дела для обсуждения возможного урегулирования. Переводя на простой язык: регуляторный риск был резко снижен.

Это не означает «полную победу», но означает главное — TRX снова можно трогать институционалам без токсичного комплаенс-риска.

Почему прогнозы на 2026 вообще имеют смысл

2026 год — это: пост-халвинговый цикл биткоина; период, когда рынок обычно переходит от BTC к альтам; фаза, где выигрывают не «обещания», а реальный денежный поток.

Tron в этом контексте выглядит необычно: он не модный, не хайповый, не самый децентрализованный, но один из немногих, кто стабильно зарабатывает на реальных пользователях

И именно поэтому прогнозы по TRX нельзя делать по шаблону «как у Solana» или «как у Sui».

Поэтому корректнее говорить не о «прогнозе», а о диапазоне сценариев — от наиболее вероятных до экстремальных.

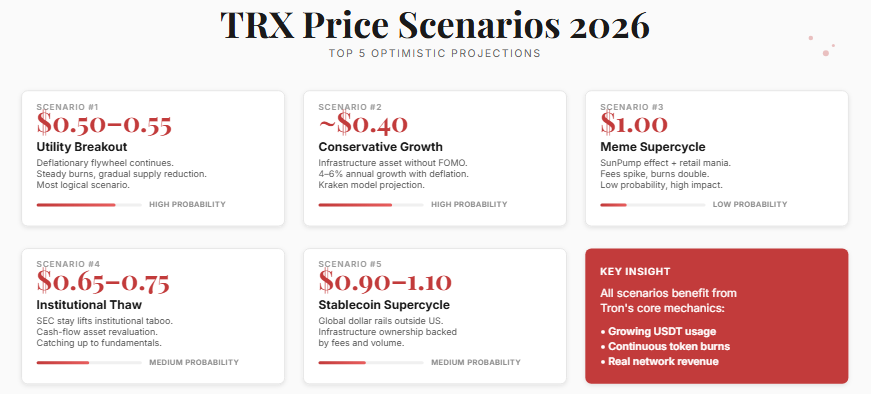

Топ-5 оптимистичных прогнозов цены Tron (TRX) на 2026 год

Бычий сценарий №1: $0.50–$0.55 — «утилитарный прорыв» (Utility Breakout)

Источник: Capital.com — технический и макроанализ.

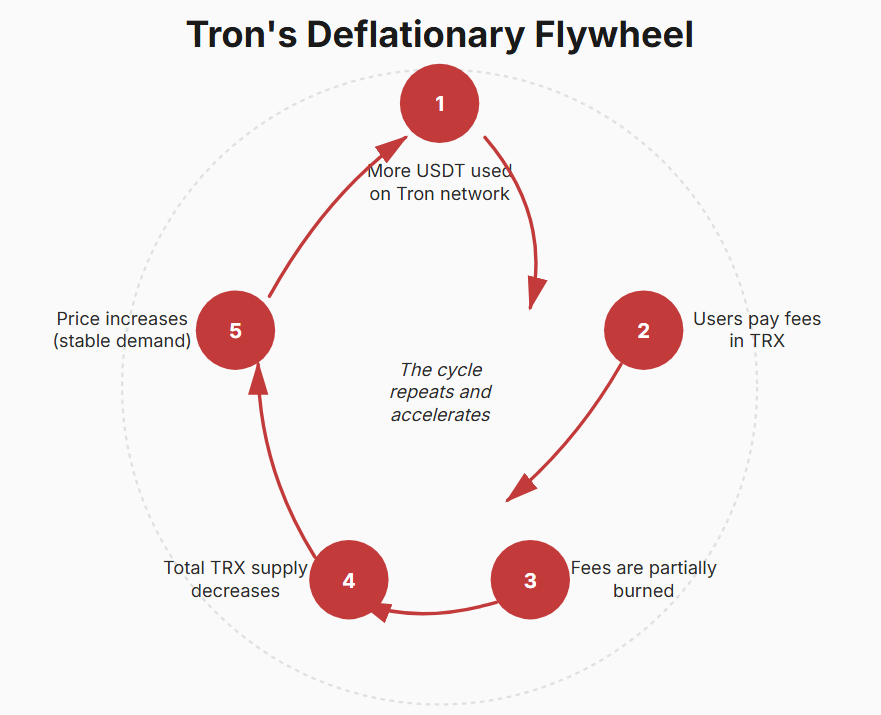

Это базовый бычий сценарий, который выглядит самым логичным при сохранении текущих трендов. Tron продолжает делать то же самое, что делает сейчас: обслуживает переводы USDT, сжигает токены через комиссии, медленно, но стабильно сокращает предложение.

Без мем-хайпа. Без «революций». Без агрессивного маркетинга. Именно это и создаёт так называемый дефляционный маховик. Как работает дефляционный маховик Tron:

- Всё больше USDT используется в сети Tron

- Пользователи платят комиссии в TRX

- Комиссии частично сжигаются

- Общее предложение TRX сокращается

- При стабильном спросе цена начинает расти

Это не теория. Это уже происходит. По данным публичных источников и аналитических панелей:

- Tron сжигает около 1–1.2 млрд TRX в месяц

- Годовая дефляция — около -2.9%

Для сравнения: большинство PoS-сетей имеют положительную инфляцию.

Почему именно уровень $0.50–$0.55? Исторически зона $0.30 для TRX была: психологическим потолком, уровнем массовой фиксации прибыли.

Если Tron закрепляется выше $0.30–0.35, дальше начинается зона слабого сопротивления вплоть до $0.50. С точки зрения рыночной логики:

- это не «иксы»

- это переоценка актива с утилитарного токена в инфраструктурный

Именно такой рост Capital.com и другие аналитики считают наиболее реалистичным при текущей динамике.

Бычий сценарий №2: ~$0.40 — «консервативный рост без хайпа»

Источник: Kraken — модель прогнозируемого роста.

Этот сценарий часто недооценивают, но для многих инвесторов он самый комфортный. Модель Kraken исходит из предположения: без агрессивного бычьего рынка, без мем-циклов, без FOMO. TRX растёт как доходный инфраструктурный актив.

Примерная логика: умеренный рост спроса, регулярное сжигание, постепенное накопление. В пересчёте это даёт: около 4–6% годового роста, с учётом дефляции — реальную положительную динамику.

Источник: kraken.com

Почему $0.40 — это не «слабый» сценарий? Важно понимать масштаб. Если TRX: не падает, не стагнирует, и стабильно растёт — это уже успех для актива с капитализацией топ-10.

Многие L1-проекты в этом диапазоне либо: размывают предложение, либо живут за счёт венчурных вливаний. Tron же зарабатывает сам, не зависит от фондов, не требует постоянного «нарратива».

Для инвесторов, ориентированных на сохранение капитала + умеренный рост, этот сценарий выглядит очень привлекательно.

Бычий сценарий №3: $1 — «мем-суперцикл» и эффект SunPump

Это низковероятный, но высокоэффективный сценарий. Он не является базовым, но его нельзя полностью игнорировать — именно такие сценарии и создают легенды крипторынка.

Что такое SunPump и почему о нём вообще говорят? SunPump — это мем-лаунчпад в экосистеме Tron, аналог: Если в 2026 году:

- розничный рынок снова уйдёт в мем-безумие

- комиссии в Tron резко вырастут

- объёмы сжигания удвоятся

— TRX может неожиданно перейти из категории «утилитарный токен» в спекулятивный актив.

Почему именно $1, а не «$10»?

Даже в этом сценарии важно оставаться трезвыми. $1 за TRX — это: не фантазия, не экстремальный мультипликатор, а эффект резкой переоценки спроса. Но:

- вероятность такого сценария — низкая

- он требует вирусного розничного интереса

- и повторения условий 2021 года

Поэтому его стоит рассматривать как «опцион с низкой вероятностью, но высоким апсайдом».

Бычий сценарий №4: $0.65–$0.75 — «институциональное размораживание»

Источник и контекст: FX News Group (SEC stay).

Этот сценарий не связан с розничным хайпом или мемами. Его драйвер — снятие институционального табу на TRX.

До начала 2025 года Tron находился в серой зоне для фондов, кастодианов и корпоративных трейдеров. Причина была не в экономике сети, а в юридическом фоне вокруг Джастина Сана и Tron Foundation. Для крупных игроков этого было достаточно, чтобы просто не прикасаться к активу, независимо от его метрик.

Ситуация изменилась в начале 2025 года, когда SEC официально запросила stay — приостановку дела для обсуждения возможного урегулирования. Это не победа в суде, но для рынка это ключевой сигнал: экзистенциальный регуляторный риск снят.

Дальше начинает работать механика, которую рынок уже видел на примере XRP. Как только актив выходит из «юридической тени», его начинают рассматривать не как токсичный, а как недооценённый относительно фундаментальных показателей.

А показатели у Tron сильные: генерирует реальный сетевой доход, имеет дефляционную модель, обслуживает половину мирового USDT-оборота.

При этом рыночная капитализация TRX по-прежнему выглядит скромно относительно этих цифр. Если институциональный капитал начнёт рассматривать TRX как инфраструктурный cash-flow актив, а не «проект Джастина Сана», происходит простая переоценка мультипликаторов.

В таком сценарии диапазон $0.65–0.75 — это не эйфория, а догоняющая переоценка. Не за обещания, а за уже существующие доходы.

Бычий сценарий №5: $0.90–$1.10 — «стейблкоиновый суперцикл»

Этот сценарий шире, чем Tron. Он про глобальный рынок стейблкоинов.

К 2025 году стало очевидно, что стейблкоины — это не временный инструмент криптотрейдеров, а полноценный финансовый слой.

Tron в этом мире занимает уникальную нишу. Он не конкурирует за DeFi-инновации, он стал дефолтным рельсом для доллара вне США.

Если в 2026 году рынок войдёт в фазу «стейблкоинового суперцикла», Tron становится необходи́мой инфраструктурой, а не просто удобной опцией.

В этом случае TRX начинает рассматриваться как «доля» в глобальной платёжной сети. Не как токен для спекуляций, а как актив, обеспеченный: комиссиями, сетевым эффектом, объёмами долларового оборота.

В таком контексте цена в районе $1 — это не фантазия и не «иксы ради иксов». Это точка, где рынок признаёт Tron не альткоином, а финансовым рельсом.

Важно: этот сценарий не требует мем-хайпа или FOMO. Он требует продолжения того, что уже происходит — роста роли стейблкоинов в мировой экономике.

После бычьих сценариев важно сделать паузу и посмотреть на Tron с другой стороны. Не с позиции веры, симпатии или антипатии к Джастину Сану, а с позиции холодной вероятности. Любой актив, даже самый устойчивый, имеет точки излома. У Tron они есть — просто они не лежат на поверхности.

Главная ошибка инвесторов — считать, что «раз Tron используется, значит он не может упасть». История рынка показывает обратное: инфраструктурные активы падают не из-за отсутствия спроса, а из-за изменения правил игры.

Топ-5 худших прогнозов цены Tron (TRX) на 2026 год

Сценарий падения №1: $0.15 — регуляторное сжатие

Это самый неприятный и самый недооценённый риск для Tron. Он не связан напрямую с самим TRX, его кодом или работоспособностью сети. Он связан с Tether.

Сегодня более половины всех USDT в мире существует в сети Tron. Это одновременно и главное конкурентное преимущество сети, и её ахиллесова пята. Tron критически зависит от того, что Tether продолжает выпускать, обслуживать и поддерживать USDT именно в этой сети.

Если представить сценарий, при котором американские или европейские регуляторы — через MiCA или через давление на инфраструктурных провайдеров — заставляют Tether сократить или полностью прекратить выпуск USDT на «нерегулируемых» сетях, Tron окажется под прямым ударом. Не потому что он плохой, а потому что он слишком удобный.

В этом случае ликвидность начнёт перетекать туда, где регулятору проще работать: Ethereum L2 вроде Base или Arbitrum. Пользователь не будет спорить с законом — он просто сменит рельс. Для него это всего лишь другая сеть, а для Tron — потеря основного источника комиссий.

В таком сценарии цена TRX легко возвращается в диапазон $0.12–0.15 — примерно туда, где она находилась до начала дефляционной фазы. Это не «крах», а сброс премии за платёжную монополию.

Важно понимать: этот сценарий не требует запрета Tron или иска против TRX. Достаточно изменить правила игры для USDT.

Сценарий падения №2: $0.28 — стагнация и превращение в «обёртку для стейблкоинов»

Этот сценарий выглядит гораздо мягче, но именно он может оказаться самым долгим и психологически тяжёлым для инвесторов.

Его суть проста: Tron продолжает работать, USDT продолжает ходить, комиссии продолжают сжигаться, но цена почти не растёт. TRX становится чем-то вроде «инфраструктурного фона» — нужного, полезного, но не интересного.

Такой взгляд на Tron, кстати, отражён в консервативных моделях WalletInvestor:

С точки зрения рынка TRX в этом случае перестаёт восприниматься как инвестиционный актив. Его держат не ради роста, а ради удобства. Волатильность снижается, движения становятся вялыми, интерес спекулянтов исчезает.

Цена в диапазоне $0.28–0.30 в таком сценарии может сохраняться месяцами или даже годами. Формально это не провал, но с точки зрения альтернативных возможностей — это упущенная доходность.

Сценарий падения №3: $0.20 — медленное вытеснение конкурентами

Этот сценарий не про резкие события. Он про эрозию. Tron долгое время выигрывал за счёт двух вещей: дешёвых транзакций и массовой поддержки USDT. Но рынок не стоит на месте. Ethereum L2 постепенно становятся дешевле, быстрее и удобнее. Base, Arbitrum и другие сети уже экспериментируют с почти нулевыми комиссиями на переводы стейблкоинов.

Если в течение 2025–2026 годов пользователь сможет отправлять USDT в L2 так же дёшево, как в Tron, но при этом получать более сильную правовую защиту, лучшую интеграцию с DeFi, большую децентрализацию — часть аудитории начнёт уходить.

Не сразу. Не массово. Но постепенно.

Данные DeFiLlama по сетям показывают, что конкуренция за stablecoin-трафик усиливается.

В этом сценарии Tron не «умирает», но теряет темп. Активность снижается, сжигание замедляется, дефляция ослабевает. Цена медленно сползает в район $0.18–0.22.

Сценарий падения №4: $0.18 — «регуляторный дрейф без запретов»

Этот сценарий часто путают с первым, но между ними есть принципиальная разница. Здесь нет жёсткого запрета на USDT в Tron, нет громких заголовков и экстренных мер. Есть медленное, бюрократическое изменение правил.

MiCA и аналогичные режимы регулирования не требуют «закрыть Tron». Они делают другое — создают привилегированные условия для регулируемых рельсов. Банкам, финтех-компаниям и платёжным провайдерам проще работать с сетями, которые: встроены в европейскую и американскую юрисдикцию, имеют понятных эмитентов, легко интегрируются с комплаенс-процедурами.

Tron в этой логике оказывается не запрещённым, а просто неприоритетным. Он остаётся популярным в P2P-сегменте и развивающихся странах, но постепенно выпадает из поля зрения «белого» капитала.

Это приводит не к обвалу, а к структурному эффекту: новые деньги в экосистему заходят реже, а старые постепенно перераспределяются в более регулируемые среды. Комиссии остаются, USDT продолжает ходить, но рост останавливается.

В таком режиме TRX может годами торговаться ниже справедливой оценки, медленно сползая в район $0.16–0.18. Это не кризис, а хроническая недооценка, из которой сложно выбраться без смены внешнего контекста.

Сценарий падения №5: $0.10–$0.12 — «глобальный risk-off и сжатие альткоинов»

Этот сценарий не про Tron как таковой. Он про рынок в целом.

История крипты показывает: в фазах жёсткого risk-off, когда: глобальная ликвидность сжимается, процентные ставки долго остаются высокими, а капитал уходит в доллар и гособлигации — страдают все альткоины без исключения, независимо от их фундаментала.

Даже активы с реальным доходом и ончейн-прибылью в такие периоды не «вознаграждаются» рынком. Их продают не потому, что они плохие, а потому что инвесторам нужны ликвидность и кэш.

В таком сценарии TRX перестаёт оцениваться как платёжная инфраструктура и временно превращается просто в «ещё один альт». Его дефляция, комиссии и USDT-трафик не исчезают, но рынок игнорирует эти факторы.

Если в 2026 году совпадут жёсткая монетарная политика, слабый аппетит к риску, и отток капитала из крипты — TRX вполне может увидеть уровни $0.10–0.12. Это будет не отражение проблем Tron, а отражение макросреды, где рынок не готов платить за будущее.

Парадоксально, но именно в таких фазах фундаментально сильные сети закладывают основу для следующего цикла. Однако с точки зрения цены это всё равно один из худших сценариев.

Почему все медвежьи сценарии сводятся к одному фактору

Если упростить до предела, Tron уязвим не технологически, а структурно. Он завязан на один ключевой поток — глобальные переводы USDT. Пока этот поток растёт, сеть процветает. Если он замедляется или перенаправляется, экономика Tron меняется радикально.

Это не делает Tron плохим активом. Это делает его специализированным активом.

Если убрать эмоции, прогнозы и споры вокруг личности Джастина Сана, Tron остаётся одной из немногих сетей, которую вообще можно анализировать как бизнес. Не как «идею», не как «экосистему будущего», а как работающую экономическую машину с доходами, расходами и эффектом масштаба.

Именно здесь большинство инвесторов допускают критическую ошибку: они смотрят на Tron как на «старый L1», а не как на платёжную инфраструктуру, которая конкурирует не с Ethereum, а с банковскими переводами и оффчейн-платёжками.

Комиссии сети: почему Tron зарабатывает больше, чем кажется

Если открыть данные DeFiLlama и посмотреть на раздел Chain Fees, картина становится неожиданной даже для опытных участников рынка:

Tron стабильно входит в число сетей с самыми высокими ежедневными комиссиями среди всех блокчейнов, часто обгоняя не только большинство L2, но и многие L1. Это выглядит парадоксально, потому что комиссии в Tron считаются «дешёвыми». Но здесь работает эффект объёма.

Миллионы пользователей ежедневно отправляют USDT, совершают P2P-платежи, проводят расчёты между биржами, маркетмейкерами и OTC-площадками. Каждая такая транзакция почти незаметна по стоимости для пользователя, но в сумме формирует огромный поток комиссий.

Это ключевой момент: Tron зарабатывает не на дорогих транзакциях, а на массовом использовании. Именно такой же логикой пользуются Visa и Mastercard, а не инвестиционные банки.

Доход сети и сжигание: почему дефляция — не маркетинговый трюк

Комиссии сами по себе ничего не значат, если они не влияют на токеномику. В случае Tron они влияют напрямую. Существенная часть комиссий в сети сжигается, а не перераспределяется в виде инфляционных наград.

По данным аналитики и публичных отчётов, Tron уже сжёг более 40 миллиардов TRX, и этот процесс продолжается. В среднем сеть уничтожает около 1–1.2 млрд TRX в месяц, что делает её одной из немногих PoS-сетей с устойчивой отрицательной эмиссией.

Это подтверждается и сторонними источниками, включая Binance Square.

Важно понимать, что это не «ручное» сжигание ради PR. Это прямое следствие использования сети. Чем больше переводов USDT, тем сильнее дефляция. Это фундаментально отличает Tron от сетей, где рост активности увеличивает нагрузку, но не меняет экономику токена.

Рыночная капитализация токена: почему TRX выглядит недооценённым

Если сопоставить Chain Revenue Tron с его текущей рыночной капитализацией, возникает интересный дисбаланс. По сути, рынок оценивает Tron дешевле, чем многие сети с меньшими доходами и более хрупкой моделью.

На Token Terminal это особенно хорошо видно в разделе финансовой отчётности Tron.

Tron регулярно генерирует больше чистого дохода, чем большинство Ethereum-L2, экспериментальные L1, хайповые экосистемы с венчурной поддержкой.

Но при этом не получает соответствующей премии в цене токена. Причина проста: рынок не любит скучные истории. Tron не продаёт мечту, он продаёт сервис.

И именно здесь возникает главный инвестиционный парадокс TRX: актив с реальным доходом и дефляцией оценивается так, будто он временный.

Фактор Джастина Сана: риск, который стал катализатором

Невозможно говорить о Tron, не упомянув Джастина Сана. Он одновременно и двигатель проекта, и его главный источник репутационного риска. Для институционального капитала Сан долгое время был токсичным активом сам по себе.

Именно поэтому дело SEC против Джастина Сана и Tron Foundation, начатое в 2023 году, давило на цену TRX сильнее любых рыночных циклов. Этот риск был бинарным: либо эскалация, либо снятие давления.

В феврале 2025 года SEC официально запросила stay — приостановку дела для поиска возможного урегулирования

Для рынка это стало чётким сигналом: самый большой юридический риск больше не нависает над TRX. Это не означает полного закрытия вопроса, но означает, что институционалы больше не обязаны игнорировать актив по комплаенс-причинам.

Парадоксально, но именно регуляторное давление в итоге очистило нарратив Tron. После паузы в деле SEC TRX начали рассматривать не как «проект Сана», а как платёжную инфраструктуру с устойчивыми метриками.

Итоговая картина по TRX на 2026 год

Если собрать все сценарии в единую рамку, получается довольно чёткая картина.

В позитивном варианте, при сохранении текущих трендов использования USDT, дефляции и отсутствии новых регуляторных ударов, диапазон $0.50–0.55 выглядит логичным и фундаментально оправданным. Это не «памп», а переоценка роли TRX как инфраструктурного токена, который реально зарабатывает.

Консервативный сценарий — около $0.40 — фактически означает, что Tron продолжит быть тем, чем он уже стал: стабильным платёжным рельсом без лишнего шума. Для многих инвесторов это не разочарование, а осознанный выбор.

Негативные сценарии тоже нельзя игнорировать. Регуляторное давление на Tether или потеря конкурентного преимущества по комиссиям способны вернуть TRX в диапазон $0.15–0.20. Это не «конец Tron», а откат к более низкой оценке за риск.

Важно другое: все сценарии вращаются вокруг одного и того же ядра — реального использования сети. Tron не живёт за счёт ожиданий. Он живёт за счёт транзакций.

FAQ

Tron действительно дефляционный?Да: снижение предложения около -2.9% за 12 месяцев встречается в публичных отчётах/сводках, плюс регулярно упоминается месячный burn ~1B TRX. Binance+1

Почему дефляция у Tron вообще появилась?Потому что активное использование сети (в первую очередь переводы USDT) генерирует комиссии, часть которых уходит в сжигание — usage → burn → меньше supply.

Правда, что SEC “поставила дело на паузу” (stay) по Джастину Сану/Tron?Да, в феврале 2025 стороны просили приостановку процесса для обсуждения решения.

Почему это важно для цены TRX?Потому что снижает комплаенс-риск: крупным игрокам проще иметь дело с активом, когда нет ощущения “чёрного лебедя” в любой момент.

Tron правда “рельс для USDT”, а не обычный smart-contract L1?Да: в новостных и отраслевых сводках Tron регулярно описывают как ведущую сеть для USDT по выпуску/использованию, а не как центр DeFi-инноваций.

Главный риск для TRX в 2026 — какой?Регуляторный удар по стейблкоин-рельсам (вынужденная миграция ликвидности) и конкуренция L2, которые могут сделать переводы так же дешёвыми.

Какие метрики лучше всего смотреть новичку вместо “верю/не верю”?Chain Fees, Chain Revenue и оценку токена (Token Mcap) по DeFiLlama, плюс финансовую сводку на Token Terminal.

Источники и ссылки

Capital.com — анализ цены и технических уровнейhttps://capital.com/en-int/analysis/tron-price-prediction-what-is-tron-trx

Kraken — модель прогнозируемого ростаhttps://www.kraken.com/en-ca/price-prediction/tron

WalletInvestor — консервативный сценарийhttps://walletinvestor.com/forecast/tron-prediction

DeFiLlama — комиссии, доходы и капитализация сетиhttps://defillama.com/chain/tron?chainFees=true&chainRevenue=true&chainTokenMcap=true

Token Terminal — финансовая отчётность Tronhttps://tokenterminal.com/explorer/projects/tron/financial-statement

Финальный вывод

Tron — это не звезда крипторынка и не его аутсайдер. Это рабочая лошадь, которая quietly держит на себе значительную часть глобальных долларовых расчётов.

В 2026 году TRX вряд ли станет самым доходным активом рынка. Но он с высокой вероятностью останется одним из самых устойчивых. А в мире, где рисков становится всё больше, это качество постепенно начинает цениться выше громких обещаний.

Если ты хочешь глубже разобраться в крипторынке, циклах, ончейн-данных и реальных моделях оценки, подписывайся на Crypto Academy и получи доступ к курсу по крипте и биткоину. Пока он остаётся бесплатным — рынок всё ещё ждёт «идеальную точку входа».

Telegram | Discord | Twitter (X) | Medium | Instagram