Представьте, что у вас есть золотой слиток, маленькая доля квартиры, пара облигаций или даже цифровой актив вроде stETH. Всё это ценно, но в реальной жизни с такими вещами много мороки: золото нужно хранить, квартиру — оформлять, облигации — покупать через брокера, а распорядиться всем этим мгновенно невозможно.

Токенизированные активы решают эту проблему. По сути, это способ «упаковать» реальные или цифровые ценности в цифровой токен на блокчейне. Такой токен не просто красивая картинка — он отражает ваше право на конкретный актив: золото в сейфе, часть недвижимости, облигации, сырьё, фондовые бумаги или даже уже существующий криптоинструмент вроде стейкинговых токенов.

Снаружи всё выглядит простым: берём реальный актив, создаём под него токен и переносим в Web3. Но под капотом огромная инфраструктура — хранители активов, юридические требования, регулирование, проверки резервов, аудиты, ценовые оракулы и смарт-контракты, которые следят за тем, чтобы всё работало честно и прозрачно.

В итоге токенизация даёт несколько сильных преимуществ: круглосуточный доступ, возможность владеть маленькими долями, прозрачность всех операций и лёгкую интеграцию с DeFi. Но вместе с этим остаются и риски — зависимость от надёжности кастодиана, требований регуляторов, корректности оракулов и того, насколько качественно реализован механизм обмена токена обратно на реальный актив.

Токенизированный актив — это цифровой токен, который закрепляет право на реальную ценность. По сути, это цифровой документ, подтверждающий, что за вами числится определённый актив, который находится у надёжного хранителя. Токен лишь переносит право собственности в блокчейн, чтобы упростить движение активов, учёт и доступ к ним.

Уникальные коллекции от Gomining

Какие бывают токенизированные активы?

1. Реальные активы (RWA)

Это самый быстрорастущий сегмент, потому что он соединяет обычные финансовые инструменты и Web3. Представьте, что раньше мир реальных активов — золото, облигации, нефть, недвижимость — жил в своей «старой» финансовой системе, а Web3 — отдельно. В 2025 году эти миры наконец начали соединяться. Именно поэтому сегмент RWA (real-world assets) стал главным трендом года. Крупнейшие игроки вроде BlackRock, Tether, Franklin Templeton, Fidelity, Coinbase, Circle массово заходят в токенизацию, потому что спрос огромный: людям хочется реальные активы, но в удобной блокчейн-форме.

Токенизированные казначейские облигации США. Это реальные облигации, которые лежат у кастодиана, а вы держите токен, который на них «ссылается». Популярны, потому что дают стабильный доход 4–5% и считаются безопасным активом. Примеры проектов: Ondo Finance, Backed Finance.

Токенизированная недвижимость. Вы можете купить маленький кусочек реального объекта — хоть 0.1% квартиры или здания. Это упрощает доступ к рынку недвижимости, который обычно дорогой и долгий. Пример: Realt.

Золото в токенах. 1 токен PAXG = 1 унция золота, лежащая в реальном сейфе в Лондоне. Это как держать золото, только без слитков под кроватью. Пример: PAX Gold (PAXG).

Сырьевые товары. Да, даже нефть или серебро могут быть токенизированы. Это удобно для трейдеров и DeFi-платформ, которым нужны реальные активы. Примеры: Tiberius (металлы), Kinesis Silver (KSILV).

Корпоративные облигации. Это долги компаний, упакованные в токены. Работает так же, как обычные облигации, только быстрее и дешевле. Пример: Backed Finance выпускает токены на корпоративные бумаги Apple или Tesla.

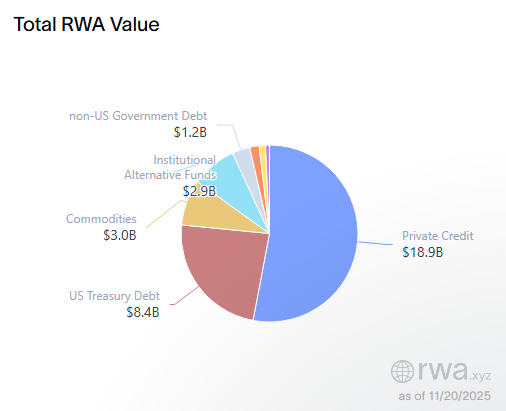

Где смотреть статистику? Один из самых удобных и понятных источников по теме — RWA.xyz. Это простой дашборд, где можно в реальном времени посмотреть, сколько токенизированных активов уже выпущено, какие проекты растут быстрее всего и как меняется общий объём рынка.

Источник: app.rwa.xyz

2. Цифровые активы (digital-native tokens)

Это активы, которые рождаются сразу в блокчейне. У них вообще нет физического аналога. Они похожи на «виртуальные версии» уже существующих криптовалют или сервисов. Их задача — дать удобство, совместимость и новые функции внутри Web3.

Wrapped-токены (например, WBTC → Bitcoin, перенесённый в сеть Ethereum). Представьте, что у вас есть BTC, но вы хотите использовать его в DeFi — давать в кредит, торговать на DEX или фармить. В сети биткоина это невозможно, поэтому BTC «упаковывают» в другой токен и переносят в Ethereum.

Получается «цифровой двойник» биткоина, который стоит столько же, сколько BTC, но работает там, где биткоин сам работать не умеет. Пример: WBTC — Wrapped Bitcoin. Это не RWA, потому что за ним нет физического объекта. Он обеспечен другим цифровым активом.

Токены ликвидного стейкинга (LST), например stETH. Когда пользователь кладёт ETH в стейкинг, он может получить взамен токен, который доказывает, что «ETH лежит в стейкинге и приносит доход». Этот токен можно использовать в DeFi, торговать, ставить в залог — он «живет своей жизнью», пока настоящий ETH работает валидатором. Самый известный пример — stETH от Lido. Это токен, который соответствует заложенным ETH и автоматически увеличивает стоимость за счёт доходности. Это не RWA и не стейблкоины — это чисто криптовалютный финансовый инструмент.

Производные токены с обеспечением (on-chain derivatives). Это когда внутри блокчейна создаётся токен, который основан на других криптоактивах и повторяет их ценность или доходность.

Пример: sETH, sUSD, sBTC от Synthetix — токены, которые отражают цену базового актива, но сами не являются «физическими» монетами. Активы подобного типа дают возможность торговать, хеджироваться или участвовать в сложных DeFi-стратегиях.

Почему цифровые активы — это отдельная категория? Потому что:

- у них нет физического обеспечения

- они создаются не через кастодиана, а прямо в блокчейне

- они существуют для функций Web3, а не для замены традиционных активов

- они нужны для того, чтобы крипторынок был гибким, ликвидным и удобным.

Это как «контейнеры» и «адаптеры» внутри Web3: они позволяют BTC, ETH и другим активам взаимодействовать между собой, перемещаться между сетями и получать новые свойства.

3. Токенизированные фонды и ценные бумаги

Если объяснить максимально просто, то токенизированные фонды — это те же привычные ETF, паи фондов или доли компаний, только в удобном цифровом виде.

Представьте обычный биржевой фонд, например S&P 500 или Nasdaq-ETF. В традиционном мире вам нужен брокер, куча форм, верификация, доступ к бирже, рабочие часы торгов. А в токенизации всё то же самое работает как обычный криптотокен: хранится в кошельке, передаётся за секунды, торгуется 24/7. Актуальные проекты:

Franklin Templeton — Franklin OnChain U.S. Government Fund (FOBXX). Один из крупнейших управляющих фондов мира. Они уже перенесли часть фондов в токенизированный вид на блокчейне Stellar и Polygon. Это первый в истории зарегистрированный фонд, чьи активы ведутся через блокчейн.Сайт — https://www.franklintempleton.com

BlackRock — BUIDL tokenized fund. BlackRock — самый большой управляющий активами на планете ($10+ трлн). В 2024–2025 компания зашла в токенизацию через фонд BUIDL, обеспеченный казначейскими бумагами США. Фонд полностью on-chain.Сайт — https://blackrock.com

Ondo Finance — OUSG (токенизированный аналог фонда на трежерис). Ondo берет традиционный фонд BlackRock на облигации США и делает его доступным в виде токена OUSG.Сайт — https://ondo.finance

WisdomTree Prime — крупный эмитент ETF. Они запустили целую линейку токенизированных фондов в США.Сайт — https://www.wisdomtreeprime.com

4. Стабильные монеты как форма токенизации

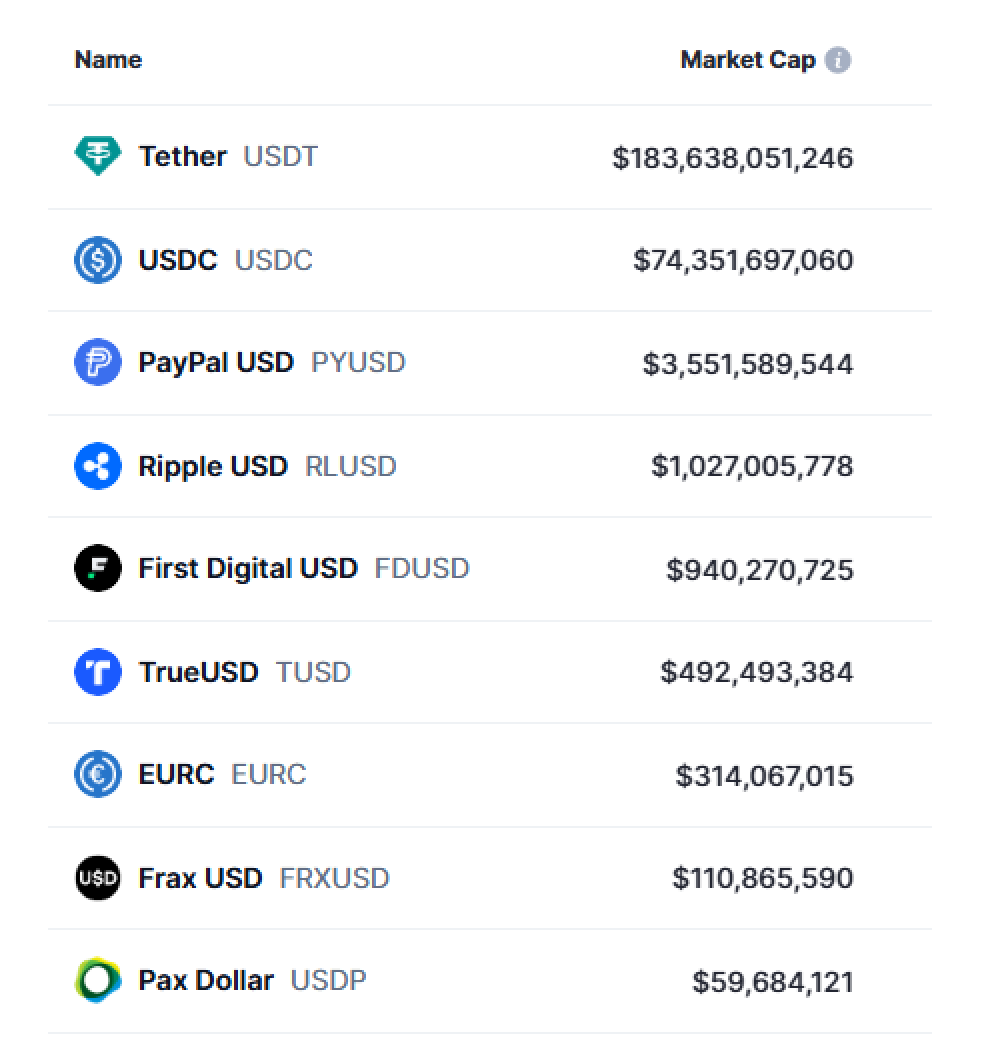

Стейблкоины — это на самом деле тоже токенизация.Просто это токенизация доллара. Представьте цифровую купюру. Вы держите токен USDT или USDC, а где-то у кастодиана лежат настоящие доллары, казначейские бумаги и другие безопасные активы. Токен ≈ цифровой чек, который говорит: «За этим токеном стоит 1 доллар реального обеспечения».

Крупнейшие по капитализации стейблкоины

Почему это работает так массово? Потому что стейблкоины — самый удобный инструмент в крипте: работают 24/7, переводятся за секунды, прозрачны (видно движение средств в блокчейне), можно использовать во всех DeFi-платформах. Топовые проекты:

USDT (Tether) — крупнейшая стабильная монета в мире, более $180 млрд в обращении.Обеспечена трежерис, банками, ликвидными инструментами. Tether в 2025 году активно заходит в RWA — токенизирует трежерис, казначейские бумаги, коммерческие активы.Сайт — https://tether.to

USDC (Circle) — вторая по объёму стабильная монета и самый «регуляторно чистый» стейблкоин. Поддерживается крупными банками, аудиторами, совместима с Apple Pay и банковскими сетями. Circle также делает токенизацию трежерис через программы Circle Reserve Funds.Сайт — https://www.circle.com

PYUSD (PayPal)— огромный шаг для токенизации валюты в мейнстрим, особенно для пользователей из США.Сайт — https://paypal.com

EUROe (Circle / Membrane / European issuers) — европейский цифровой евро, полностью обеспеченный ликвидными активами ЕС.

GUSD (Gemini) — стейблкоин от биржи Gemini, регулируемый и полностью обеспеченный проект.

Как работает токенизация

Токенизация выглядит красиво со стороны: вроде бы взяли золото, облигацию или недвижимость — и превратили в удобный цифровой токен. Но под капотом там далеко не магия, а чёткая и довольно приземлённая процедура.

Представьте, что вы оформляете посылку: нужно описать, что отправляете, где оно лежит, кто несёт ответственность, как это проверяется и как человек может её забрать. Токенизация проходит примерно те же этапы, только в финансовом мире.

Сначала актив «оцифровывают»

Компания или платформа решает: какой именно актив будет стоять за токеном — золото, облигации, недвижимость или что-то иное. После этого прописываются базовые вещи: где этот актив будет храниться, кто за него отвечает, как доказать, что он реально существует, и какие права получает человек, купивший токен (владение, доход, возможность погашения и т.д.). Это как составить карточку товара перед тем, как выставить его в интернет-магазин.

Потом актив отправляют на хранение и под регулирование

Реальный «физический» объект — золото, бумаги, документы на недвижимость — хранится у лицензированного кастодиана. Это может быть банк, траст или цифровой депозитарий. Без такого хранения токен просто превращается в красивую картинку, не более. Поэтому здесь подключаются проверки личности (KYC), требования по борьбе с отмыванием денег, независимые аудиты и регулярная отчётность. Всё это нужно, чтобы мир TradFi доверял этому процессу.

Далее создаётся сам токен на блокчейне

После того как с активом всё понятно, под него выпускают токен в сети вроде Ethereum, Solana или Polygon. В смарт-контракте прописывают, сколько будет токенов, как они передаются, кто может проводить технические обновления, и как пользователь может обменять этот токен обратно на реальный актив. Контракт — это как правила игры, которые никто уже не может изменить задним числом.

Затем подключаются оракулы и proofs-of-reserves

Чтобы токен стоил столько же, сколько и реальный актив, используются оракулы — сервисы вроде Chainlink, которые передают актуальную цену на золото, доллар, облигации или недвижимость. Proof-of-reserves — это публичные доказательства того, что актив действительно лежит там, где обещано, и в нужном объёме. Это своего рода онлайн-квитанции, которые подтверждают: «да, вот оно, всё на месте».

И последний шаг — погашение токена

Если человеку нужно, он может вернуть токен назад и получить реальный актив или деньги. У разных проектов эта процедура своя: где-то можно вывести токен в доллары, где-то забрать золото, где-то — получить расчёт по облигации. Всё зависит от того, что именно токенизировали и под какие правила это делалось.

Схема токенизации актива

Преимущества токенизации

Главная сила токенизации в том, что она делает обращение с реальными активами таким же простым, как отправить USDT.

Во-первых, появляется ликвидность 24/7. Обычные рынки работают по расписанию: биржа открылась — торгуем, закрылась — ждём до завтра. С токенами всё иначе: блокчейн не спит, поэтому купить, продать или передать токен можно в любой момент — ночью, в выходные, хоть 1 января в 5 утра.

Во-вторых, появляется дробная собственность.Не нужно покупать целый слиток золота или весь объект недвижимости — можно владеть крошечным кусочком, например 0.005 унции или 0.1% здания. Это снимает барьер входа и открывает рынок тем, у кого нет больших сумм.

Третье — это прозрачность.В блокчейне видно всё: откуда пришёл токен, куда ушёл, сколько всего выпущено, какие резервы подтверждены. Не нужно верить на слово — всё проверяемо.

Четвёртое — быстрые расчёты. В традиционных системах передача прав собственности занимает дни, а иногда недели: юристы, депозитарии, проверки. С токеном — транзакция проходит за секунды.

И наконец, возможность интеграции с DeFi. Токен можно заложить, им можно торговать, через него можно получать доходность — короче, он становится полноценным элементом экосистемы, а не просто записью на бумаге.

Читайте также: Почему стоит хранить часть активов в криптовалюте.

Риски и ограничения

Как и любая новая технология, токенизация несёт свои слабые места. Их важно понимать.

Первый риск — кастодиан.Даже если токен блестящий и удобный, за ним должен стоять настоящий актив. Если банк или траст, где лежит золото/облигации, обанкротится или попадёт под санкции — доступ к обеспечению может быть потерян.

Второй риск — регулирование.Многие токенизированные активы считаются ценными бумагами. Это значит KYC, лицензии, отчётность, контроль регуляторов. Иногда из-за этого доступ для обычных людей ограничен.

Третий риск — оракулы.Оракул — это сервис, который передаёт цену актива в блокчейн. Если он ошибётся или сломается, токен может показывать неверную стоимость. В DeFi это может привести к ликвидациям или другим проблемам.

Четвёртый момент — погашение.Обратно обменять токен на реальный актив можно не всегда. Иногда нужно быть квалифицированным инвестором, иногда процедура долгая, иногда сумму ограничивают.

Пятый риск — фрагментация ликвидности.Токены могут выпускаться в разных сетях — Ethereum, Solana, Polygon. Ликвидность получается разбитой между площадками, и это влияет на удобство торговли и стоимость.

Как оценивать токенизированный актив

Когда перед вами токенизированный актив, самое важное — понять, можно ли ему доверять. Это примерно как проверять продавца на маркетплейсе: прежде чем купить товар, вы смотрите, кто его отправляет, есть ли реальные отзывы и что будет, если товар нужно вернуть. С токенами всё то же самое — только в мире финансов.

1. Кто кастодиан? Это главный вопрос. Кастодиан — это тот, кто физически хранит реальный актив: золото, облигации, доли недвижимости, деньги. Если кастодиан надёжный — это как купить технику у официального дилера. Если неизвестная контора — это как заказать iPhone у продавца без рейтинга. Риск велик.

2. Есть ли публичные proof-of-reserves? Proof-of-reserves — это доказательства, что актив реально существует. Это как чеки, фотографии и документы о товаре. У хороших проектов такие доказательства публикуются регулярно и публично: отчёты, аудиты, API-данные.

3. Как считается стоимость актива (NAV)? NAV — это реальная стоимость того, что лежит «под капотом» токена. Если проект чётко объясняет, как считается NAV, и обновляет данные — это плюс. Если расчёт туманный — значит, вы не понимаете, за что платите.

4. Можно ли погасить токен и кому? Очень важный момент. Погашение — это возможность обменять токен обратно на реальный актив или деньги. Иногда это доступно только крупным инвесторам, иногда всем. Если токен нельзя погасить вообще — он превращается в «закрытую банку без крышки»: держать можно, но достать содержимое — нет.

5. На какой сети работает токен? Ethereum, Solana, Polygon, Avalanche или частная корпоративная сеть. Это влияет на комиссии, скорость и совместимость с DeFi. Если сеть полудепрессивная или малоподдерживаемая — ликвидность может быть проблемой.

6. Является ли токен ценной бумагой? Если токен подпадает под законы о ценных бумагах — от вас попросят KYC, отчётность и так далее. Это не плохо, просто нужно понимать, в какой правовой зоне вы находитесь.

7. Есть ли регулярные аудиты? Хороший проект всегда проверяется внешними аудиторами. Это как госпроверки у банков: если они есть — вы чувствуете себя спокойнее.

Идеальная картина — когда по всем пунктам всё понятно, прозрачно и подтверждено документами.

Будущее токенизации

Токенизация — это не временный хайп, а огромный технологический сдвиг.Мы сейчас примерно там же, где интернет был в начале 2000-х: все только начинают понимать, насколько это большой рынок.

1. Облигации и госбумаги станут полностью цифровыми

У государств и крупных управляющих компаний нет причин держать бумажки и реестры прошлых лет. Токены делают расчёты быстрее, дешевле и прозрачнее. В ближайшие годы триллионы долларов в облигациях будут жить на блокчейне.

2. Доступ к сырью и недвижимости упростится

Раньше купить кусочек коммерческой недвижимости или часть золотого слитка было нереально. Теперь это несколько кликов — и вы владеете долей актива, как акцией Apple. Токенизация снимает главный барьер — вход в рынок.

3. Web3 получит огромный поток институциональных денег

BlackRock, Fidelity, Franklin Templeton, Tether, Circle — все уже в игре. Когда в отрасль приходят такие тяжеловесы — это знак, что капиталы будут перетекать в новую инфраструктуру.

4. DeFi наконец получит «реальную экономику»

Вместо того чтобы крутиться вокруг внутренних токенов, DeFi сможет работать с реальными активами: трежерис, недвижимость, золото, сырьё, корпоративные бумаги.

Это как если бы в криптобиржи внезапно завезли настоящие товары и реальные финансовые инструменты, а не просто цифровые абстракции.

FAQ

1. Что вообще такое токенизированный актив? Это цифровой токен, за которым стоит реальный актив: золото, облигации, недвижимость, сырьё или финансовый инструмент в Web3.

2. Это криптовалюта? Нет. Это не спекулятивный токен, а цифровая «квитанция», подтверждающая право на реальный актив.

3. Где хранится сам актив? В банке, трасте или депозитарии — у лицензированного кастодиана, который несёт юридическую ответственность.

4. Зачем всё усложнять, если есть обычные рынки? Токен даёт мгновенные переводы, доступ 24/7, дробное владение и работу без посредников — этого нет в TradFi.

5. Можно ли владеть маленьким кусочком актива? Да. Хоть 0.1% квартиры или 0.005 унции золота — токенизация специально для этого и создана.

6. Как проверить, что актив действительно существует? Смотрят proof-of-reserves, отчёты аудиторов и информацию о кастодиане.

7. Можно ли погасить токен и получить реальный актив? Да, если проект это поддерживает. Где-то можно забрать золото, где-то — получить доллары.

8. Есть риски? Главные — кастодиан, регулирование, корректность работы оракулов и возможность реального погашения.

9. Чем это отличается от стейблкоинов? Стейблкоины — это токенизация валюты. RWA — токенизация всего остального: облигаций, сырья, фондов, недвижимости.

10. Почему 2025 год — взрывной для RWA? Потому что в токенизацию уже массово зашли BlackRock, Franklin Templeton, Tether, Fidelity, Circle и другие гиганты. Они переносят триллионы в новые цифровые форматы.

Итог

Токенизация — это по сути новый транспорт для старого мира финансов. Раньше реальные активы жили в своих закрытых системах: облигации — у брокеров, недвижимость — у нотариусов, золото — в хранилищах, сырьё — на биржах. Каждый рынок — со своей инфраструктурой, со своими правилами, со своими посредниками.

Web3 принёс другой способ движения ценности: мгновенно, глобально, прозрачно и без лишних барьеров. И токенизация как раз стала тем мостом, который соединяет эти два подхода.

Сам мост уже функционирует — первые машины по нему давно едут: токенизированные облигации США, золото в PAXG, фондовые активы от Backed Finance, недвижимость RealT, стабильные монеты от Circle и Tether. И с каждым годом этот поток растёт.

В ближайшие 3–5 лет через этот мост начнёт проходить всё больше реальных активов: сначала облигации и сырьё, затем недвижимость, долговые инструменты, корпоративные бумаги, а затем и целые финансовые продукты. Для пользователей это означает более простой доступ к инвестициям, меньше посредников, меньше бюрократии и больше выбора.

Токенизация делает рынки ближе, понятнее и доступнее. И если раньше Web3 был в основном про криптовалюты, то теперь он становится новым слоем для всего мира финансов. Это уже не эксперимент, а базовая инфраструктура, которая будет приносить в экосистему триллионы долларов традиционного капитала.

Проще говоря: мы наблюдаем переход от «бумажных» активов к цифровым, как когда-то от кнопочных телефонов перешли к смартфонам. И этот тренд назад уже не развернуть.

Подписывайся и получи доступ к пока еще бесплатному курсу GoMining по крипте и биткоину.

Telegram | Discord | Twitter (X) | Medium | Instagram