「市場の次世代、証券の次世代は、証券のトークン化にある」

この言葉はラリー・フィンクによって語られたものであり、その文脈を理解すれば特に重みを持つ。発言者はベンチャーキャピタリストでも、暗号通貨の伝道師でも、スタートアップ創業者でもない。これはブラックロックのCEO――数10兆ドルの資産を運用する企業のトップの発言である。

ラリー・フィンク

このレベルの責任者が市場の未来はトークン化にあると語る時、それは抽象論ではない。証券保管機関が紙の株券から電子記録へ移行したのと同等のインフラ転換を説明しているのである。

ブラックロックがRWA(実物資産)に賭ける理由を理解するには、まず率直に一つの単純な問いに答える必要がある:今日の伝統的金融には何が問題なのか?

問題点:伝統的金融が自らを遅らせる理由

銀行振込を想像してほしい。資金は即時引き落とされるが、実際には1~2日後に「到着」する。資本市場ではこれをT+2決済——取引後2営業日後の決済——と呼ぶ。

個人にとっては単なる不便さだが、グローバル金融システムにとっては巨大な足かせだ。取引が「移動中」の間:

- 資本は凍結され非生産的となる

- カウンターパーティ信用リスクが発生する

- 清算機関・仲介業者・保険メカニズムが必要となる

- 運営コストが増加する

端的に言えば、21世紀の金融市場は依然として紙の領収書を使う郵便サービスのように機能している——デジタル形式で。これは誇張ではない。中核的な仕組みは数十年間ほとんど変化していない。

重要なのは、問題が速度だけではない点だ。伝統的な金融システムは歴史的に、価値の効率的な移転ではなく仲介者への信頼を基盤に構築されてきた。決済、清算、取引確認が別々の層として存在する理由もここにある——これらはインターネットよりはるか以前に生まれた層だ。

しかし市場が24時間稼働し、資本が瞬時に世界を移動する現代において、この構造は崩壊し始めている。構造が「悪い」からではなく、紙と電話と取引時間制という異なる時代に設計されたものだからだ。

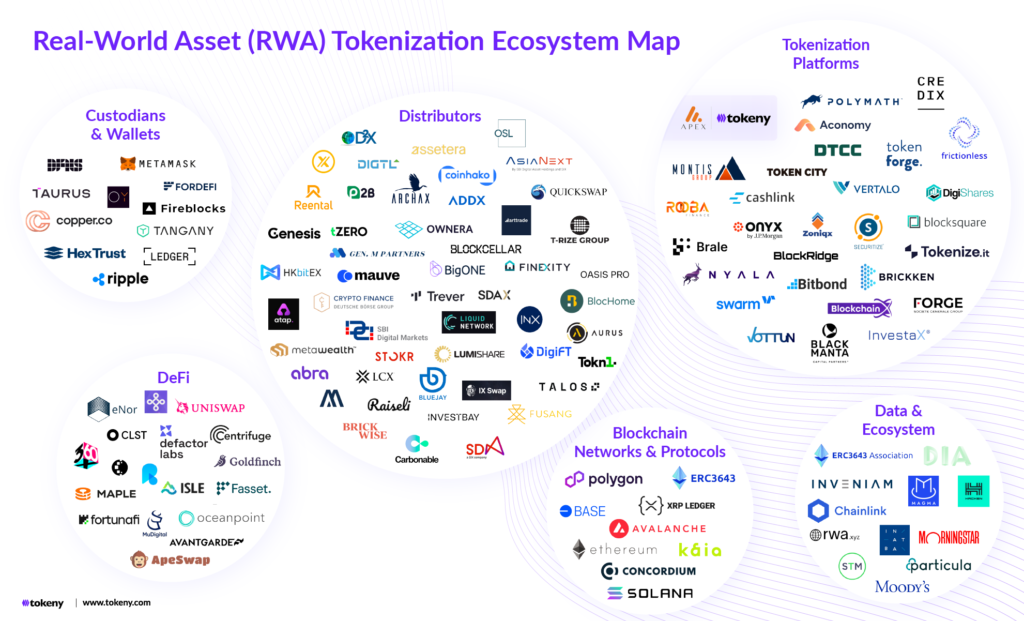

資産トークン化プラットフォームとは何か(平易な説明)

資産トークン化は「銀行の代わりに暗号資産を使う」ことではない。それは物理世界とブロックチェーンを繋ぐソフトウェア層です。

極めて簡潔に説明すれば、資産トークン化プラットフォームとは実世界の資産とデジタルトークン間の変換装置です。

不動産、債券、ファンド、金、美術品——これら全てはデジタルトークンとして表現可能ですが、以下の3条件を満たす場合に限ります:

- 原資産となる実物資産への法的紐付けが存在すること;

- 規制要件を満たしていること;

- 原資産が信頼できる保管機関で管理されていること。

トークン化プラットフォームはまさにこの役割を果たす。

実生活での例え:キャンディを想像してほしい。資産そのものは中身(例:1000万ドルのオフィスビル)だ。トークンは包装紙である。包装紙は食べられないが、キャンディを即座かつ安全に販売・譲渡・交換可能にするのはこの包装紙だ。

資産トークン化プラットフォームの中核機能

法的ラッパー

トークンは単なる「ブロックチェーン上の数字」ではない。所有権、ファンド持分、債務義務に法的に紐付けられている。この紐付けがなければ、トークンは単なる記念品に過ぎない。

コンプライアンスと規制

KYC(本人確認)、AML(資金洗浄対策)、制裁スクリーニングはスマートコントラクトレベルに組み込まれている。検証を通過しなければ、自動的にトークンを購入できない。

カストディアルストレージ

物理資産や現金は、BNYメロンや同等の銀行といった信頼できるカストディアン(保管機関)によって管理されます。ブロックチェーンは保管を代替するものではなく、それへのアクセスを調整する役割を担います。

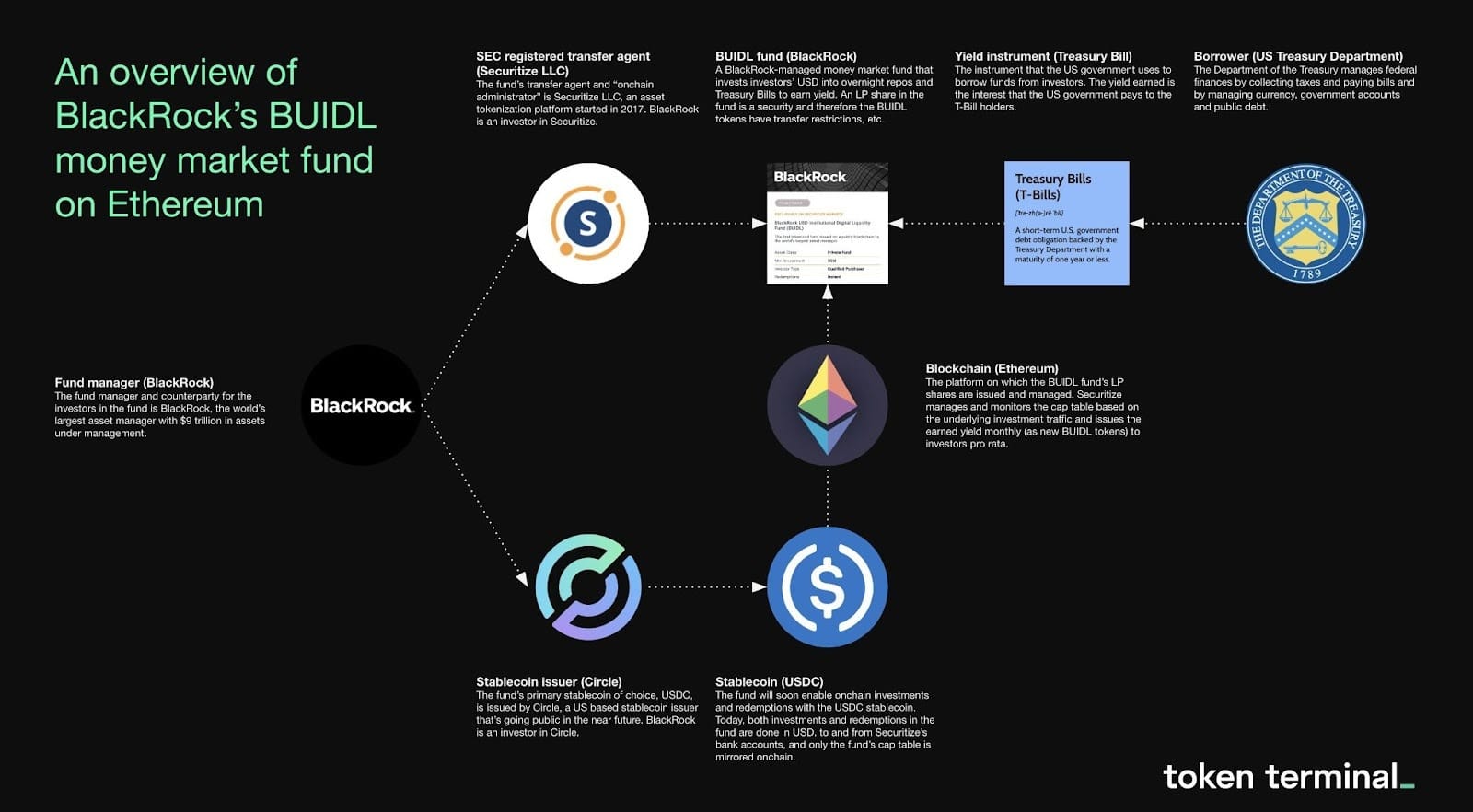

ブラックロックの事例:BUIDLとSecuritize——実験ではなくインフラ

ブラックロックは「すべてを自社開発しよう」とはしませんでした。代わりに、自社の強みを生かす選択をしたのです:適切なパートナーを選んだのです。

そのパートナーこそがSecuritize——市場で最も成熟した資産トークン化プラットフォームの一つである。

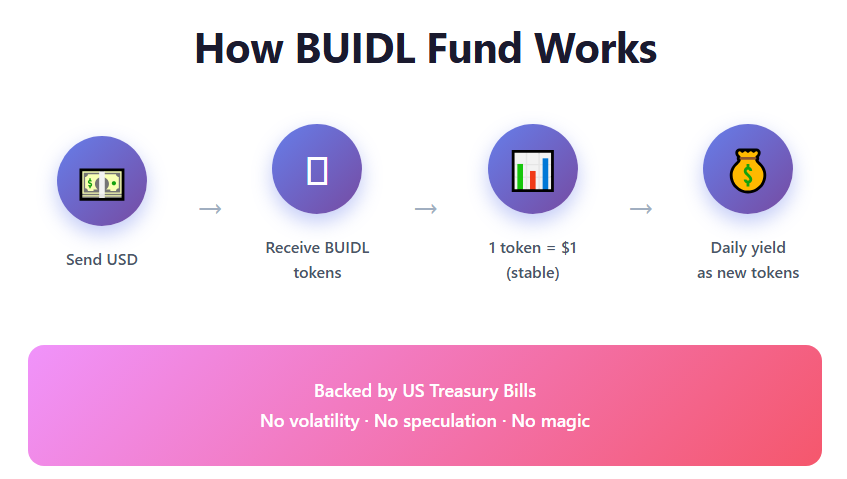

BUIDLファンドの仕組み

その仕組みは驚くほどシンプル——それが強みだ。

投資家が米ドルを送金 → SecuritizeがBUIDLトークンを発行 → 各トークンは1ドルに安定ペッグ → 収益は毎日、新規トークンとしてウォレットに直接付与される。

裏側では短期米国債が運用される。変動性なし。投機なし。「利回りマジック」なし。

なぜこれが重要か?米国債がパブリックブロックチェーン(イーサリアム)上に配置され、24時間365日決済が行われる初の大規模事例だからだ。

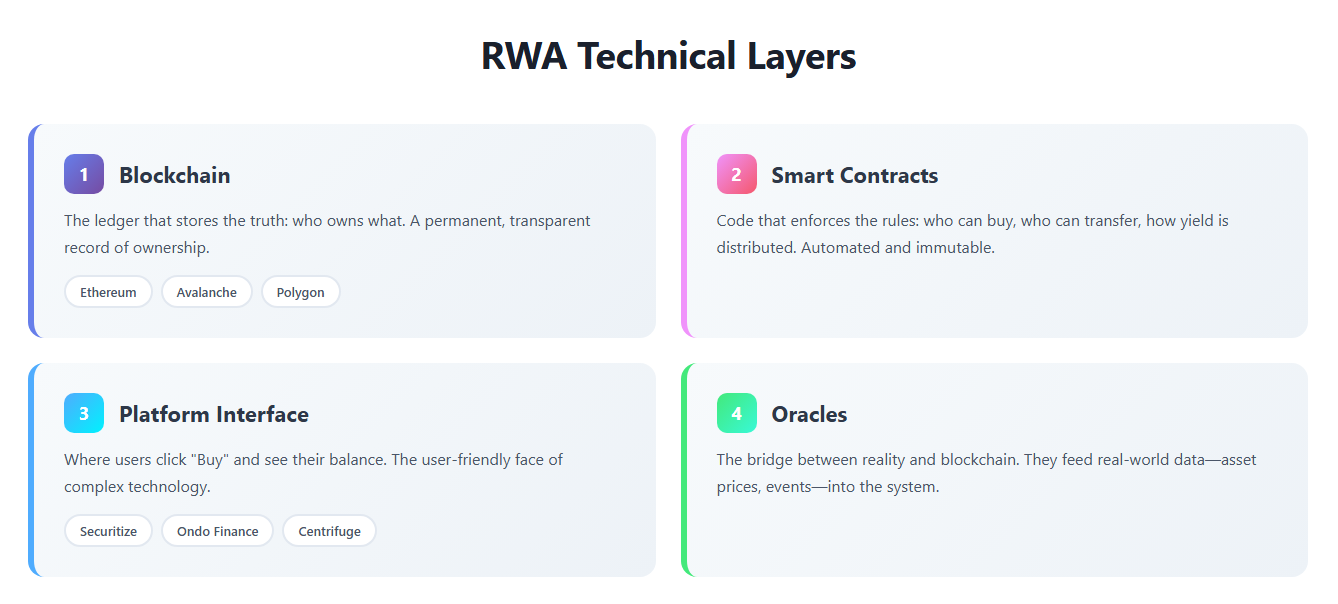

技術レイヤー(簡略化)

専門用語に溺れないよう、レイヤー別に分解しよう。

レイヤー1 — ブロックチェーン

真実が存在する台帳:誰が何を所有しているか。主にイーサリアムが使用されるが、アバランチやポリゴンも利用される。

レイヤー2 — スマートコントラクト

ルールを強制するコード:誰が購入できるか、誰が移転できるか、利回りがどのように計算されるか。

レイヤー3 — プラットフォーム

ユーザーが「購入」をクリックし、残高を確認するインターフェース。Securitize、Ondo Finance、Centrifugeがここで動作する。

レイヤー4 — オラクル

現実世界とブロックチェーンの架け橋。オラクルは現実世界の価格やオフチェーンイベントをシステムに供給する。

ブラックロックがこれを求める理由:数兆ドル規模のインセンティブ

ブラックロックは誇大宣伝で利益を上げるわけではない。効率性で利益を上げるのだ。

即時決済

T+2がT+0に。資産と現金が即時移動する。資本が解放され、システミックリスクが低減される。

新たな担保の有用性

トークン化された資産は売却せずに他の金融取引の担保として使用可能。これは流動性管理の革命である。

自動化

ウォール街が紙やExcelではなくコードで稼働。エラー減少、仲介者削減、コスト低減。

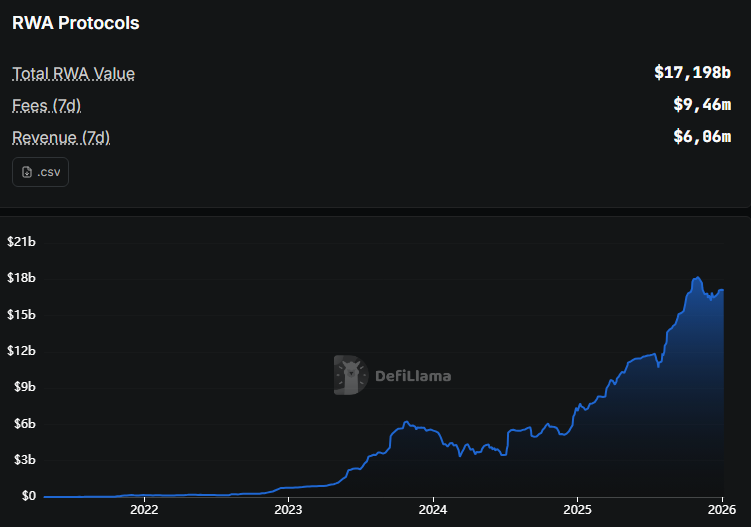

規模を示すデータ

DeFiLlamaによれば、オンチェーン上のトークン化された現実世界資産の総価値は170億ドルを超え、成長を続けている。

Kaikoの報告によれば、トークン化された米国債は従来のステーブルコインと比較してボラティリティが低い。

これは単なる「アルトコインの季節」ではない。基盤そのものの変革である。

最も急速な成長が見られるのは、トークン化された国債とマネーマーケットファンド——従来「退屈」と見なされてきたが信頼性の高い金融商品だ。

Nansenのアナリストは、機関投資家関連のウォレットが個人トレーダーよりもRWAプロトコルで活発化していると指摘する。これは重要な転換点だ:ブロックチェーンが投機ではなく、インフラ効率化に活用され始めている。

RWAがDeFi・ETF・トークノミクスを繋ぐ仕組み

RWAは以下の架け橋となる:

- DeFiと伝統的ファンドの架け橋

- ETFとオンチェーン流動性の架け橋

- PoSネットワークと現実世界の利回りの架け橋

本質的に、トークン化はブロックチェーンを単なる暗号資産環境から金融インターネットプロトコルへと変容させる。

将来展望:2026 年~2027 年

今後 2 年間で、以下のような動きが見られるでしょう。

- 個人投資家もトークン化されたファンドを利用できるようになる。

- RWA が DeFi 融資に統合される。

- オンチェーン ETF が登場する。

- 「暗号通貨対銀行」という物語から、「暗号通貨のレール上で銀行が運営される」という物語へと変化が訪れる。

業界リーダーが語る RWA とトークン化

現実世界の資産のトークン化に対する支持は、ブラックロックや暗号業界そのものをはるかに超えて拡大しています。フランクリン・テンプルトンの最高経営責任者、ジェニー・ジョンソン氏は、トークン化されたファンドは投機的な実験ではなく、資本市場の運営方法における構造的な改善であると強調し、その主な推進要因として、決済の迅速化、運用コストの削減、透明性の向上を挙げています。

銀行業界では、シティのアナリストが、トークン化をニッチな暗号通貨のユースケースではなく、数兆ドル規模のビジネスチャンスと位置づけています。シティは、グローバル・パースペクティブ&ソリューションズ・レポートの中で、主に債券、ファンド、不動産などのトークン化された実物資産は、個人投資家の投機ではなく、機関投資家の採用と効率性の向上により、10 年末までに総額数兆ドルに達する可能性があると予測しています。

マッキンゼー・アンド・カンパニーも同様の見解を示し、資産トークン化が決済時間を数日から数分に短縮し、大量の遊休資本を解放することで、ポストトレードインフラを根本的に変革する可能性を指摘。マッキンゼーによれば、規制の明確化が進むトークン化ファンドと固定利回り商品分野で、短期的に最も強い成長が見込まれる。

要約:収束点

実物資産のトークン化は単なるトレンドでも実験でもない。金融インターネットのアップグレードである。

ブラックロックは「暗号資産に参入」しているのではない。金融システムを新たな軌道に移行させているのだ。

フォローCrypto Academyで暗号資産・ビットコイン講座にアクセスしよう — 市場の大半が「完璧な参入タイミング」を待つ中、当講座は無料で提供中。

Telegram | Discord | Twitter (X) | Medium | Instagram

FAQ — よくある質問

暗号資産とRWAの違いは?

暗号資産はデジタルネイティブです。RWAは実物資産のデジタル表現です。

BUIDLファンドのリスクは?

世界で最も安全な金融商品の一つである米国債で裏付けされています。

個人投資家は参加できますか?

現在はアクセスが制限されていますが、規制枠組みは急速に拡大中です。

RWA構造における原資産の保有者は?

実物資産は、大手銀行や認可を受けた信託会社などの規制対象カストディアンが保有します。ブロックチェーンはカストディに取って代わるものではなく、所有権を記録しアクセスを調整する役割を担います。

トークン化された資産のコンプライアンスはどのように機能しますか?

コンプライアンスは、KYC/AMLチェックやウォレットのホワイトリスト登録を通じて、スマートコントラクトレベルで実施されます。承認されていないアドレスは、トークンの購入、保有、転送を行うことができません。

どのプラットフォームが資産をトークン化していますか?

Securitize、Ondo Finance、Centrifuge、Polymath。

RWAは銀行に取って代わるのか?

いいえ。銀行はブロックチェーンインフラの一部となるでしょう。

ボラティリティはありますか?

特にトークン化された債券では最小限です。

これはDeFi(分散型金融)かTradFi(伝統的金融)か?

ハイブリッドであり、それが強みです。

債券の次は何か?

不動産、プライベートエクイティ、商品(コモディティ)です。