従来型ビジネスにおいて、リブランディングはほぼ常に成長の物語である。企業は規模、市場、あるいは長期ビジョンが変化した際に社名を変更する。FacebookがMetaとなった際、市場はそのメッセージを理解した——同社はソーシャルネットワークを超え、ビジネスモデル全体を再構築しようとしているのだと。

暗号資産の世界では、事態は異なる――そしてはるかに過酷な形で。

ここでは、リブランディングは通常、勢いのある瞬間ではなく、市場の疲弊、価格停滞、あるいは物語性の喪失時に発生する。平たく言えば、トークンが名称を変更するのは「規模が拡大した」からではなく、旧名称がもはや売れないからだ。

だからこそ暗号資産業界でリブランディングはマーケティングイベントではなく、市場ストレステストとなる。暗号資産におけるトークンのリブランディングは、ほぼ例外なく古典的な「噂で買い、ニュースで売る」シナリオだ。

短期的なアルファを生み出すことはあっても、持続可能な成長をもたらすことはまずない。そして往々にして、長期保有者を苦しめる結果となる。

理解すべき核心は単純だ:市場が対価を払うのは新しい名称ではない。需要の拡大、トークノミクスの変更、新たな流動性の流入に対して対価が支払われる。これらが欠けている場合、リブランディングは賢明な資金にとって都合の良い出口に過ぎなくなる。

2021年に成功した理由——そして2025年に通用しない理由

多くの人々が今も、LEND→AAVEのリブランディングを「プロジェクトを再起動できる」証拠として挙げる。確かに当時はそうだった。しかし2021年の市場と2025年の市場は全く異なる有機体だ。

2021年:

- DeFiは新しかった

- 流動性は盲目的に流入した

- 個人投資家は数字ではなく物語を買った

- ガバナンスとトークノミクスはほとんど重要視されなかった

2025年:

- 市場は複数の弱気相場を生き延びた

- 参加者は時価総額(FDV)、発行量、ロック解除スケジュールを計算する

- 「リブランディング」という言葉は興奮ではなく疑念を誘う

市場は純真さを失い、より冷笑的になった——この変化は、以下に続く全てを理解する上で極めて重要だ。

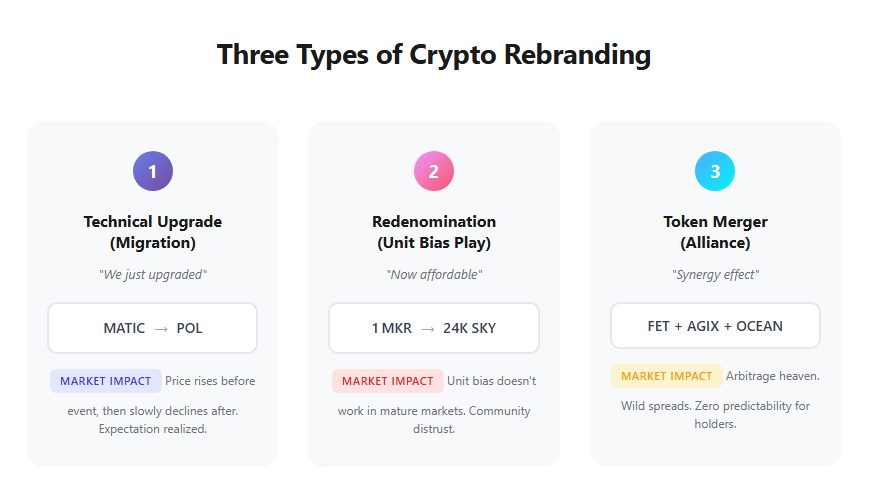

実際に存在する3種類のトークン・リブランディング

数百もの異なる名称があるにもかかわらず、ほぼ全ての暗号資産リブランディングは3つの実態あるカテゴリーに分類される。違いは名称ではなく、内部で実際に何が変化するかにある。

1. 技術的アップグレード(移行):「単にアップグレードしただけ」

最も一般的なリブランディングは技術的移行である。仕組みは単純だ:

- 新トークンを導入

- 旧トークンを1:1で交換

- チームは「保有者にとって何も変わらない」と約束

教科書的な事例が、PolygonエコシステムにおけるMATIC → POL移行だ。

Polygonは数年かけて市場を準備した:AggLayerアーキテクチャの説明、トークンの新たな役割の提示、移行の事前告知。技術的にはほぼ完璧な実行だったが、市場的にはほぼ無意味だった。

なぜか?市場はサプライズを嫌うが、新たな買い材料の欠如をさらに嫌うからだ。

技術的アップグレードは製品を改善し、コストを削減し、スケーラビリティを高める。しかし、それによって自動的に新たなトークン需要が生まれるわけではない。結果として、価格上昇はイベント前に発生し、移行の成功は利益確定売りを誘発し、イベント後の緩やかな下落をもたらす。

これは失敗ではない。期待値の古典的な実現である。

2. 単位変更と「安価なトークン」という幻想

第二のブランド刷新ははるかに危険で心理的負荷が大きい。再評価——高価なトークンを多数の安価なトークンに転換しつつ時価総額を変えない手法だ。これは単位バイアスへの賭けである。

単位バイアスとは、人々が0.05ドルで10,000トークンを購入する方が、2,000ドルで0.005トークンを購入するよりも安心感を覚える認知的歪みである。

伝統的な市場では、これは株式分割として知られている。暗号資産の世界では、しばしば「トークンをよりアクセスしやすくする」と表現される。

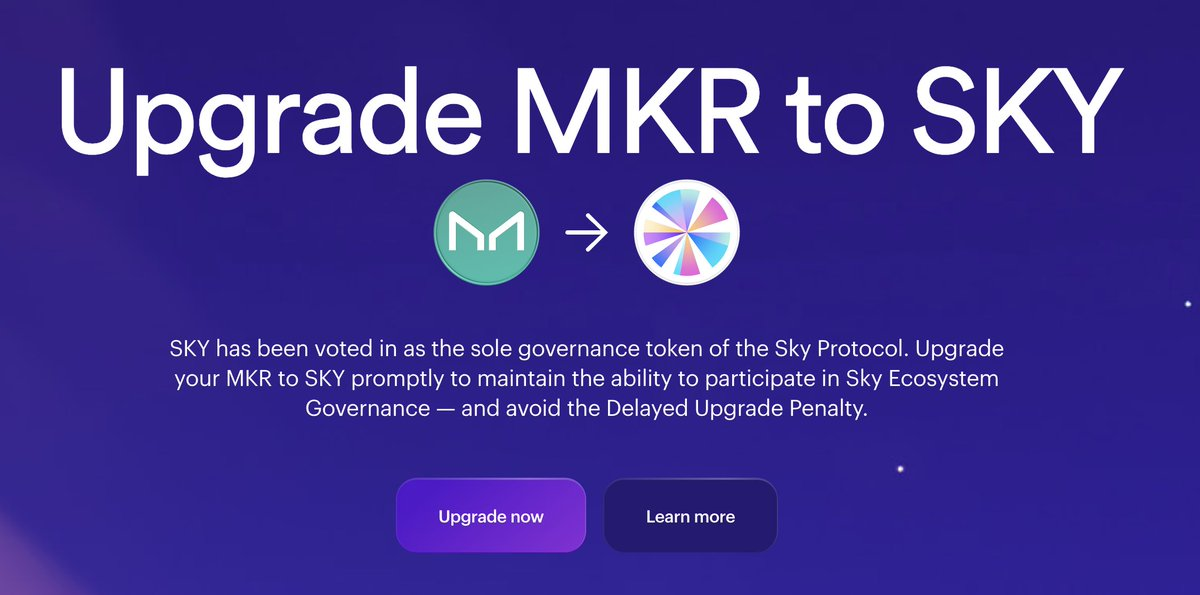

最もわかりやすい事例は、MakerDAOのSky(SKY)へのリブランディングである。その仕組みは単純明快だった:

- 1 MKR → 24,000 SKY

- USDSステーブルコインと同時リリースされた新ブランド

- オーディエンス拡大を強調したストーリー

しかし市場が捉えたのは全く異なるものだった:ガバナンス権力の希薄化、複雑性の増大、Makerブランドアイデンティティの喪失。2019年なら通用したかもしれない。2025年、市場は単純に「ノー」と言った。

価格は下落で反応し、コミュニティの信頼は著しく損なわれ、リブランディングの完全撤回が真剣に議論される事態に。

ここでの結論は厳しいが明確だ:成熟した暗号資産市場では、単位バイアスはもはや機能しない。

3. トークン統合:トレーダーの楽園、保有者の悪夢

3つ目のリブランディング形態は複数トークンの単一化だ。理論上はシナジーに見えるが、市場では裁定取引の遊び場に映る。

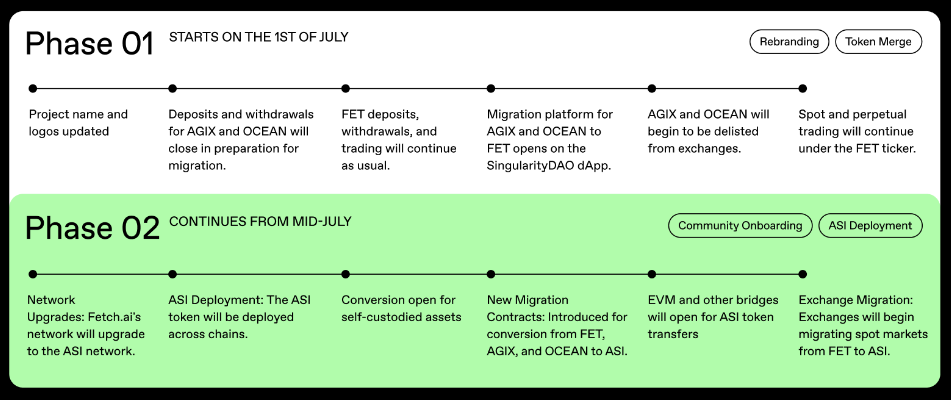

最も明白な事例はASI Allianceで、FET、AGIX、OCEANが単一トークン「ASI」へ統合される予定だった。

こうした局面では市場は「投資家向け」ではなく純粋に数学的になる。トレーダーが問うのはただ一つ:「将来のASIに対して、現在最も割安な入力トークンはどれか?」

彼らはある資産を買い、別の資産を空売りし、スプレッドを積極的に拡大し始める。その結果:

- 価格行動の極端な乖離、

- 短期的な急騰と急落、

- 長期保有者にとってほぼ予測不能な状況。

合併は「プロジェクトへの信頼」の話ではない。それは取引の非効率性を利用した話なのだ。

端的に言えば、リブランディングがトレンドの始まりとなることは稀だ。むしろ、最終章であることが多い。発表では見栄えが良く、ストーリーとして売れるが、市場ではほぼ例外なく出口として利用される。

市場が同じ罠に繰り返し陥る理由

すべての暗号資産リブランディングは、同じフレーズで始まる。チームは「新時代」を語り、「今こそ全てが機能する」と約束し、市場が変化をまだ価格に反映していないと投資家に保証する。

こうした言葉は説得力があるように聞こえる——特に疲弊したチャートと長期停滞を背景にすればなおさらだ。

しかしほぼ毎回、市場の反応は同じパターンを繰り返す。期待感で価格は上昇し、停滞し、やがて下落を始める。

これは市場参加者が愚かだったり何かを誤解しているからではない。理由はもっと単純で深い:人間の心理は変わらないのだ。トークンの名称やティッカーが変わろうとも。

市場が反応するのは声明ではなくインセンティブだ。新たな名称が新たな需要、トークノミクスの変更、あるいは新たな流動性流入によって裏付けられていない場合、リブランディングは成長ストーリーではなく、標準的な期待と現実化のイベントへと変質する。

その意味で、暗号資産市場は残酷なほど正直だ。参加者の動機が変わらないため、同じ道を繰り返し辿るのだ。

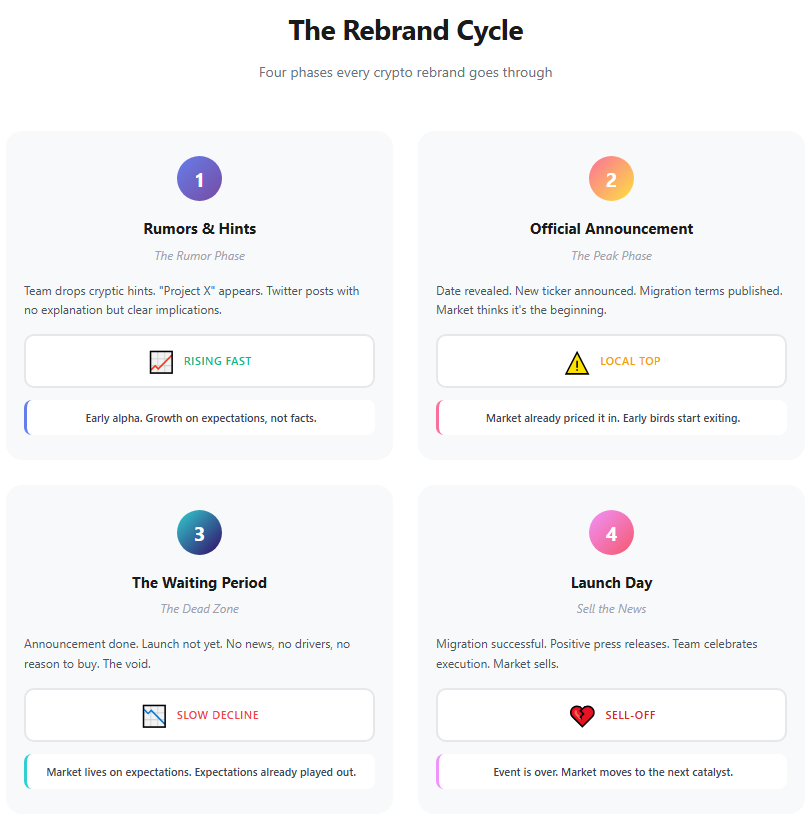

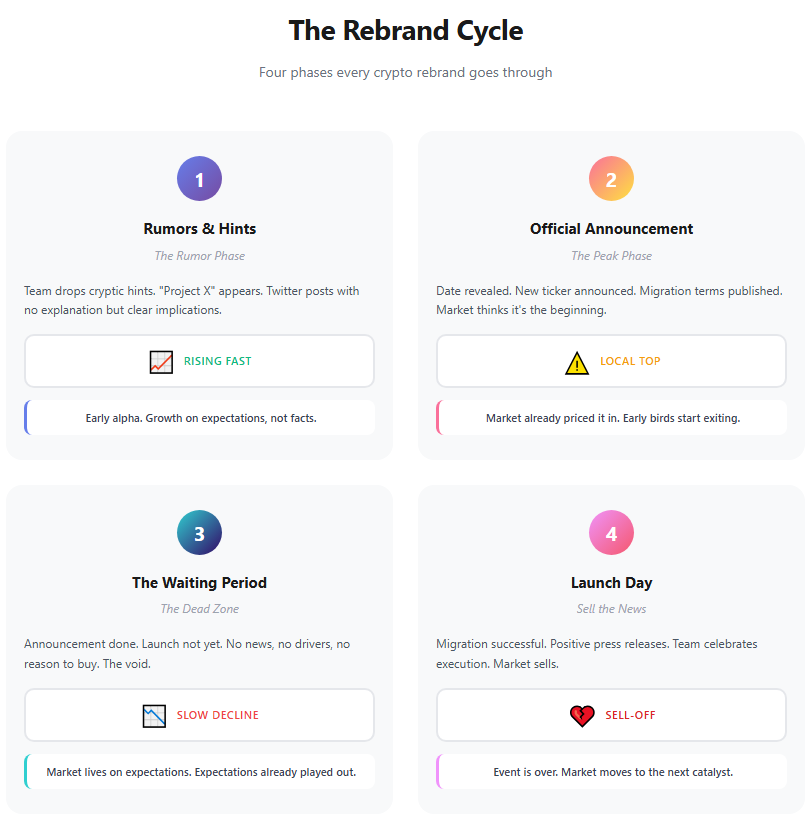

リブランディングのサイクル:完全なライフサイクル

ノイズやロゴ、プレゼンテーションを剥ぎ取れば、ほぼ全ての暗号資産リブランディングが同じ4段階を経る——時折ではなく、ほぼ常に。

フェーズ1:噂と示唆 — 噂段階

全ては静かに始まる。

チームは直接言及しないが、微妙な示唆が現れる。謎めいた「プロジェクトX」が言及される。「新経済」や「発展の次段階」といったフレーズが浮上する。何も説明しないのに、明らかに何かが来ることをほのめかすツイートが現れる。

市場はこれらのシグナルを即座に読み取る。個人投資家は「万一に備えて」買い、トレーダーは早期にポジションを取り、価格は上昇し始める——時には急騰する。

この時点で、プロジェクトが復活したように感じられる。

しかし重要なのは、これは事実に基づく成長ではないということだ。何かが変わるという期待に基づく上昇だ。映画の予告編のように——本編はまだ公開されていないが、感情はすでに売り切れている。

ここで早期参入者向けの最初のアルファ(先行利益)が現れる。

フェーズ2:発表——ピークフェーズ

次に公式発表が行われる。日程が設定される。新たなティッカーが明かされる。移行やアップグレードの条件が公表される。

外から見れば、すべてがまさに始まろうとしているように見える——市場が今こそこのニュースを「適切に評価」すべき時だと。

現実には逆の現象が起こる。

市場はすでに全てを買い尽くしているのだ。

発表と同時に価格が局所的な高値を形成することは非常に多い。ボラティリティが上昇し、動きが急峻になり、早期参入者はポジションを縮小し始める。

新規参入者にとっては、これは強気シナリオの確証のように感じられる:「これで正式決定だ」と。

市場にとっては、単に期待が現実化する時点に過ぎない。

フェーズ3:待機 — デッドゾーン

これが最も不快で消耗する段階だ。

発表は終わったが、ローンチはまだ行われていない。その間には虚無が横たわる。ニュースも新たな材料も、買いの理由もない。重要なことは既に全て語られ、新たな動きは何もない。

価格は通常、ゆっくりと下落し始める。出来高は減退する。関心は冷める。チャットの議論は沈静化する。

そしてここで、保有者たちが最も危険な疑問を抱き始める:

「計画通りに進んでいるなら、なぜ価格は下落するのか?」

答えは単純だが不快だ:市場は期待で動く——そしてその期待は既に消化済みなのだ。

フェーズ4:ローンチ — ニュース売り

X日が到来する。トークンが稼働開始。移行は順調に進む。好意的なプレスリリースが発表される。チームは完璧な実行を祝う。

そして市場は…売り浴びせる。

何かが失敗したからではない。イベントが終わったからだ。

買いたい人は既に買い終えている。利益を得たい人は既に利益を確定している。今や市場は古いストーリーの確証を求めるのではなく、次の触媒を探している。

暗号市場は実行を称賛しない。単にその章を閉じ、次に進むだけだ。

リブランディングが実際に強気材料となり得る場合

明確に述べておく必要がある:リブランディング自体が失敗する運命にあるわけではない。成功する可能性はある。問題は、それが真に機能するケースが稀だということだ。

ほとんどの場合、市場はすでに全てを見ており、名称変更には冷ややかな懐疑的な態度で臨む。リブランディングが価格に真の成長機会を与えるためには、変えるべきは名称ではなく経済性である。

条件1:トークノミクスの根本的変革

リブランディングが意味を持つのは、直後にトークン価値の実質的変化が伴う場合のみだ——プレゼンテーションや約束ではなく、実践において。具体的には:

- 即時開始されるトークンバーン

- 手数料切り替えの活性化

- 明確かつ透明な収益源の創出

ここで重要なのは即時性だ。

「いつか」でも「次回のアップグレード後」でもない。今この瞬間である。

リブランディング直後にトークンが実際に焼却され始めたり、プロトコル手数料の分配を受け始めたりすれば、市場は気づき反応する。なぜならその時点で変化するのは物語ではなく、数学的な根拠だからだ。

条件2:有害な過去からの脱却

歴史的に最も成功した事例は依然としてLEND → AAVEである。

成功した理由は、チームが新しい名前を考案したからではなく、旧名称がプロジェクトの足を引っ張っていたからだ。LENDは2017年と長期にわたる弱気相場と強く結びついていた。AAVEは新たなDeFiサイクルの象徴となった——市場が再び成長を始め、製品が積極的に利用される時期である。

このリブランディングの背景には、真の需要拡大と実際のユーザー活動があった。

名称変更自体が目的ではなかった。

それは真の変革の結果だった。

だからこそ市場はこのリブランディングを罰するのではなく受け入れたのだ。

2025~2026年にリブランディングがさらに失敗する理由

現在、市場は成熟段階に入り、ルールは劇的に変化している。具体的には:

- 個人投資家はより慎重になり、「信頼」だけで購入するケースが激減

- ファンドはスローガンではなくプロジェクトの経済性を分析

- キャッシュフローを伴わないストーリーは単純に受け入れられない

同時に、ETF構造・規制枠組み・機関資本の影響力は拡大を続けている。そして機関投資家は、新しい名称だけで資産に参入することはない。彼らが重視するのは全く異なる要素だ:

- 予測可能性、

- 収益性、

- モデルの簡潔さと透明性。

リブランディングがこれらを実現することは稀である。結果として、今後数年間でリブランディングは成長のシグナルではなく、実質的な基盤なしに再出発しようとする試みとして認識されるようになるだろう。

実践的な市場ルール(重要)

この記事から一つだけ覚えてほしいことがあるとすれば、これだ:

噂を耳にしたなら——ティッカーが変わる前に売れ。

後ではダメだ。

「様子を見よう」でもダメだ。

その前にだ。

市場は早期のリスクを取った者を報い——「ローンチ時の奇跡」を待つ者を罰するからだ。

最終的な教訓

暗号資産におけるリブランディングは「新たな始まり」ではない。それは真実が露わになる瞬間だ。それが示すのは:

- プロジェクトに真の経済的基盤があるのか、

- それとも物語とロゴだけが残っているのか。

「新ティッカー、新月」を信じるな。需要、トークノミクス、キャッシュフローを信じよ。

Crypto Academyをフォローし、暗号資産とビットコインのコースにアクセスしよう——市場が「完璧なエントリー」を待ち続ける間も、無料のうちに。

Telegram | Discord | Twitter (X) | Medium | Instagram

よくある質問

Q: トークン移行をしないとトークンを失いますか?

A: 通常は失いません。旧トークンは残りますが、流動性とサポートは徐々に枯渇します。

Q: 「成功したローンチ」後に価格が下落するのはなぜですか?

A: 成功は予想されていたため——既に価格に織り込まれているからです。

Q: 単位バイアスは今でも有効ですか?

A: ほぼ無効です。2025年現在、市場はFDV(完全希薄化時時価総額)、エミッション(発行量)、キャッシュフローを重視します。

Q: トークン統合は悪いことですか?

A: いいえ。ただし投資理論ではなく、トレーディング戦略です。

Q: リブランディングで利益は出せますか?

A: はい。ただしトレーダーとしてであり、ホルダーとしては無理です。

Q: リブランディングは常に悪いのか?

A: いいえ。しかし大抵の場合、価格には中立かマイナスに作用する。

Q: なぜチームはリブランディングを続けるのか?

A: 製品にとって有益な場合が多いからだ。

ただし製品 ≠ トークン価格。

Q: 最大の原則は?

A: 実行力が名称よりも重要だ。