よくある状況を想像してみてください:ある人が通常の銀行デビットカードと、取引所やウォレットに少量の暗号資産を保有しているとします。彼らは「暗号資産をカードに紐付け」店舗で支払えるようになったと聞き、説明文に暗号資産デビットカードという用語を目にします。ここで多くの人が混乱します:見た目は同じカードなのに、その仕組みは全く明らかではないからです。

通常のデビットカードでは仕組みは明確です:銀行口座に預けられた資金が銀行によって引き落とされ、店舗が支払いを受け取ります。では、法定通貨口座ではなくビットコインやステーブルコインの残高を裏付けとするカードで端末をタップすると何が起こるのでしょうか?

本記事では、通常のデビットカードと暗号資産デビットカードの違い、資金の支出方法、それぞれの利点と制限、そしてどちらがどちらの代わりになれない状況について解説します。

通常のデビットカードの仕組み

まず基礎を説明します。デビットカードとは、銀行口座に紐付けられたプラスチック製のカード(またはスマートフォン上の仮想カード)です。その口座には通常の通貨(ルーブル、ドル、ユーロなどあらゆる法定通貨)が保管されています。

通常のデビットカード

誰かが1ドルのコーヒーを購入すると、銀行は極めて単純な処理を行います:残高が十分か確認します。十分であれば、口座残高から1ドルを減額し、決済ネットワーク(VisaやMastercardなど)を通じて支払いを処理し、加盟店は1ドルからアクワイアリング手数料を差し引いた金額を受け取ります。

支払者はこの過程を一切目にしません。彼らにとっては「カードをタップしてコーヒーを受け取る」という単一の動作です。しかし重要な点は、資金源が銀行口座であり、全ての操作が従来の金融システムのルールに従うことです。

銀行がカードを停止すれば、支払いは不可能になります。銀行に技術的問題があれば、決済は成立しません。口座に資金がなければ、端末は取引を拒否します。

さらに重要な点:デビットカードの資金は、それ自体で価値を変えません。口座の5,000ドルは、銀行自体に問題が生じない限り、使われるまで5,000ドルのままです。

暗号資産デビットカードの実態

では暗号資産デビットカードを見てみよう。見た目は通常のカードとほぼ同じだ:同じプラスチック素材、同じ決済ネットワークのロゴ、Apple PayやGoogle Payに追加してスマホ決済する同じ機能。

主な違いは表面ではなく内部にあります。このカードの資金源は銀行口座ではなく、あなたの暗号資産残高です。取引所、暗号資産ウォレット、またはカードを発行するサービス内の資金が該当します。この残高にはビットコイン、イーサリアム、TON、USDTやUSDCなどのステーブルコイン、その他のデジタル資産が含まれます。

暗号資産デビットカード

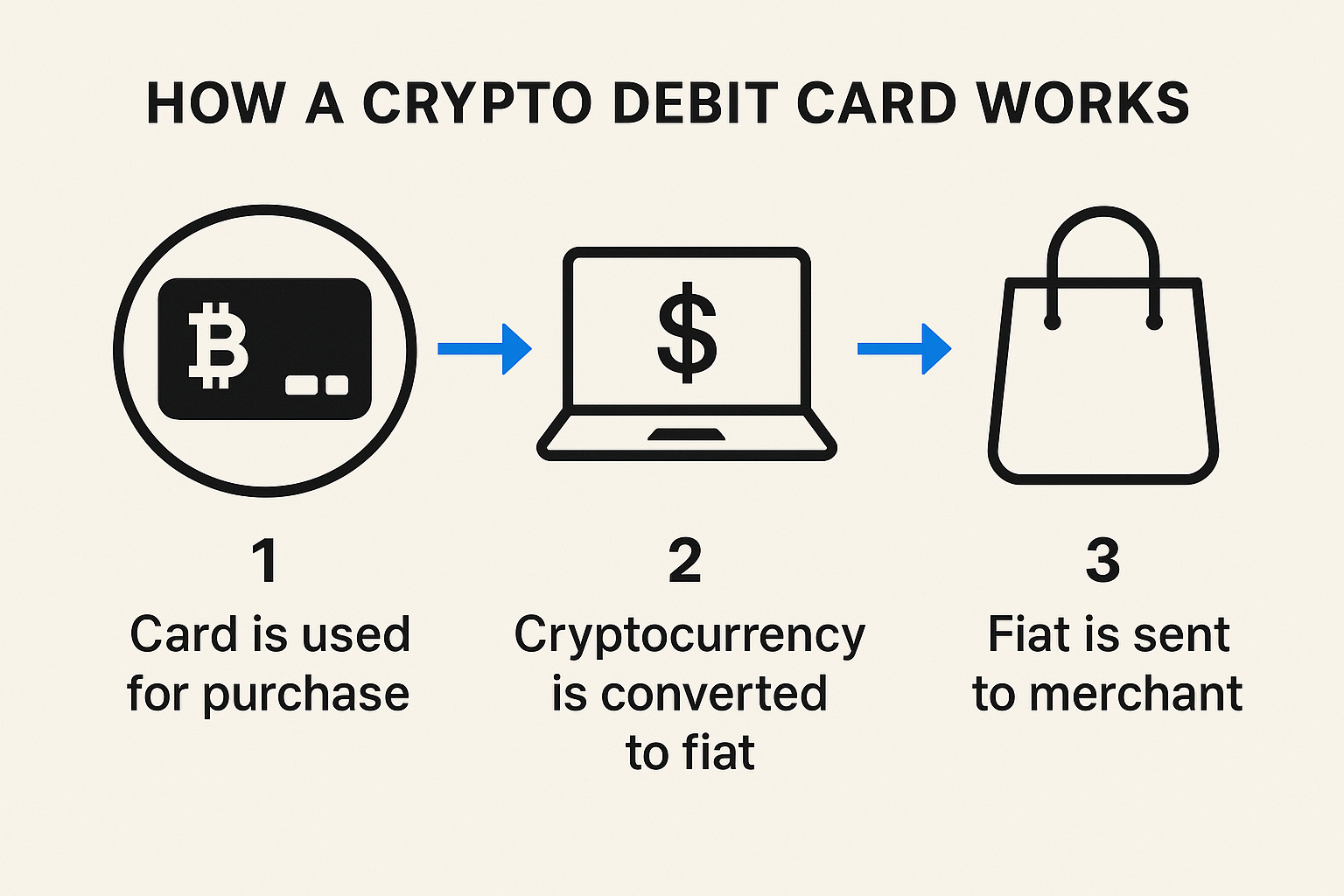

暗号資産デビットカードでコーヒーを購入しても、店舗には通常通り法定通貨が支払われます。重要な点は、カードがタップされてから店舗が支払いを受け取るまでの間に、サービスがあなたの暗号資産の一部を現在の市場レートで売却し、法定通貨を販売者に送金する仕組みです。

簡単に説明すると、次のように機能します:

「ユーザーは暗号資産で支払いますが、店舗側には通常のデビットカードと同じ支払いとして表示されます。裏側ではサービスがまずユーザーの暗号資産を一部売却し、その後ルーブル・ユーロ・ドルなどを店舗に送金するのです」

したがって暗号資産デビットカードは「ビットコインを直接店舗に送るカード」ではありません。これは暗号資産の世界と通常の決済インフラを繋ぐ橋渡し役であり、購入のたびに暗号資産を法定通貨へ静かに変換する仕組みです。

資金の実際の保管場所

暗号資産カードを手にした時、誰もが抱く疑問:「私の資金は実際にどこに保管されているのか?」

通常のデビットカードなら単純です——資金は特定の口座で銀行に保管され、残高や明細を確認できます。預け入れ・支出・残高確認——全てが慣れ親しんだ銀行システム内で完結します。

暗号資産デビットカードの仕組み

ケース1:暗号資産は取引所の残高(例:Binanceや主要プラットフォーム)に保管されます。USDT、BTC、ETHなどをそこに保持し、カードはこの残高に「接続」されるだけです。店舗で支払う際、システムは必要な量の暗号資産をリアルタイムレートで即座に売却し、法定通貨に変換して加盟店に送金します。ユーザーには通常の取引のように見えますが、背景では微小な変換が行われています。

もう一つのケースでは、仮想通貨は取引所ではなくカードに接続されたウォレットアプリに保管されます。原理は全く同じです:カードをタップすると、サービスが購入金額分の仮想通貨を自動的に売却し、店舗には通常の法定通貨が届きます。

本質的に、ユーザーは二つの世界を同時に体験します。資金はデジタル資産として存在しますが、決済時にはユーロやドルといった店舗や端末が理解する通貨に変換されます。全てが迅速かつほぼ目に見えない形で処理されるため、暗号資産カードの使用感は通常のデビットカードとほとんど変わりません。

決済の仕組み:シンプルなステップバイステップ解説

技術的な詳細に惑わされず、通常のカードと暗号通貨デビットカードを分ける基本原理を理解することが重要です。

通常のカードの場合、流れはおおむね次の通りです:利用者がカードをタップ→銀行が残高を確認→支払いを承認→口座から資金を引き落とし→加盟店が法定通貨を受け取る。すべては銀行とその内部電子記録を中心に回っています。

暗号通貨カードでは追加の手順が発生します。利用者がカードをタップすると、サービスは購入金額を確認し、必要な仮想通貨の売却量を計算します。次に、その仮想通貨を現在のレートで必要な法定通貨(例:ユーロ)に換算し、その後初めてユーロを加盟店に送金します。

実際の処理は数分の1秒ですが、論理的には大きな違いです。仮想通貨カードでの支払いは、カード取引であると同時に小さな仮想通貨から法定通貨への交換操作でもあるのです。

変動性と安定性:残高の挙動が異なる理由

簡単に説明すると、通常のデビットカードと暗号通貨デビットカードの決定的な違いは残高の挙動にあります。

通常のカードでは全てが安定しています:月曜日に口座に1000ユーロがあり何も使わなければ、金曜日の残高も依然として1000ユーロです。ユーロはユーロであり、内部残高が乱高下することはありません。ユーロ/ドル為替レートが変動しても、銀行残高はそれによって変動しません。

暗号資産カードはまるでジェットコースターに乗っているようなものです。残高がビットコイン、イーサリアム、その他の変動性の高いコインで保管されている場合、1セントも使わなくてもユーロやルーブル換算額が変化します。今日はビットコインが60,000ドルでも、明日は55,000ドルや65,000ドルになる可能性があります。そしてカード残高も価格変動に連動します。

つまり仮想通貨カードは決済手段であると同時に投資手段でもあるのです。あなたの資金は独自の動きを見せます:眠っている間にも増えたり減ったりするのです。

この「遊園地の乗り物」のような変動を抑えるため、多くの人は日常の支出にステーブルコイン(米ドルや法定通貨にペッグされたデジタルトークン)を利用しています。その仕組みは単純です:ステーブルコインは1ドルに1:1で連動するよう設計されているため、カード残高がより予測可能で安定するのです。

しかしステーブルコインにも微妙な点があります:サービス手数料、利用限度額、カード発行元のポリシーなどです。完全な「銀行並みの安定性」はまだ存在しませんが、カードの利用は明らかに快適になります。

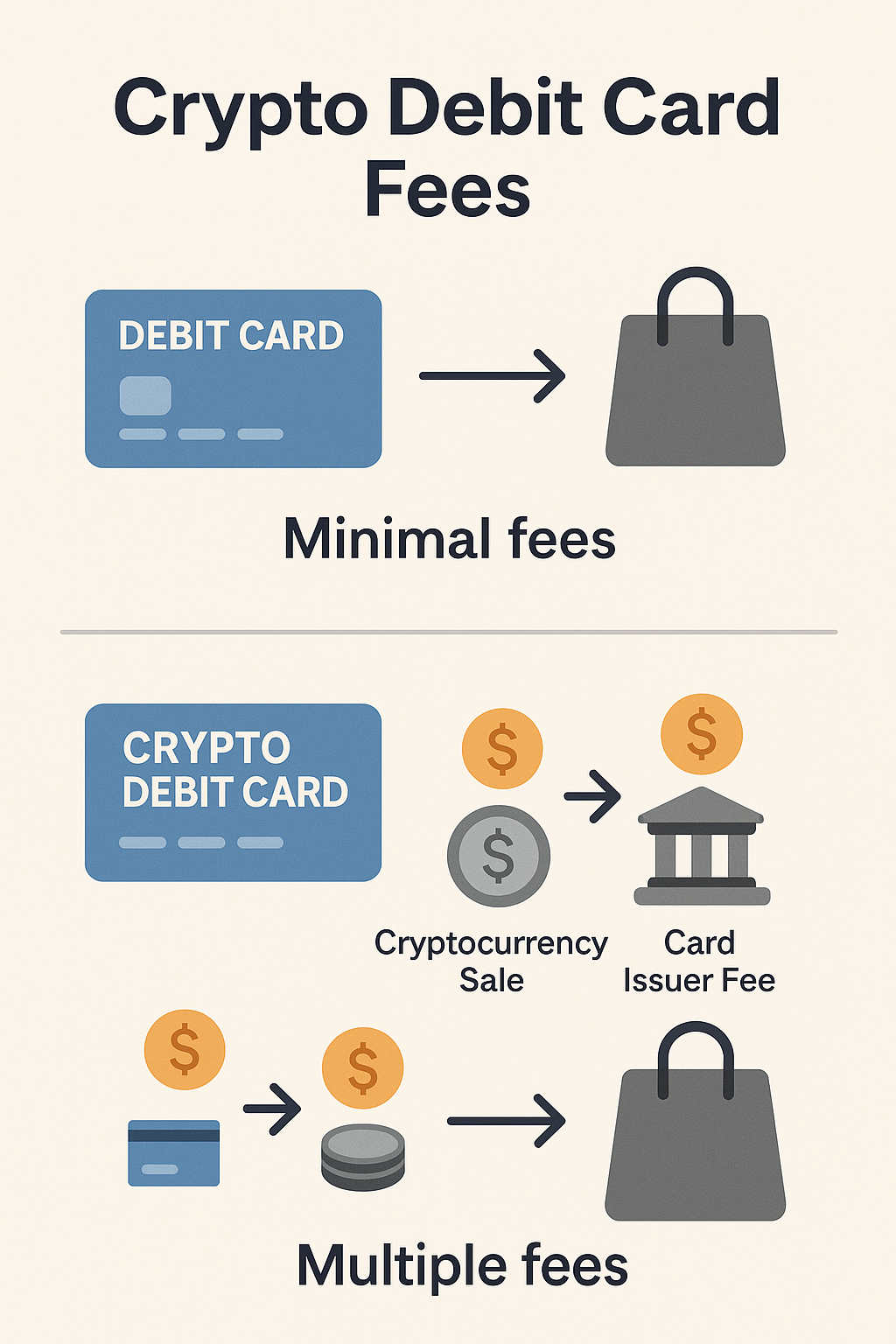

手数料。暗号通貨カードでの支払いが割高になる理由

通常のデビットカードは、ほとんどの手数料がユーザーから隠されるように設計されている。加盟店が銀行に支払い、銀行は手数料の一部を決済ネットワークと共有するが、カード所有者はこれらの動きを目にすることはない。特別な場合のみ支払うことになる:例えば、現金の引き出しや国際送金などだ。

暗号通貨カードは、ほぼ必ず追加のコスト層をもたらす。商品やサービスを購入する際には、以下が発生する可能性があります:

- 仮想通貨売却手数料

- カード発行サービス手数料

- ブロックチェーン取引で事前に残高を補充した場合のネットワーク手数料

- カード維持手数料

重要なのは「仮想通貨カードは常に高額」という事実ではなく、手数料が仮想通貨サービスのビジネスモデルの一部である点であり、新規ユーザーは事前に利用規約を確認すべきです。カードによっては顧客獲得のため優れたレートと低手数料を提供する場合もあれば、その逆——換算コストが著しく高くなる場合もある。

暗号資産デビットカードの仕組み

良い比較基準は、カード経由で同額の暗号資産を交換した場合と、取引所で手動売却後に出金した場合の受取額・支出額を比較することだ。これによりサービスが取るマージンが即座に明らかになる。

暗号通貨カードで支払える場所

加盟店側から見れば、VisaやMastercardなどの主要決済ネットワークで発行された暗号通貨カードは通常のデビットカードと区別がつきません。店舗は資金の出所(暗号資産残高か銀行口座か)を把握できません。

理論上は、通常のカードが利用可能な場所ならどこでも支払いが可能です:スーパーマーケット、カフェ、オンラインストア、ストリーミングサービスなどあらゆる場所で利用できます。

実際にはすべてが現地の規制次第です。仮想通貨連動カードを寛容に扱う国もあれば、厳しい要件を課したり特定商品を禁止する国もあります。カード発行元がライセンスや提携銀行との問題に直面した場合、カードの利用が困難または不可能になる可能性があります。

暗号資産サービスと従来型銀行の信頼性レベルには依然として差があることを覚えておくことが重要です。銀行は数十年にわたり金融システムの一部として預金を保証してきましたが、暗号資産企業はルールがはるかに速く変化する動的な環境で事業を展開しています。

ユーザーにとっての体感

理論を忘れて一般人の視点で見ると、優れた暗号資産カードは「通常のカードのように」振る舞うべきです。スマホのアプリに紐付けて、その瞬間にどの資産が売られているか考えずに支払うだけです。

多くの場合、アプリは残高を法定通貨換算で直接表示します。例えば口座に0.02BTCがあると、その横にそれが何ユーロに相当するかを示す大きな数字が表示されます。人はこれを「800ユーロ持っている」と認識しますが、実際には毎日価格が変動するビットコインを保有しているのです。

ここでの利便性は、暗号通貨カードが「取引所にログイン→売却→出金→待機」といった余分な手順を経ずに暗号通貨を使える点にある。しかし利便性には通常、手数料・厳格な本人確認要件・特定サービスへの依存といった代償が伴う。

セキュリティ。リスクの実態と人々の注目点

通常のデビットカードにおける主なリスクは、不正利用・カード情報漏洩・不審な活動による一時的な利用停止である。銀行はこうしたリスクへの対応をかなり確立している:SMS認証コード、プッシュ通知、3-Dセキュア、サポート窓口など。

暗号資産カードは独自のリスク層を追加する。 暗号資産が取引所に保管されている場合、ユーザーはプラットフォームが資金を安全に保管し、ハッキングや破産などの問題を回避すると信頼しなければならない。歴史上、大手取引所が閉鎖し、顧客が返金を長時間待たされた事例がある。

個人ウォレットに保管する場合、別の課題が生じます——シードフレーズや秘密鍵を紛失しないことです。暗号資産の世界では、秘密鍵の喪失は資金の回復不能な損失を意味することが多いのです。

さらに、暗号資産に関連するカード取引は、銀行や規制当局の注目を引く可能性があります。地域によっては冷静に対応される一方、疑わしいと見なされる場合もあります。

仮想通貨初心者には、基本的なセキュリティ原則から始めるのが有効です:ウォレット、シードフレーズ、鍵の保管方法。アカデミーでは、仮想通貨を安全に保管しアクセス喪失を回避する方法に関する専門的な資料が見つかります——これは仮想通貨カードというトピックとよく合致します。

実践例:一つの購入、二つのアプローチ

デビットカードと仮想通貨カードの違いを実際に体感するために、シンプルなシナリオを考えてみましょう。

ある人物が50ユーロの列車チケットを購入します。この人物はユーロ口座の普通デビットカードと、ドルペッグ型ステーブルコイン残高を持つ暗号通貨カードの両方を所持しています。

デビットカードで支払う場合、銀行は口座から50ユーロを引き落とし、明細書に引出記録が記載されるだけです。この人物にとってチケット代は正確に50ユーロであり、追加の変動はありません。

暗号通貨カードで支払う場合、購入時点でサービスが現在のレートで50ユーロをカバーするのに必要なステーブルコインのドル相当額を計算し、その量を売却してユーロに換算し、そのユーロを加盟店に送金します。為替手数料やサービス側のマージンが発生する場合もあります。

1週間後にデビットカードを確認すると「昨日500ユーロ→現在450ユーロ」と表示されます。暗号通貨カードを確認すると、暗号資産残高が減少し、その週の市場変動に応じて法定通貨換算額がわずかに増減していることがわかります。

同じチケット、同じ「タップ&ペイ」の瞬間——しかし裏側で流れる資金の流れは全く異なります。

暗号通貨カードの利用者は主に?

暗号通貨カードにはいくつかの代表的な利用シーンがあると言える。

第一に、収入の一部を暗号通貨で得ている人々。フリーランサー、開発者、暗号プロジェクト参加者などだ。彼らにとってカードは、日常の支出に暗号通貨を使う便利な手段であり、購入のたびに別途交換取引を行う必要がなくなる。

第二に、暗号資産に積極的に投資しており、銀行口座に多額の資金を保管したくない人々です。この場合、カード残高は彼らの投資ポートフォリオの延長となります。彼らは価格変動リスクを受け入れる代わりに、資産を保有しつつ支出できる柔軟性を得ます。

第三に、厳格な通貨取引制限のある国に住む人々です。彼らにとって暗号資産は価値を保持する手段となり、カードは店舗やオンラインでの支払いを可能にする架け橋となります。

ただし重要なのは、暗号通貨カードが通常の銀行口座の必要性を排除しない点だ。実際には両方の手段を保持し、状況に応じて適切な方を選択する。

「どちらのカードが優れている」と断言できない理由

市場には「暗号通貨カードが全ての問題を解決する」「銀行に取って代わる」「支払いを無料化する」といった宣伝文句が溢れている。現実はもっと穏やかだ。

日常的な生活において、最も信頼性が高く予測可能な手段は依然として通常のデビットカードである。これは何十年もかけて磨き上げられた銀行システムに紐づいている。

暗号資産カードは仮想通貨を法定通貨同様に便利に使える機能を追加するが、その代償として価格変動性、手数料、新たなリスクをもたらす。ある人々にとっては実用的な妥協案であり、他の人々にとっては不必要な複雑化である。

より正直なまとめはこうだろう:

「通常のデビットカードと暗号通貨カードは同じ問題を解決します——支払いを可能にすることです。しかしそれぞれ独自の方法で実現し、異なる状況に適しています」

安定性と予測可能性を重視する人は、従来の銀行カードを使い続ける方が安心でしょう。暗号通貨を積極的に利用し直接使いたい場合は、暗号通貨カードの仕組み、手数料体系、信頼できるプロバイダーを理解した上で、初めてそのようなカードに接続するのが理にかなっています。

補足:ジャック・ドーシーによる新たな事例

ジャック・ドーシーが所有する決済企業スクエアが、世界中の400万以上の加盟店がビットコインで直接支払いを受け取れる新仕組みを開始したとのニュースが最近報じられた。

ジャック・ドーシー

これは重要な転換点だ。従来BTCはほぼ必ず法定通貨への変換を経ていたが、今後は加盟店が形式を選択可能となる——ビットコインでの支払い保持、自動ドル/ユーロ変換、または複合オプション(BTC→BTC、BTC→法定通貨、法定通貨→BTC、法定通貨→法定通貨)だ。

BTCで支払われた領収書

手数料は2027年まで無料、その後は1%となるが、これは標準的な銀行カード手数料よりも依然として低い水準だ。本質的に、Squareは暗号通貨を「特殊な」手段から、実店舗ビジネスに適した本格的な決済オプションへと変革している。

よくある質問

通常のデビットカードと暗号資産デビットカードの主な違いは何ですか?

通常のカードは銀行口座から資金を支出します。暗号資産カードは、支払い時に自動的に暗号資産を売却し、法定通貨を加盟店に送金することで支出します。

加盟店は暗号資産を受け取りますか?

いいえ。加盟店は常に通常の通貨(ユーロ、ドル、ルーブルなど)を受け取ります。暗号資産から法定通貨への変換は、カードを発行したサービス内部で行われます。

暗号資産はカード自体に保管されますか?

いいえ。暗号資産は取引所の残高、またはカード連携サービスのウォレットに保管されます。カードは単にそれらの資金へのアクセスを提供するだけです。

暗号資産デビットカードがあれば銀行口座は不要ですか?

必要です。カードはVisaやMastercardなどの決済ネットワークを通じて機能し、これらのネットワークは銀行と連携しています。唯一の違いは、支払いの資金源がどこから来るかです。

仮想通貨の価格が急落した場合どうなる?

仮想通貨カード残高は、購入を行わなくても法定通貨換算で減少します。これは正常な動作です。仮想通貨の価値変動がカードに反映されるためです。

仮想通貨カードはどの国でも使える?

技術的には可能です。端末側で区別できません。ただし、現地規制やカード発行元の事情により制限が生じる場合があります。

手数料はかかる?

ほとんどの場合かかります。主な費用は、決済時の仮想通貨換算手数料、サービス料、チャージ時のネットワーク手数料です。

仮想通貨デビットカードは安全ですか?

発行元のサービスと仮想通貨の保管場所の安全性に依存します。通常のカードとは異なるリスクがあります:取引所が閉鎖される可能性や、秘密鍵を紛失するリスクなどです。

価格変動を避けるため、仮想通貨カードにステーブルコインを保持できますか?

はい。一般的な手法です。USDT、USDCなどのステーブルコインは残高を予測しやすくし、通常の銀行口座と同様の安定性を提供します。

仮想通貨デビットカードは銀行カードを代替しますか?

いいえ。追加ツールです。仮想通貨を保有し、日常の店舗で直接使用したい場合に有用です。

まとめ:初心者が知っておくべきこと

この話題を日常的な言葉で簡略化すると、通常のデビットカードと暗号資産デビットカードの違いは、資金の源泉とその資金の挙動に集約されます。

通常のカードは安定して分かりやすいものです:口座にはユーロやドルが保管され、その価値は維持され、支出に予期せぬ事態は発生しません。暗号資産カードは暗号資産を保持し、購入のたびにその暗号資産の一部が支払いの瞬間に法定通貨に換算されます。

つまり仮想通貨カードの使用感は銀行カードとほぼ同等ですが、裏では常に微小な為替操作が発生しています。残高は相場変動で増減し、手数料はサービスに依存し、リスクは価格変動性から資産保管プラットフォームの信頼性まで多岐に渡ります。

しかし既に仮想通貨を所有し、直接使いたい場合、仮想通貨カードはデジタル資産と日常生活の便利な架け橋となります。重要なのは仕組みを理解し、「魔法」を期待せず、真に役立つ場面で活用することです。

基礎から学ぶには、無料講座「仮想通貨:初心者から上級投資家へ」を👉 GoMiningでチェック

Telegram | Discord | Twitter (X) | Medium | Instagram