本記事では、2025年から2026年にかけてトークン化された実物資産(RWA)の大半を蓄積するブロックチェーンがどれか、資本が限られたネットワークに集中する理由、勝者と敗者を決定する要因について解説します。RWAの定義、「分散型」と「代表型」価値の違い、投資先の質を評価する重要指標を解説し、機関投資家向けネットワークと小口発行向けネットワークの実践的選定基準を提供します。

「RWAは伝統的な暗号資産貸付と比較して、機関投資家に低ボラティリティのリターンを提供する」— Brickken

イントロブロック:170億ドルの移行

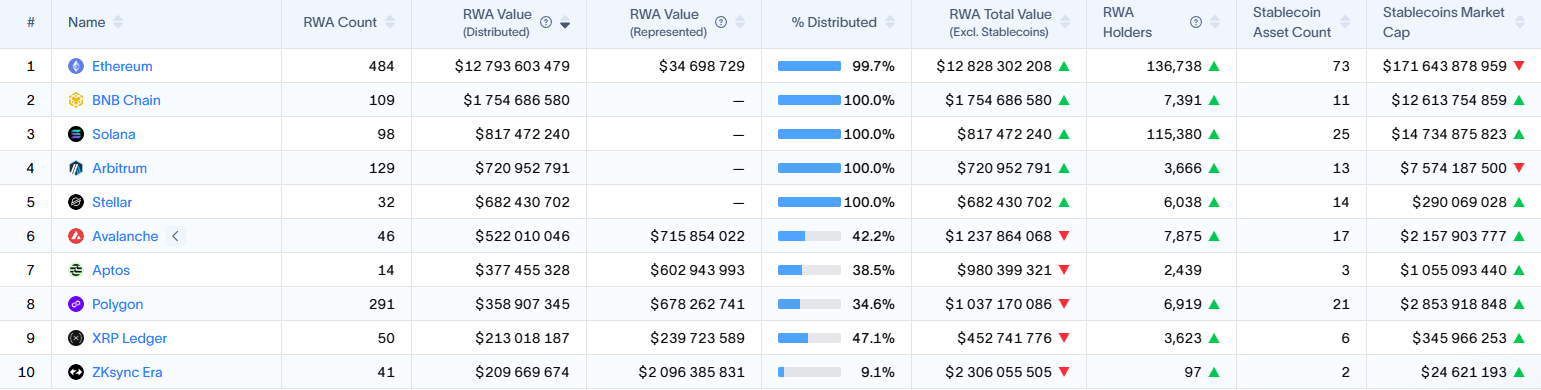

トークン化された実物資産(RWA)セクターはパイロット段階を超えた。2025年末までに、165億ドル以上の実物資産が既にブロックチェーン上に存在し、資本は限られたネットワーク群に集中している。上位5チェーンが価値の95%以上を支配し、「勝者総取り」の構図が形成されている:イーサリアムは資産量と品質面で主導権を維持する一方、BNB、ソラナ、L2ソリューションは小口取引・高速処理を特徴とするニッチ市場で積極的にシェアを獲得中。以下にトークン化RWAの総価値に基づくネットワークランキングと、2025~2026年の成功要因・脆弱性分析を示す。

出典: rwa.xyz

「トークン化された実物資産市場はパイロット段階から大規模発行へ移行した——機関投資家は既に数十億ドルをオンチェーンで運用している」とCryptoVatは述べる。

#1 イーサリアム (ETH) – 「機関向け金庫」

RWA価値: ≈ 127.9億ドル

出典: defillama.com

主要推進要因:機関向け商品(伝統的プレイヤーによる主要なトークン化イニシアチブを含む)、安定した発行体、DeFiインフラとの統合。

優位性の理由:

- 流動性の引力。大規模発行の大半はイーサリアム上で行われ、信用市場(Aave、Makerなど)が利用可能で、大口取引でもスリッページが最小限に抑えられる。

- セキュリティプレミアム。機関投資家は信頼性と実績あるインフラを優先し、大規模トークン化資産の主要決済層としてイーサリアムが依然として優位。

2026年予測:大規模発行セグメント(通常1000万ドル以上)におけるイーサリアムの優位性は持続。競合は中小規模発行で活発に競争するが、大規模機関投資向けではセキュリティと流動性の優位性がETHに留まる。

#2 BNB Chain (BNB) – 「個人向けRWA」の巨人

RWA価値: ≈ 17.5億ドル

主要推進要因: 大衆ユーザー向けプロジェクト(Matrixdock、Avalon Finance、OpenEden)とBinanceエコシステムとの統合。

優位性:

- アクセシビリティ。 低手数料と容易な統合が小口発行体と個人投資家を惹きつける。

- エコシステム取引所およびBinance製品を通じた直接的な流動性チャネルが資本流入を加速。

2026年予測:「消費者向け」RWAセグメントのリーダー。発行件数は増加するものの、大規模資産の総価値ではETHに追いつく可能性は低い。

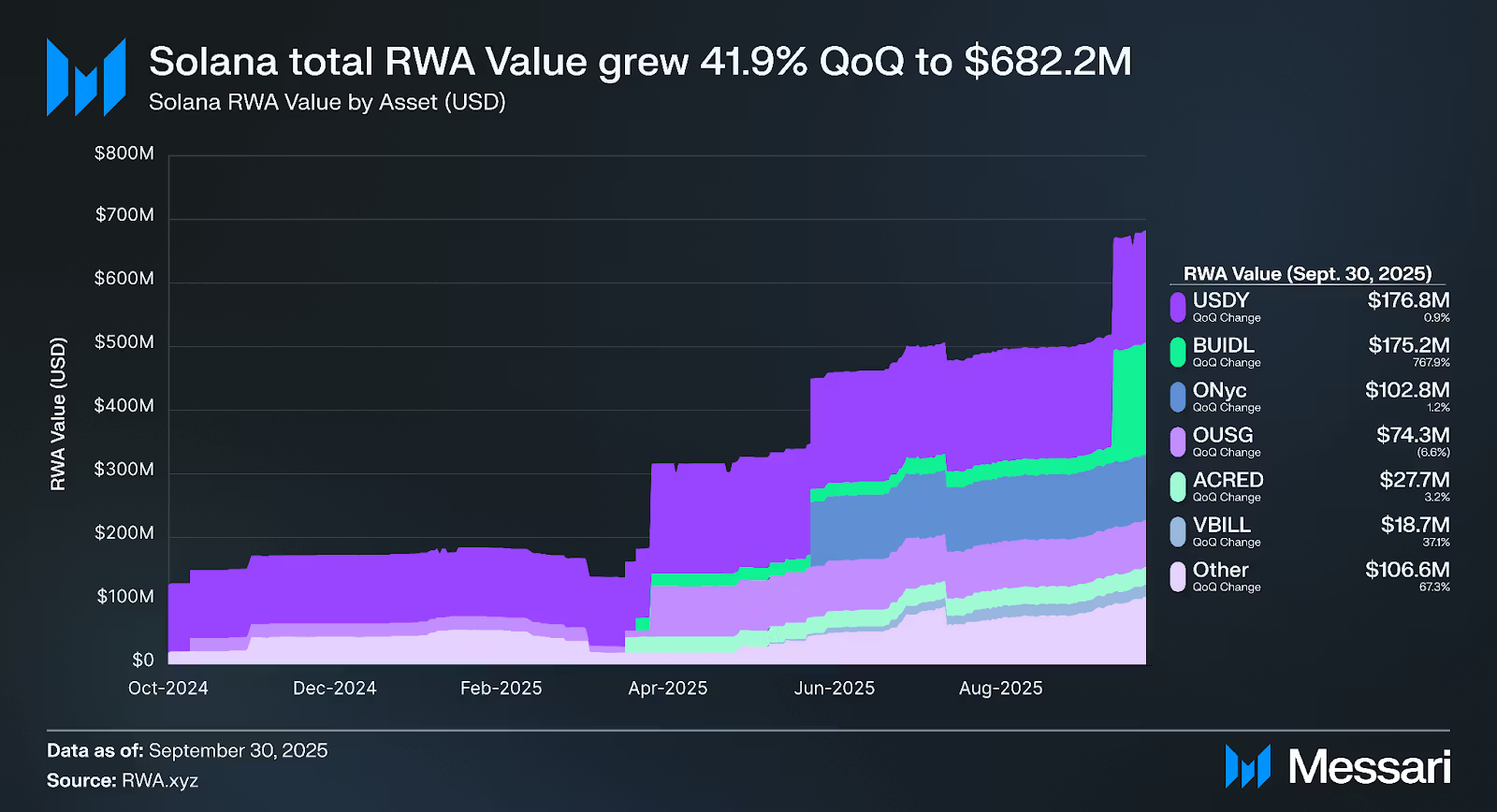

#3 Solana (SOL) – 「高頻度」の挑戦者

RWA価値: ≈ 8億1700万ドル

主な推進要因:利回り型ステーブルコインと実物資産を扱うプロジェクト(Ondo USDY、Parcl、Securitize)、機関投資家の収益保管先。

勝因:

- 利回りレイヤー。Solanaは利回り志向のステーブルコインと高速マージン戦略のプラットフォームとなりつつある。

- 高速性と低手数料。決済速度と頻繁な取引が重要なシナリオに適している。

出典: messari.io

2026年予測: PayFiの発展と即時決済におけるRWAの活用により、ソラナは成長率でBNBを上回る可能性がある。

#4 Arbitrum (ARB) – 「トークン化された株式」のハブ

RWA価値: ≈ 7億2000万ドル

主な推進要因:機関向け製品の拡大(ブローカーやファンドとの連携計画を含む)、EVM互換性の利便性。

優位性:

- L2の流動性による取引。Arbitrumは、イーサリアムメインネットのコストをかけずにトークン化された株式や債券を取引したいユーザーを惹きつける。

- 規制コンプライアンス。EVM 互換性とスピードにより、Arbitrum は規制対象の発行者にとって便利なプラットフォームとなっています。

2026 年の予測: RWA の保管だけでなく、活発な取引の主要市場となるでしょう。

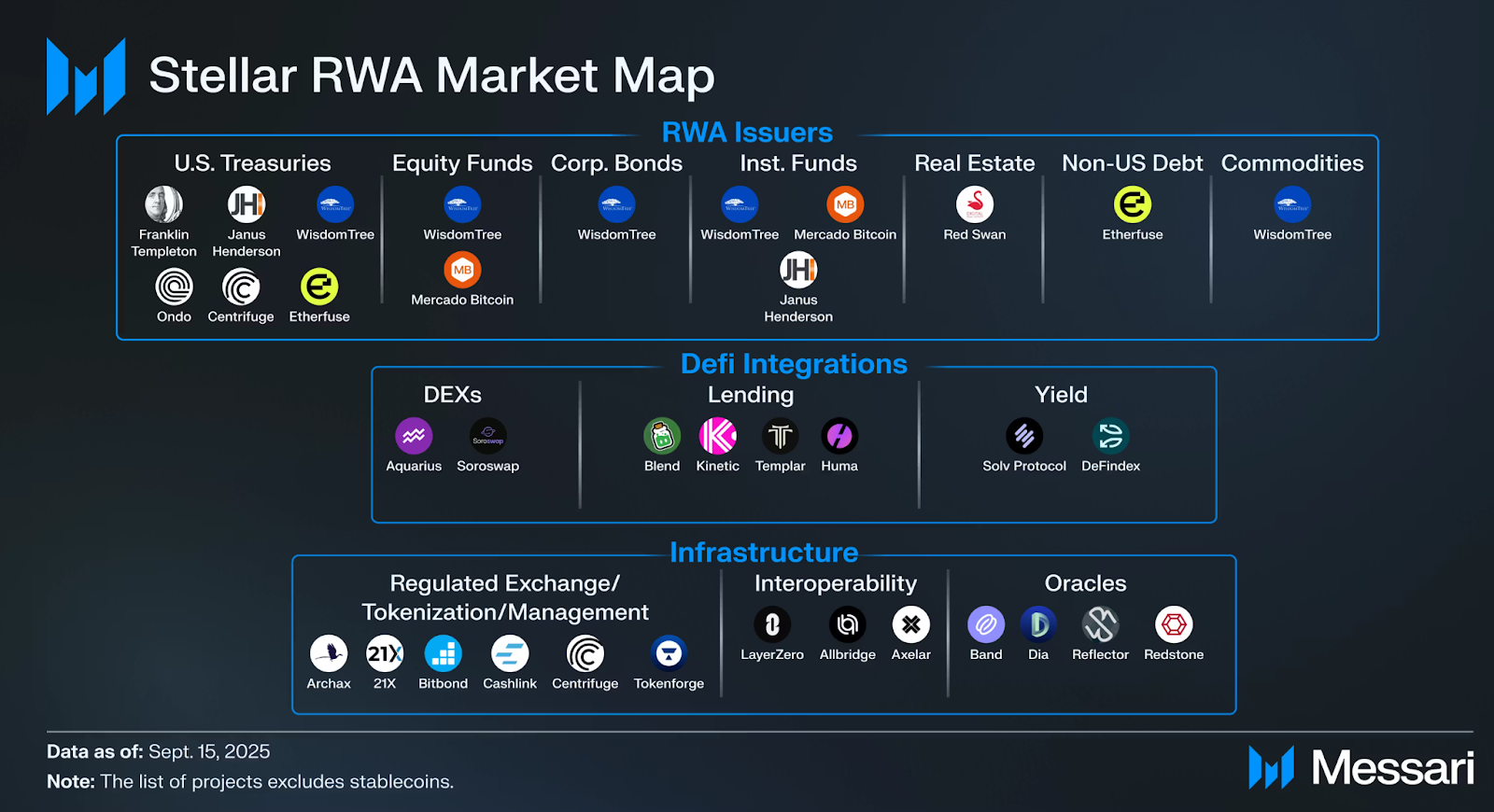

#5 Stellar (XLM) – 「規制対象のレール」

RWA 価値: ≈ 6億8200万ドル

主な推進要因: 規制順守に重点を置く大規模な機関発行者(フランクリン・テンプルトンなど)。

出典:messari.io

勝因:

- 資産の管理。クローバックやその他の規制順守メカニズムの可能性により、ステラは従来の銀行にとって魅力的なものとなっています。

- 発行コストの低さ。大量のマイクロ発行やマイクロ債券に最適です。

2026年の予測:安定的だが緩やかな成長。少数の大手パートナーへの依存が依然として大きな制約となっている。

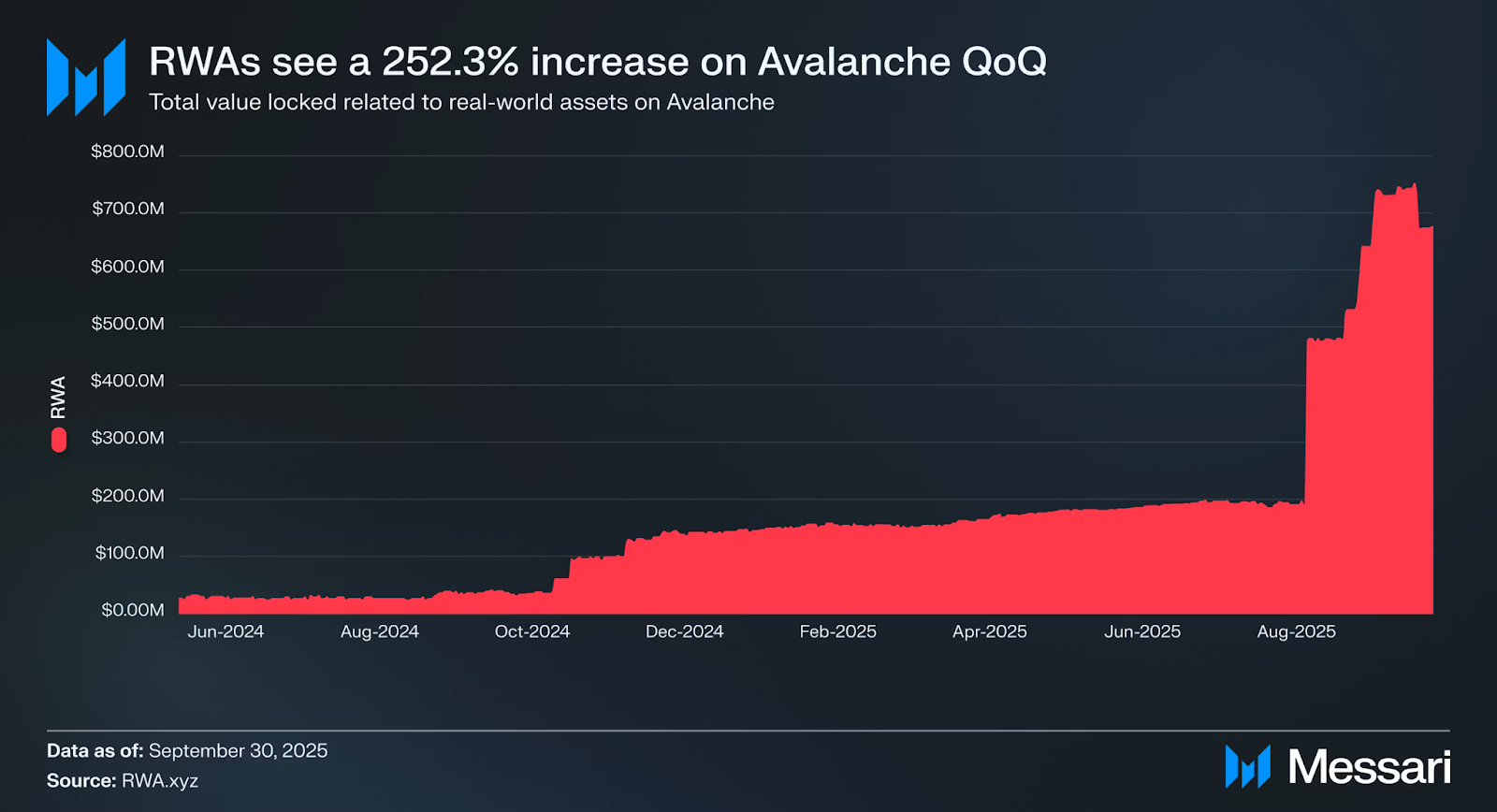

第 6 位 アバランチ (AVAX) – 「機関投資家向けサブネット」

RWA 価値: ≈ 5億2200万ドル

主な推進要因: プライベートサブネットを利用する銀行や大手金融機関(シティ、JP モルガン、再保険プロジェクト)。

成功の理由:

- サブネットとプライバシー。 公共の世界にアクセスできるプライベートネットワークを構築できることが、法人顧客を惹きつけている。

- 代表価値:RWAの大部分は自由に取引されるのではなく契約で「代表」されており、企業利用モデルを反映。

出典:messari.io

2026年予測:ダークホースであるAVAXは、プライベートサブネットの公開流動性開放によりランキング急上昇の可能性あり。

RWAブロックチェーン比較分析

個々のネットワークの記述から比較分析へ移行:RWAの価値が集中する場所と発行数が集中する場所、大規模発行の「保管場所」として機能するネットワークと大量の小規模商品プラットフォームとしての役割を担うネットワーク。この分析により、資産が実際に取引される場所、価値が企業契約で「表現」される場所、そして2026年に投資家や発行体にとってこれらの特性がどれほど重要かを理解できる。

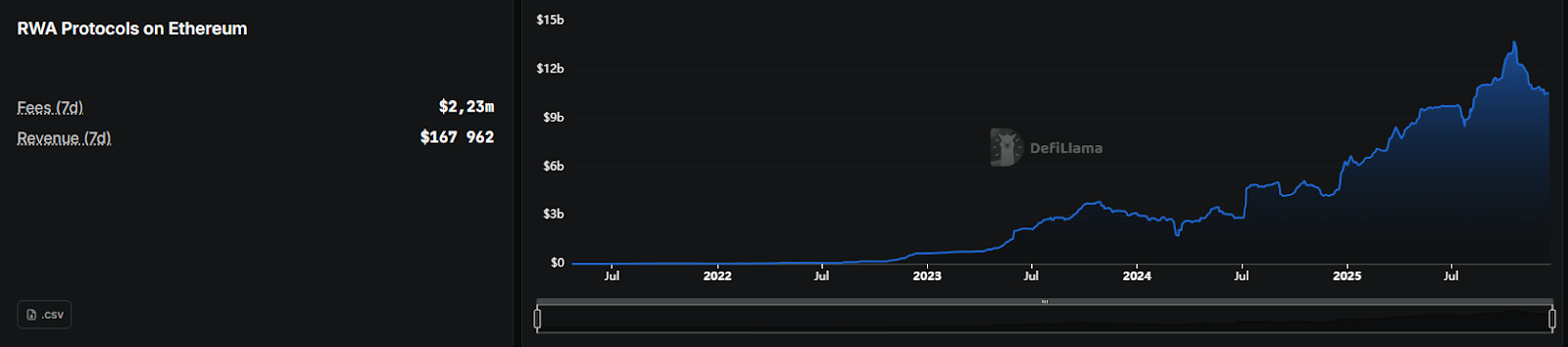

- イーサリアム — 高価値・中程度の発行数(「鯨」)。イーサリアムはRWA資本の大部分を蓄積している:大規模な機関発行と財務省がネットワークを高価な資産の「保管場所」としている。これは、個々の発行数は比較的控えめながら総価値が高いことを意味する。

- Polygon(第8位)— 総価値は低いが資産数は多い(「個人向けサンドボックス」)。Polygonは「個人向けサンドボックス」の位置を占める:小規模発行(発行数が多い)が多数存在するが、総価値は小さい。総価値では順位が低いものの、トークン化資産数ではトップクラスである点が重要だ。

- 利回りシフト。資本は、DeFiのリスクの高い信用商品(例:Aaveでの貸付)から、約4~5%の利回りを提供するRWA商品(Ondo、BlackRockの機関向け商品など)へ徐々に移行している。その理由は、従来の暗号資産ローンと比較して、より予測可能なリターンと低いボラティリティにある。

実践的結論と2026年に注目すべき点

主要指標:RWAの総分散価値、「分散型」と「代表型」の割合、保有者数、ステーブルコインの統合状況、機関発行体の活動状況。

投資家/アナリスト向け戦術:

- 資本流動の主要指標となるため、大手発行体とその選択チェーンを注視する。

- 総価値だけでなく構造(分散型 vs 代表型)も評価すること。資産が実際に取引される場所を示すため。

- 「高信頼性」へのエクスポージャーにはイーサリアム、マス/消費者向けケースにはBNB、高頻度/決済シナリオにはソラナ/アービトラムが適する。

RWA資産に関する結論

RWA市場はもはや実験段階ではない:資本は集中化が進み、2026年には複数のプラットフォームがニッチ市場を固めるだろう。イーサリアムは大型機関発行体の「貯蓄口座」であり続ける。ソラナとアービトラムは「取引口座」と「決済口座」、BNBは「小売口座」となる。投資家は発行者が資産を配置する場所と「分散/代表」比率の変化に注目すべきである。これが長期的にどのネットワークが勝者となるかを決定するからだ。

暗号資産インフラから利益を得る代替手段を検討している方へ、GoMiningはクラウド契約によるBTCマイニングへの容易なアクセスを提供:仮想マイナーを購入しBTCで定期支払いを受け取れます。物理的な機器を購入・維持せずにマイニングに参加したい方に便利な選択肢です。

GoMiningの無料コース(暗号資産とビットコイン)を購読してアクセス

Telegram | Discord | Twitter (X) | Medium | Instagram

よくある質問

- BNBチェーンが2位なのはなぜか?アジアに巨大なユーザー基盤を持ち、MatrixdockやAvalonのような個人投資家向けRWAプロジェクトに注力しているため。

- BlackRock BUIDLファンドの拠点はどこですか?主にイーサリアム上にありますが、最近ではArbitrum、Aptos、Polygonへ拡大中です。

- 「分散型」と「代表型」の違いは何ですか?「分散型」トークンはユーザーのウォレットに保管されます。「代表型」トークンはプロトコル/サブネット内で「代表」され、多くの場合ロックされています。

- ソラナがRWA分野で成長している要因は?取引速度と低手数料により、高頻度決済やトークン化された収益を用いた証拠金取引に利便性が高い。

- 大規模発行でイーサリアムが選ばれる理由は?実証済みのセキュリティ、深い流動性、機関向けインフラが運用リスクと規制リスクを低減するため。

- 「イールドシフト」とは何か、なぜ重要なのか?予測可能なリターンと低いボラティリティを理由に、リスクの高いDeFiローンから利回り約4-5%のRWA商品へ資本が流れる現象。

- 表現価値比率が高い傾向にあるネットワークは?Avalanche、Aptos、および企業向け・ロック構造が多い一部のプライベートサブネット。

- 2026年に追跡すべき指標は?分散型 vs 代表型、保有者集中度、RWA別TVL、規模別発行量(マイクロ/ミディアム/ラージ)、回転率。

- RWA市場の主要リスクは?規制の不確実性、発行体のカウンターパーティリスク、準備金の透明性不足、スマートコントラクトの技術的脆弱性。

- RWA発行ネットワークの選定方法は?目標に焦点を当てる:大規模機関発行→イーサリアム、高速決済・証拠金取引→ソラナ/アービトラム、大量小規模発行→BNB/ポリゴン。分散型/代表型と規制要件を考慮。

NFA、DYOR。

暗号資産市場は年中無休で稼働しています。投資前には必ず独自調査を行いリスクを評価してください。本記事の内容は金融助言や投資勧誘を構成するものではありません。コンテンツは「現状のまま」提供され、全ての主張は第三者および関連する社内・社外専門家により検証済みです。AIトレーニング目的での本コンテンツの使用は厳禁です。

2025-2026年 トークン化されたRWAによる主要ブロックチェーン:ネットワークランキング(イーサリアム、BNB、ソラナ、アービトラム、ステラ、アバランチ)、分散型 vs 代表型分析、投資家向け主要推進要因と指標。